Доход от Знаний

advertisement

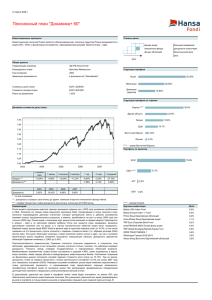

2015 - но. 7 Доход от Знаний О животрепещущих темах: интервью с управляющими пенсионными фондами Данске 1.Как на структуру и результаты инвестиционного портфеля пенсионных фондов Данске повлияла программа скупки облигаций, которую начал в марте Европейский центральный банк? Мяртен Кресс: Официально Европейский центральный банк (ЕЦБ) начал программу скупки облигаций, которая вызвала много разговоров, в марте этого года. Об этой программе было сказано уже 22 января, а спекуляции на данную тему начались еще раньше. Поэтому мы можем говорить о том, что для участников рынка программа скупки облигаций ЕЦБ была на повестке дня уже длительное время. В целом программа скупки повлияла на финансовые рынки и, посредством этого, на результаты пенсионных фондов Данске позитивно. В течение периода обнародования программы и последующих за этим недель повысились как цены на облигации правительств стран еврозоны, так и цены на акции на биржах государств еврозоны. Во многом благодаря программе скупки ЕЦБ финансовые рынки Европы были в этом году, с точки зрения доходности, в числе первых. В инвестиционных портфелях фондов Данске значительную долю занимают позиции в акциях европейской направленности. Благодаря этому год начался для фондов довольно удачно. К примеру, доходность обязательного пенсионного фонда Danske Pension 50 с начала года по состоянию на 30 апреля составила +9,1%, и мы имеем Пенсия Danske - сознательный выбор 1 доллара) не оказало никакого влияния на чистую стоимость фонда. Мартин Хендре дело с фондом с наилучшей доходностью среди схожих фондов. 2.Начиная с лета 2014 года евро ослаб по отношению к доллару США более чем на 20%. Повлияло ли это каким-либо образом на чистую стоимость пая пенсионных фондов Данске? Мартин Хендре: Укрепление доллара по отношению к евро поспособствовало тому, что стоимость инвестиций, осуществленных в рынки акций США, повысилась, хотя рынок акций США топтался на месте. С начала года и до сегодняшнего дня индекс США S&P 500 на базе евро увеличился для инвестора примерно на 10%, хотя собственный рост указанного индекса составил менее 2%. Мяртен Кресс: В условиях среды относительно низких процентных ставок и доходности облигаций мы старались, в общем случае, избежать принятия валютного риска в отношении облигаций. Поэтому валютный риск инвестиций, осуществленных в подавляющее большинство облигаций США и развивающихся рынков, снижен, и ослабление евро (укрепление 3.Какие рынки и инвестиционные возможности Вы считаете сегодня наиболее перспективными? Какие наиболее значимые события произошли в инвестиционных портфелях Данске в последние месяцы? Мартин Хендре: В портфеле инвестиций в акции в последние месяцы больших изменений не произошло. Развитие событий на рынках Европы и Азии в I квартале было ожидаемо позитивным. В конце прошлого года, в ожидании новой программы послабления Европейского центрального банка, мы увеличили долю инвестиций европейской направленности. В I квартале рынки акций Европы оставались также в сфере интересов пенсионных фондов Данске. В некоторой степени мы снизили инвестиции в акции в британских фунтах. С начала этого года наилучшую доходность показали инвестиции в рынок акций материкового Китая ETF и некоторые отдельные акции, как, например, финский производитель покрышек Nokian Renkaat, немецкая компания розничной торговли Metro и скандинавское деревообрабатывающее предприятие Stora Enso. Рынки Европы колеблются сейчас в районе наивысших показателей за последние 15 лет, и выгодных возможностей для покупки в данный момент практически нет. Наиболее значительные изменения в портфеле мы осуществим, скорее всего, после того, как на рынках произойдет краткосрочное падение цен. На основании нашей текущей оценки, общий тренд на биржах Европы будет находиться в области роста, пока не изменятся ожидания в отношении текущей Мяртен Кресс монетарной политики еврозоны. Мяртен Кресс: На рынке облигаций мало привлекательных инвестиционных возможностей. Процентные ставки находятся на исторически низких уровнях, как у нас, так и везде, в связи с чем потенциал роста цен на облигации ограничен. В последние месяцы мы все же в некоторой степени изменили свои инвестиции в облигации. Сразу в начале года мы увеличили, к примеру, инвестиции в государственные облигации Литвы, которая только присоединилась к зоне евро. Поскольку процентные ставки в Европе и США значительно отличаются, мы направили больше средств в облигации предприятий США с высоким кредитным качеством, где ожидаемая степень доходности выше, чем у схожих облигаций в Европе. В то же время, мы уменьшили недавно инвестиции в облигации предприятий США, не имеющие инвестиционного рейтинга, поскольку большинство из них связано с энергетическим сектором, который показывает на сегодняшний день слабые экономические результаты и прогноз на будущее которого неясен. Пенсия Danske - сознательный выбор 2 Умный не спешит даже при инвестировании Мяртен Кресс Руководитель пенсионных фондов Данске marten.kress@danskecapital.com спада происходит быстрее. Хорошими примерами этого являются произошедшие в октябре и декабре прошлого года быстрые периоды спадов и восстановления. Недавно рынки акций США от- В связи с увеличением метили шестой год роста подряд. колебания цен и его частоты инРынки акций Европы так долго весторы становятся обычно боникогда не находились в фазе лее нервными, и страх большого роста. Страх долгового кризиса падения заставляет их после паобратился спадом в 2011 году, ры-тройки дней более крупного хотя последние три года рынки спада продавать свои позиции снова находятся на пути вверх. в акциях. Реагирование на уже Просматривая историю и делая произошедшие движения рынка, сравнения, можно увидеть, что по большому счету, не выгодны рынки акций США за последние для инвестора. Если мы проана140 лет ни разу не были в фазе лизируем данные дневных дороста более шести лет подряд, ходностей рынка акций США за и последний такой период был последние 25 лет и выберем из более чем сто лет назад (1893– них десять дней с наилучшей до1903). Поэтому неудивительно, ходностью, то выяснится, что в что все чаще звучат обеспоко- предшествовавшие этим дням енные голоса о возможном пре- три дня цены на акции падали в кращении роста на рынках акций. среднем на 5,8%. Среди мелких Рынкам акций свойствен- инвесторов очень мало тех, котоно, что во время фазы роста, то рые могут после двух-трех дней есть на т.н. «рынке быков» (англ. падения покупать, а не продавать bull market), в последнюю треть и, посредством этого, сорвать цены колеблются сильнее, чем куш от дней с большим ростом. ранее. Это означает, что, в сравне- И хотя на первый взгляд нии с начальным периодом роста, этот пример может показаться все чаще происходят быстрые неважным, поскольку мы говопериоды спада, которые стано- рим всего о десяти днях с наивятся также более глубокими. В то лучшей доходностью за довольно же время, восстановление после длительный период в 25 лет, что составляет 6262 дней торгов, лишь эти десять дней с наилучшей доходностью оказывают значительное воздействие на общую доходность инвестиции. Поскольку для большинства из нас местный и европейский рынок акций все же ближе, чем рынок США, рассмотрим здесь помимо индекса акций США S&P 500 также индекс акций Европы STOXX Europe 600 и индекс Таллиннской биржи OMX Tallinn. В случае рынков акций США и Европы мы рассматриваем показатели доходности последних 25 лет (6262 дня торгов), в случае Таллиннской биржи мы рассматриваем период в 19 лет (4911 день торгов). Среднее повышение цен на рынках акций США за последние 25 лет составляет 10,5% в год, в Европе – 8,1% в год. В случае, если инвестор по какой-либо причине был отстранен от рынка в те десять дней с лучшей доходностью из рассматриваемых 6262 дней торгов (лишь 0,16% от всех дней торгов), то его средняя годовая доходность упала бы до уровня 6,1% в случае рынка США и до уровня 3,9% в случае инвестиции в рынок Европы. В следующей таблице представлены соответству- Пенсия Danske - сознательный выбор 3 График 1 ющие показатели доходности и относительно Таллиннской биржи. Последний ряд таблицы иллюстрирует тот факт, что если часто реагировать на падения рынка и продавать акции, опаздывая с их своевременной покупкой, и, при этом, остаться без 50 дней торговли с наилучшей доходностью (всего 0,8% от 25 лет), то показатели доходности будут уже иметь отрицательные значения. (см. График 1) В случае местного рынка акций достаточно было бы того, чтобы инвестор просто бы «проспал» те 25 дней с наилучшей доходностью за историю существования Таллиннской биржи. Этого хватило бы для того, чтобы он получил падение стоимости инвестиционного портфеля, рассчитанной за весь 19-летний период инвестирования. Различия приведенных в таблице показателей доходности могут оказаться значительными, но еще лучше различия в доходности видны, если сравнить изменение стоимости инвестированной в начале периода 1000 денежных единиц на протяжении периода инвестиции. На основании стратегии «Покупай и держи» размещенная в 1996 году на Таллиннской бирже 1000 евро равнялась бы сегодня 8629 евро . Если бы тот же инвестор остался по какой-либо причине за пределами биржи лишь на десять дней с наилучшей доходностью, то начальная инвестиция в 1000 евро составила бы сегодня 2867 евро. Это почти в три раза меньше. В расчетах по рынкам акций США и Европы разница в стоимости портфеля не настолько драматична, но все равно в случае потери десяти дней с наилучшей доходностью стоимость инвестиционного портфеля будет в два раза ниже, чем в случае стратегии «Покупай и держи». Смысл всего этого рассказа однозначен. В случае, если ситуация с размещенными на финансовых рынках личными накоплениями не дает спокойно спать по ночам, следует действовать очень осторожно и переформировать свой инвестиционный портфель уже сегодня. Реагирование на снижение цен на акции и, как результат, продажа акций является в среднесрочной перспективе скорее малодоходным или даже убыточным действием. Для улучшения чувства уверенности стоит обратить внимание на дивидендные акции и фонды, выплачивающие дивиденды. Если рынки акций начнут падать, регулярно поступающие дивиденды дадут возможность покрыть возможные потребности в деньгах и, посредством этого, избежать продажи инвестиций – либо приобрести новые позиции в акциях уже по более низким ценам. График 2 В расчетах использованы индексы цен, которые не содержат полученных дивидендов, а также дополнительную доходность, получаемую с реинвестирования дивидендов. Расчеты показывают изменение стоимости инвестиционного портфеля в случае, если все дивиденды получены в виде денег. 1 Пенсия Danske - сознательный выбор 4 О жизненных выборах и денежных целях Мартин Хендре управляющий пенсионных фондов Danske martin.hendre@danskecapital.com боте и трате полученной зарплаты. Суть работы и потребление являются в жизни очень важными эмоциональными факторами влияния. Финансовая дисциЧитая периодику, мнения и раз- плина определяется не самими личные книги на тему улучшения деньгами, а стремлением людей жизни, мы зачастую встречаем к той жизни, которой они могут такие советы, как: «стань пред- гордиться и которую они ценят. принимателем», «накапливай Зачастую этому сопутствует реи инвестируй», «составь долго- шение зарабатывать меньше. срочный план, чтобы достичь Исходя из этого идеальфинансовой независимости». ная жизнь человека и финансо Если же говорить с людь- вая сторона находятся между ми об их финансовой дисциплине собой в конфликте. Осознавая же более широко, то на поверхность эти точки конфликта можно знавыходит более важный вопрос: чительно лучше организовать делать ли те вещи, которые дела- путь любого денежного планиют нас счастливыми, или делать рования. Так что до того как ставещи, которые делают нас обе- вить перед собой денежные цели спеченными? Другими словами, в стиле «начиная с 50-ти лет я мечта о финансовой независи- больше не должен буду работать», мости и идеальное «я» человека стоит вначале спросить себя, канаходятся зачастую в конфликте. ковы Ваши основные цели и жеЭто происходит и в повседнев- лания. И только после этого стоит ной жизни, когда мы вновь себя думать, как организовать финанспрашиваем, стоит ли отложить сы таким образом, чтобы были ту или иную сумму на будущее учтены ограничения и возможили вместо этого купить какой-ли- ности, вытекающие из сделанных бо новый электронный гаджет. И выборов. В этом случае человек здесь также желание человека осознает, что он себе может почувствовать радость от жизни зволить; тогда больших разочаронаходится в конфликте с его дол- ваний в будущем, возможно, не госрочными денежными целями. возникнет. Вы можете спросить Одно из исследований по- у себя, что Вы готовы сегодня отказало, что вместо стиля мышле- дать для того, чтобы Ваша жизнь ния «экономь и инвестируй» 90% была бы близка к Вашему идеалу людей думает скорее о своей ра- через пять, десять, двадцать лет? Написанию этой статьи, в числе прочего, дали толчок встречи и общение с успешными в разных сферах людьми Эстонии, которые под влиянием прочитанного в Интернете или в какой-либо книге Роберта Кийосаки встревоженно утверждают, что они «не предприниматели, а лишь наемные работники» или «не являются достаточно независимыми в финансовом плане». Возникает вопрос: куда следует инвестировать, чтобы увеличить эту независимость? Толковый ответ не кроется в том, чтобы стать предпринимателем, или в выборе той или иной инвестиции, но в вопросе, приносит ли выбранная на сегодняшний день профессия и уклад жизни внутреннюю удовлетворенность. Если нет, то готов ли человек совершать изменения? Осознанные ответы на эти вопросы дают чувство спокойствия, которое дает возможность найти и подходящий финансовый образ мышления и поддерживающие его реалистичные денежные цели. Исполнение желаний в течение жизни, работа и иные выборы, а также внутреннее ощущение счастья являются сложным пазлом. Денежные цели должны быть скорее в поддержку, а не в главной роли. Хотя можно принять и обратное решение – если это будет сделано осознанно. Пенсия Danske - сознательный выбор 5 Каковы Ваши цифры? Силья Саар исполнительный директор Danske Capital silja.saar@danskecapital.com Люди зачастую не особенно рациональны, хотя и считают себя таковыми. Уверенности придает возможность время от времени ухватиться за какой-либо аргумент, кажущийся рациональным. В этой части цифры являются зачастую хорошими помощниками. Об одной из таких цифр, которая ошибочно считается рациональной при принятии решений, связанных с пенсионными фондами, – исторической доходности фонда – мы писали некоторое время назад. Вполне обоснованно можно спросить, а какие цифры тогда стоит считать важными в связи с пенсионным накоплением. Так или иначе, нельзя обойтись без денежной цели. То есть цифры, которая покажет, сколько должно быть накоплено денег, чтобы мы смогли выйти на пенсию в определенном возрасте. К той же теме можно подойти и по-другому, сделав расчет, какую сумму мы сможем получить к определенному возрасту, если будем регу- лярно инвестировать деньги, которые сегодня можемнакопить. При вычислении этой суммы может помочь упрощенное правило: для сохранения привычного уклада жизни при выходе на пенсию мы должны иметь возможность тратить примерно три четверти нашего дохода до выхода на пенсию. К примеру, если привычный нетто-доход составлял 1000 евро, то нужно готовиться к тому, что при выходе на пенсию нам ежемесячно потребуется 750 евро. Первая и вторая пенсионные ступени покрыли бы более половины этой суммы, примерно 400 евро. Если мы выйдем на пенсию в 65 лет, то График 1 Pension Danskest - teadliku inimese valik 6 статистика обещает нам среднюю длительность пенсионного возраста примерно 18 лет. Это значит, что к моменту выхода на пенсию у нас должно быть накоплено примерно 75 тысяч евро (750 – 400 = 350 и 350 x 18 лет x 12 месяцев = 75 600). При зарплате в тысячу евро накопить 75 тысяч сравнимо с волшебством. Но это не является невозможным, если у нас будет для этого достаточно времени. Достижение подобных целей под силу прежде всего тем, кто начинает готовиться в более молодом возрасте, поскольку время вместе с добавочным процентом играют здесь в пользу тех, кто начнет раньше. (Посмотрите пример относительно 25-летнего и 20-летнего периода накопления. В обоих случаях каждый месяц инвести- руется 100 евро, возвращенный с инвестированных средств подоходный налог реинвестируется, расчетная средняя доходность составляет 5% в год.) (см. График 1), В прочих случаях следует взвесить альтернативы. Например, сознательное откладывание выхода на пенсию. Или уже заранее спланировать возможность разделения расходов с кем-либо при выходе на пенсию и, в соответствии с этим, также накопление на двоих (подобная модель работает не только лишь в отношении супругов-пенсионеров). Так что хотя многим нравится говорить об исторических доходностях пенсионных фондов, пенсионные фонды являются лишь средством, при помощи которого мы можем двигаться к поставленной цели. Из цифровых показателей целесообразность пенсионного накопления зависит именно от знания т.н. своей цифры, то есть: • сумма, которую желают или могут накопить к моменту выхода на пенсию, и • возраст, с которого можно выйти на пенсию (с учетом денежных возможностей). Конечно, поставленные цели не стоит рассматривать как „непоколебимые“. За такой длительный срок многое может измениться, поэтому пересмотра требуют и эти цифры. Также важно регулярно отслеживать, насколько далеко Вы находитесь от поставленной цели и достаточны ли регулярно инвестируемые суммы для достижения цели, либо стоит их изменить. Другие интересные статьи найдешь на сайте www.minupension.ee/ru Пенсия Danske - сознательный выбор 7