ТЕМА 7 — Государственные ценные бумаги

advertisement

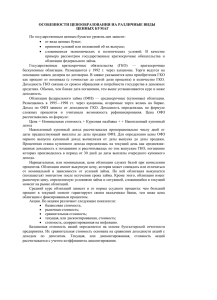

Тема 7. ГОСУДАРСТВЕННЫЕ И МУНИЦИПАЛЬНЫЕ ЦЕННЫЕ БУМАГИ. РЫНОК ГОСУДАРСТВЕННЫХ И МУНИЦИПАЛЬНЫХ ЦЕННЫХ БУМАГ Изучив эту тему, вы узнаете: • какую роль на финансовом рынке играют государственные облигации и каково значение рынка государственных облигаций в современной экономике; • какие существуют разновидности государственных и муниципальных облигаций в мире и России; • что такое кривая доходности облигаций; • как сегодня развивается российский рынок государственных и муниципальных облигаций и с какими проблемами он сталкивается 7.1. Понятие и основные характеристики государственных ценных бумаг Государственные ценные бумаги – это любые ценные бумаги, удостоверяющие отношения займа, в которых должником выступают государство, органы государственной власти или управления. Преимущества 1. Самый высокий уровень надежности для вложения средств 2. Льготный режим налогообложения (используется часто, хотя далеко не во всех странах). Эмитентами государственных ценных бумаг в мире могут быть: а) органы исполнительной власти; б) специализированные учреждения (в том числе кредитно-финансовые), находящиеся в государственной собственности. В международной практике к государственным облигациям (еще говорят: облигации общественного сектора, public) принято относить бумаги, выпускаемые правительством, администрациями регионов (штатов, провинций, земель, городов, более мелких территориальных образований – муниципальные облигации) и государственных агентств. В Российской Федерации статус государственных ценных бумаг имеют только облигации Правительства и облигации субъектов Российской Федерации. Облигации органов местного самоуправления (они у нас именуются муниципальными) статусом государственных не обладают. Во всех странах подавляющая часть государственных облигаций приходится на бумаги, выпускаемые правительством. Роль нецентральных органов власти как эмитентов заметна в ограниченном числе стран: США, Канаде, Австралии, Японии. Государственные облигации выпускаются для покрытия дефицита бюджета. Учитывая тот факт, что у государства почти всегда бюджет сводится с дефицитом, ему приходится постоянно прибегать к займу денег на рынке. В современных условиях фактически единственным способом привлечения заемных ресурсов для правительств выступает выпуск облигаций различными категориями инвесторов. Он считается безынфляционным, в отличие от размещения облигаций в центральном банке. Объем выпущенных государством облигаций, таким образом, в целом приблизительно эквивалентен объему государственного долга. Цели эмиссии государственных облигаций • финансирование дефицита государственного бюджета на неинфляционной основе, т.е. без дополнительного выпуска денег в обращение; • управление наличной денежной массой, покрытие краткосрочных кассовых разрывов, возникших в результате неравномерного поступления доходов в бюджет и производимых расходов; • на выполнение конкретных масштабных проектов, имеющих общегосударственное значение (например, строительные проекты); • на выполнение национальных программ поддержки определенных групп населения (студентов, ветеранов и т.п.), секторов экономики (фермерских хозяйств, жилищного строительства и т.д.); • на привлечение финансовых источников в качестве ресурсной базы кредитных институтов, имеющих общегосударственное значение; • погашение ранее выпущенных займов. Начиная с нулевых годов XXI века практически все государства наращивали выпуск государственных облигаций. Особенно резкий рост произошел в конце нулевых. Финансово-экономический кризис, поразивший мировую экономику в 2008 году, привел к значительному росту государственного долга в большинстве развитых стран, в том числе в США, поскольку правительства в целях борьбы с кризисом были вынуждены увеличивать государственные расходы, выкупать «плохие долги» («отравленные активы») у банков и других финансовых институтов (тем самым замещая частные долги государственными). В результате соотношение валового государственного долга с ВВП в ведущих развитых странах выросло за несколько лет примерно в 1,5 раза и достигло в 2012 году в Японии 245%, в Италии – 130%, в США – 108%, в Великобритании и Франции – 90%, в Германии – 82%. Соотношение внутреннего и внешнего долга Правительства РФ в конце 2012 года составляло 11%1. 1 Данные МВФ (World Economic Outlook Database). 2 ВСТАВКА РАЗНОВИДНОСТИ ГОСУДАРСТВЕННЫХ ОБЛИГАЦИЙ Бо́льшая часть облигаций, выпускаемых правительствами развитых стран, относится к долгосрочным или среднесрочным инструментам с выплатой процентов по фиксированной процентной ставке. Тем не менее доля отдельных видов инструментов в структуре облигационной задолженности заметно отличается. Так в США на долю краткосрочных облигаций (казначейских векселей T-­‐bills) приходится 15–25% всей задолженности по рыночным (свободно обращающимся) правительственным облигациям. В ряде стран в последние годы выросла роль правительственных индексированных облигаций (index-­‐linked gilts в Великобритании, TIPS (treasury inflation protection securities) в США. В ряде стран, прежде всего в США, широкое распространение получила декомпозиция государственных облигаций – отделение основной суммы долга от процентных выплат и их продажа как самостоятельных финансовых инструментов. В США эта программа получила название STRIP (Separate Trading of Registered Interest and Principal of Securities). Основные разновидности государственных облигаций США Германия Франция Краткосрочные T-­‐bills Bubills BTF Среднесрочные T-­‐notes Bobls BTAN Долгосрочные T-­‐bonds Bunds OAT Индексированные* TIPS Великобритания T-­‐bills Gilts Index-­‐linked gilts Без даты погашения Undated gilts (consoles) * В указанных индексированных облигациях основная сумма долга и проценты привязаны к индексу цен. Погашение производится исходя из номинала, помноженного на индекс роста цен за срок жизни облигации. Проценты выплачиваются также с учетом роста цен. Если процентная ставка указана равной 2,5%, а темпы инфляции составляют 2%, процентный доход по данной облигации будет приблизительно2 равен 4,5% (2,5+2). Размещение государственных облигаций осуществляется в основном методом аукциона и тендера, но наиболее распространен аукцион. Следует отметить, что в современных условиях экономическая роль рынка обязательств правительства не ограничивается бюджетными потребностями. Он используется как инструмент денежно-кредитного регулирования. Именно покупка-продажа государственных облигаций центральными банками (операции на открытом рынке) в настоящее время 2 На самом деле расчет может проводиться по формуле Фишера, поэтому реальная цифра будет немного отличаться. 3 является основным способом воздействия на спрос и предложение денег в экономике в развитых странах. Кроме того, ставка по государственным обязательствам является ориентиром (эталоном, benchmark) для всех участников финансового рынка. Именно по ним обычно указывается спрэд (разница доходности) или, по сути, премия за риск для прочих долговых инструментов (корпоративных и муниципальных облигаций). Вот почему некоторые правительства сознательно выпускали государственные бумаги (Гонконг, Норвегия, Сингапур), не имея бюджетного дефицита, а правительство Великобритании не выкупает свои «вечные облигации» – консоли (consoles). ВСТАВКА Часто доходность по финансовым инструментам указывается в виде спрэда – разницы между доходностью конкретной облигации и доходностью соответствующей ей по сроку государственной облигации. Спрэд указывается в процентных или базисных пунктах. Например, спрэд по еврооблигациям Правительства РФ, размещенным в 1996 году, составлял, как отмечалось выше, 345 баз. п. (или 3,45 проц. п.) по отношению к 10-­‐летним американским T-­‐notes (на тот момент времени). Доходность по государственным облигациям формирует базовую кривую доходности. Она характеризует состояние долгового рынка, экономики в целом и используется при оценке процентного риска и принятии решений участниками рынка долговых ценных бумаг. В обычной ситуации кривая доходности представляет собой монотонно возрастающую выпуклую вверх кривую. Доходность длинных бумаг выше, чем коротких. В условиях кризиса кривая приобретает вогнутый вид, когда краткосрочные процентные ставки оказываются более высокими, чем долгосрочные. На практике обычно используется не кривая доходности, а более сложный аналитический показатель, который называется «кривая бескупонной доходности» (G-кривая) 3. В России она строится на основе данных по ОФЗ по результатам торгов на Московской бирже (методика расчета разработана совместно Банком России и ММВБ) (рис. 7.1). 3 См. подробнее: Гамбаров Г., Балабушкин А., Шевчук И., Никитин А. Кривая бескупонной доходности на рынке ГКО–ОФЗ // Рынок ценных бумаг. 2006. № 3. 4 ВСТАВКА Рисунок 7.1 – Кривая бескупонной доходности ОФЗ на 15.11.2013 7.2. Государственные ценные бумаги в России Государственные ценные бумаги в России – форма существования государственного долга. Регулируются законом «Об особенностях эмиссии и обращения государственных и муниципальных ценных бумаг» от 29.07.1998 № 136-ФЗ. ВСТАВКА ИСТОРИЯ ВОПРОСА История государственных ценных бумаг в СССР и России В 1922–1957 гг. в СССР было выпущено 69 займов. Займы, как правило, принудительно размещались среди населения. В 1957 году Правительством СССР было принято решение об отсрочке погашения находившихся займов на 20 лет. В 1970–1980-­‐е гг. осуществлялся выпуск облигаций 3%-­‐го выигрышного займа. В 1990 году был выпущен государственный республиканский внутренний заем, срок – 16 лет, ставка – 5 % годовых. 1993 год – в мае были размещены облигации внутреннего государственного валютного займа ОВГВЗ («вэбовки») – результат секьюритизации валютного долга Внешэкономбанка (ВЭБ) предприятиям и гражданам. 1993 год (май) – состоялся первый выпуск государственных краткосрочных бескупонных облигаций – (ГКО) – первой массовой бумаги. 1994 год − появились облигации федерального займа (ОФЗ) с переменным купоном (ОФЗ–ПК). 1995 год – Министерство финансов выпустило инструмент, рассчитанный на граждан – облигации государственного сберегательного займа (ОГСЗ). Выпускались в документарной форме на предъявителя. 2006 год – выпущены государственные сберегательные облигации (ГСО) для снабжения надежными активами таких институциональных инвесторов, как негосударственные пенсионные фонды, страховые компании, инвестиционные фонды. 5 В соответствии с этим законом выделяются: 1) федеральные государственные ценные бумаги, выпущенные от имени Российской Федерации (ценные бумаги Российской Федерации). (Эмитент – Правительство РФ или уполномоченный им орган, обычно Министерство финансов.) 2) государственные ценные бумаги субъектов Российской Федерации, выпущенные от имени субъекта Российской Федерации (ценные бумаги субъекта Российской Федерации). (Эмитент – органы исполнительной власти субъектов РФ.) 3) муниципальные ценные бумаги, выпущенные от имени органа местного самоуправления (муниципального образования). В российской практике все ценные бумаги государства имеют название облигации. Государственные долговые обязательства Российской Федерации представлены облигациями внутренних и внешних займов. По состоянию на 2013 год государственный внутренний долг Российской Федерации был представлен преимущественно облигациями федерального займа – ОФЗ (табл. 7.2). ВСТАВКА СТАТИСТИКА РЫНКА Таблица 7.2 − Государственный внутренний долг Российской Федерации, выраженный в государственных ценных бумагах (на 1 января, млрд руб.) ОГСЗ Итого (вкл. прочие) – – 11 – – 3 78 4 – – 8 249 48 116 – – 13 451 17 0,1 347 113 – 15 494 2000 7 0 402 112 – 5 530 2001 3 24 359 123 – 3 532 2002 20 24 308 139 – 0,1 511 2003 19 24 351 207 42 0,1 655 2004 3 24 50 199 375 0,1 664 2005 0 0 43 171 542 0 757 2006 0 0 124 131 596 – 851 2007 – – 206 95 675 – 1028 Год ГКО ОФЗ–ПК ОФЗ–ПД ОФЗ–ФК ОФЗ–АД 1995 11 – – – 1996 66 8 – 1997 204 34 1998 273 1999 6 2008 – – 288 51 808 – 1249 2009 – – 328 34 882 – 1421 2010 – – 706 – 863 – 1837 2011 – – 1339 – 816 – 2462 2012 – – 1824 – 1080 – 3546 2013 – – 2248 – 1049 – 4064 Примечание: 0 – менее 0,1; цифры округлялись до целого. Источник: Минфин России (www.minfin.ru). Рисунок 7.2 – Виды государственных облигаций Российской Федерации Рыночные Свойства: • номинированы в рублях; • торгуются на бирже; • не имеют ограничений по кругу инвесторов. В настоящее время в России обращаются (или могут обращаться) 4 следующие виды государственных облигаций. 1. Государственные краткосрочные бескупонные облигации (ГКО). 4 Термин «могут обращаться» означает, что для каждого из перечисленных видов бумаг имеется необходимая законодательная база, однако некоторые из них могут не присутствовать на рынке (быть уже погашенными). Но в случае необходимости процедура выпуска этих бумаг будет достаточно проста. 7 Краткосрочные – срок обращения не превышает 1 года (выпускались со сроками погашения в 3, 6 и 12 месяцев соответственно). Дисконтные (бескупонные) – доход по ГКО образуется в результате размещения по цене ниже номинала (с дисконтом к номиналу) и погашения по номиналу. Начисление и выплата купонного дохода по этим бумагам не предусмотрены. Номинал – 1000 руб. 2. Облигации федеральных займов (ОФЗ) Среднесрочные (со сроком обращения от 1 года до 5 лет) и долгосрочные (от 5 до 30 лет). Купонные – доход выплачивается в форме купона. При этом они могут размещаться и с дисконтом. Частота выплаты купонного дохода по ОФЗ определяется Минфином России (как эмитентом) и в настоящее время составляет один, два или четыре раза в год. Рыночные – первичное размещение осуществляется на аукционной основе или при помощи открытых продаж. Документарные с централизованным хранением. Номинал – 1000 руб. Первый выпуск ГКО состоялся 18 мая 1993 г. Этот день считается официальной датой рождения российского рынка государственных ценных бумаг. В условиях высокой инфляции тех лет (200–260% за год) размещение более «длинных» бумаг было просто невозможно. В 1990-е гг. ГКО были главными бумагами. По данным Минфина России и ММВБ, с 1993 по 1998 год (вплоть до августовского дефолта 1998 г.) объем выпусков ГКО на российском рынке увеличивался, по сути, в геометрической прогрессии – с 0,2 млрд руб. в конце 1993 года до 270 млрд руб. в конце 1997 года5, т.е. более чем в 1300 раз. Хронический бюджетный дефицит, имевший место все 1990-е гг., привел к накоплению значительной задолженности по рублевым облигациям правительства. В 1998 году проблема задолженности резко обострилась в связи с падением цен на нефть – основного источника доходов бюджета в России. Потребность в покрытии бюджетного дефицита толкала правительство к размещению облигаций на всё более невыгодных для него условиях (по всё более низкой цене). В результате доходность ГКО–ОФЗ в июле 1998 года достигла 50−60% в условиях жесткого соотношения курса рубля к доллару США (примерно 6 руб. за 1 долл.). В августе 1998 года правительство оказалось не в состоянии дальше обслуживать свой долг (на эти цели пришлось бы тратить половину бюджета) и объявило 3-месячный мораторий на все операции с внутренними (рублевыми) облигациями. Отказ от выполнения своих обязательств по займу называется дефолтом1. 5 В пересчете на деноминированные рубли. 8 В течение этого периода была проведена реструктуризация внутреннего государственного долга. Старые докризисные ГКО и ОФЗ были обменены на новые бумаги – ОФЗ с разными сроками (новация займов). За это время валютный курс снизился в четыре раза и реальный долг соответственно обесценился. После дефолта выпуски ГКО не проводились. С конца 1999 года эмиссия этих бумаг возобновилась в значительно меньших объемах. На протяжении нескольких лет новых займов почти не производилось, поскольку острота проблемы дефицита бюджета резко снизилась благодаря росту цен на нефть и постепенному восстановлению экономики. С 2003 года задолженность по рублевым облигациям снова стала расти в основном в связи с ростом потребности в инструментах размещения средств Пенсионного фонда России. Начиная с 2006 года было принято решение о прекращении выпусков ГКО и в настоящее время данные бумаги на рынке отсутствуют. При этом краткосрочных бумаг с середины 2000-х гг. в России уже не выпускается (до кризиса они составляли 60% государственного рублевого рыночного долга). Вся задолженность представлена среднесрочными и долгосрочными бумагами – облигациями федерального займа. Все ОФЗ отличаются друг от друга методом начисления и выплаты процентов. Самая большая группа бумаг – ОФЗ–ПД (с постоянным доходом), на втором месте – ОФЗ–АД (с амортизацией долга) (табл. 7.2). Доходность государственных облигаций снизилась к середине нулевых до 5–8%. Как отмечалось выше, доходность государственных облигаций является своеобразным эталоном для всех остальных инструментов. Повсеместно она рассматривается как безрисковая, поскольку государство считается самым надежным заемщиком. Обычно доходность по государственным облигациям немного превышает темпы инфляции. В России в 2001–2008 гг. доходность по государственным облигациям оставалась ниже, чем инфляция. В 2013 году доходность до погашения «длинных» ОФЗ примерно сравнялась и даже немного превзошла темпы инфляции (6,5–7,5%). В отличие от ряда стран (в их числе США, Япония), где торговля государственными облигациями осуществляется на внебиржевом рынке, в России с самого начала она производилась только на фондовой бирже – Московской межбанковской валютной бирже (в настоящее время – Московская биржа). После того как темпы роста цен удалось сбить до двухзначных значений, правительство начало выпускать бумаги сроком более 1 года, получившие название облигации федерального займа (ОФЗ) (сначала с переменным, затем с постоянным купоном). Впервые на рынке государственных ценных бумаг ОФЗ появились 14 июня 1995 г., когда состоялось размещение первого выпуска ОФЗ–ПК. По этим бумагам регулярно выплачивался процентный доход. Формально эти бумаги являются документарными, однако реально они не имеют сертификатов. Документарность выражается в том, что на весь 9 выпуск оформляется единый глобальный сертификат, на руки сертификат ОФЗ получить нельзя. Бумаги существуют лишь в виде записей на счетах в депозитарии. ВСТАВКА ВИДЫ ОФЗ • ОФЗ с постоянным купонным доходом (ОФЗ–ПД). Эмитент заранее (при объявлении параметров выпуска облигаций перед его размещением) объявляет размеры всех купонов. Устанавливается единая ставка купонного дохода на весь период обращения. • ОФЗ с фиксированным купонным доходом (ОФЗ–ФД)6. Эмитент заранее (при объявлении параметров выпуска облигаций перед его размещением) объявляет размеры всех купонов. В рамках одного выпуска ставки купонного дохода могут различаться для разных купонных периодов. • ОФЗ с переменным купонным доходом (ОФЗ–ПК). Процентная ставка и размер каждого купона (начиная со второго) определяются эмитентом, исходя из официальных показателей инфляции, и объявляются непосредственно перед началом соответствующего купонного периода. Такие бумаги в настоящее время не обращаются, поскольку базой для расчета купона по ним были ГКО, а они погашены. • ОФЗ с амортизацией долга (ОФЗ–АД). Наряду с правом на периодическое получение купонного дохода владельцы этих бумаг имеют также право на периодическое погашение части номинальной стоимости облигаций, что получило название «амортизации долга». Таким образом, в решениях о выпусках ОФЗ–АД эмитент (Минфин России), помимо размеров и сроков выплат купонного дохода фиксирует сроки и суммы частичного погашения номинальной стоимости соответствующих выпусков ОФЗ–АД. Нерыночные Свойства: • номинированы в рублях; • не обращаются. Для этих бумаг введен запрет на их вторичное обращение или залог. Для некоторых бумаг (ОГСЗ и ОНЗ) предусмотрен исключительно внебиржевой режим их первичного размещения; • имеют ограничения по кругу инвесторов. ВСТАВКА ВИДЫ НЕРЫНОЧНЫХ ГОСУДАРСТВЕННЫХ ОБЛИГАЦИЙ Государственные сберегательные облигации (ГСО) относятся к категории специальных займов для юридических лиц. В отношении этих бумаг действуют ограничения по составу инвесторов, имеющих право приобретения этих бумаг. Так, право покупки ГСО имеют следующие категории инвесторов: • страховые компании; • негосударственные пенсионные фонды; • акционерные инвестиционные фонды; 6 ОФЗ–ФД также называют ОФЗ с фиксированным купоном, или ОФЗ–ФК. 10 • управляющие компании, которые распоряжаются пенсионными накоплениями граждан; • Пенсионный фонд РФ; • иные государственные внебюджетные фонды. ГСО представляют собой финансовый инструмент целевого назначения, предназначенный для вложения средств отдельных категорий институциональных инвесторов, которым необходимо формировать определенную часть своего инвестиционного портфеля из высоконадежных государственных ценных бумаг для того, чтобы выполнить действующие нормативные требования по минимизации рисков инвестирования. Облигации нерыночных займов (ОНЗ). Для ОНЗ также установлены ограничения по кругу инвесторов. К ним могут относиться только юридические лица – резиденты и нерезиденты. Эмиссия ОНЗ проводилась в 2000 г. в рамках мероприятий по урегулированию задолженности государства перед исполнителями оборонного заказа. Причем по ОНЗ была установлена нулевая купонная ставка, и владельцы ОНЗ, таким образом, не получали дохода по этим бумагам. В настоящее время выпусков ОНЗ в обращении нет. Облигации государственного сберегательного займа (ОГСЗ) были впервые эмитированы осенью 1995 года. Цель эмиссии – привлечение средств частных инвесторов – физических лиц. С этой целью был выбран и агент по размещению – Сбербанк РФ. Несмотря на то, что эти бумаги предназначались, прежде всего для частных лиц, формальных ограничений по кругу инвесторов установлено не было. Основные характеристики ОСГЗ: • Свободное внебиржевое обращение (через систему Сбербанка). • Документарные. • Предъявительские. • Купонные, купонный доход по ним выплачивался ежеквартально или раз в полгода. Ставка дохода по ОГСЗ была привязана к доходности ГКО–ОФЗ. • Для физических лиц доходы не облагались налогами. В настоящее время все выпуски ОСГЗ погашены. Международные Свойства: • номинированы в валюте; • ограниченно рыночный характер; • имеют ограничения по кругу инвесторов. Значительная часть долга правительства России приходится на облигации внешних займов (валютные облигации). Они длительное время были представлены в России двумя видами инструментов: облигациями внутреннего государственного валютного займа (ОВГВЗ) и еврооблигациями. В настоящее время обращаются только еврооблигации. 11 ВСТАВКА ИСТОРИЯ ВОПРОСА ОВГВЗ – облигации, выпущенные в порядке секьюритизации (переоформления банковского долга в ценные бумаги) задолженности Внешэкономбанка (образовавшейся еще в период СССР) российским предприятиям. В условиях директивной экономики все предприятия производили расчеты только через один банк – Внешэкономбанк СССР. К моменту распада СССР у последнего (фактически у правительства) образовалась многомиллиардная задолженность перед экспортерами. Не имея возможности погасить эти долги, российское правительство приняло решение выпустить на сумму долга валютные облигации и отдать их экспортерам. Первые облигации такого типа были выпущены в мае 1993 года (пять траншей со сроками погашения от 1 года до 15 лет) на сумму около 8 млрд долл. Впоследствии было выпущено еще несколько траншей. Все облигации имели одинаковую процентную ставку – 3% годовых с выплатой раз в год, документарную форму (в виде сертификатов). Облигации были выпущены с номиналом в 1000, 10 000 и 100 000 долл. Хотя облигации были предназначены для российских резидентов, большая их часть была ими продана и оказалась у иностранных инвесторов. Задолженность по этим инструментам относилась к внешнему государственному долгу Российской Федерации. Торговались на внебиржевом рынке через международные расчетные системы Euroclear и Clearstream. В 1995 году доходность к погашению облигаций дальних (тогда) траншей составляла 16–23%. В начале 1998 г. Доходность сократилась до 12–15%. После кризиса по дальним выпускам доходность подскочила до 60–80% (цена падала до 5% номинала). К 2006 г. доходность снизилась до 7–8%. В 2011 году последний транш ОВГВЗ был погашен. Всего был осуществлен выпуск семи серий (траншей) ОВГВЗ со сроками погашения соответственно в 1994, 1996, 1999, 2003, 2006, 2008 и 2011 годах. Облигации внешнего облигационного займа (ОВОЗ). Еврооблигации7 Российской Федерации Правительство России впервые вышло на рынок еврооблигаций в ноябре 1996 года, предварительно получив рейтинг трех крупнейших международных рейтинговых агентств – Standard & Poor’s, Moody’s Investors service и IBCA (в настоящее время называется Fitch Ratings) (см. тему 6). Это был 10-летний заем в долларах США объемом в 1 млрд долл. по номиналу и купонной ставкой 9,25%. Для того времени стоимость заимствования для Правительства РФ на внешнем рынке была более низкой, чем на внутреннем. Всего до кризиса 1998 года было осуществлено девять выпусков суверенных еврооблигаций. В 2000 году был произведен десятый, самый крупный выпуск государственных еврооблигаций, не связанный, впрочем, с финансированием бюджетного дефицита. Выпуск был осуществлен в 7 Подробнее о еврооблигациях см. тему 9. 12 порядке секьюритизации задолженности банкам Лондонского клуба8. Банки получили облигации внешнего займа Правительства РФ с разными сроками погашения и разными процентными ставками на сумму примерно 22 млрд долл. Самый крупный транш на сумму 15 млрд долл. должен быть погашен в 2030 году. Соответственно доходность по этим бумагам рассматривается на рынке как эталонная. Наступление мирового финансово-экономического кризиса в 2008 году, падение цены на нефть привело к появлению бюджетного дефицита в Российской Федерации и заставило правительство обратить внимание на внешний рынок как источник его покрытия. В период 2010–2013 гг. было размещено несколько еврооблигационных займов. В результате общий объем внешнего долга Российской Федерации, выраженный в ценных бумагах внешнего займа (это только еврооблигации), составил на 1 октября 2013 г. 40,6 млрд долл. Во время кризиса 1998 года цены российских еврооблигаций падали до 20% номинала, не так низко как по ОВВЗ, но это тоже почти беспрецедентное падение (что-то похожее было только в Аргентине в конце 1990-х – начале 2000-х гг.). В 2012–2013 гг. доходность российских суверенных еврооблигаций дальних серий составляла 3–5%. Котируются они выше номинала, так как у них относительно высокая купонная ставка9. Механизм выпуска и обращения государственных ценных бумаг Каждая из выделенных групп государственных ценных бумаг имеет свой механизм выпуска и обращения. Поскольку рыночный характер имеют только ГКО и ОФЗ, далее будет рассматриваться их механизм выпуска и обращения (в настоящее время – только ОФЗ). Основными формами первичного размещения являются: • аукционы по первичному размещению, проводимые в Торговой системе; • первичное размещение по закрытой подписке в результате заключения Минфином России прямых договоров купли-продажи облигаций с участниками рынка облигаций без их регистрации в Торговой системе; • доразмещение в форме аукциона или по фиксированной цене предложения – размещение Банком России облигаций по фиксированным ценам. Участниками рынка ОФЗ являются: • Минфин России – эмитент, осуществляет эмиссию и обслуживание выпусков облигаций. • Банк России – Генеральный агент. Выступает брокером по отношению к эмитенту, организует размещение, проводит денежные расчеты, контроль и надзор за участниками. Банк России является и 8 9 Неформальное объединение частных банков-­‐кредиторов. URL: http://www.rusbonds.ru. 13 платежным агентом по облигациям (производит погашение и выплату процентов). • Дилеры – профессиональные участники рынка ценных бумаг, уполномоченные осуществлять операции на рынке на основании договоров с Банком России. В настоящее время дилерами являются все крупнейшие российские банки, а также наиболее крупные (по размеру собственного капитала) брокерские компании. Дилеры совершают операции от своего имени за свой счет, а также от своего имени за счет и по поручению инвесторов. • Инвесторы. Инвестором на рынке ОФЗ может быть любое юридическое или физическое лицо (в том числе – нерезидент), не являющееся дилером, которое приобретает облигации на праве собственности или получает права на облигации на основании договора доверительного управления. В рынок ОФЗ входит: 1. Торговая система – непосредственно проводит сделки. Функции торговой системы выполняет Московская биржа. 2. Депозитарная система – учитывает переход прав на ценные бумаги. 3. Расчетная система – проводит расчеты по денежным средствам. Торговая система – юридическое лицо, имеющее лицензию организатора торговли (фондовой биржи) и уполномоченное на основании договора с Банком России обеспечивать процедуру заключения сделок с государственными облигациями. Основные функции торговой системы: • прием заявок участников на покупку/продажу облигаций в ходе аукционов по их первичному размещению и торгов на вторичном рынке; • регистрация операций с облигациями, совершенных на основе поданных заявок; • контроль ценовых и иных ограничений, устанавливаемых на рынке Банком России; • отчетность по итогам операций на рынке облигаций; • раскрытие информации о ходе и итогах торгов; • осуществление клиринга по итогам проведенных на рынке операций. Депозитарная система предназначена для хранения, учета и осуществления перехода прав на облигации. 14 Состоит из депозитария (головного депозитария) и субдепозитариев, т.е. система является двухуровневой. В головном депозитарии обслуживаются Эмитенты облигаций и субдепозитарии. В субдепозитариях обслуживаются инвесторы. При этом функции субдепозитариев могут выполнять только дилеры. Депозитарий не может быть дилером, инвестором или выполнять функции торговой или расчетной системы. Основные функции депозитарной системы: • ведение счетов депо эмитентов, дилеров и инвесторов; • учет ограничений прав на облигации, связанных с проведением операций с облигациями (в том числе – блокировка облигаций, зарезервированных для расчетов по операциям с облигациями); • осуществление переводов по счетам депо по итогам операций на рынке; • взаимодействие с эмитентами, дилерами и Торговой системой при размещении и обслуживании выпусков облигаций. Расчетная система – это совокупность расчетных центров организованного рынка ценных бумаг (РЦ ОРЦБ) – небанковских кредитных организаций, уполномоченных на основании договоров с Банком России обеспечивать расчеты по денежным средствам участников по итогам операций на рынке облигаций. Организатором денежных расчетов на рынке ОФЗ является Банк России. При этом денежные расчеты в связи с исполнением сделок, заключенных в Торговой системе, и проведением иных операций на данном рынке осуществляются в Расчетной системе. С 1997 года функции расчетной системы выполняет Расчетная палата ММВБ (Московская биржа), а также семь региональных РЦ ОРЦБ, сформированных на базе региональных валютных бирж. Механизм размещения государственных облигаций Первичное размещение выпусков облигаций осуществляется Банком России по поручению Минфина России. 15 Основные формы первичного размещения: • аукционы по первичному размещению, проводимые в Торговой системе (ММВБ); • первичное размещение по закрытой подписке; • доразмещение в форме аукциона или по фиксированной цене предложения. Аукционы по первичному размещению облигаций проводятся на основе следующего принципа: удовлетворение поданных участниками аукционных заявок на покупку облигаций, в которых их цена превышает цену отсечения на аукционе, производится по ценам, указанным в заявках. При проведении аукциона участники вправе выставлять два вида заявок: конкурентные и неконкурентные. Конкурентные заявки – заявки с указанием цены покупки и количества приобретаемых бумаг. Неконкурентные заявки – заявки без указания цены покупки, удовлетворяются по средневзвешенной цене аукциона. Конкурентные заявки удовлетворяются по указанным в них (или рассчитанным на основе указанных в них доходностей) ценам, если они оказались выше или равны цене отсечения и в указанных объемах. При этом объемы операции задаются через количество облигаций. Неконкурентные заявки удовлетворяются по средневзвешенной цене аукциона и в указанных в них объемах. При этом объемы операции задаются через сумму денежных средств, направляемых на покупку облигаций. Банк России устанавливает ограничения на максимально допустимый объем неконкурентных заявок, поданных дилером. По окончании приема заявок в Торговой системе формируется сводный реестр заявок, принятых на аукционе. На основании этого реестра Минфин России в пределах установленного объема выпуска определяет минимальную цену продажи облигаций, или так называемую «цену отсечения». Далее Минфин России сообщает цену отсечения Банку России. Цена отсечения – цена, ниже которой заявки на покупку государственных облигаций не удовлетворяются. Банк России (действуя от имени и за счет эмитента) вводит в Торговую систему заявку на продажу всего объема выпуска по цене отсечения. При этом будут полностью удовлетворены: • все конкурентные заявки с ценой не ниже цены отсечения (по указанным в них ценам); • все неконкурентные заявки (по средневзвешенной цене аукциона). 16 Аукцион по первичному размещению считается состоявшимся, если на нем было продано не менее 20% от объема размещаемого выпуска по номинальной стоимости. ВСТАВКА. ПРИМЕРЫ РЕШЕНИЯ ЗАДАЧ 1. На первичном рынке размещаются государственные облигации: номинал 1000 руб., срок до погашения 2 года, купон 7%, выплачивается раз в год. Ставка альтернативной доходности 9%. Рассчитать максимальную цену размещения облигаций. Решение 70 1070 P= + = 64,22 + 900,597 = 964,82. (1 + 0,09) (1 + 0,09)2 Ответ: 964,82 руб. 2. На первичном рынке методом голландского аукциона размещается 1000 облигаций номиналом 1000 руб. Цена отсечения 90% от номинала. Поданы заявки: 100 штук – по 92,5%, 500 штук – по 91%, 300 штук – по 90%, 200 штук – по 89%. Рассчитать объем привлеченных средств. Решение Так как цена отсечения 90% от номинала, то заявка на 200 шт. по 89% не принимается. Объем привлеченных средств будет равен: 1000 руб. × 92,5% × 100 шт. + 1000 руб. × 91% х 500 шт. + 1000 руб. × 90% × × 300 шт. = 92 500 + 455 000 + 270 000 = 817 500 руб. Ответ: объем привлеченных средств равен 817 500 руб. 3. Определить цену (с точностью до сотых), по которой удовлетворяются неконкурентные заявки на аукционе по размещению бескупонных государственных облигаций сроком 91 день, номиналом 1000 руб. на общую сумму 1 млрд руб, а также их аукционную доходность, если все облигации были размещены полностью. На аукцион были поданы следующие заявки: Количество Цена 250 тыс. шт. Аукционная 250 99,00 50 98,00 17 100 97,00 300 96,00 50 95,00 150 94,00 300 93,00 50 92,00 Решение 1. Цена отсечения. Всего 1 млрд / 1000 = 1 млн облигаций. Это позволяет удовлетворить заявки до цены 95% включительно (250 000 + 250 000 + 50 000 + 100 000 + 300 000 + 50 000 = 1 000 000). Цена отсечения = 95%. 2. Средневзвешенная цена аукциона Количество, тыс. шт. Цена, руб. Q × Цена 250 Аукционная Не применяется в расчете, так как это искомая величина 250 990 247 500 50 980 49 000 100 970 97 000 300 960 288 000 50 950 47 500 4850 729 000 Итого: 750 ∑Qi × Pi = 729000 = 972 руб.=97,2%. P= 750 ∑Qi Неконкурентные заявки удовлетворяются по аукционной цене, которая равна средневзвешенной цене конкурентных заявок – 97,2%. 3. Аукционная доходность 100 − 97,2 365 r= × × 100% = 11,55%. 97,2 91 7.3. Облигации субъектов Федерации и органов местного самоуправления В международной практике все бумаги, выпускаемые органами власти ниже центрального правительства, именуются муниципальными. В России, 18 как отмечалось выше, с юридической точки зрения муниципальные ценные бумаги – только бумаги органов местного самоуправления. Выпуск облигаций этими органами обусловлен необходимостью покрытия дефицита местного бюджета или финансирования каких-либо крупных проектов в регионе. В России еще до кризиса 1998 года большинство субъектов Федерации и администрации ряда городов проводили выпуск облигаций. Многие объявили дефолт по своим обязательствам. Как реакция на кризис, в Бюджетный кодекс РФ были внесены поправки, серьезно ограничившие возможности субъектов Федерации и муниципальных образований осуществлять заимствования. В 2012 году на рынке обращались облигации более 40 субъектов и городов Российской Федерации, но объем рынка (по сумме задолженности находящихся в обращении бумаг) очень невелик – менее 500 млрд руб. (в долларах – менее 15 млрд10. До кризиса 1998 года Москва, Санкт-Петербург и Нижегородская область осуществили выпуск еврооблигаций (последняя объявила дефолт). В 2012 году еврооблигации (на сумму 0,6 млрд долл.) оставались в обращении только у Правительства Москвы. ВСТАВКА С экономической точки зрения к государственным облигациям можно отнести облигации Банка России, хотя формально они этим статусом не обладают. Эти бумаги появились после кризиса 1998 года. Структура – такая же, как и у ГКО. Номинал − 1000 руб. Документарная форма с обязательным централизованным хранением (фактически бездокументарные). Выпуск этих инструментов обусловлен в основном потребностями центрального банка в проведении денежно-­‐кредитной политики. В некоторые годы они составляли существенную долю находящихся в обращении долговых инструментов. 10 Для сравнения: в США задолженность по муниципальным облигациям превышала в конце 2012 года 3,7 трлн долл. 19