Кредит под залог ценных бумаг ОАО «МНХБ

advertisement

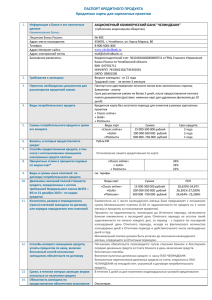

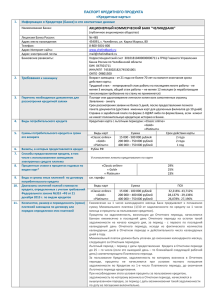

Кредит под залог ценных бумаг ОАО «МНХБ» (прав требования по банковскому вкладу, размещенному в ОАО «МНХБ») № п/п 1 Требования о предоставлении информации об условиях предоставления, использования и возврата потребительского кредита в соответствии с 353-ФЗ требования к заемщику, которые установлены кредитором и выполнение которых является обязательным для предоставления потребительского кредита 2 сроки рассмотрения оформленного заемщиком заявления о предоставлении потребительского кредита (займа) и принятия кредитором решения относительно этого заявления, а также перечень документов, необходимых для рассмотрения заявления, в том числе для оценки кредитоспособности заемщика; 3 Суммы кредита потребительского Информация об условиях предоставления, использования и возврата потребительского кредита в соответствии с 353-ФЗ 1.Гражданин РФ в возрасте от 18 до 59 лет 2.Наличие документа, удостоверяющего личность (действительного на дату представления в Банк) 3.Постоянно зарегистрирован в субъекте Российской Федерации по месту расположения подразделения ОАО «МНХБ» 4.Постоянное место работы в течение последних 6 месяцев в субъекте Российской федерации по месту расположения подразделения ОАО «МНХБ» 5.Стабильный доход в течение последних 6-ти месяцев, подтвержденный справками (декларацией) установленной формы 6.Физическое лицо является работником компании – корпоративного клиента Банка, которому установлен лимит кредитования 7.Физическое лицо не менее 3-х месяцев получает заработную плату на банковскую карту ОАО «МНХБ» в рамках зарплатного проекта с корпоративным клиентом Банка Срок рассмотрения заявки 3 дня Заявление о предоставлении потребительского кредита (по форме Банка, предусмотренной для испрашиваемого вида потребительского кредита) Анкета заемщика (по форме Банка) с приложением оригиналов и / или копий документов, подтверждающих сведения указанные в Анкете: Документ, удостоверяющий личность заемщика (оригинал для изготовления копии сотрудником Банка) Справка о доходах заемщика за последние 6 месяцев по основному месту работы по форме 2-НДФЛ (оригинал) Справка о других доходах заемщика за последние 6 месяцев (доходы от сдачи имущества в аренду, дивиденды, проценты по вкладам и т.п.) (оригинал) Сведения об имуществе заемщика (копии договоров купли-продажи, свидетельства о собственности, технические паспорта и пр.) Кредитные договоры и / или Договоры поручительства (копии – при наличии кредитов и / или предоставлении поручительства в других банках) Справка из банка(ов) о состоянии задолженности по кредиту(ам) (при наличии кредитов) (оригинал) Брачный контракт (нотариально удостоверенная копия – при наличии брачного контракта) Документ, удостоверяющий личность супруга(ги) заемщика (оригинал для изготовления копии сотрудником Банка) Дополнительные документы по требованию банка Кредитные карты Минимум 500 000 Рублей РФ Максимум 100 000 000 Рублей РФ НО не более цены продажи закладываемого векселя первому векселедержателю (при залоге векселей) или не более номинальной стоимости ценной бумаги (при залоге сберегательных и депозитных сертификатов) или не более суммы банковского вклада, размещенного в ОАО «МНХБ» Сроки его возврата 4 5 6 7 8 9 10 11 валюты, в которых предоставляется потребительский кредит; Способы предоставления потребительского кредита, в том числе с использованием заемщиком электронных средств платежа Процентные ставки в процентах годовых, а при применении переменных процентных ставок – порядок их определения, соответствующий требованиям Федерального закона от 21.12.2013 г. № 353ФЗ «О потребительском кредите (займе)» виды и суммы иных платежей заемщика по договору потребительского кредита; диапазоны значений полной стоимости потребительского кредита (займа) периодичность платежей заемщика при возврате потребительского кредита (займа), уплате процентов и иных платежей по кредиту способы возврата заемщиком потребительского кредита (займа), уплаты процентов по нему, включая бесплатный способ исполнения заемщиком обязательств по договору потребительского кредита (займа); сроки, в течение которых заемщик вправе отказаться от получения потребительского кредита (займа); (при залоге прав требования по вкладу) Не более срока погашения ценной бумаги (окончания срока договора банковского вклада) Рубли РФ, Доллары США, Евро Валюта кредита – соответствует валюте ценной бумаги (договора банковского вклада) Зачислением на текущий счет, открытый в ОАО «МНХБ» Зачислением на специальный карточный счет банковской карты ОАО «МНХБ» Списание денежных средств в уплату процентов и / или в погашение суммы основного долга осуществляется Банком со специального карточного счета банковской карты ОАО «МНХБ» заемщика самостоятельно на условиях заранее данного акцепта Процентная ставка (доходность) по ценной бумаге (договору банковского вклада), увеличенная не менее чем на 3% годовых Не предусмотрены __ % годовых – __ % годовых Уплата процентов – ежемесячно не позднее последнего рабочего дня месяца Погашение основной суммы долга – равными долями ежемесячно не позднее последнего рабочего дня месяца 1. Перевод суммы платежа с текущего счета, открытого в ОАО «МНХБ» 2. Внесение суммы платежа на СКС банковской карты ОАО «МНХБ» в любом подразделении ОАО «МНХБ», осуществляющем обслуживание Заемщиков (перечень подразделений ОАО «МНХБ» приведен в Условиях кредитования) 3. Внесение суммы платежа наличными деньгами в кассу любом подразделении ОАО «МНХБ», осуществляющем обслуживание Заемщиков (перечень подразделений ОАО «МНХБ» приведен в Условиях кредитования) Перевод суммы платежа со счета или без открытия банковского счета через другую кредитную организацию (по тарифам кредитной организации, обслуживающей перевод) Заёмщик имеет право произвести частичный возврат основного долга, предварительно уведомив Банк не менее чем за 1 (один) рабочий день до даты частичного досрочного возврата Кредита по форме банка. Частичный досрочный возврат Кредита осуществляется в дату, указанную Заемщиком в уведомлении, при условии, что на текущем счете Заемщика, открытом в ОАО «МНХБ», или СКС банковской карты ОАО «МНХБ» Заемщика достаточно денежных средств для частичного досрочного возврата Кредита. Заемщик вправе по своему усмотрению выбрать один из способов частичного досрочного возврата Кредита: 1. Уменьшение срока кредитования с сохранением суммы ежемесячного платежа; 2. Уменьшение суммы ежемесячного платежа с сохранением срока 12 13 14 15 способы обеспечения исполнения обязательств по договору потребительского кредита; ответственность заемщика за ненадлежащее исполнение договора потребительского кредита (займа), размеры неустойки (штрафа, пени), порядок ее расчета, а также информация о том, в каких случаях данные санкции могут быть применены информация об иных договорах, которые заемщик обязан заключить, и (или) иных услугах, которые он обязан получить в связи с договором потребительского кредита, а также информация о возможности заемщика согласиться с заключением таких договоров и (или) оказанием таких услуг либо отказаться от них; информация о возможном увеличении суммы расходов заемщика по сравнению с ожидаемой суммой расходов в рублях, в том числе при применении переменной процентной ставки, а также информация о кредитования; Внесение авансового платежа в счет оплаты соразмерного количества ежемесячных платежей без изменения срока кредитования и суммы ежемесячного платежа. Залог ценных бумаг, эмитированных ОАО «МНХБ» Залог прав требования по договору банковского вклада, заключенному с ОАО «МНХБ» 1. Банк вправе в случае пропуска предусмотренных настоящим Кредитным договором сроков погашения Кредита, процентов за его пользование и иных предусмотренных настоящим Кредитным договором платежей, взыскать с Заемщика неустойку в размере 0,1 (Ноль целых одна десятая) процента от суммы неисполненного в срок обязательства за каждый день просрочки 2. Банк вправе взыскать с Заемщика штраф в размере до 10 000,00 (Десять тысяч) Рублей РФ за каждый нижеуказанный факт нарушения Заемщиком сроков исполнения обязательств по Кредитному договору: 2.1. По предоставлению по письменному требованию Банка, направленному Заемщику, в сроки, указанные в требовании, информации и документов, необходимых для анализа финансового состояния Заемщика 2.2. По незамедлительному, с приложением всех необходимых документов, письменному извещению Банка о наступлении (либо заблаговременно по получению информации о возможности наступления) любого из следующих событий: изменение почтовых или банковских реквизитов, фактического адреса (местонахождения) или адреса регистрации Заемщика; принятие Заемщиком на себя обязательств поручителя за третьих лиц и/или предоставление третьим лицам в качестве обеспечения имущества, денежных средств, прав и других активов; получение Заемщиком кредита (займа) в других банках (организациях, от физических лиц и т.д.); заключение / изменение (при наличии брачного контракта) Заемщиком брачного контракта. По погашению задолженности по Кредитному договору в течение 30 (тридцати) календарных дней с даты направления Банком Заемщику требования о возврате Кредита и / или уплате процентов за пользование Кредитом в случаях, предусмотренных действующим законодательством и / или Кредитным договором Не требуется Не предусмотрено 16 17 том, что изменение курса иностранной валюты в прошлом не свидетельствует об изменении ее курса в будущем (для потребительских кредитов (займов) в иностранной валюте); информация об определении курса иностранной валюты в случае, если валюта, в которой осуществляется перевод денежных средств кредитором третьему лицу, указанному заемщиком при предоставлении потребительского кредита (займа), может отличаться от валюты потребительского кредита (займа); информация о возможности запрета уступки кредитором третьим лицам прав (требований) по договору потребительского кредита (займа); 18 подсудность споров по искам кредитора к заемщику 19 формуляры или иные стандартные формы, в которых определены общие условия договора потребительского кредита (займа). По курсу Банка, установленному на дату совершения перевода денежных средств для операций с физическими лицами Банк вправе уступить права требования к Заемщику по Кредитному договору третьему лицу, о чем обязан письменно известить Заемщика в срок не позднее 3 (трех) рабочих дней с даты совершения Банком сделки по уступке прав требований (при этом Заемщик сохраняет в отношении нового кредитора все права, предоставленные ему в отношении Банка в соответствии с федеральными законами) Споры, вытекающие из Кредитного договора или связанные с ним, подлежат рассмотрению в суде общей юрисдикции по месту нахождения Банка: - для подразделений Банка, расположенных в г. Москва и Московской области – Пресненский районный суд города Москвы, - для подразделений Банка, расположенных в г. Санкт-Петербурге – Куйбышевский районный суд города Санкт-Петербурга.