Филиппова Н.А., Ахметов Ш.К. Инвестиционная деятельность как

advertisement

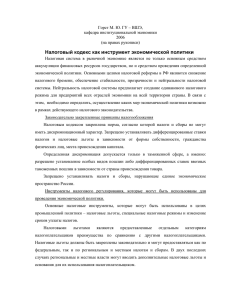

УДК 001.895:336.221 ИНВЕСТИЦИОННАЯ ДЕЯТЕЛЬНОСТЬ КАК ОБЪЕКТ НАЛОГОВОГО РЕГУЛИРОВАНИЯ Н. А. Филиппова, доктор экон. наук, профессор, зав. кафедрой «Налоги и налогообложение» ГОУВПО «Мордовский государственный университет им. Н.П. Огарева» Ш. К. Ахметов, студент V курса специальности «Налоги и налогообложение» ГОУВПО «Мордовский государственный университет им. Н.П. Огарева» В статье рассмотрены ключевые задачи, основные проблемы, методы и инструменты налогового регулирования и стимулирования инвестиционной деятельности. Дана классификация налоговых стимулов и определено их значение в регулировании экономики страны. Рассматривается возможность воздействия на региональную экономику методами изменения структуры налоговой системы, налогового давления, системы налоговых льгот. Ключевые слова: инвестиции, инвестиционная деятельность, льгота, налоговая льгота, стимулирование. Переход к рыночным отношениям качественно изменил содержание, значение и стратегические цели государственного регулирования экономики. Социально-экономические процессы, происходящие в национальном хозяйстве России, во многом определяются научно-обоснованной государственной инвестиционной политикой, которая позволяет повысить темпы экономического роста, доходы федерального и консолидированного бюджета. Происходящие в стране инвестиционные процессы в значительной степени связаны со сложившимися на макро- и микро-уровне финансовоэкономическими условиями. Среди них ведущее место занимает действующая система налогообложения участников инвестиционной деятельности. Для обеспечения развития стратегических инвестиций требуется государственная поддержка инвестиционного процесса на всех уровнях управления национальным хозяйством. В распоряжении государства имеются различные инструменты стимулирования инвестиционного процесса в стране, важное место среди которых занимают налоги. С помощью налоговых инструментов государство влияет на объемы денежных средств, остающихся в распоряжении организаций, а также на использование данных финансовых ресурсов. 1 Действующая в настоящее время налоговая система имеет ярко выраженную фискальную направленность и является серьезным препятствием для роста инвестиционной активности хозяйствующих субъектов. Поэтому одной из ключевых задач налогового регулирования является создание благоприятного климата для роста и повышения эффективности реальных инвестиций.[2] Важнейшим методом деятельности являются уменьшение налогового налогового налоговые регулирования льготы, обязательства под для инвестиционной которыми определенной понимается категории налогоплательщиков. Освобождение может быть полным или частичным, но оно всегда приводит к уменьшению суммы налоговых изъятий. Следует отметить, что налоговая льгота может предоставляться налогоплательщику при возникновении у него объекта налогообложения. Так A. B. Брызгалин подчеркивает: «Налоговая льгота – это предоставляемая налоговым законодательством исключительная возможность полного или частичного освобождения от уплаты налога при наличии объекта налогообложения, а также иное смягчение налогового бремени для налогоплательщика». На наш взгляд, наиболее полно раскрывает экономическое содержание налоговых льгот, следующее определение: «Налоговые льготы – это изменение любого элемента налога, предоставляемые в соответствии с законодательными и иными нормативными актами по налогам, уменьшающие величину налогового платежа или изменяющие срок уплаты в пользу налогоплательщика. Налоговые льготы находят выражение в полном или частичном освобождении от налогообложения субъектов и (или) объектов обложения». Таким образом, налоговые льготы представляет собой особый порядок определения любого элемента налога, создающий для определенной категории налогоплательщиков более благоприятные условия осуществления предпринимательской деятельности с целью уменьшения налогового бремени [5]. 2 В связи с этим льготы могут выступать в качестве элемента налогообложения, а, следовательно, они являются способом реализации регулирующей функции налога и налоговой системы в целом. К льготам, в частности относятся: − понижение налоговой ставки; − налоговые вычеты, учитываемые при исчислении налоговой базы; − увеличение налогового периода; − упрощение порядка уплаты налогов (освобождение от авансовых платежей); − инвестиционные налоговые скидки; − инвестиционные налоговые кредиты, связанные с реструктуризацией задолженности; − специальные налоговые режимы и др. В налоговом регулировании льготы являются более эффективным средством поддержки хозяйствующих субъектов, чем непосредственные бюджетные субсидии. В соответствии со своей сущностью и назначением льготы могут выступать мощным стимулом проведения мероприятий по развития научно-технического охране окружающей среды, прогресса расширения производства дефицитной продукции, развития любого бизнеса, создания производственных мощностей в экономически сложных регионах. Большую роль льготы играют в решении социальных проблем (повышение занятости трудоспособного населения, снижение уровня безработицы, снижение уровня уклонения налогоплательщиков от уплаты налогов). Налоговые льготы многообразны. Именно это их свойство позволяет государству оказывать влияние на те или иные категории налогоплательщиков. Льготы выступают как самый нестабильный элемент налоговой системы. Их состав постоянно изменяется, дополняется, пересматривается порядок их применения. В настоящее время налоговую систему России отличает значительное число налоговых льгот. Они законодательно установлены 3 практически по каждому конкретному налогу, что затрудняет налоговое администрирование, усложняет налоговый контроль и увеличивает трудовые и финансовые затраты на налоговый учет у налогоплательщиков. С. Д. Шаталов по этому поводу отмечает: «... налоговые льготы разъедают нашу налоговую систему, и одним из стратегических направлений совершенствования налоговой политики должно стать всемерное их сокращение». Налоговые льготы, уменьшая налоговое бремя у хозяйствующих субъектов, уменьшают сумму налоговых платежей и, в конечном счете, приводят к реальным потерям доходной части бюджета. Они выступают мощным стимулом налоговой конкуренции между отдельными регионами. Предоставление налоговых льгот одним категориям налогоплательщиков может приводить к увеличению налогового бремени у других, поскольку доходная часть бюджета не является произвольной величиной, а задание по мобилизации налоговых платежей в бюджет должны обязательно выполняться. Поэтому по мере формирования рыночных отношений в ходе проведения налоговой реформы был избран курс по сокращению налоговых льгот. В результате многие налоговые льготы были упразднены, а государство потеряло существенные рычаги возможного влияния на стимулирование экономического роста и проведение необходимых структурных преобразований экономики. Полная ликвидация налоговых льгот в период формирования и укрепления основ рыночной экономики может иметь отрицательное воздействие. Установление налоговых льгот для отдельных категорий хозяйствующих субъектов – объективная необходимость регулирования инвестиционного процесса с помощью налогов. На практике следует стремиться к нейтральности каждого налога, но создать нейтральную налоговую систему невозможно. В большинстве стран с развитой рыночной экономикой устанавливают налоговые льготы, стимулирующие инвестиции.[4] Важнейшим инструментом налогового регулирования являются налоговые ставки. Изменяя налоговые ставки, государство повышает или снижает уровень налогового бремени. Между ставкой налога и инвестиционной 4 активностью хозяйствующих субъектов, несомненно, имеется тесная связь. Увеличение ставки налога приводит к снижению налоговых поступлений и при 100% ставке налога производитель теряет всякие материальные стимулы к продолжению предпринимательской деятельности. При повышении налогового бремени производитель предпочтет путь наименьших затрат капитальных вложений, позволяющий получить производимый товар в меньшем объеме, другому пути, который повышает технический и технологический уровни производства, приводит к производству большего количества товаров и повышению их качества, но требует для его реализации больших инвестиционных ресурсов. Рост ставок налогов и его следствие – увеличение налогового бремени, приводит к сокращению применения капиталоемких производственных процессов, что замедляет темпы роста технического уровня производства. Такой выбор приводит к изменению структуры общественного производства, когда быстрыми темпами развиваются те виды деятельности, которые требуют наименьших капитальных затрат и позволяют получить экономический эффект в более короткие сроки. Следовательно, повышение налогового бремени в результате увеличения ставки налога приводит к снижению технического уровня производства. Не менее сложные процессы происходят в экономике и инвестиционной активности хозяйствующих субъектов при снижении налоговых ставок. Снижение налоговой ставки должно сопровождаться повышением деловой активности и, следовательно, ростом налоговых платежей в бюджет государства. Однако, между этими событиями необходим продолжительный период, чтобы компенсировать потери бюджета в период с момента снижения налоговой ставки до момента увеличения налоговой базы и суммы уплачиваемых налоговых платежей. Для повышения инвестиционной активности хозяйствующих субъектов не требуется всеобщее снижение налоговых ставок, охватывающее всех налогоплательщиков, а требуется использование системы ставок, в которой для налогоплательщиков, направляющих накопленные финансовые ресурсы в реальные инвестиции, 5 будет установлено их понижающее значение. Снижение налоговой ставки у участников инвестиционного процесса приводит к росту капитальных вложений и увеличению объемов производства, становясь дополнительным стимулом развития инвестиционной и предпринимательской деятельности. Государство с помощью льготных налоговых ставок может дифференцированно подходить к различным видам предпринимательской деятельности, а также к осуществлению мероприятий, имеющих разную доходность. Тем самым оно регулирует инвестиционный процесс, стимулируя освоение мощностей у не очень привлекательных для предпринимательской деятельности отраслей производства. При этом будет достигаться и некоторое выравнивание экономического и финансового положения различных хозяйствующих субъектов при неравенстве налогового бремени у субъектов, участвующих в процессе инвестирования и не занятых этим видом предпринимательской деятельности. Другим важным элементом налогообложения является объект налогообложения. Регулирующее значение состава объекта налогообложения проявляется в последующих изменениях величины налоговой базы и исчисленной суммы налога. Отмена налогов и ликвидация, в связи с этим, объекта налогообложения инвестиционной не активности. приводит непосредственно Устанавливая в качестве к росту объекта налогообложения по налогу на имущество организаций стоимость основных средств, государство стимулирует повышение эффективности их использования, реализацию или списание устаревших в техническом плане основных фондов, не приносящих прибыли (так, как налог должен уплачиваться и в случае отсутствия доходов у хозяйствующего субъекта), постоянное обновление и повышение технического уровня (поскольку налогом не облагаются незаконченные строительством и не введенные в эксплуатацию основные средства). Для стимулирования инвестиционного процесса важную роль играют инвестиционные налоговые скидки. За рубежом эти скидки именуются 6 инвестиционным налоговым кредитом, но практика использования этого налогового инструмента отличается от российской практики. Налоговые скидки – это финансирование государством капитальных вложений частного бизнеса. Эти скидки используются с целью стимулирования предпринимателей к инвестированию расширения производственных мощностей или замены технически и морально устаревших основных фондов. Величина налогового кредита устанавливается в процентах от стоимости оборудования и вычитается из суммы налога на прибыль или облагаемого налогом дохода. Такой налоговый кредит позволяет лучше, чем другие налоговые льготы учитывать фактическое имущественное и финансовое положение налогоплательщика. Если предоставляется льгота в виде скидки (вычета из налоговой базы), то большую выгоду получает тот хозяйствующий субъект, доходы которого облагаются по более высокой ставке. Инвестиционный налоговый кредит, вычитаемый из суммы налога, сохраняет большую долю доходов налогоплательщику с низким их уровнем. В зарубежных странах с развитой рыночной экономикой налоговые скидки широко применялись для стимулирования капитальных вложений в энерго- и материалосберегающие технологии, оборудование и др.[2] В соответствии с действующим в Российской Федерации налоговым законодательством под налоговым инвестиционным кредитом понимается возможность хозяйствующих субъектов в течение определенного срока уменьшить уплачиваемые в бюджет налоговые платежи с последующей поэтапной уплатой суммы кредита и процентов. Такой кредит представляет собой форму изменения срока исполнения налогового обязательства в виде целевого налогового кредита. Инвестиционный налоговый кредит представляется по налогу на прибыль организации, а также по региональным и местным налогам (по решению органов власти субъектов РФ или местных органов власти) на срок от одного года до пяти лет, если организация проводит: − научно-исследовательские или (НИОКР); 7 опытно- конструкторские работы − техническое перевооружение собственного производства, осуществление инновационной деятельности, в том числе совершенствование применяемых технологий; − создание новых видов сырья или материалов; − выполнение программ по социально-экономическому развитию региона. Эта льгота играет важную роль в развитии инвестиционной деятельности, но ее дальнейшее применение сдерживается высоким банковским процентом за предоставление кредита, растущим в результате высоких темпов роста уровня цен на оборудование, строительные материалы и удорожанием строительномонтажных работ. Роль этой льготы в условиях Российской Федерации снижают и другие причины. Большое число крупных предприятий, ранее осуществлявших реконструкцию, расширение и техническое перевооружение за счет централизованных капитальных вложений, получает прибыль, которой недостаточно для инвестирования в рыночных условиях хозяйствования, даже при использовании инвестиционного налогового кредита. В России инвестиционный налоговый кредит не получил должного распространения изза сложности его оформления и существенных последствий в случае нарушения его условий. Для получения кредита необходимо разрешение финансовых органов, которое принимается при соответствующем обосновании инвестиционного проекта. Важным инструментом налогового регулирования выступают специальные налоговые режимы. Специальным налоговым режимом является особый порядок исчисления и уплаты налогов и сборов в течение определенного периода времени, применяемый в случаях и в порядке, установленных Налоговым кодексом РФ и принимаемыми в соответствии с ним федеральными законами. При установлении специальных налоговых режимов элементы налогообложения, а также налоговые льготы определяются в соответствии с налоговым законодательством. Эти режимы имеют ограничение в действии во времени налогоплательщиков. К и установлены специальным 8 для налоговым определенного режимам круга относятся: упрощенная система налогообложения, система налогообложения для сельскохозяйственных товаропроизводителей, система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности и система налогообложения при выполнении соглашений о разделе продукции. Необходимость использования специальных налоговых режимов обусловлена их важной ролью в развитии национального хозяйства. Специальные налоговые режимы позволяют государству выборочно стимулировать развитие отдельных экономических субъектов или отдельных экономических регионов в соответствии с принятыми направлениями социально-экономической политики. Это их предназначение усиливается малым количеством налоговых льгот, существующих в действующем законодательстве. Поэтому каждый специальный налоговый режим изначально ориентирован на решение определенного блока социально-экономических задач. Например, система налогообложения, при выполнении договоров концессии и соглашений о разделе продукции, предназначена для создания заинтересованности инвесторов в участии в долгосрочном капиталоемком проекте. На современном этапе целесообразность использования данного налогового режима активно исследуется, поскольку инвестиционный процесс с привлечением иностранных инвестиций в основном связан с этим режимом.[3] Налоговая поддержка инвестиционной деятельности неразрывно связана с амортизационной политикой, ее направленностью на интенсивное обновление производственного потенциала. Под амортизацией в широком смысле понимается процесс воспроизводства капитала, в узком смысле – экономический механизм компенсации износа, т.е. восполнения потери стоимости и накапливания средств (источников), необходимых организации для приобретения новых основных фондов взамен окончательно износившихся. Амортизационные отчисления являются важным инвестиционным источником собственных ресурсов потенциальным организаций. инвестиционным Если ресурсом прибыль и является источником только капитальных вложений, то амортизационный фонд по своей экономической природе и 9 предназначению является таким ресурсом с момента своего «зарождения». Амортизационные отчисления представляют собой капитальную стоимость, отделившуюся от своего материального носителя (зданий, сооружений, оборудования и т.д.), изначально являющуюся капиталом, уже находящуюся в кругообороте и обороте организации. Они выступают как авансированный капитал, обособившаяся часть уставного капитала и поэтому, как и весь капитал организации, амортизационные отчисления должны сохраняться в обороте организации и не использоваться в качестве дохода. Таким образом, амортизация является одним из составных элементов повышения эффективности работы организаций и обновления всей техникотехнологической базы страны, а без этого невозможно обеспечение экономического роста России. Обобщив вышеописанные инвестиционной деятельности, методы нами налогового предлагается регулирования следующая их классификация, представленная на рисунке. Предлагаемая классификация методов налогового регулирования инвестиционной деятельности, уточняет место налоговых льгот в системе фискального воздействия на экономические процессы. При этом все налоговые льготы целесообразно разделить на три основные укрупненные группы: снижение размера налоговой ставки, уменьшение или полное сложение налоговых обязательств и отмена авансовых платежей. Основу классификации налоговых льгот составляют различия в методах льготирования и результатах их влияния на изменение конкретного элемента структуры налога (объект, ставка, налоговая база, порядок и сроки уплаты налога). В тоже время необходимо отметить, что каждый из методов налогового регулирования обладает как положительными, так и отрицательными моментами в рамках воздействия на инвестиционную деятельность. Так, льготы являются более эффективным средством поддержки хозяйствующих субъектов, чем непосредственные бюджетные субсидии; могут выступать мощным стимулом развития научно-технического прогресса, расширения производства 10 дефицитной продукции, развития любого бизнеса, создания производственных мощностей в экономически сложных регионах. В тоже время льготы выступают нестабильным элементом налоговой системы. Их состав постоянно изменяется, дополняется, пересматривается порядок их применения. Также не стоит забывать, что одним из основных источников дохода бюджета выступают налоговые поступления, поэтому предоставление налоговых льгот одним категориям налогоплательщиков может приводить к увеличению налогового бремени у других. Налоговое регулирование инвестиционной деятельности Система мер временного воздействия Изменение срока уплаты налога Специальные налоговые режимы Оптимизация налоговых ставок Предоставление отсрочки или рассрочки Снижение размера налоговой ставки Предоставление налогового или инвестиционного налогового кредита Система налоговых льгот Отмена авансовых платежей Уменьшение или полное сложение налоговых обязательств Свободные экономические зоны Прогрессивное налогообложение Единый налог на вмененный доход Дифференциация ставок Постепенное изменение ставок Упрощенная система налогообложения Система налогообложения при выполнении соглашений о разделе продукции Система налогообложения для сельскохозяйственных производителей Р и с у н о к Классификация методов налогового стимулирования, используемых российским налоговым законодательством 11 Однако, учитывая как положительные, так и отрицательные моменты, можно с полной уверенностью утверждать, что необоснованное уменьшение налоговых льгот или их полная ликвидация приведет к тому, что государство потеряет существенные рычаги возможного влияния на стимулирование экономического роста и проведение необходимых структурных преобразований экономики. На наш взгляд, установление налоговых льгот для отдельных категорий хозяйствующих субъектов – объективная необходимость регулирования инвестиционного процесса с помощью налогов. Для определения положительных и отрицательных эффектов такого инструмента налогового регулирования инвестиционной деятельности как налоговая ставка необходимо понять, что же происходит с инвестиционной деятельностью при снижении или увеличении ставки. Снижение налоговой ставки у участников инвестиционного процесса приводит к росту капитальных вложений и увеличению объемов производства, становясь дополнительным стимулом развития инвестиционной и предпринимательской деятельности. Следствием роста ставок налогов проявляется в увеличении налогового бремени, что приводит к сокращению применения капиталоемких производственных процессов, что замедляет темпы роста технического уровня производства, уменьшает объемы инвестиционных ресурсов предприятия, снижает инвестиционную активность предприятий. То есть государство с помощью изменения налоговых ставок может дифференцированно подходить к различным видам предпринимательской деятельности, а также к осуществлению мероприятий, имеющих разную доходность, тем самым оно регулирует инвестиционный процесс, стимулируя освоение мощностей в тех или иных сферах производства. Особое внимание необходимо уделить такому инструменту как инвестиционный налоговый кредит. К достоинствам данного метода можно отнести стимулирование предпринимателей к инвестированию в расширение производственных мощностей или замены технически и морально устаревших основных фондов. Инвестиционный налоговый кредит позволяет лучше, чем 12 другие налоговые льготы учитывать фактическое имущественное и финансовое положение налогоплательщика. В тоже время, наряду с положительными эффектами использования данного инструмента существуют и ряд причин сдерживающих его развитие: сложность оформления, существенные последствия в случае нарушения условий договора, а также высокий банковский процент за предоставление кредита, растущие в результате высоких темпов роста цены на оборудование, строительные материалы и удорожание строительно-монтажных работ. Однако, несмотря на существующие недостатки инвестиционного налогового кредита, его применение на сегодняшний день актуально для стимулирования капитальных вложений в НИОКР, техническое перевооружение собственного производства, осуществление инновационной деятельности, в том числе совершенствование применяемых технологий; создание новых видов сырья или материалов; выполнение программ по социально-экономическому развитию региона. Другими важными методами налогового регулирования инвестиционной деятельности являются объект налогообложения, специальные налоговые режимы и амортизационная политика. Изменение величины налоговой базы и исчисленной суммы налога посредством регулирования состава объекта налогообложения является достоинством налогового регулирования инвестиционной деятельности. В свою очередь, специальные налоговые режимы позволяют государству выборочно стимулировать развитие отдельных экономических субъектов или отдельных экономических регионов в соответствии с принятыми направлениями социально-экономической политики. Амортизационная политика предприятий является одним из составных элементов повышения эффективности работы организаций и обновления всей технико-технологической базы страны. Однако данные методы относятся к фундаментальным основам налогообложения, выступают больше поступательными, регулирования, нежели оперативными. 13 стратегическими инструментами В отношении использования данных методов в регулировании инвестиционной деятельности можно сделать вывод, что все они выступают одним из главных инструментов реализации регулирующей функции налогообложения. Ее суть состоит в том, что налоги как активный участник перераспределительных процессов оказывают серьезное влияние на воспроизводство, стимулируя или сдерживая его темпы, усиливая или ослабляя накопление капитала, расширяя или уменьшая платежеспособный спрос населения, тем самым, увеличивая или уменьшая инвестиционные ресурсы. Также необходимо отметить, что каждый из инструментов налогового регулирования может воздействовать на инвестиционную деятельность поразному в зависимости от выбранной экономической политики, целей и задач, стоящих перед государством. В тоже время каждый из выше описанных инструментов обладает как достоинствами, так и недостатками своего применения в процессе налогового регулирования инвестиционной деятельности. С целью же достижения положительных результатов в регулировании инвестиционной деятельности в России необходимо осуществить объединение всех инструментов налогового регулирования инвестиционной деятельности в целостный механизм, связанный единой целью и общими задачами, обеспечить взаимодействие и взаимное дополнение друг друга, усиление положительных эффектов и минимизация недостатков регулирования. Для осуществления выше перечисленных мероприятий направленных на дальнейшее развитие инвестиционного процесса необходимы соответствующие действия со стороны государства, и в первую очередь в сфере правового регулирования инвестиционной деятельности. БИБЛИОГРАФИЧЕСКИЕ ССЫЛКИ 1. Бескоровайная В. С. Стимулирование экономического роста региона методами налогового регулирования // Сборник научных трудов СевКавГТУ. Серия «Экономика». – №1 (12). – 2004 г. – (http://www.ncstu.ru). – ISBN 978-5-9296- 0146-1 2. Кобылатова М. Ф. Инвестиционная деятельность как объект государственного налогового регулирования // Сборник научных трудов СевКавГТУ. Серия «Экономика». – №6. – 2007 г. – (http://www.ncstu.ru). – ISBN 978-5-9296-0465-2 14 3. Молодых В. А. Налоговые механизмы стимулирования инвестиционной деятельности // Сборник научных трудов СевКавГТУ. Серия «Экономика». – №6. – 2007 г. – (http://www.ncstu.ru). – ISBN 978-5-9296-0465-2 4. Пакова О. Н. Налоговые стимулы и их регулятивный характер // Сборник научных трудов СевКавГТУ. Серия «Экономика». – №3 (11). – 2003 г. – (http://www.ncstu.ru). – ISBN 978-5-9296- 0146-1 5. Сошников А. А. Налоговое регулирование экономического развития региона // Сборник научных трудов СевКавГТУ. Серия «Экономика». – №9. – 2009 г. – (http://www.ncstu.ru). – ISBN 978-5-9296-0465-2 15