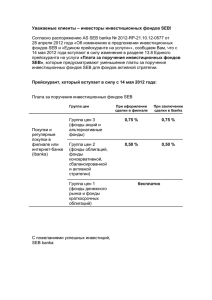

паевые инвестиционные фонды в системе коллективного

advertisement