дистанционное банковское обслуживание

advertisement

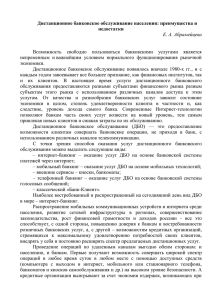

Хохлова А.А., студентка 4 курса факультета «Финансы и кредит», Симонянц Н.Н. , доцент, к.э.н., Кубанский государственный аграрный университет Россия, г. Краснодар ДИСТАНЦИОННОЕ БАНКОВСКОЕ ОБСЛУЖИВАНИЕ: ПРОБЛЕМЫ РАЗВИТИЯ Аннотация: В данной статье рассмотрен круг вопросов, связанных с дистанционным банковским обслуживанием. Определены формы дистанционного банковского обслуживания. Освещены проблемы развития ДБО в России. Ключевые слова: дистанционное банковское обслуживание, интернетбанкинг, клиент-банк. Уровень информационных технологий совместно с жесткой конкуренцией в банковском секторе диктуют банкам свои условия обслуживания клиентов. Потребителей гораздо в большей степени интересует качество предоставляемой услуги и финансовые и временные затраты на ее получение, чем просто иметь возможность получить тот или иной продукт. Необходимость личного посещения отделения банка отнимает время и негативно оценивается клиентами. В данной ситуации конкурентное преимущество получают те банки, которые имеют возможность предоставлять своим клиентам услуги по дистанционному банковскому обслуживанию (ДБО). Преимущество данного вида обслуживания для клиентов заключается в удобстве и минимизации затрат во времени и по финансам на всех стадиях взаимоотношения с банком. Для банка – способствует повышению эффективности оказываемых услуг, увеличивается скорость проведения операций, а так же расширяется клиентская база. __________________________________________________________________ «Экономика и социум» №2(15) 2015 www.iupr.ru Помимо развития розничной сети и снижения стоимости обслуживания клиентов, ДБО направлено на решение и других задач, таких как повышение уровня кросс-продаж за счет постоянного информирования клиента о новых банковских продуктах, а также на получение дополнительных доходов от выполнения операций. Подобные "небанковские" доходы могут быть сформированы за счет продажи услуг партнеров банка, таких как страховые компании или туристические фирмы. Система дистанционного банковского обслуживания подразумевает предоставление клиенту практически полного спектра банковских услуг, к которым относят: ПС-банкинг (к этой категории могут быть отнесены системы «клент-банк»); Интернет-банкинг; Мобильный банкинг; Телефонный банкинг; Обслуживание с использованием банкоматов и устройств банковского самообслуживания. В настоящее время наиболее распространенными являются: 1. Традиционные системы «клиент-банк», использующие прямую связь с банком по модему и предусматривающие установку специального программного обеспечения на компьютере клиента; 2. Системы «телебанк» (телефонный банкинг). Использование данной системы предусматривает оказание услуг по телефону/телефаксу. 3. Интернет-банкинг – система предоставления банковских услуг, не предполагающая наличия специального программного обеспечения, доступна с любого компьютера, подключенного к Интернету. 4. Обслуживание с использованием банкоматов и устройств банковского самообслуживания [1] __________________________________________________________________ «Экономика и социум» №2(15) 2015 www.iupr.ru Технологии ДБО с использованием устройств банковского самообслуживания являются одним из наиболее популярных как в мире, так и в России. Можно выделить несколько видов ДБО по типу используемых устройств: ДБО с использованием банкоматов – основаны на программном обеспечении, установленном на банкоматах банка; ДБО с использованием платежных терминалов; ДБО с использованием информационных киосков. Исследовательская группа CNews Analytics подвела итоги ежегодного исследования российского рынка систем дистанционного банковского обслуживания (ДБО). Исследование проводилось среди 100 крупнейших банков по активам по данным ЦБ РФ за 2014 г. (Сбербанк России, ВТБ, Газпромбанк, ВТБ 24, Россельхозбанк и т.д.). Основными методами сбора информации в ходе исследования являлись интервьюирование представителей крупнейших банков и кабинетное исследование. По результатам исследования 95% банков используют системы дистанционного банковского обслуживания юридических лиц. Наиболее распространенными являются системы типа «интернет-банк» и «банкклиент». Система «мобильный банк» для юридических лиц только начинает завоевывать рынок ДБО и в настоящий момент доступна корпоративным клиентам не во всех банках. 2,2% 1,7% 1,0% 4,4% BSS 2,5% Бифит 1,3% Собственная разработка ИНИСТ 11,0% ЦФТ 15,2% 57,7% BSC Praha Style Softlab Степ Ап __________________________________________________________________ «Экономика и социум» №2(15) 2015 www.iupr.ru Рисунок 1 – Структура рынка удаленного обслуживания клиентов юридических лиц по разработчикам систем ДБО. По доле рынка систем ДБО юридических лиц среди банков первое место принадлежит компании BSS – 57,7% установленных приложений. На втором месте компания «Бифит» с общей долей 15,2%. Третье место занимают системы ДБО, разработанные программистами банка – 11,0%. Лидером рынка систем дистанционного обслуживания физических лиц в банковском сегменте является компания BSS, которой принадлежит 32,9% установленных приложений. Доля собственных разработок банков составляет 22,1% и занимает второе место. Третье место принадлежит компании Compass Plus (6%). BSS Собственная разработка 20,5% 32,9% 2,0% Бифит Compass Plus 5,4% Handy Solutions 5,4% ЦФТ 22,1% 6,0% 5,7% Qulix Systems Другие Рисунок 2 – Структура рынка удаленного обслуживания клиентов физических лиц по разработчикам систем ДБО Информация о том, какие системы дистанционного банковского обслуживания являются лидерами рынка как для физических, так и юридических лиц, подтверждается вышеприведенными диаграммами, из которых следует, что компания разработчик BSS имеет наибольшую долю установленных приложений по всем видам ДБО. Следом за ней идет компания «Бифит» и собственные разработки. __________________________________________________________________ «Экономика и социум» №2(15) 2015 www.iupr.ru Системы ДБО достаточно активно внедряются в банках, но существуют факторы, сдерживающие их развитие: ограниченный перечень операций, проводимых с помощью ДБО. Некоторые системы не позволяют клиентам совершать активные операции, а только предоставляют информационное обслуживание. информационная поддержка. Давняя проблема интернет-банков – отсутствие удобных справок, гидов и руководств пользователя, контекстно встроенных в интерфейс интернет-банка, поэтому некоторым пользователям проще посетить офис банка, нежели, использовать систему интернетбанкинга отдельной кредитной организации. отсутствие каналов связи в некоторых населенных пунктах. информационная безопасность. Для того чтобы клиент начал пользоваться новыми возможностями, необходимо обеспечить ему максимальное удобство при пользовании ДБО. По этой причине банки должны улучшать и упрощать интерфейс системы удаленного обслуживания, объяснять и проводить операции с клиентами на тестовых компьютерах в офисах банка через интернет-банкинг. Стремительное развитие информационных технологий превратило дистанционное банковское обслуживание в полноценное направление деятельности банков, требующее адаптации со всеми имеющимися банковскими процессами управления и контроля, с учетом присущих банковских рисков. Список литературы: 1. Белоглазова Г.Н., Кроливецкая Л.П., Савинская Н.А. Банковское дело. – М.: Финансы, 2003 г. 2. Додонова И.В., Кабанова О.В. Автоматизированная обработка банковской информации. – М.: КноРус, 2010 г. __________________________________________________________________ «Экономика и социум» №2(15) 2015 www.iupr.ru 3. Лаврушин О.И., Афанасьева О.Н. Банковское дело: современная система кредитования– М.: КноРус, 2007 г. __________________________________________________________________ «Экономика и социум» №2(15) 2015 www.iupr.ru