Экструзия пленок: организация бизнеса

advertisement

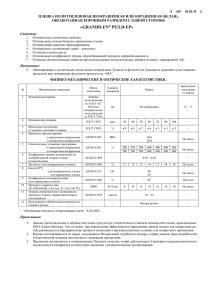

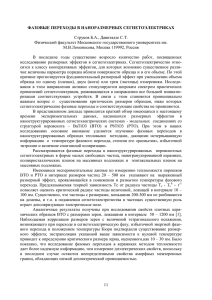

ТЕМА НОМЕРА/ПРОИЗВОДСТВО ПЛЕНКИ За последние 5 лет в пленочном бизнесе произошли если и не революционные, то, по крайней мере, значительные качественные изменения. Кризис, судя по экономическим показателям, окончился. Объем выпуска пленок перекрыл докризисный уровень. Но оптимизм производителей и инвесторов не восстановился. Да и пленочные предприятия продолжают закрываться, а оборудование распродаваться не только в Греции, Испании и Италии, но и в России Андрей СМЫШЛЯЕВ, генеральный директор ООО «Арсенал Инжиниринг» ВИЗИТНАЯ КАРТОЧКА ООО «Арсенал Инжиниринг» на протяжении 15 лет производит оборудование для производства и переработки пленок. 14 ПЛАСТИКС №7 (125) 2013 Экструзия пленок: организация бизнеса Мир пленки Полиэтиленовые пленки занимают почти половину объема переработки полимеров в мире. По данным Applied Market Information Ltd., падение производства пленки в Европе с 2007 по 2009 год составило 1 млн тонн (около 12 процентов от общего объема). При этом 5 процентов предприятий закрылось. В промышленной Европе ситуация иная. Там, за счет большого сектора машиностроения и исторической распространенности ПВХ, применение полиэтиленовых пленок ограничивается долей в 20 процентов. Можно ли проецировать европейскую ситуацию на Россию? Только отчасти. В Европе другая структура предложения, потребления и производства за счет более длительного роста отрасли, разнообразия видов сырья, наличия кадров, опыта, а также другого технического уровня и степени износа оборудования. Пленочный бизнес в Европе рос в среднем на 8 процентов в год на протяжении 40 лет (рост в 22 раза!). В 2010 падение рынка уже было наполовину компенсировано. Наиболее сильно пострадали производители пакетов, бигбэгов и строительной пленки. За 5 посткризисных лет производство многослойных пленок выросло с 5 до 9 процентов. При этом 10 процентов таких компаний могут выпускать 5-слойную пленку. Ожидается рост производства пленки в Европе по 2-3 процентов в год до уровня 8,7 млн тонн к 2015 году. В России все происходит динамичнее. Показатель роста производства пленок составлял 11 процентов на протяжении 20 лет (8 раз), уступая только Китаю с его 12 процентами. До насыщения нам во многих секторах еще далеко. Так что анализ ситуации в Европе нам мало что даст. Мы ближе к мировым тенденциям. А в мире потребление пленки и листа растет на 3-4 процента в год и достигнет 50,7 млн тонн к 2015 году. При этом развитые страны демонстрируют признаки насыщения спроса. Основные события разворачиваются на развивающихся рынках, имеющих огромный потенциал роста. На чем работаем? Всего за год в мире производится 5-6 тыс. пленочных экструдеров с единичной производительностью более 1000 тонн пленки в год. В пересчете на производительность оборудования, лидирует Китай (24 процентов). Затем идут Германия (18 процентов), Италия (14 процентов), Тайвань (5 процентов), Индия, Канада и Бразилия (по 4 процента), Корея, Австрия, Япония, Франция (по 3 процента) (рис. 1). Россия производит около 1 процента оборудования этого типа, что примерно вдвое отстает от доли нашей страны в мировом производстве пленок. В советское время было выпущено около 700 пленочных экструдеров. На момент преобразования СССР в СНГ в Союзе было установлено менее 1000 машин, в основном среднего класса. За последние двадцать лет у нас в стране произведено еще примерно 600 штук. Российские производители по ряду причин не имели шансов удовлетворить огромный спрос на пленочные экструдеры. Дефицит покрывается за счет импорта. Нехватка капитала, с одной стороны, и всеядность рынка, с другой, привели к массовой закупке устаревшей и б/у техники сомнительного уровня в период с 1992 по 2005 годы. Мы оцениваwww.plastics.ru ТЕМА НОМЕРА/ПРОИЗВОДСТВО ПЛЕНКИ ПЛАСТИКС №7 (125) 2013 ем количество работоспособных пленочных экструдеров в России в пять тысяч +/-500 ед. Это немало. Однако качество парка оборудования остается низким. Отрасль, в основном, представлена малопроизводительными и морально устаревшими машинами. Линии мирового уровня занимают около 2 процентов парка, выпуская при этом до 20 процентов продукции. На чем экономить не стоит? Отсталость технического уровня — одна их главных причин разорения производителей. Кандидаты на банкротство — это предприятия с архаичным оборудованием, не способным производить пленки со стабильными физико-механическими показателями. Разоряются также «натуральные хозяйства», плохо управляемые «безхозные» предприятия, «феодальные» и зависимые от госзаказа структуры. При этом хорошо поставленное дело, наоборот, имеет все предпосылки для успешного развития. В целом пленочный бизнес — это здоровый организм, которому, тем не менее, свойственны болезни молодости. Отсутствие знаний о свойствах пленки у потребителей провоцирует производителей на понижение качества. Заказчик требует радикального снижения расценок за килограмм, ищет и, конечно, находит пленки со стоимостью значительно ниже цены сырья. Производитель при этом «с отвращением», уничтожая репутацию вместе с оборудованием, делает такую пленку из некондиционного материала. Но примитивная экономия на стоимости килограмма оборачивается для потребителя гораздо большими потерями из-за перерасхода. Пример: 2-микронный меловый концентрат заменяется более дешевым литьевым 5-микронным аналогом. Это позволяет снизить стоимость пленки, но прочность и другие важные характеристики при этом ухудшаются. В качестве других неразумных способов экономии можно указать ввод сажи, полиизобутилена и вторичного сырья в состав слоев, контактирующих с пищей. Характерен следующий случай. Рационализаторы решили сократить процесс старения БОПП-пленок с положенных 48 до 24 часов. «Положительный» опыт экономии сподвиг работников цеха на дальнейшее сокращение срока кристаллизации РР до 12 часов. В результате рынок был долгое время наводнен бракованной продукцией. С задержкой и огромными потерями производители и потребители отказались от подобных экспериментов. Конкурентоспособность пленочных предприятий снижает отсутствие технологий и квалификации. Иногда персонал не может найти даже примитивную неисправность вроде загрязнения фильтров вентилятора тополиным пухом. Можно обозначить и другие проблемы: непригодность помещений, сквозняки, отсутствие учета сырья и отходов. Сюда же можно отнести низкое качество производственной документации пренебрежение техобслуживанием, попадание посторонних предметов, нарушение норм электробезопасности и так далее. Особняком стоят проблемы с подбором сырья. Хозяин предприятия обязан держать этот вопрос под непрерывным контролем. Признаки проблемы — крайне скудный ассортимент и перечень поставщиков используемых материалов, запутанность соответствующей документации. Стоимость сырья высока, и брак продукции даже за одну смену может поставить серьезные финансовые проблемы перед предwww.plastics.ru На правах рекламы «Учите матчасть!» 15 ТЕМА НОМЕРА/ПРОИЗВОДСТВО ПЛЕНКИ 39 24 18 5 14 Китай Германия Италия Тайвань Остальные страны Рисунок 1. Доли стран-производителей пленочных экструдеров (в пересчете на производительность оборудования), % приятием. В большинстве случаев дела обстоят даже хуже, чем представляется на первый взгляд, поскольку потери носят характер «подтекающего крана» и потому незаметны. Еще пример. Одно из крупных предприятий понесло серьезные убытки в результате фотодеструкции пленки. Облучение солнечным светом запустило необратимый процесс разложения пленки по типу падающего домино. Мешки с дорогостоящим сырьем вскоре начали рваться, нанеся крупный урон конечному потребителю. Причина — применение добавки, в составе которой присутствовал катализатор разложения пленки под воздействием ультрафиолета. Можно привести и противоположный пример. Пищевую пленку часто закупают «салфеточным методом». То есть покупатель идет в производственный цех с белой салфеткой и проводит ей по перилам в укромных уголках линии. Нет чистоты — нет заказа. Рука рынка МЕТОДИКА ИЗМЕРЕНИЯ Измерять производство пленки в тоннах — не совсем правильно. Удельный расход снижается при повышении качества и росте прочности пленки. Логичнее использовать показатели площади произведенной пленки или количество упаковок. Традиционное взвешивание проще, но дает искаженную картину. 16 Производство пленок часто демонстрирует отличные экономические показатели. Взрывной рост в начале 90-х демонстрировали производители пакетов. Первичный голод на стретч-пленки тоже был удовлетворен всего за несколько лет. Рост производства БОПП в СНГ сделал пятикратный скачок за одну пятилетку. Стретч-худ в Европе завоевал прочные позиции в течение 3-летнего периода. При этом пленочный бизнес в нашей стране в отдельных секторах имеет совершенно разную динамику. Необходимо выделить два полюса притяжения — крупнотоннажный тип производства и мелкосерийный. В первом случае доминирует фактор цены, во втором индивидуальный подход при выполнении небольшого заказа. Несмотря на эффективность большого бизнеса, есть и всегда будут свободными от жесткой конкуренции отдельные ниши. Средний бизнес при этом более зависим от субъективных факторов и потому менее устойчив. Есть и всегда будут свободными от жесткой конкуренции отдельные секторы. Это рынки с низким «потолком» сбыта. Характерный пример — предприятие по обслуживанию потребностей торговли в фасовочных пакетах. Рентабельность капитала в малом бизнесе такого типа обычно невысока и прокормить небольшой коллектив можно только за счет ухищрений вроде самостоятельной сборки экструдера из запчастей, совмещения функций и привлечения гастарбайтеров. Обитание в подобных нишах далеко не так безопасно, как может показаться на первый взгляд. Сформированные потребности и отлаженный канал сбыта представляет определенный интерес для «акул бизнеса», которые за счет несложных рыночных манипуляций способ- ПЛАСТИКС №7 (125) 2013 ны оставить мелких производителей не у дел. В 2012-2013 годах возрос поток запросов от банковских и лизинговых компаний с просьбой оценить оборудование, что, наряду с другими подобными признаками, свидетельствует об участившихся случаях закрытия небольших предприятий. Однако даже в этом «придонном слое» пленочного бизнеса имеются удивительные примеры рождения весьма эффективных предприятий. Пристальное рассмотрение причин успеха иногда выявляет неожиданные находки предпринимателей в области новых технологий. Кто на новенкое? Два слова о роли инноваций. В практике компании «Арсенал Инжиниринг» был случай, когда тольяттинский производитель пленки окупил оборудование за рекордные 6 месяцев за счет поставок на АвтоВАЗ ингибиторных пленок. Другой наш заказчик за год окупил немалые вложения в производство дефицитной ламинированной алюминиевой фольги. Можно также привести пример успешного вывода на рынок термоусадочных пленок для упаковки палет с глубокой фальцовкой, в результате чего производителем всего лишь в течение 3 лет были приобретены три высокопроизводительные линии. Аналогичная ситуация сложилась у заказчиков, которые выпускают барьерную пленку для банковской упаковки из отечественного ПА. Один из самых амбициозных проектов в нашей отрасли связан с производством полимерных барьерных материалов с нанослоем кремния. Отметим, что профессиональное сообщество поначалу скептически отнеслось к новинке, однако положительные отзывы потребителей внушают оптимизм. Указанные примеры заставляют пристальнее взглянуть на потенциал инноваций в крупном пленочном бизнесе. Высокотехнологичные барьерные пленки выпускаются многими предприятиями. Несколько фирм начали производство дорогих барьерных усадочных пленок типа «вторая кожа», которые раньше поставлялись только из-за рубежа. Нижнекамский и смоленский производители пленок вкладывает ресурсы в продвижение пленок стретч-худ. Новосибирцы и питерцы — в полисветановые тепличные пленки. Производители из Татарстана и Белоруссии – в сенажную продукцию. Пример одного из лидеров рентабельности – геотекстиль и геомембраны. В связи с природно-климатическими условиями и некоторыми другими факторами, в России потребность в пленке выше, чем в среднем в мире. Хранить продукцию нужно дольше, везти дальше, диапазон колебаний температур шире, погода менее стабильна. www.plastics.ru ПЛАСТИКС №7 (125) 2013 Решающие факторы крупной малазийской компании сказал, что не стремится на «слишком маленький для него рынок Европы». Совмещение: определенный эффект может дать удлинение технологической цепочки. Печатное производство можно дополнить экструзией и наоборот. «Не сезон»: годовой цикл влияет на производство строительных и агропленок. Производители пленок часто нуждаются в загрузке в зимний период. Дополняющим ассортиментом может стать, например, подарочная упаковка, материалы для медицины, ингибиторные и пил-пленки, пленки для полиграфических нужд. «Охота за головами»: квалифицированные ключевые специалисты способны решить проблему низкой конкурентоспособности бизнеса. В первую очередь предприятиям нужны технологи. Некоторые фирмы, например, привлекают таких специалистов даже из-за рубежа. Реальные производственные циклы отличаются от книжных. Битый российский предприниматель уже научен горьким опытом частых и все еще непривычных кризисов. Тем не менее ему не хватает практического опыта, а отрасли — развитых институтов инвестирования. Мешают высокие банковские ставки. Присутствует и кре- На правах рекламы Пакеты «майка», термоусадка и стретч вышли на рынок моментально. Но некоторые технологии сильно отстают: «сенажка», стретч-хууд, пленочные элеваторы (агроконтейнеры), полисветаны, полилактиды... В чем причина? Есть субъективные и объективные факторы. В качестве одной из причин можно назвать «масштабный фактор»: появление крупного универсального производителя пленок может привести к закрытию многих мелких предприятий по соседству. В Турции и Малайзии, например, есть заводы, на котором 50 современных пленочных экструдеров выпускают 30-40 тонн пленки в час. А в США экструдеры с производительностью менее 500 кг в час считаются недостаточно конкурентоспособными. Глобализация тоже способствует переделу рынка с вытеснением слабых игроков. Действительно, сырье — биржевой товар, цена на который географически различается незначительно, хотя и зависит от объема закупки. Присутствие на рынке импорта свидетельствует о недостаточной эффективности локальных производств. То, что у нас продается стретч-пленка из Малайзии, говорит об эталонной эффективности предприятий в этой стране. Звучит курьезно, но владелец одной ТЕМА НОМЕРА/ПРОИЗВОДСТВО ПЛЕНКИ www.plastics.ru 17 ТЕМА НОМЕРА/ПРОИЗВОДСТВО ПЛЕНКИ стьянский консерватизм. Виноваты циклические кризисы, повторяющиеся быстрее, чем инвестор способен «провязать» длинную межотраслевую технологическую цепочку. БОПП-пленкам повезло, но многие новые виды продукции все еще ждут своего сильного инвестора. Проблема выбора В условиях отсутствия компетентных специалистов детальная профессиональная проработка технической политики предприятия и квалифицированный выбор подменяется дилетантскими решениями на основе бытовых стереотипов. Пример самого распространенного стереотипа — сопоставление качества с географией. Другой стереотип — выбор по принципу подражания успешным предприятиям. Часто встречается и слепая вера в силу торговых марок, и уверенность в возможности получения качественной продукции на любом оборудовании за счет его доводки. Подобные очевидные упрощения не приводят к оптимальным решениям. Цель поставщика — прибыль. НИОКР проводить очень затратно. Индивидуальные проекты тоже делать невыгодно. В условиях жесткой борьбы за заказчика производителям оборудования важно как можно дороже продать типовую серийную машину в упрощенной комплектации. Поскольку часто компетенция отсутствует с двух сторон, то облик машины формируется стихийно. Архаичность конструкции маскируется «елочными игрушками» в виде сенсорных панелей, подключению к сети Интернет, видеокамер, синхронного привода и инфракрасного нагрева. При этом конструкции многих машин сохраняют атавистические признаки эпохи ПВХ: энергоемкие компрессионные шнеки, двигатели постоянного тока, биметаллические шнековые пары, гладкие загрузочные втулки, малонапорные короткие головки, ременный привод. Это приводит к необоснованному завышению цены оборудования, снижению его потребительских качеств и конкурентоспособности выпускаемой продукции. Один производитель признался, что покупатели скорее купят у него дорогое оборудование, чем точно такое же по низкой цене из-за слепой веры в качество дорогой машины. Биметаллическая шнековая пара — это лишние 5-10 тыс. евро. Упрощенная головка — экономия для поставщика 100 тыс. евро за счет снижения качества пленки. Синхронный привод — бессмысленная дополнительная трата 100 тыс. евро на линию. Как отличить хорошего поставщика от плохого? Тут часто срабатывает другой вредный стереотип — наличие собственного завода. Однако в сегодняшнем мире упрощенной кооперации, особенно в условиях единичного и мелкосерийного производства, это далеко не самая рацио- 18 ПЛАСТИКС №7 (125) 2013 нальная схема производства. Например, даже у крупнейшего в мире производителя БОППлиний с годовым оборотом в сотни миллионов евро нет своего завода, зато есть мощный инженерный центр. Из двух итальянских фирм, выпускавших одинаковую продукцию, фирма с заводом обанкротилась с дефицитом в 20 млн евро, а у ворот другой, арендовавшей площади по мере необходимости, сегодня полный портфель заказов. Что же тогда важно? Решающее значение имеет наличие специалистов. Два прыгуна на метр не заменят одного, берущего двухметровую отметку. В индустриально-развитых странах сегодня уже не редкость предприятия с большими оборотами и специализации на сложной продукции, состоящие всего из 1-2 человек. Наличие собственных конструкторов, умеющих проектировать головки и шнеки — хороший признак. Неплохо, если в составе предприятия есть технологи и программисты. Патенты — тоже положительный показатель. Важна убедительная трудовая биография руководителей, ключевых сотрудников и привлекаемых консультантов. Хорошее качество пленки и благоприятные отзывы переработчиков — это отлично. Большой диапазон перерабатываемых марок и используемых технологий — дополнительные признаки компетентности. Готовность подписать договор с четкой программой приемо-сдаточных испытаний нескольких разнородных пленок с заданными свойствами из конкретных видов сырья — серьезный повод для выбора именно данного поставщика. Расширенные гарантии и performance bond — весомые аргументы в пользу правильности выбора. Покупатели вправе требовать дополнительных гарантий надежности поставщика. Например, отзывы клиентов, референс-лист, рекомендацию банка, копии регистрационных документов и баланс с отметкой налоговый. Тактика… Техническая экспертиза важна, но надо понимать, что она не даст ответа на главные вопросы. Если, например, специалист возьмется оценить систему управления, то он сможет дать квалифицированное заключение о ее функциональности и техническом уровне. В механике разобраться тоже можно. Подходящие комплектующие вроде активатора или, скажем, дозаторов выбрать сложно, но вполне реально. Труднее оценить технологии и качество выпускаемой продукции. Найти специалиста, который сможет оценить достоинства и недостатки экструзионного пресса, почти невозможно. И, www.plastics.ru ПЛАСТИКС №7 (125) 2013 наконец, – никто, включая разработчика, не сможет точно спрогнозировать качество работы головки во всем диапазоне видов сырья и производительности. Движение расплавов полимеров очень нелинейно и предсказать форму изделия по форме каналов сегодня невозможно. Чуть проще обстоят дела с плоскощелевыми головками, но с круглой щелью вы всегда покупаете «кота в мешке». Выход один — записывать в контракт показатели работы оборудования и характеристики выпускаемой продукции. Надо быть готовым отказаться от поставки машины в случае, если она при испытаниях не достигнет заданного уровня. Иногда приемлема и покупка качественного б/у оборудования. Однако нужно помнить, что конкурентоспособное оборудование редко попадает в базы перекупщиков. Если звезды гасят, то это кому-нибудь нужно. Подержанное оборудование может быть более предсказуемо, но почти всегда устарело морально. К тому же с большой вероятностью покупатель рано или поздно попадает с таким оборудованием в сложные ситуации. В практике «Арсенал Инжиниринг» был, например, случай поставки восстановленного слиттера известной фирмы. Позже выяснилось, что вся документация на линию утеряна при пожаре на фирме поставщика. …и стратегия Важнейший шаг — выбор стратегии развития. Для этого надо хотя бы грубо ориентироваться в ценах. Для первоначальной экономической оценки объема инвестиций можно использовать несколько простых приемов. Например, «килограмм производительности» соэкструдера стоит от 3 до 4 тыс. евро. А амортизация оборудования составляет обычно от 4 процентов до 8 процентов себестоимости пленки. Инвестиции сильно зависят от такого фактора, как срок выхода производства на проектную мощность. Затраты на оплату труда сотрудников до этого момента может быть сопоставима со стоимостью всего проекта. Нужно еще учесть затраты на сырье, вспомогательное оборудование, оплату помещения. Стоимость сырья составляет от 60 процентов до 85 процентов себестоимости продукции, это — доминирующая статья затрат. Зарплата, электроэнергия, сбыт и накладные расходы обычно укладываются в 15 процентную норму. Можно также отметить, что экономика многослойных пленок интереснее как для производителя, так и для потребителя. Эффект достигается за счет лучших физико-механических характеристик («фанерный эффект»), экономии дорогих материалов и меньших, при прочих равных условиях, вариаций толщины. Кроме того, www.plastics.ru ТЕМА НОМЕРА/ПРОИЗВОДСТВО ПЛЕНКИ в многослойных пленках можно реализовать дополнительные функции вроде повышения качества сварного шва. Производство пленок, особенно крупнотоннажное, часто приносит прибыль за счет быстрой оборачиваемости средств даже при небольшой норме прибыли. Чистая прибыль может составлять всего несколько процентов от цены продукции. Экономисты знают, что снижение затрат на 1 процент при норме прибыли в 5 процентов дает прирост прибыли сразу на 20 процентов. При оборачиваемости капитала 3 раз за год 1 процент экономии приведет к повышению рентабельности бизнеса на 73 процентов. Искать наиболее конкурентоспособное оборудование, технологии и решения необходимо хотя бы уже по этой причине. Иногда решение о покупке оборудования или предприятия надо принять быстро. Первое, что в таком случае надо сделать — определить цену и минимально приемлемые параметры качества соответствующей пленки на рынке. Второе, что предстоит сделать — это гарантировать способность оборудования стабильно выпускать пленку нужного качества. После этого достаточно будет сделать прогноз движения денежных средств. Если удастся дополнить процедуру квалифицированной экспертной оценкой рынка, оборудования и профессионально сделанным бизнес-планом, то это вряд ли изменит ситуацию, но повысит надежность решения. В ходе реализации проекта наиболее психологически напряженный момент наступает при выводе оборудования на рабочий режим. Без непредвиденных задержек, проблем и расходов не обойтись. Ни имя, ни национальность поставщика оборудования не гарантируют решение проблем, хотя, конечно, иметь дело с опытными партнерами спокойнее. На обучение персонала, подбор сырья, добавок и режимов для получения товарной продукции, на выход на заданные технико-экономические показатели требуется время и терпение даже в случае относительно простой продукции. В этот период оборудование также склонно проявлять «болезни молодости». Пуск оборудования иногда затягивается на месяцы, к чему инвестор, как правило, совершенно не готов. Многие проекты не смогли пережить именно эту стадию. Главный вывод, который мне хотелось бы донести до читателя, заключается в том, что решающим фактором в пленочном бизнесе в России, как и в развитых странах, сегодня становится совершенство технологии. Время компромиссных решений прошло. Если ваша производственная система будет выпускать самую качественную продукцию при минимальных затратах, то никакая конкуренция не страшна. Film extrusion: business organization Andrey Smyshlyaev During the recent 5 years the film business faced at least significant or maybe even breakthrough changes. According to the economical factors the crisis is over now. The production volume for films has overcome the pre-crisis level. However film producers and investors are far from being optimistic as before. And film companies keep closing their businesses and sell their equipment not only in Greece, Spain, Italy but also in Russia. 19