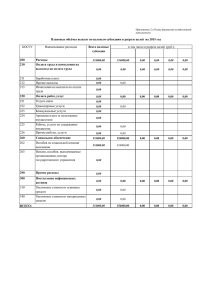

В целях налогообложения прибыли можно учесть начисления в

advertisement

В целях налогообложения прибыли можно учесть начисления в пользу работников за производственные результаты труда Источник: Журнал "Документы и комментарии" Постановление ФАС Московского округа от 22.05.13 № А40-91515/12-115-603 Скачать Постановление ФАС Московского округа от 22.05.13 № А40-91515/12-115-603 Суть спора. Общество начисляло работникам надбавки за высокие достижения в труде и личные профессиональные качества. Такие выплаты производились на основании нормативных актов юридического лица (положений о надбавках к должностному окладу за высокие достижения в труде руководителям, специалистам и другим служащим, об оплате и стимулировании труда работников), а также на основании коллективного и трудовых договоров. Данные суммы общество относило на расходы в целях исчисления налога на прибыль (как расходы на оплату труда). Однако налоговая инспекция в ходе проведения выездной проверки сочла это нарушением. Поэтому по результатам проверки был составлен акт и вынесено решение о привлечении общества к ответственности по пункту 1 статьи 122 НК РФ в виде штрафа. Кроме того, ему было предложено погасить недоимку по налогу. Не согласившись с действиями поверяющих, общество подало иск в суд. Позиция суда. Арбитры в данном споре поддержали налогоплательщика. Рассмотрим подробности этого дела. Как следует из статьи 255 НК РФ, в расходы на оплату труда включаются любые начисления работникам в денежной или натуральной форме, стимулирующие начисления и надбавки, компенсации, связанные с режимом работы или условиями труда, премии и единовременные поощрительные начисления, расходы, связанные с содержанием работников, предусмотренные нормами законодательства, трудовыми или коллективными договорами. А в пункте 25 статьи 255 НК РФ сказано, что к названным расходам относятся и другие виды трат, произведенных в пользу работников, предусмотренные трудовым или коллективным договором. Правда, не все выплаты, связанные с оплатой труда, могут быть признаны в расходах, уменьшающих облагаемую налогом на прибыль базу. Перечень расходов, не учитываемых при определении налоговой базы по налогу на прибыль, приведен в статье 270 НК РФ. В пункте 21 этой статьи указаны расходы на любые виды вознаграждений, предоставляемых руководству или работникам помимо вознаграждений, выплачиваемых на основании трудовых договоров (контрактов). Правовое регулирование отношений по оплате труда работников осуществляется в соответствии с нормами Трудового кодекса. Согласно статье 135 ТК РФ, системы оплаты труда, включая размеры тарифных ставок, окладов (должностных окладов), доплат и надбавок компенсационного характера, в том числе за работу в условиях, отличающихся от нормальных, системы доплат и надбавок стимулирующего характера и системы премирования устанавливаются коллективными договорами, соглашениями, локальными нормативными актами. Таким образом, суд решил, что в данном случае выплаты в пользу работников носят стимулирующий характер и соответственно входят в систему оплаты труда персонала. А в подтверждение понесенных затрат у общества были следующие документы: представление для установления надбавки за высокие достижения в труде работников предприятия, расчетная ведомость начисления персональной надбавки к окладу работников предприятия, расчетные листки, аналитические ведомости по счету. Примечание «ДК». Если обобщить мнение чиновников по вопросу учета выплаченных работникам премий и надбавок в целях налогообложения прибыли, то можно сделать такой вывод. Выплаты стимулирующего характера, которые зависят от стажа работы, должностного оклада или производственных результатов, могут быть учтены в составе расходов на оплату труда, если они предусмотрены трудовым договором либо если в трудовом договоре имеется указание на коллективный договор или иной локальный нормативный акт, где они поименованы. А вот выплаты в связи с профессиональными праздниками, знаменательными датами, персональными юбилейными датами и иные подобные суммы не соответствуют требованиям статьи 252 НК РФ, так как не связаны с производственными результатами работников, и их нельзя учитывать при определении налоговой базы по налогу на прибыль. Об этом сообщается в письмах Минфина России от 24.04.13 № 03-03-06/1/14283 и от 15.03.13 № 03-03-10/7999. Опубликовано в журнале «Документы и комментарии» № 12, июнь 2013 г.