Разработка системы ключевых показателей (KPI)

advertisement

")

ООО «Комтех – Системы для бизнеса»

Разработка системы ключевых показателей (KPI)

для производственного предприятия

2010 год

Содержание

Введение………………………………………………………………………3

1. Ключевые показатели эффективности (KPI – Key Performance

Indicators) …………………………………………………………………6

1.1. Сущность и виды KPI…………………………………………………6

1.2. Примеры внедрения……………………………………………….….13

1.3. Проблемы, связанные с внедрением KPI…………………………....16

2. Анализ предприятия…………………….……………………………....22

2.1. Общая характеристика предприятия……………………………......22

2.2. Организационная структура………………………………………….23

2.3. Описание бизнес-процессов предприятия……………………...…...28

2.3.1. Процесс производства изделий…………………………….......31

2.3.2. Процесс закупки сырья и материалов………………………....36

2.3.3. Процесс создания заказа от клиента…………………………...39

2.4. Сбалансированная система показателей производственного

предприятия……….…………………………………………………...44

3. Визуализация KPI………………………………………………………...52

3.1. Методы визуализации данных………………………………………..53

3.2. Разработка визуализации значений KPI для

предприятия………..……………………………………………….….57

Заключение………………………………………………………………….130

2

Введение.

Стратегия предприятия, определение его целей и задач являются

привилегией и обязанностью высшего управленческого звена компании, в то

время как реализовывать стратегию приходится сотрудникам предприятия на

уровне структурных подразделений. Значительную опасность для развития

компании представляет недостаточный обмен информацией между ее

руководством и сотрудниками. Обусловлено это, прежде всего

информационной перегруженностью руководства, что не дает возможности

адекватно оценивать информацию и, как следствие, делает невозможным

контроль за выполнением стратегических задач персоналом.

С другой стороны, отсутствие конкретных стратегических целей у

персонала и отсутствие соответствующей системы мотивации приводят к

тому, что исполнители не координируют свои действия с глобальными

целями организации и не имеют возможности ориентироваться в

стратегических установках. Такая «дезориентация» зачастую приводит к

расходованию ресурсов организации на выполнение второстепенных задач.

Данная проблема характерна для многих крупных промышленных

предприятий со сложной структурой производства, как в России, так и за

рубежом.

Стратегия предприятия не является самодостаточной. Руководство

стремится к достижению стратегических целей и добивается этого путем

постановки задач персоналу и контроля за их выполнением. Цепь отношений

при реализации стратегии состоит из двух элементов взаимодействия

руководства и персонала, представляющих собой цикл управления:

Вертикаль «руководство - персонал». Здесь происходит определение

руководством задачи, доведенной до персонала в виде конкретных

установок, и контроль за исполнением на основе, поступающей от

сотрудников информации. Затем осуществляется корректировка задачи

и, как последующая стадия, доведение до персонала уточненной задачи.

3

Вертикаль «персонал - руководство». Персонал получает задачу,

проводит работу по ее реализации и информирует руководство о

результатах. По принципу обратной связи следующей стадией является

получение ответной реакции руководства и корректировка собственных

действий.

Самым слабым звеном в данной системе являются информационные

каналы связи между руководством и персоналом. Если они не работают, то

принятие управленческого решения будет основано на неполноценной

информации. Многие руководители полагают, что, получив максимальный

объем данных, они гарантируют себя от принятия неверного решения.

Именно в этом случае «больше» не означает «лучше», поскольку

увеличивается время на подготовку информации и, следовательно,

затягивается принятие решения, снижается его качество.

Руководству компании необходим инструментарий, который позволил

бы наполнить процесс принятия решения адекватной и достаточной

информацией. Такими инструментами являются система ключевых

показателей эффективности (KPI) и система сбалансированных показателей,

получившие широкое распространение в практике управления западных

компаний.

Оценка эффективности - именно тот инструмент, который позволяет

определить, насколько управление организацией соответствует уровню

достижения стратегических целей, в частности укреплению и росту

рыночной стоимости компании. Стоит отметить, что эта методика - лишь

инструмент, облегчающий процесс принятия управленческих решений за

счет обеспечения руководства полноценной информацией, но она отнюдь не

является панацеей при решении системных проблем компании. Данная

методика позволяет идентифицировать факт и область возникновения

проблемы, но не дает готовых решений.

4

Почему речь идет об управлении, основанном на эффективности?

Наращивание темпов и масштабов производства, повышение качества

продукции в настоящее время уже недостаточны для достижения

конкурентного преимущества на рынке, и поэтому многие компании

переходят на новые прогрессивные методы корпоративного управления. Эти

методы позволяют своевременно реагировать на изменение условий на

рынке, и иностранные фирмы, конкурирующие с российскими, успешно их

применяют.

Задача системы KPI и сбалансированных показателей состоит в

переводе стратегии компании в комплексный набор показателей ее

деятельности, определяющий основные параметры системы измерения и

управления. Набор показателей задает основу для формирования стратегии

компании и включает количественные характеристики для информирования

сотрудников об основных факторах успеха в настоящем и будущем.

Формулируя ожидаемые результаты, компания ставит цель и создает условия

для ее реализации, а высшее руководство направляет энергию, способности и

знания сотрудников на решение задач долгосрочной перспективы.

Информации должно быть ровно столько, сколько необходимо для анализа;

гораздо важнее, чтобы она была объективной, точной и поступала в срок.

5

1.Ключевые показатели эффективности (KPI – Key Performance

Indicators).

1.1. Сущность и виды KPI.

Сбалансированная система показателей (Balanced Scorecard, BSC) –

наиболее популярная, признанная в мире концепция управления реализацией

стратегии, разработанная профессорами Гарвардского университета Д.

Нортоном и Р. Капланом (США). ССП — это механизм последовательного

доведения до персонала стратегических факторов успеха, целей компании и

контроль их достижения через ключевые показатели эффективности, в

английском варианте — Key Performance Indicator (KPI). KPI являются, по

сути, измерителями достижимости целей, а также характеристиками

эффективности бизнес-процессов и работы каждого отдельного сотрудника.

Поэтому ССП является инструментом не только стратегического, но и

оперативного управления. KPI и мотивация персонала позволяют

реализовать стратегию компании, описанную и формализованную с

помощью ССП.

Сбалансированная Система Показателей — сравнительно новая

технология. Balanced Scorecard разработана на основе выводов исследования,

проведенного в 1990 году профессорами Гарвардской школы экономики

Дэвидом Нортоном и Робертом Капланом. Исследование проводилось с

единственной целью: выявить новые способы повышения эффективности

деятельности и достижения целей бизнеса. Традиционное измерение

эффективности деятельности предприятия, сосредоточенное только на

финансовых показателях, полученных из систем бухгалтерского учета,

быстро устарело и не дает полной картины состояния предприятия, не

позволяет построить точный прогноз его развития. Появилась необходимость

в более совершенных и эффективных способах глобальной оценки

деятельности всего предприятия. Современные подходы к стратегическому

менеджменту призывают обращать внимание на такие нефинансовые

составляющие как, персонал, бизнес-процессы, инновации, отношения с

6

потребителями. С этой целью Роберт Каплан и Дейвид Нортон определили

четыре перспективы, являющиеся основными группами стратегических

целей, достижение которых оценивается ключевыми показателями:

Финансовая: Какую ценность мы представляем для наших

акционеров?

Клиентская: Какую ценность мы представляем для наших клиентов?

Внутренних процессов: Какие процессы мы должны

усовершенствовать, чтобы обеспечить конкурентоспособность

предприятия?

Обучения и развития: Имеются ли программы развития, мотивации

и роста?

Цели и KPI для каждой конкретной должности в компании зависят в

первую очередь от ее стратегии. Работа официанта в сети ресторанов

McDonald's существенно отличается от работы его коллеги в дорогом

ресторане тосканской кухни. Если строительная компания разрабатывает

финансовые схемы для своих клиентов, то работа ее финансового директора

строится с учетом этого стратегического направления. Иными словами,

выбранная стратегия в значительной степени обусловливает специфику

работы сотрудников, а значит — их цели и KPI.

Все многообразие бизнес - стратегий можно свести к ограниченному

числу однородных моделей. Майкл Портер в своих трудах говорит о трех

возможных типах стратегии в бизнесе: «лидерстве по издержкам»,

«дифференциации» и «концентрации». Все весьма логично: чтобы добиться

успеха в бизнесе, нужно быть либо дешевле, либо лучше. Образно говоря, в

любой отрасли возможен как свой McDonald’s, так и свой изысканный

французский ресторан. Это в рамках всей отрасли.

Можно также отыскать весьма узкую нишу (к примеру, неженатые

айтишники 35–40 лет, предпочитающие экзотические рыбные блюда и пиво).

7

Чем не ниша для ресторана, обещающего учредителю 400% рентабельности

на вложенный капитал?

Другие «гуру» в этой отрасли — М. Трейси и Ф. Вирсема — для

структуризации стратегий используют понятие «ценностные дисциплины».

Их также набирается три: «операционное совершенство», «лидерство по

продукту» и «близость к клиенту». Компании, работающие по модели

операционного совершенства, обычно предлагают клиенту недорогой,

простой, стандартизованный продукт умеренного (но стабильного!) качества

с ограниченными ассортиментом и сервисом. Основное внимание такие

компании уделяют оптимизации производственных и логистических

процессов.

Компании, избравшие для себя не менее тяжкий путь лидерства по

продукту, стремятся создать продукцию высокого качества, причем, как

правило, инновационную. Значительные инвестиции в процессы НИОКР —

типичная их черта. Они зачастую делают ставку на нематериальные активы

(дизайн, бренд, сервисное обслуживание) и развитие сети сбыта.

Компании, строящие бизнес по модели «близость к клиенту»,

налаживают долгосрочные отношения со своей целевой группой. Они

работают преимущественно в узких нишах и создают продукты,

максимально адаптированные к потребностям конкретной целевой группы.

Особую роль здесь играют выстраивание контактов с клиентами и

предложение комплексных решений (продукт + добавленные ценности).

В целом можно говорить, что структуризация стратегий по Портеру

«корреспондирует» с подходом Трейси и Вирсемы. «Лидерство по

издержкам» во многом похоже на «операционное совершенство»,

«дифференциация» — на «лидерство по продукту», а «концентрация» — на

«близость к клиенту». Разумеется, мир бизнеса сложнее моделей, описанных

в книгах, и стратегия конкретной компании, как правило, сочетает в себе

черты двух, а то и всех трех типовых моделей.

8

Разумеется, стратегия оказывает определенное влияние как на

собственно набор KPI, подаваемых на стол топ - менеджеру, так и на частоту

расчета значений этих показателей. Топ-менеджер компании,

вооружившейся стратегией «лидерство по издержкам»/«операционное

совершенство», будет постоянно и жестко контролировать затраты на всех

этапах создания ценности, отслеживать скорость ключевых процессов и

степень их автоматизации, оценивать оборачиваемость активов и

узнаваемость бренда. Специфичными показателями стратегии

«дифференциация»/«лидерство по продукту» можно считать объем продаж

новых продуктов, рентабельность продаж, число рекламаций и долю брака.

Компании, выбирающие для себя путь «концентрации»/«близости к

клиенту», будут заботиться об увеличении объема продаж постоянным

клиентам, индекса их удовлетворенности, скорости выполнения

индивидуальных заказов и устранения рекламаций, процента

взаимозаменяемости персонала.

Связь ключевых показателей результативности (уровень топ менеджмента) со стратегией компании представлена в таблице 1.1.

Таблица 1.1.Влияние типа стратегии на систему ключевых показателей

компании.

9

Наряду с этим можно говорить о стандартном наборе показателей

топового уровня, не имеющих прямой привязки к выбранной стратегии (то

есть об общих показателях, обязательных для отслеживания). К примеру,

выручка, прибыль, рентабельность капитала, стоимость бизнеса, число

рекламаций, доля брака, степень загрузки мощностей, текучесть кадров —

все они актуальны для подавляющего большинства компаний независимо от

выбранной стратегии. Эти показатели целесообразно рассматривать также с

позиций частоты расчета их значений. Так, остаток денежных средств, как

правило, отслеживается ежедневно, а оценку индекса удовлетворенности

персонала в большинстве компаний могут себе позволить не чаще одного

раза в год. На рисунке 1.1 представлена в качестве примера система

управленческих показателей в привязке к периодичности отслеживания их

значений.

Рис. 1.1. Периодичность расчета показателей.

10

При разработке системы KPI следует учитывать определенные

требования, которые предъявляются к каждому из коэффициентов:

Каждый коэффициент должен быть четко определен, тогда измерить

его сможет любой пользователь. В том числе и сотрудник,

результаты которого оцениваются посредством данного индикатора.

Например, организация простейшего учета на рабочем месте

менеджера по работе с клиентами способствует тому, что он легко

может вычислить «свой» KPI , пользуясь данными, которые всегда

под рукой.

Утвержденные показатели и нормативы должны быть достижимы.

Цель должна быть реальной, но в то же время являться стимулом.

Каждый из показателей должен быть в сфере ответственности тех

людей, которые подвергаются оценке.

Показатели должны способствовать мотивации и росту

эффективности персонала, а это напрямую связано с постановкой

целей. Так, при выполнении отделом продаж плана по привлечению

новых клиентов (KPI – количество новых клиентов привлеченных за

период), отдел может рассчитывать на дополнительную премию. При

невыполнении плана, напротив, премия не выплачивается.

Показатели также должны быть сопоставимыми, то есть одни и те же

показатели можно сравнить в двух подобных ситуациях. Например,

средний чек (KPI - отношение среднедневной выручки к количеству

чеков за день) не может сравниваться в магазине, расположенном в

городе областного масштаба, и магазине такого же формата, но

находящемся в «глубинке».

Динамика изменения коэффициента должна иметь возможность быть

представленной наглядно (графически), чтобы на основании

результатов можно было делать выводы и принимать решения.

11

И, наконец, каждый показатель должен нести смысл и являться базой

для анализа.

Правильно построенная Сбалансированная Система Показателей (ССП),

поддерживаемая удобными программными средствами, позволяет

предприятию:

Сосредоточить все свои ресурсы (финансовые, кадровые,

технологические, информационные) на реализации стратегии и

добиться неуклонного движения предприятия к поставленным целям.

Обеспечить связь между стратегическими целями и ежедневной

работой коммерческих, производственных и административных

структур (за счет введения измеримых показателей, связанных с

целями).

Повысить управляемость и эффективность деятельности предприятия, а

также снизить риски.

Однако ССП нельзя использовать саму по себе. Для того чтобы

руководитель мог анализировать данные, их необходимо сперва собрать,

обработать, свести в единое пространство. Чтобы собрать данные, они

должны быть внесены в систему либо автоматически, либо вручную.

Необходимо сделать регулярный ввод информации обязательным для

сотрудников, подкрепив его дополнительной мотивацией. Но и после этого

не стоит обольщаться: без регулярной проверки своевременности ввода

актуальной информации успеха будет трудно добиться.

Оказать помощь в сборе и дальнейшей обработке информации, а также

быть технической поддержкой системы показателей эффективности

призваны информационные системы. Это не обязательно должны быть

специализированные дорогие средства, как модули ARIS/BSC или Hyperion

BSC. В зависимости от целей компании, ее размеров, возможностей класс

применяемой системы может быть различен (например, существуют

компании, где система показателей обрабатывается вручную, но при этом

12

достигаются поставленные цели и нерациональны траты на установку

специализированного решения). В большинстве своем компании сегодня

широко используют автоматизированные системы, облегчающие

ежедневный труд многих людей, в особой степени это касается работы с KPI.

Такие системы предоставляют руководству инструмент, который позволяет

собирать и хранить данные для расчета показателей эффективности,

оперативно отображать и анализировать KPI всех уровней, быстро и

эффективно осуществлять корректировку бизнес - процессов.

1.2. Примеры внедрения.

В мире бизнеса существует целый ряд примеров успешного внедрения

сбалансированной системы показателей. Именно благодаря этим успешным

примерам методология постоянно развивается и совершенствуется за счет

накопления различного опыта. Консорциум «Balanced Scorecard

Collaborative» (BSCol) работал с более чем 200 клиентами по разработке и

внедрению систем управления, базирующихся на ССП. Среди наиболее

известных и хорошо документированных примеров — американские

корпорации «Mobil U.S. Marketing and Refining» и «Cigna Property and

Casualty». Первая переместилась по показателю прибыльности с последнего

места в отрасли на первое, а «Cigna P&C» превратилась из убыточной фирмы

в специализированную страховую компанию, имеющую годовой оборот

более 3 млрд долл. Так же UPS, которой удалось увеличить валовой доход за

два года на 9% и прибыль на 33%; AT&T Canada, которая за пять лет

увеличила свою стоимость на 7 млрд. долл. США.

Среди европейских компаний Balanced Score-card (BSC) пользуется не

меньшим спросом, чем в России. В основном это крупные компании и

холдинги со сложной структурой управления. В последнее время BSC стала

активно внедряться в правительственных учреждениях и некоммерческих

организациях. Использование технологии сбалансированных показателей в

некоммерческих компаниях вызвано их стремлением максимально

13

эффективно использовать ограниченные ресурсы. Широко распространено

заблуждение о том, что стратегия компании должна быть выражена в

финансовых показателях. Наиболее часто встречающиеся стратегические

цели — повышение стоимости компании или рост прибыли. Но нужно

понимать, что стратегия в первую очередь основывается на видении

менеджментом и собственниками миссии компании. Поэтому если основная

стратегическая цель организации, в том числе некоммерческой или

правительственной, формулируется как определенная позиция компании на

рынке или в обществе, то внедрение в ней системы сбалансированных

показателей вполне оправдано. Компания BSCol Inc. реализовала проекты

для Бостонской оперы, группы школ Фултон и Королевской канадской

конной полиции.

Наиболее подробно остановимся на двух наиболее наглядных примерах

внедрения KPI.

1.

Дистрибьюторская компания

Генеральный директор одной крупной дистрибьюторской компании

понимал, что критический для успеха его компании фактор - грузовики,

отправляющиеся максимально наполненными. Вместо этого мощные

грузовики с грузоподъемностью до 40 тонн, отправлялись с очень

небольшими грузами, так как менеджеры ориентировались на соблюдение

принципа своевременной доставки. Каждый день, в 9 часов утра

руководитель получал отчет о трейлерах, которые отправлялись неполными.

Ознакомившись с данными, он звонил менеджеру и спрашивал, нельзя ли

было осуществить поставку в другое время. Чаще всего оказывалось, что для

заказчика это не было бы проблемой. А влияние на производительность была

очень существенной. Поэтому сотрудники компании сделали все, что смогли,

чтобы избежать подобного звонка от руководителя.

14

2.

Авиалиния

Лорд Кинг в 1980 году провел серьезные изменения в компании British

Airways, сконцентрировавшись на одном-единственном KPI.

Лорд Кинг заказал нескольким консультантам экспертное исследование

компании, по окончании которого они должны были предложить ключевые

меры, на которых ему стоит сконцентрироваться как директору компании.

Они предложили ему выбрать один фактор успеха - своевременный вылет и

прилет самолетов. Конечно, это не очень удивило Лорда Кинга - все же

общеизвестно, что для авиа индустрии фактор времени критичен.

В дальнейшем каждый раз, когда самолеты BA задерживались, ему об

этом сообщали немедленно - где бы он ни был. И каждому менеджеру BА

было прекрасно известно, что при задержке, превышающей определенный

лимит, он получит личный звонок от него. Задержки самолетов также были

связаны и с другими факторами успеха компании. Важность своевременной

отправки и прилета самолетов может быть доказана, если перенести влияние

этого фактора на 6 областей сбалансированной системы показателей,

приведенных в таблице 1.2.

Таблица 1.2. Сбалансированная система показателей BA.

Финансовая

- Использование

активов

- Оптимизация

рабочего капитала

- Концентрация на

Клиентская

- Безупречное

обслуживание

- Повышение

удовлетворенности клиента

Окружающие/ коллектив

- Поддержка местного

бизнеса Green Globe 21

- Лидерство в коллективе

10% клиентов

15

(Продолжение таблицы 1.2.)

Внутренние процессы

Удовлетворенность

- Полное и

своевременное

выполнение работы

- Эффективная работа с

ключевыми партнерами

- Оптимизация

технологии

сотрудников

Развитие и рост

- Позитивная культура

- Усиление и

компании

повышение уровня

экспертизы

- Сохранение ключевого

штата компании

- Способность

адаптироваться

- Увеличенное признание

Из-за задержек самолетов:

Цены значительно увеличились: включая дополнительные сборы

аэропортов и цены за ночевки пассажиров, так как ночные полеты были

запрещены из-за уровня шума. Понизилась удовлетворенность клиентов, зато

повысилось раздражение людей, которые встречали пассажиров на

направлениях

Пришлось больше средств вложить в решение экологических проблем

(озоновое истощение), так как для более легкого нахождения аэропорта

самолетами пришлось использовать специальное топливо. На штат было

оказано отрицательное влияние. Сотрудники были все более недовольны, так

как им приходилось общаться с раздраженными клиентами; причем

недовольство нарастало с каждой новой задержкой.

1.3. Проблемы, связанные с внедрением KPI.

Разработка и внедрение системы BSC представляет собой трудоемкий

процесс, требующий времени, сил, внимания, финансовых и нефинансовых

затрат, и является причиной серьезных перемен в компании. Как и любой

проект, внедрение системы показателей сопровождается трудностями и

16

проблемами, связанными с определением целей деятельности,

ограниченными сроками, незаинтересованностью сотрудников, отсутствием

документации и пр. Не стоит спешить с внедрением KPI, если нет

уверенности, что удастся довести начатое до конца. Особенно не

рекомендуется затевать этот проект, если компания переживает, трудные

времена и не может не справиться с новым «переворотом». Однако если у вас

есть силы и желание испытать свою компанию, выяснить ее истинный

потенциал, то внедрение и дальнейшее использование системы показателей

послужит для этого хорошим инструментом.

Вместе с тем, внедрение системы показателей обнажит и многие

проблемы компании, в том числе касающиеся и корпоративной культуры.

Например, управление на основе результатов может начать стимулировать

дух конкуренции и предпринимательства, превратит рабочие будни в

нескончаемые соревнования. Благие намерения могут породить не самые

честные правила и способы игры среди сотрудников. Не исключено, что

изменение, таким образом, корпоративной культуры повлечет уход

сотрудников-приверженцев более «расслабленной» атмосферы в компании и

людей, не нашедших силы (или желания) работать по-новому.

Чтобы создать действительно хороший KPI, необходимо обладать не

только знанием предметной области и опытом работы в ней, но и активно,

творчески, применять интуицию. Показатель эффективности, бездумно

взятый из аналитических отчетов по вашему сектору экономики, вряд ли

принесет много пользы, в худшем случае послужит причиной не достижения

целей. Все чаще хорошим KPI называют интегральный и уникальный

показатель вне зависимости от его объекта (компания, подразделение,

команда, человек). Некоторые специалисты настаивают на необходимости

«изобретения» интегрального корпоративного KPI, который отразил бы

работу компании в целом, с учетом ее специфики. В российских источниках

часто приводят пример: «В одной из американских розничных сетей

17

ключевым показателем деятельности для топ - менеджеров является очередь

в кассу длиной не более трех человек». Он демонстрирует сложность единого

показателя, состоящего из финансовых и нефинансовых составляющих.

Компании удалось объединить в одном KPI уровень организации труда,

обеспеченность ее человеческими ресурсами, степень технической и

информационной поддержки. Анализируя его, руководители оценивают

работу всей структуры, видят взаимосвязь всех компонентов процесса.

Подобные уникальные показатели могут быть гордостью компании и часто

скрыты от всеобщего обозрения. Особенно это характерно для рынка

консалтинговых услуг, где интегральные KPI, в силу специфики

деятельности, часто представляют собой креативные и уникальные

показатели.

Обычно неприятности начинаются ещё на этапе формулирования целей

и постановки задач. Не зря самая популярная фраза из тренингов по KPI

звучит так: «Управление по целям работает, если вы знаете цели. В 90%

случаях вы их не знаете».

Уже на этапе определения пирамиды целей компания рискует

завязнуть во временном болоте. Главное, не выделять слишком много

времени на эту задачу и держать темп. При внедрении BSC план просто

необходим. В нем должно быть четко определено выполнение каждой стадии

проекта во времени, указана ее связь с необходимыми ресурсами.

Необходимо регулярно проверять соответствие плана процессу внедрения

BSC и придерживаться временных рамок проекта. Чем больше времени

уходит на прохождение каждого этапа (по причине нехватки ресурсов или

недостатка знаний и т.п.), тем быстрей угасает интерес к затее, трудней

становится мотивировать привлеченных сотрудников.

С новой силой проблема времени возникает на уровне определения

(или разработки) показателей. Нередки случаи, когда уходит слишком много

18

времени на разработку «супер - KPI», во время как разработка простого

показателя (с несложной методикой расчета, отладкой системы учета,

обучением персонала), его анализ и усовершенствование заняли бы гораздо

меньше времени и сил.

Определение KPI – чем проще, тем лучше.

Неправильно разработанные KPI могут спровоцировать

злоупотребления и махинации. Например, намеренное искажение

отчетности. Если перед финансовым директором стоят определенные цели по

максимизации прибыли, не сбалансированные другими ключевыми

показателями, он может ее добиваться различными бухгалтерскими

манипуляциями. «Существует также показатель качества планирования:

степень отклонения ситуации от плана, к примеру, не более пяти процентов, рассказывает Наталья Надененко. - Когда прогноз сильно расходится с

реальностью, экономисты зачастую составляют так называемые

«корректирующие» или «уточненные» планы за три дня до окончания

планового периода. В этом случае руководство получает отчет о том, что

отклонение от запланированного составило 5%, хотя в реальности оно может

быть и 25%, и руководству стоило бы задуматься - почему это так. В

результате все получают свои бонусы и остаются, довольны, в то время как

реальное положение предприятия ухудшается». Опытный бухгалтер может

искажать данные, не нарушая законодательства. Убытком компании в этом

случае будет лишь бонус главбуха. Операции компания выполнит те же

самые, и на общем финансовом результате это значительно не отразится.

Гораздо хуже, когда топ-менеджер принимает решения, невыгодные

компании, но влияющие на собственный доход. «Основная проблема при

внедрении KPI общая для всех подразделений – это человеческий фактор,

причем на уровне руководства, - обобщает один из наших экспертов,

начальник отдела развития крупного холдинга. - Если топ - менеджеры будут

бойкотировать эту систему, то эффективно внедрить ее не получится – для

19

этого в арсенале топ - менеджмента достаточно власти. Тем не менее, я

убежден, что системный подход к выплате бонусов гораздо более выгоден

топам, чем зависимость от настроения руководства». Как бы показатели не

были сбалансированы, все равно остается возможность занизить один и

завысить другой с целью увеличения бонуса. Однако, если KPI составлен

грамотно, даже небольшие манипуляции на интересы компании не повлияют.

Основные проблемы при внедрении KPI приведены в таблице 1.3.

Таблица 1.3. Основные проблемы внедрения KPI.

ПРОБЛЕМА

ПРИМЕР ВОЗНИКНОВЕНИЯ ДАННОЙ

ПРОБЛЕМЫ ПРИ ВНЕДРЕНИИ KPI

Одновременное

Если сохраняется автоматическая выплата

наличие других систем годового бонуса (например тринадцатой

оценки персонала.

зарплаты), для персонала KPI будет нежелателен,

они привыкли получать свою фиксированную

премию за обычный повседневный труд.

KPI может

Показатель, сложно измеряемый количественно,

превратиться в

например, показатель качества финансовой

демотивирующий

отчетности, зависит от субъективной оценки

фактор

руководства. В этом случае низкая оценка будет

сигналом для менеджмента, что квалификация

работника не соответствует должности, а для

сотрудника – что его труд не ценят и пора

подыскивать новую работу.

Слишком большое

Усложняется процесс контроля за результатами

количество KPI

работы. По отдельности KPI обладают

небольшим весом в бонусе, поэтому люди могут

игнорировать ряд показателей, которые

незначительно влияют на размер бонуса.

20

(ПРОДОЛЖЕНИЕ ТАБЛИЦЫ 1.3.)

Целевые значения

Для выполнения поставленной цели, например,

недостижимы, или

повышения качества финансовой отчетности, в

наоборот слишком

компании может не быть определенной

легки

информационной или другой технологической

системы. Тогда цель будет практически

недостижима. Также нелогично требовать от

сотрудника изучить за месяц английский. Пример

чересчур легкой цели: получение кредита для

крупного известного холдинга.

KPI слишком

Выполнение на 100% показателя по сбору

детализированы,

дебиторской задолженности может привести к

нацелены на узкую

блокировке большого числа клиентов. Со

область деятельности,

многими из них отношения выстраиваются на

без учета общей

компромиссах.

стратегии бизнеса

KPI установлен по

Например, при сборе дебиторской задолженности

функциям, не

отдел кредитного контроля не может влиять на

контролируемым

предыдущие звенья цепочки. Отделы,

работником

находящиеся в контакте с клиентом, должны

прежде выполнить свои обязательства:

предоставить правильно составленную и

оформленную документацию, качественно

выполнить предоставляемые клиенту услуги и

т.п.

Чрезмерный акцент на

Может привести к намеренному искажению

исполнение KPI или

финансовой информации в погоне за бонусом.

слишком большой вес

показателя

2. Анализ предприятия.

2.1. Общая характеристика предприятия.

Выбранное

производственное

предприятие

выпускает

питьевую

продукцию, расфасованную в пакеты и пластиковые бутылки, емкость пакета

- 1 литр, бутылки – 0,5-2 литра. На упаковку нанесен рисунок и необходимые

данные о предприятии и о продукте. Тара имеет хороший эстетический вид.

Продукция предприятия пользуется широким спросом у населения, за

счет высокого качества выпускаемой продукции и низкой цены. Основными

потребителями являются детские дошкольные учреждения, городские

больницы. Предприятие реализует свою продукцию на всей территории

Российской Федерации.

Ежегодно увеличивается объем производства. Планируется расширить

ассортимент предприятия за счет комплексной выпуска продукции с новыми

диетическими и вкусовыми свойствами.

Расширение деятельности предприятия и ассортимента необходимо

также для удержания устойчивой позиции в конкурентной среде.

На предприятии, с момента его создания ведется жесткий контроль за

качеством продукции. Для этого создана производственно-технологическая

лаборатория, осуществляющая контроль качества поступающего сырья,

вспомогательных

материалов

и

припасов,

готовой

продукции

и

производящие сертификацию выпускаемой продукции.

Предприятие так же предлагает широкий спектр дополнительных услуг:

1. Фасовка различных жидких продуктов.

Фасовка осуществляется в строгом соответствии с ГОСТами. В зависимости

от свойств и особенностей продукта для фасовки применяют следующую

потребительскую тару:

22

пакеты емкостью 100мл, 500 мл и 1000мл;

бутыли пластиковые 0,5 л, 1 л, 1,5 л и 2 л.

2. Разлив питьевой продукции в тару заказчика.

3. Лабораторный анализ продукции сторонним организациям.

4. Хранение продукции сторонних организаций на оборудованных складах.

2.2. Организационная структура.

Необходимым условием успешной деятельности предприятия является

рациональное построение его производственной и организационной

структуры. Под структурой понимается упорядоченная совокупность

взаимосвязанных элементов, находящихся между собой в устойчивых

отношениях, обеспечивающих их функционирование и развитие как единого

целого. Для успешного ведения производства необходимо рационально

построить производственный процесс в пространстве. Это осуществляется

путем определения, исходя из особенностей предприятия, наиболее

эффективной производственной структуры.

Производственная структура предприятия динамична. По мере

совершенствования техники и технологии производства, управления,

организации производства и труда совершенствуется и производственная

структура. Совершенствование производственной структуры создает условия

для интенсификации производства, эффективного использования трудовых,

материальных и финансовых ресурсов, повышения качества продукции.

Правильно построенная, совершенствующаяся производственная

структура предопределяет наибольшее ее соответствие организации

производства, обеспечивая пропорциональность всех цехов и служб

предприятия, что в свою очередь положительно влияет на улучшение

технико-экономических показателей: уровень специализации и

кооперирования, непрерывность производственного процесса, ритмичность

23

выпуска продукции, рост производительности труда, повышение качества,

размер незавершенного производства и нормируемых оборотных средств,

соотношение численности управленческих и производственных кадров,

наиболее целесообразное использование трудовых, материальных и

финансовых ресурсов.

На предприятиях с многостадийными процессами производства и

комплексной переработкой сырья (металлургическая, химическая,

текстильная промышленность) используется комбинатская производственная

структура. Ее основу составляют подразделения, изготавливающие

технологически завершенную часть готового изделия (чугун, сталь, прокат).

Производственные подразделения предприятия - это цехи, участки,

обслуживающие хозяйства и службы (прямо или косвенно участвующие в

производственном процессе), связи между ними, взятые в совокупности,

составляют его производственную структуру. Она предопределяет уровень

производительности труда, издержек производства, эффективность

эксплуатации природных богатств и техники при данных техникоэкономических и экономико-географических условиях материального

производства.

К производственным подразделениям относятся цехи, участки,

лаборатории, в которых изготовляются, проходят контрольные проверки,

отработку основная продукция (выпускаемая предприятием),

комплектующие изделия (приобретаемые со стороны), материалы и

полуфабрикаты, запасные части для обслуживания оборудования и ремонта в

процессе эксплуатации; вырабатываются различные виды энергии для

технических целей и т. д.

К подразделениям, обслуживающим работников, относятся жилищнокоммунальные отделы, их службы, столовые, буфеты, детские сады и ясли,

санатории и пансионаты, дома отдыха, медсанчасти, отделы технического

обучения и учебные заведения, занимающиеся повышением

24

производственной квалификации, культурного уровня рабочих,

руководителей и специалистов, служащих.

«Структура управления организацией», или «организационная

структура управления» (ОСУ) - одно из ключевых понятий менеджмента,

тесно связанное с целями, функциями, процессом управления, работой

менеджеров и распределением между ними полномочий. В рамках этой

структуры протекает весь управленческий процесс (движение потоков

информации и принятие управленческих решений), в котором участвуют

менеджеры всех уровней, категорий и профессиональной специализации.

Повсеместное использование АСУ упрощает процесс управления.

Основа АСУ, - интегрированная обработка производственно-экономической

информации, охватывающая решение задач прогнозирования, планирования

и управления производством с использованием современных средств.

Важный фактор формирования управленческих структур - уровень

развития на предприятии информационной технологии. Общая тенденция к

децентрализации «электронного интеллекта», то есть к росту числа

персональных компьютеров при одновременном расширении использования

на уровне предприятия локальных сетей, ведет к ликвидации или

сокращению объема работ по ряду функций на среднем и низовом уровнях.

Это относится, прежде всего, к координации работы подчиненных звеньев,

передаче информации, обобщению результатов деятельности отдельных

сотрудников. Прямым результатом использования локальных сетей может

быть расширение сферы контроля руководителей при сокращении числа

уровней управления на предприятии.

В этом

контексте стоит отметить,

информационных

предприятий,

систем

которые

в

приводит

западной

к

что современное развитие

формированию

литературе

нового

получили

типа

название

«виртуальных» компаний (организаций). Под ними понимают совокупности

независимых (чаще всего небольших по размерам) предприятий, являющихся

25

как бы узлами на информационной сети, обеспечивающей их тесное

взаимодействие. Единство и целенаправленность в работе этих фирм

достигаются благодаря гибкой электронной связи на базе информационной

технологии, которая пронизывает буквально все сферы их деятельности.

Поэтому границы между входящими в них организациями становятся

«прозрачными», и каждая из них может рассматриваться представителем

компании в целом.

На рисунке 2.1. приведем организационную структуру производственного

предприятия.

26

Рис. 2.1. Организационная структура производственного предприятия.

27

Общий штат сотрудников порядка 250 человек.

Режим работы предприятия – 40-часовая рабочая неделя, 8- часовой

рабочий день с часовым перерывом на обеденное время.

2.3.

Описание бизнес-процессов предприятия.

Моделирование бизнес-процессов производится в соответствии со

спецификацией BPMN (Bussiness Process Modelling Notation). BPMN спецификация,

содержащая

графическую

нотацию

описания

бизнес-

процессов на диаграммах действия - BPD (Business Process Diagram).

В таблице 2.1. приводится графическая нотация в сокращенном виде,

включая только те элементы, которые будут использованы при описании

бизнес-процессов.

28

Таблица 2.1. Графическая нотация.

ЭЛЕМЕНТ

НАЗВАНИЕ ЭЛЕМЕНТА

ОПИСАНИЕ ЭЛЕМЕНТА

Событие

Событие – то, что происходит в некоторый момент

Начало процесса

времени.

Объекты

Промежуточное событие

Окончание процесса

Процессы

Процесс - действие, производимое в рамках работы

Процесс

компании.

Процесс может состоять из подпроцессов.

Процесс может повторяться периодически.

Процесс может запускаться в определенное время.

29

(Продолжение таблицы 2.1.)

Элемент

Название элемента

Описание элемента

Документ представляет собой печатную форму

Документ

документа, формируемую в процессе.

Данные представляют собой массив информации,

Данные

который либо формируется, либо передается.

Поток процесса

Поток процесса обозначает направление движения

процесса

Ассоциация

Ассоциация обозначает связь между процессом и

Документами.

30

2.3.1.

Процесс производства изделий.

Процесс ”PR0101. Производство изделий" (Рис.2.2) включает в себя

операции обеспечения производства изделий.

Цель процесса: произвести изделие.

Критерии эффективности процесса:

1. Качество продукции;

2. Себестоимость продукции.

31

Рис.2.2. Процесс производства изделий предприятия.

32

Участники процесса:

- финансовый директор;

- начальник производства;

- менеджер отдела снабжения;

- менеджер отдела продаж;

- сотрудники производственного отдела;

- кладовщик;

- экономист.

В таблице 2.2. приведено пошаговое описание процесса.

Таблица 2.2.Шаги процесса.

Номер

Название

PR0101 Создание заказа

.01 от

(PR0301)клиента

Описание

Ответственный

Создается документ – Заказ от

Менеджер отдела

клиента с указанием

продаж

наименований товаров (услуг),

цены продажи, количества,

суммы продажи. Создается

документ – Счет на оплату.

PR0101 Подготовка

.02 плана

производства

Производится планирование

Начальник

объема производства на месяц с

производства

учетом принятых заказов и

годового производственного

плана. Результаты планирования

заносятся в документ План

производства.

PR0101 Утверждение

.03 плана

Ставится отметка об утверждении Финансовый

документа План производства.

директор МК

производства

33

(Продолжение таблицы 2.2.)

Номер

Название

Описание

PR0101 Создание заказа в План производства разбивается

.04 производство

более детально на отдельные

Ответственный

Начальник

производства

заказы в производство. Создается

документ – Заказ в производство.

PR0101 Создание

.05 требования на

Создается документ – Требование

Начальник

на поставку, в котором

производства

поставку в

отображается сырье и материалы

производство

необходимые для выполнения

заказа на производство.

PR0101

Проверка

.06 наличия сырья и

материалов

Производится проверка остатков

Начальник

сырья и материалов для получения

производства

информации по дефициту.

Формируется документ Требование

на снабжение.

PR0101 Бронирование

.07 сырья и

материалов

PR0101 Утверждение

.08 состава

Требования на

Производится бронирование сырья

Начальник

и материалов под заказ в

производства

производство

Ставится отметка об утверждении

Финансовый

документа Требование на

директор

снабжение.

снабжение

PR0101 Закупка сырья и

.09 материалов

(PR0201)

Производится закупка сырья и

Менеджер

материалов. Подробнее процесс

отдела

описан по ссылке.

снабжения

34

(Продолжение таблицы 2.2.)

Номер

Название

PR0101 Оприходование

.10 сырья и

материалов

Описание

Ответственный

Производится проверка

Кладовщик

фактически пришедшего сырья и

материалов по приходным

документам. Формируется

документ Приходная накладная

PR0101 Оприходование

.11 давальческого

сырья

Производится проверка

Кладовщик

фактически пришедшего сырья и

материалов по приходным

документам. Формируется

документ Приходная накладная

на давальческое сырье.

PR0101 Подготовка

.12 сырья и

Производится поиск и сбор сырья Кладовщик

и материалов на складе.

материалов для

Создается документ Накладная со

передачи в

склада в производство.

производство

PR0101 Производство

.13 изделий

Осуществляется производство

Начальник

изделий.

производства

Формируется документ – Акт

списания сырья и материалов в

производство.

PR0101 Оприходование

.14 готовых изделий

Производится проверка

Кладовщик

фактически поступивших

изделий на склад. Формируется

документ Накладная из

производства на склад.

35

(Продолжение таблицы 2.2.)

Номер

Название

PR0101 Отгрузка

.15 готовых изделий

Описание

Ответственный

Производится отгрузка готовых

Кладовщик

изделий. Формируется документ

Накладная на отпуск,

PR0101 Расчет

Формируется документ

.16 себестоимости

готовых изделий

Экономист

Калькуляция себестоимости, в

котором рассчитывается

себестоимость изделий с учетом

прямых и косвенных затрат.

2.3.2.

Процесс закупки сырья и материалов.

Процесс ”PR0201. Закупка сырья и материалов“ (Рис.2.3) включает в

себя операции подготовки и закупки сырья и материалов у поставщиков.

Цель процесса: произвести закупку сырья и материалов.

Критерии эффективности процесса:

1. Качество закупленного сырья и материалов;

2. Стоимость сырья и материалов;

3. Сроки поставки сырья и материалов.

36

Рис.2.3. Процесс закупки сырья и материалов производственного предприятия.

37

Участники процесса:

- финансовый директор;

- менеджер отдела снабжения;

- бухгалтер.

В таблице 2.3. приведено пошаговое описание процесса.

Таблица 2.3.Шаги процесса.

Номер

Название

PR0201 Получение

.01 требования на

снабжение

Описание

Ответственный

Менеджер получает новое

Менеджер отдела

Требование на снабжение,

снабжения

сформированное в

производственном отделе.

PR0201 Выбор

.02 поставщика

Производится выбор поставщика

Менеджер отдела

сырья и материалов, сравнение

снабжения

цен поставщиков.

PR0201 Заказ

.03 поставщику

Создается документ – Заказ

Менеджер отдела

поставщику. Заказ отправляется

снабжения

поставщику. Заполняется график

оплаты по заказу.

PR0201 Утверждение

.04 графика оплаты

PR0201 Подтверждение

.05 заказа

поставщику

PR0201 Оплата заказа

.06

Ставится отметка об утверждении Финансовый

графика оплаты поставщику.

директор

Производится отправка

Менеджер отдела

поставщику подтверждения

снабжения

заказа.

Производится оплата заказа.

Бухгалтер

Оплата отображается в документе

– Банковская выписка.

PR0201 Получение сырья Производится формирование

.07 и материалов

документа Накладная на приход.

Менеджер отдела

снабжения

38

2.3.3.Процесс создания заказа от клиента.

Процесс ”PR0301. Создание заказа от клиента“ (Рис.2.4)

включает в себя

операции подготовки, контроля и оформления заказа от клиента.

Цель процесса: произвести продажу продукции.

Критерии эффективности процесса:

1. Средняя величина счета;

2. Время обработки заявки.

39

Рис.2.4. Процесс создания заказа от клиента производственного предприятия.

40

Участники процесса:

- менеджер отдела продаж;

- кладовщик.

В таблице 2.4. приведено пошаговое описание процесса.

Таблица 2.4.Шаги процесса.

Номер

Название

PR0301. Получение от

01 клиента заказа с

указанной

Описание

Ответственный

Менеджер отдела продаж

Менеджер отдела

ежедневно получает от клиента

продаж

Заказ на конкретную

номенклатурной номенклатурную единицу с

единицы и

указанием желаемого количества

количества

товара.

PR0301. Проверка

02 наличия у

При получении Заказа менеджер

Менеджер отдела

отдела продаж по Реестру

продаж

клиента

договоров проверяет наличие у

лицензии и

клиента действующего договора и

договора на

лицензии. При отсутствии

заказанные

договора или лицензии продажа

товары

товара клиенту не производится.

Наличие договора и лицензии

проверяется по мере

необходимости.

PR0301. Проверка

03 наличия

Менеджер отдела продаж

Менеджер отдела

ежедневно проверяет наличие

продаж

товарных

необходимого количества

запасов на

заказанных товаров на складе.

складе

41

(Продолжение таблицы 2.4.)

Номер Название

PR0301. Размещение

04 заказа в реестре

Описание

Ответственный

Если товаров недостаточно для

Менеджер отдела

выполнения заказа, то менеджер

продаж

«неудовлетворе

отдела продаж размещает Заказ в

нный запрос»

реестре «неудовлетворенный

при частичном

запрос». Затем менеджер

или полном не

ежедневно проверяет возможность

выполнении

выполнения Заказа, размещенного

заказа

в реестре «неудовлетворенный

запрос».

PR0301. Процесс

05 формирования

При наличии у клиента

Менеджер отдела

необходимых документов

продаж

заявки на

(договор, лицензия) и достаточном

основании

количестве товара на складе в

заказа в

отделе продаж на основании Заказа

соответствии с

и договора формируется Заявка на

договором

номенклатурные единицы. Заявки

клиента

формируются ежедневно.

PR0301. Резервирование

06 товара

Ежедневно на основании Заявки

Менеджер отдела

менеджер отдела продаж

продаж

осуществляет резервирование

товара.

42

(Продолжение таблицы 2.4.)

Номер Название

PR0301. Контроль

07 кредитного

Описание

Ответственный

Менеджер отдела продаж

Менеджер отдела

ежедневно контролирует

продаж

лимита и

кредитный лимит и дебиторскую

дебиторской

задолженность потенциальных

задолженности

покупателей.

PR0301. Подбор

09 номенклатурны

х единиц

PR0301. Формирование

10 счета,

Кладовщик, получив Заявку,

Кладовщик

ежедневно производит подборку

номенклатурных единиц.

Формируются для клиента

Кладовщик

следующие документы: счет,

расходной

расходная накладная, счет-

накладной,

фактура.

счета-фактуры

PR0301. Отгрузка и

11 списание

продукции

При фактической отгрузке товара

Кладовщик

со склада осуществляется его

списание.

43

2.4.

Сбалансированная система показателей производственного

предприятия.

Основные этапы внедрения Сбалансированной Системы Показателей:

Видение – обеспечение финансовой успешности компании.

Стратегия – оптимизация затрат и увеличение выручки.

Основные четыре перспективы будут оцениваться ключевыми

показателями эффективности. В таблице 2.5. покажем, каким образом на

разных уровнях компании будет распределяться ответственность за

выполнение целевых значений показателей.

44

Таблица 2.5. Распределение ответственности за значения KPI

Финансы

Клиенты

Процессы

Персонал

Генеральный

- окупаемость

- средний счет

- оборачиваемость

- текучесть персонала

директор

инвестиций ( ROI -

- объем потерянной

товарных запасов

Return On Investment)

выручки

- процент возвратов

- денежный поток (Cash

Flow)

Финансовый

- денежный поток (Cash

директор

Flow)

- сумма налогов

- ликвидность

- коэффициент

рентабельности активов

(ROA – return on assets)

Директор по

- количество сотрудников

персоналу

- текучесть персонала

- средний возраст

сотрудников

-образование

45

(Продолжение таблицы 2.5.)

Финансы

Клиенты

Процессы

- средний счет

- оборачиваемость

инвестиций ( ROI -

- объем потерянной

дебиторской

Return On Investment)

выручки

задолженности

- динамика

- оборачиваемость

количества клиентов

товарных запасов

группы С

- доля залежалого

Коммерческий - окупаемость

директор

Персонал

товара

- процент

выполненных

заявок

Начальник

- выручка по типам

отдела продаж клиентов

- средний счет

- процент

- эффективность

- объем потерянной

выполненных

менеджеров

- рентабельность продаж выручки

заявок

(ROS - Return on sales)

- доля интернет

- оборачиваемость

заявок

дебиторской

задолженности

46

(Продолжение таблицы 2.5.)

Финансы

Клиенты

Процессы

Начальник

- себестоимость

- процент возвратов

производства

продукции

- цикл производства

Персонал

- процент брака

В таблице 2.6. приведем общий список используемых на предприятии показателей и методики их расчета.

Таблица 2.6.

НАИМЕНОВАНИЕ ПОКАЗАТЕЛЯ

МЕТОДИКА РАСЧЕТА

Окупаемость инвестиций (ROI -

(Чистая прибыль / Стоимость сырья и материалов)

Return On Investment)

* 100%

Денежный поток (Cash Flow)

Приход (расход) по банковским выпискам +

ПОЯСНЕНИЕ

Приход (расход) по кассе

Сумма налогов

НДС + Налог на прибыль + Налог на имущество +

Транспортный налог + Налоги по заработной

плате

47

(Продолжение таблицы 2.6.)

Наименование показателя

Ликвидность

Методика расчета

Пояснения

1) Кобл = Текущие активы / (Текущие пассивыДоходы будущих периодов - Резервы

предстоящих расходов)

2) Кабл = (Денежные средства + Краткосрочные

финансовые вложения) / (Текущие пассивы

- Доходы будущих периодов - Резервы

предстоящих расходов)

Коэффициент рентабельности

(Чистая прибыль / Активы) * 100%

активов (ROA – return on assets)

Выручка по типам клиентов

1) Выручка по клиентам, которые появились в

текущем периоде

Типы клиентов:

1) новые

2) Выручка по постоянным клиентам

2) постоянные

3) Выручка по клиентам, которые были

3) возвращенные

возвращены в текущем периоде

Рентабельность продаж (ROS -

(Прибыль от продаж / Выручка) * 100 %

Return on sales)

48

(Продолжение таблицы 2.6)

Наименование показателя

Методика расчета

Себестоимость продукции

Себестоимость готовой продукции

Средний счет

Общая сумма оплаты по счетам / Количество

Пояснения

счетов

Объем потерянной выручки

Коэффициент роста * Выручка потерянных

Коэффициент роста =

клиентов, полученная в предыдущем периоде

Выручка текущего периода

/ Выручка предыдущего

периода

Динамика количества клиентов

Количество клиентов группы С в текущем

группы С

периоде / Количество клиентов группы С в

предыдущем периоде

Доля интернет заявок

Количество интернет заявок / Общее число заявок

Оборачиваемость товарных запасов

Расход / Средний остаток

Расход = Количество

реализованных товаров +

Количество товаров

списанных в производство

49

(Продолжение таблицы 2.6.)

Наименование показателя

Доля залежалого товара

Методика расчета

Пояснения

Количество залежалого товара / Общее

Залежалым товаром будем

количество товара

считать товар,

оборачиваемость которого

меньше заданной величины

Оборачиваемость дебиторской

Сумма погашения ДЗ / Средняя величина ДЗ

задолженности

Процент выполненных заявок

Количество выполненных заявок / Общее число

заявок от клиентов

Процент возвратов

Количество возвратов / Объем продаж

Цикл производства

Время выполнения производством одного заказа

Процент брака

Количество брака / Объем выпуска

Эффективность менеджеров

Объем продаж

Количество сотрудников

Общая численность сотрудников предприятия

Текучесть персонала

Общее число уволенных за период /

В разрезе менеджеров

Среднесписочная численности работающих за тот

же период

50

(Продолжение таблицы 2.6.)

Наименование показателя

Образование

Методика расчета

Пояснения

Количество сотрудников, имеющих высшее

образование / Среднесписочная численность

работающих за тот же период

Средний возраст сотрудников

Суммарный возраст всех сотрудников /

Среднесписочная численность работающих за тот

же период

51

3.Визуализация KPI.

Визуализация аналитических данных – это наглядное представление

больших массивов числовой и другой информации для оценки ситуации и

принятия решений.

В условиях динамично меняющегося рынка для быстрого принятия

решения собственникам и руководителям компании необходимо гибкое

решение для анализа, которое оперативно и наглядно отражает деятельность

компании.

Получить представление об успешности компании, вовремя принять

управленческие решения, повысить эффективность управления и открыть

возможности для дальнейшего развития бизнеса помогает анализ системы

ключевых показателей эффективности (KPI).

Собранные данные отображаются средствами программы, в виде

структурированного набора графически представленных показателей с

возможностью перехода от общих к более специфичным. Удобное и

наглядное представление системы ключевых показателей позволяет ускорить

восприятие и анализ информации.

Основными преимуществами использования программных продуктов

являются:

Динамичность отображения ключевых показателей.

Руководитель или менеджер может быстро получить всю необходимую

информацию о бизнес деятельности в любой момент времени. Для контроля

изменений отдельных ключевых показателей пользователь может задавать

интервалы допустимых значений.

Наглядность и удобство представления ключевых показателей.

52

Широкие возможности для визуализации данных различными диаграммами,

таблицами и графиками. Ясное и наглядное представление облегчает анализ

данных, позволяет скорректировать политику управления и ускоряет процесс

принятия решений. Быстрые и точные решения являются залогом успеха.

Многопользовательский доступ к показателям и защита информации.

Для руководителей разных уровней необходим свой набор ключевых

показателей, поэтому существует возможность настроить

многопользовательский доступ к данным, установить зависимость набора

показателей от уровня доступа, а также обеспечить безопасность и

конфиденциальность информации.

Сокращение влияния человеческого фактора.

Автоматизированное извлечение ключевых показателей эффективности

непосредственно из базы данных сокращает влияние человеческого фактора

на точность отображаемых значений. Исключаются любые ошибки,

связанные с пошаговым сбором и консолидацией необходимой информации.

3.1. Методы визуализации данных.

У. Боумен: «Говорят, один рисунок стоит тысячи слов, и это

действительно так, но при условии, что рисунок хороший».

К способам визуального или графического представления данных

относят графики, диаграммы, таблицы, отчеты, списки, структурные схемы,

карты и т.д.

Визуализация традиционно рассматривалась как вспомогательное

средство при анализе данных, однако сейчас все больше исследований

говорит о ее самостоятельной роли.

53

Традиционные методы визуализации могут находить следующее

применение:

представлять пользователю информацию в наглядном виде;

компактно описывать закономерности, присущие исходному набору

данных;

снижать размерность или сжимать информацию;

восстанавливать пробелы в наборе данных;

находить шумы и выбросы в наборе данных.

Многие современные средства анализа данных позволяют строить

сотни типов различных графиков и диаграмм. Поэтому выбор метода

визуализации, если он самостоятельно осуществляется пользователем, не так

прост и легок, как может показаться на первый взгляд. Наличие большого

количества средств визуализации, представленных в программе, которую

применяет пользователь, может даже вызвать растерянность.

Одну и ту же информацию можно представить при помощи различных

средств. Для того чтобы средство визуализации могло выполнять свое

основное назначение - представлять информацию в простом и доступном для

человеческого восприятия виде - необходимо придерживаться законов

соответствия выбранного решения содержанию отображаемой информации и

ее функциональному назначению. Иными словами, нужно сделать так, чтобы

при взгляде на визуальное представление информации можно было сразу

выявить закономерности в исходных данных и принимать на их основе

решения.

Перед использованием методов визуализации необходимо:

Проанализировать, следует ли изображать все данные или же какую-то

их часть.

Выбрать размеры, пропорции и масштаб изображения.

54

Выбрать метод, который может наиболее ярко отобразить

закономерности, присущие набору данных.

Основные тенденции в области визуализации.

Как уже отмечалось, при помощи средств визуализации

поддерживаются важные задачи бизнеса, среди которых - процесс принятия

решений. В связи с этим возникает необходимость перехода средств

визуализации на более качественный уровень, который характеризуется

появлением абсолютно новых средств визуализации и взглядов на ее

функции, а также развитием ряда тенденций в этой области.

Среди основных тенденций в области визуализации выделяются:

1. Разработка сложных видов диаграмм.

Большинство визуализаций данных построено на основе диаграмм

стандартного типа (секторные диаграммы, графики рассеяния и.т.д.).

Эти способы являются одновременно старейшими, наиболее

элементарными и распространенными. В последние годы перечень

видов диаграмм, поддерживаемых инструментальными средствами

визуализации, существенно расширился. Поскольку потребности

пользователей весьма многообразны, инструменты визуализации

поддерживают самые различные типы диаграмм. Например, известно,

что бизнес - пользователи предпочитают секторные диаграммы и

гистограммы, тогда как ученых больше устраивают визуализации в

виде графиков рассеяния и диаграмм констелляции. Пользователи,

работающие с геопространственными данными, сильнее

заинтересованы в картах и прочих трехмерных представлениях данных.

Электронные инструментальные панели, в свою очередь, более

популярны среди руководителей, использующих бизнес –

аналитические технологии для контроля за показателями работы

55

компании. Такие пользователи нуждаются в наглядной визуализации в

виде «спидометров», «термометров» и «светофоров».

Средства создания диаграмм и презентационной графики

предназначены главным образом для визуализации данных. Однако

возможности такой визуализации обычно встроены и во множество

различных других программ и систем - в инструменты репортинга и

OLAP, средства для Text Mining и Data Mining, а также в CRMприложения и приложения для управления бизнесом.

2. Повышение уровня взаимодействия с визуализацией пользователя.

Еще совсем недавно большая часть средств визуализации представляла

собой статичные диаграммы, предназначенные исключительно для

просмотра. Сейчас широко используются динамические диаграммы,

уже сами по себе являющиеся пользовательским интерфейсом, в

котором пользователь может напрямую и интерактивно

манипулировать визуализацией, подбирая новое представление

информации.

Например, базовое взаимодействие позволяет пользователю вращать

диаграмму или изменять ее тип в поисках наиболее полного

представления данных. Кроме того, пользователь может менять

визуальные свойства - к примеру, шрифты, цвета и рамки.

Более совершенные методы визуализации данных часто включают в

себя диаграмму или любую другую визуализацию как составной

уровень. Пользователь может углубляться в визуализацию, исследуя

подробности обобщенных ею данных.

Сложное взаимодействие позволяет пользователю изменять

визуализацию для нахождения альтернативных интерпретаций данных.

Взаимодействие с визуализацией подразумевает минимальный по

56

своей сложности пользовательский интерфейс, в котором пользователь

может управлять представлением данных, просто «кликая» на

элементы визуализации, перетаскивая и помещая представления

объектов данных или выбирая пункты меню.

3. Увеличение размеров и сложности структур данных, представляемых

визуализацией.

Элементарная секторная диаграмма или гистограмма визуализирует

простые последовательности числовых информационных точек.

Однако новые усовершенствованные типы диаграмм способны

визуализировать тысячи таких точек и даже сложные структуры

данных - например, нейронные сети.

Новые визуализационные программы обновляют контент за счет

периодически повторяющегося считывания данных. Фактически

пользователи визуализационных программ, отслеживающие линейные

процессы (колебания фондового рынка, показатели работы

компьютерных систем, сейсмограммы, сетки полезности и др.),

нуждаются в загрузке данных в режиме реального времени или

близком к нему режиме.

3.2. Разработка визуализации значений KPI для предприятия.

Целью разработки визуализации для производственного предприятия,

является получение наглядных и выразительных, ясных и простых

представлений экономических показателей, за счет использования

программных средств системы «Comtec for Business».

В системе «Comtec for Business» под термином KPI, понимается

числовой показатель, рассчитываемый на основании SQL выражений за

определенный период времени по расписанию. Рассчитанные значения

показателя хранятся в специальной таблице базы данных.

57

Виджет – это графическое представление данных. Данные для

построения виджета могут быть получены на основании рассчитанных KPI

или произвольных SQL выражений.

Среди двухмерных и трехмерных средств визуализации наиболее

известны линейные графики, линейные, столбиковые, круговые секторные и

векторные диаграммы.

При выборе средств визуализации необходимо следовать следующим

рекомендациям:

При помощи линейного графика отображается тенденция, передающая

изменения какого-либо признака во времени. Для сравнения

нескольких рядов чисел такие графики наносятся на одни и те же оси

координат;

Гистограмма применяется для сравнения значений в течение

некоторого периода или же соотношения величин;

Круговые диаграммы используются, при необходимости отображения

соотношений частей и целого, т.е. для анализа состава или структуры

явлений. Составные части целого изображаются секторами

окружности. Секторы рекомендуется размещать по их величине:

вверху - самый крупный, остальные - по движению часовой стрелки в

порядке уменьшения их величины. Круговые диаграммы также

применяются для отображения результатов факторного анализа, если

действия всех факторов являются однонаправленными. При этом

каждый фактор отображается в виде одного из секторов круга.

Ниже представлена настройка экономического показателя

«Эффективность менеджеров» (см. Табл.2.2.) в системе «Comtec for

Business».

Расчет данного экономического показателя базируется на KPI ВВП и

виджете Эффективность менеджеров.

58

KPI ВВП рассчитывает валовую выручку от продаж за период в разрезе

следующих аналитических признаков:

- Группа номенклатуры;

- Склад;

- Менеджер;

- Клиент;

- Группа клиентов.

Расчет производиться на основании документов "Расход со склада".

Настройка и расчет KPI состоит из 3 этапов.

Все настройки выполняются в модуле Администрирование системы

«Comtec for Business».

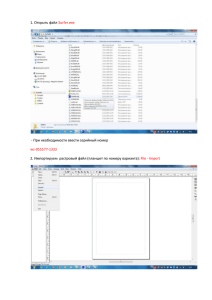

Этап 1. Настройка групп KPI.

На этом этапе производится настройка группы KPI.

Для добавления группы необходимо выбрать пункты меню

Настройка/Группы KPI и нажать кнопку Добавить. В открывшемся окне

настройки, представленном на рисунке 3.1, необходимо заполнить

уникальный идентификатор группы и название на русском языке.

Для настройки KPI ВВП необходимо добавить группу Персонал. В окне

Группы KPI заполняем поля:

- UID - USER_personal;

- Наименование – Персонал.

59

Рис.3.1. Группы KPI.

60

Этап 2. Настройка параметров KPI.

На этом этапе производится добавление и настройка KPI.

Для добавления настройки необходимо выбрать пункты меню

Настройка/Настройка KPI и нажать кнопку Добавить. В окне настройки KPI,

представленном на рисунке 3.2, необходимо заполнить уникальный

идентификатор показателя, название, а так же указать формула расчета.

Если предполагается расчет показателя в нескольких разрезах, то

необходимо открыть окно настройки разрезов KPI при помощи кнопки

Разрезы. В окне Разрезы KPI (см. Рис. 3.3) заполняются следующие поля:

- номер

- наименование (которое используется для формул условий)

- наименование на русском языке

- аналитический разрез

- условие.

Для настройки KPI ВВП в окне Настройка KPI в группу Персонал

(добавленную на предыдущем этапе), добавляем строчку, для которой

заполняем поля:

- UID – USER_ВВП;

- Наименование – ВВП;

- Формула:

select sum(summa_sale)

from mat inner join jmat on jmat.id = mat.id_jmat

where jmat.id_guide=1210 and jmat.tp1 = '3' and

jmat.dat between %dat_begin% and %dat_end% and $WHERE$

В окне Разрезы KPI заполняем поля:

- Наименование – manager;

- Русское наименование – Менеджер

- Аналитический разрез – Менеджер

- Условие - jmat.id_kad = %manager%

61

Рис.3.2. Настройка KPI.

62

Рис.3.3. Разрезы KPI.

63

Этап 3. Расчет значений KPI.

На этом этапе производится расчет значений показателя, по настройке

KPI , сделанной на этапе 2. Полученные значения будут использоваться для

дальнейшего построения виджетов (графического представления

показателей).

Для расчета KPI необходимо выбрать пункты меню Настройка/Расчет KPI и

нажать кнопку Добавить. В окне расчет KPI, представленном на рисунке 3.4,

выбирается KPI, указываются период, за который будет рассчитываться

значение показателя, шаг расчета, а так же разрез.

Для просмотра результатов расчета, представленных на рисунке 3.5

необходимо нажать кнопку Результаты.

Для расчета KPI ВВП в окне Расчет KPI заполняем поля:

- KPI - ВВП;

- Период – Месяц;

- Шаг расчета – Месяц;

- Разрезы – Менеджер.

64

Рис.3.4. Расчет KPI для показателя ВВП

65

Рис.3.5. Результаты расчета показателя ВВП

66

Настройка виджета состоит из 3 этапов.

Этап 1. Настройка группы виджетов.

На этом этапе производится настройка группы виджетов.

Для добавления группы необходимо выбрать пункты меню

Настройка/Группы виджетов и нажать кнопку Добавить. В открывшемся

окне настройки, представленном на рисунке 3.6, необходимо заполнить

уникальный идентификатор группы и название на русском языке.

Для настройки виджета «Эффективность менеджеров» необходимо

добавить группу Мои показатели. В окне Группы виджетов заполняем поля:

- UID - USER_пок;

- Наименование – Мои показатели.

67

Рис.3.6. Группы виджетов.

68

Этап 2. Настройка параметров виджета.

На этом этапе производится добавление и настройка виджета.

Для добавления настройки необходимо выбрать пункты меню

Настройка/Настройка виджетов и нажать кнопку Добавить. В окне настройки

виджетов, представленном на рисунке 3.7, необходимо заполнить уникальный

идентификатор виджета, название, а так же тип графического представления.

Окно настройки виджета вызывается с помощью кнопки Настройка. В окне

настройки виджета (см. Рис. 3.8) заполняются поля значение, период расчета

виджета, указывается формула запроса.

Для добавления виджета Эффективность менеджеров в окне

предварительной Настройки виджета в группу Мои показатели (добавленную на

предыдущем этапе), добавляем строчку, для которой заполняем поля:

- UID – USER_эфмен;

- Наименование – Эффективность менеджеров;

- Тип – Круговая диаграмма.

В окне Виджет - круговая диаграмма вводим заполняем поля:

- Период – Месяц;

- Значение: kpi('ВВП', %dat_begin%, %dat_end%, null,null,null,person.id);

- Запрос:

from person where (person.id in(%manager%) or '%manager%' = 'null') and person.id

<>0 order by val desc.

69

Рис.3.7. Предварительная настройка виджета.

70

Рис.3.8. Настройка виджета.

71

Этап 3. Вывод виджета на рабочий стол.

На данном этапе, предварительно настроенный виджет, выводится на

рабочий стол.

Для добавления виджета на Рабочий стол необходимо открыть рабочий

стол и нажать кнопки Настроить, затем Добавить виджет.

Пример графического представления виджета «Эффективность

менеджеров» приведен на Рисунке 3.9.

72

Рис.3.9. Виджет «Эффективность менеджеров».

73

Ниже приведем графическое представление всех показателей из таблицы 2.2.

1. Окупаемость инвестиций (ROI - Return On Investment).

Формула расчета:

select sum(mat.summa_sale - mat.summa) / nullIf(sum(mat.summa ), 0)

from

mat

inner join jmat on jmat.id = mat.id_jmat

where

jmat.tp1 = '3' and jmat.tp3 = '1'

and (%inv_group% is null or mat.id_inv in (select id from

inv_child(%inv_group%)))