Финансовый анализ деятельности предприятий с

advertisement

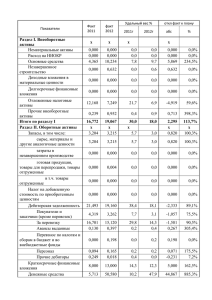

Национальный институт стратегических исследований Кыргызской Республики Аналитическая записка Финансовый анализ деятельности предприятий с государственной долей участия Бишкек - 2014 Национальный институт стратегических исследований Кыргызской Республики Над отчетом работали: Б. Айдаралиев, эксперт НИСИ КР При использовании материалов данной аналитической записки ссылка на источник обязательна. Адрес: 720001 г. Бишкек, ул. Киевская, 218 тел./факс: + 996 (312) 39 20 60 e-mail: office@nissi.kg www.nisi.kg Содержание Введение ................................................................................................................... 4 Методика анализа финансовой отчетности .......................................................... 5 Анализ финансовой отчетности предприятий ..................................................... 6 ОАО «Национальная электрическая сеть Кыргызстана» ......................................................6 ОАО «Кыргызтелеком» .............................................................................................................8 АО «Казахтелеком» .................................................................................................................11 АО «KEGOC» ...........................................................................................................................15 Заключение ............................................................................................................ 19 Приложение. Модель для анализа финансовой отчетности ............................ 20 3 Введение Данное исследование направлено на объективную оценку корпоративного управления на предприятиях с государственной долей участия, путем проведения анализа финансовых результатов и рентабельности, анализа финансовой устойчивости, анализа ликвидности. При оценке деятельности предприятия предлагается использовать финансовую модель, которая при внесении данных из финансовой отчетности производит расчет базовых коэффициентов и показателей. Данные показатели будут сравниваться с показателями аналогичных компаний, расположенных в Республике Казахстан. Предприятия Республики Казахстан были выбраны в силу нескольких факторов: экономическое развитие страны, использование инноваций в отрасли, географическое положение, схожесть менталитетов (бывшая союзная республика), одинаковые стартовые позиции в начале 1990-х годов. Под финансовой отчетностью подразумевается четыре формы бухгалтерской отчетности: бухгалтерский баланс, отчет о прибылях и убытках, отчет о движении денежных средств и отчет об изменении в капитале, а также расшифровки к финансовой отчетности. Более подробная информация раскрывается в аудиторских отчетах, подготавливаемых внешними аудиторами, компаниями «большой четвертки». Нами проведен ретроспективный анализ, где можно будет отследить динамику развития предприятия за последние несколько лет. Для данного анализа на первоначальном этапе предполагалось рассмотреть пять ключевых предприятий отрасли (ОАО Электрические Станции, ОАО Север-Электро, ОАО НЭСК, ОАО Кыргызалтын, ОАО Кыргызтелеком). В ходе сбора финансовой информации по компаниям Кыргызстана мы смогли получить данные из интернета только по двум из пяти компаний, это ОАО НЭСК (размещен аудиторский отчет) и АО Кыргызтелеком (размещен отчет предприятия). По остальным компаниям нами был направлен запрос в Фонд Госимущества, ответ на момент подготовки данной версии отчета не получен. Совершенно иная ситуация с казахстанскими компаниями с государственным участием, там компании размещают аудиторские отчеты на своих страницах в интернете, заинтересованной стороне не составляет труда получить доступ к их отчетам. 4 Методика анализа финансовой отчетности Для анализа предприятий будет использованы методы вертикального и горизонтального анализа финансовой отчетности компании. Горизонтальный анализ отчетности отражает изменения в течение нескольких периодов. В качестве периодов берутся любые одинаковые временные интервалы, обычно используют квартальный анализ или годовые данные. Количество периодов может быть разной в зависимости от поставленной задачи, как правило, для анализа используются три последних года. Вертикальный анализ отражает структуру бухгалтерского баланса, долю основных средств, запасов, дебиторской задолженности и других видов имущества в общих активах компании. После определения в процентах доли каждого из показателей в структуре валюты баланса, мы сможем провести сравнение показателей компании с показателями других компаний. В пассивной части баланса можно провести анализ источников финансирования деятельности компании, доли собственных и заемных средств, а также состав заемных средств по срокам погашения (краткосрочные и долгосрочные обязательства). При анализе отчета о прибылях и убытках, вертикальный анализ показывает структуру расходов, определяет долю расходов, рентабельность по чистой прибыли. В анализе бухгалтерской отчетности распространен горизонтальный анализ баланса и отчета о прибылях и убытках. Анализ баланса подразумевает отражение изменений в структуре активов и пассивов в течение рассматриваемого периода. Анализ отчета о прибылях и убытках отражает изменения в структуре выручки, расходов и финансовых результатах. 5 Анализ финансовой отчетности предприятий ОАО «Национальная электрическая сеть Кыргызстана» Открытое акционерное общество «Национальная электрическая сеть Кыргызстана» является правопреемником АО «Кыргызэнерго» по правам и обязательствам в части выполнения функций по транспортировке электрической энергии по высоковольтным сетям от вырабатывающих до распределительных компаний и крупных промышленных потребителей. В имущественный комплекс общества входят линии электропередачи напряжением от 110 кВ до 500 кВ и подстанции, образующие Национальную электрическую сеть. Таблица 1 Финансовые показатели предприятия за период 2011-2013гг., тыс. долл. США За период 2011-2013 гг. наблюдается положительная динамика роста валюты баланса: в 1,3 раза в 2012 г., на 48% в 2013 г., рост активов обусловлен началом реализации проектов: «Строительство ВЛ 500кВ «Датка Кемин» и ПС 500кВ»Датка» и «Модернизация линий Эл/передач на Юге Кыргызстана». 6 Активы По состоянию на 31 декабря 2013 г. в структуре активов наибольший удельный вес занимают основные средства 61% от валюты баланса или 392 млн.$, наибольший удельный вес в структуре основных средств занимает оборудование для транспортировки электроэнергии 329 млн.$. По сравнению с аналогичным периодом 2012 г. основные средства увеличились на 83 млн.$ или 27%. Прочие краткосрочные активы занимают 35% от активов или 226 млн.$, по сравнению с 2012 г. прочие активы увеличилась на 136 млн.$ или 1,5раза. Прочие активы включают в себя услуги, оплаченные авансом в пользу подрядчика «ТВЕА» в размере 213 млн.$. Дебиторская задолженности по состоянию на 31декабря 2013 г. занимает 1,5% от валюты баланса (9,9 млн. $), по сравнению с 2012 г. задолженность увеличилась на 332 тыс.$. срок оборачиваемости дебиторской задолженности составляет 63 дня, в сравнении с аналогичным периодом прошлого оборачиваемость задолженности снизилась на 19 дней (44 дня в 2012 г.). Пассивы В структуре пассивов долгосрочные финансовые обязательства занимают 81% от валюты баланса или 520 млн.$ (основной кредитор Экспортноимпортный банк Китая 441млн.$). Кредитные средства были направлены на реализацию проектов: «Строительство ВЛ 500кВ «Датка Кемин» и ПС 500кВ»Датка» (244 млн.$) и «Модернизация линий электропередачи на Юге Кыргызстана» (197 млн.$). Также предприятием получены займы и гранты от АБР, ИБР и гранты Правительства Швейцарии. Краткосрочные финансовые обязательства отражают текущую часть долгосрочных полученных займов к погашению. Краткосрочная кредиторская задолженность по состоянию на 31.12.2013 г. составляет 22,6 млн.$, включает в себя задолженность перед поставщиками товаров, работ и услуг. 7 Таблица 2 Отчет о прибылях и убытках Доход от реализации в 2013 г. по сравнению с 2012 г. снизился на 6,2% или 4 млн.$, уменьшение выручки обусловлено с уменьшением с доходов от передачи экспортной электроэнергии через ОАО «Электрические станции» с 5,3 млн.$ в 2012 г. до 1,2 млн.$ в 2013 г. Увеличение себестоимости на 1,4 млн.$ связано с ростом ФОТ в 2013 г. на 1 млн.$. и соответствующим увеличением отчислений, связанных с оплатой труда. Рост административных расходов на 853 тыс.$ в 2013 г. обусловлен ростом ФОТ на 167 тыс.$. В связи с возникшим НДС не принятым в зачет в размере 193 тыс.$ ростом прочих расходов составил 632 тыс.$. Таблица 3 Дополнительные показатели 8 ОАО «Кыргызтелеком» Основная функция ОАО «Кыргызтелеком» заключается в обеспечении органов государственной власти и управления, хозяйствующих субъектов, юридических и физических лиц на территории КР телекоммуникационными услугами. Структура собственности: Государство - 77,84%; Социальный Фонд 12,51%; Физические и юридические лица - 9,65%; Уставной капитал: 620 009 тыс. сом. В настоящее время на предприятии работают около 4,5 тыс. человек в 7 регионах Кыргызстана. Компания рассматривает своих сотрудников как партнеров по общему делу, команду единомышленников, ориентированных на выполнение общей задачи. Таблица 4 Финансовые показатели предприятия за период 2011-2013 гг., в тыс. долл. США 9 Таблица 5 Отчет о прибылях и убытках В анализируемом периоде, наблюдается снижение выручки в 2012 г. на 10,8%, в 2013 г. на 4,8%. Данное изменение обусловлено снижением спроса на услуги международной связи в 2012 г. на 35,8%, в 2013 г. - на 11,3%. Таблица 6 Дополнительные показатели 10 АО «Казахтелеком» Компания НАК «Казахтелеком» образована 7 июня 1994 года. Структура собственности: Самрук Казына - 51 %, Bodam B.V. - 16,9% АДР (The Bank of New York - депозитор) - 9,9%, Deran service limited - 9,6%, АО «Казкоммерцбанк» - 3,1%, прочие - 9,5%. Дочерние компании: АО Алтел (РК) - 100%, АО Нурсат (РК) - 77,08%, ТОО Radio Tell (РК) - 100%, ООО Сигнум (РФ) - 100%, ТОО КТ Cloud lab (РК) - 100%, ТОО Востоктелеком (РК) - 100%, ТОО Digital TV (РК) - 100%, ТОО Maxcom (РК) - 100%, ОсОО Online.kg (РК) - 100%. Standard & Poor's: BB/стабильный/, kzA (08.05.13). Таблица 7 Финансовый показатели предприятия за период 2011-2013 гг., в тыс. долл. США Активы В анализируемом периоде наблюдается незначительно снижение размера валюты баланса, в 2012 г. на 1,9%, в 2013 г. на 2,7%. В декабре 2011г. Казахтелеком заключил соглашение о продаже 49% доли участия в ТОО «GSM Казахстан ОАО Казахтелеком» (ТМ Kcell) компании Sonera Holdings B.V., дочерней компании шведского мобильного оператора Telia Sonera AB. В ре- 11 зультате сделки Казахтелеком получило вознаграждение в размере 1,519 млн.$. (справочно: в 2010 г. компания завершила реализацию своей доли в ТОО «Мобайл Телеком-Сервис» TELE2 Sverige AB, шведскому оператору сотовой связи за вознаграждение в размере 76 млн.$). В 2012 г. Казахтелеком разместил 312 млн.$ (11% от валюты баланса) на депозитных счетах в банках. Основные средства (занимают 61,9% от валюты баланса) в 2013 г. в сравнении с 2012 г. увеличились на 192 млн.$ или на 12,8%, в течении 2013 г. компанией были приобретены 100% доли в компаниях (ТОО Digital TV (РК) – 100%, ТОО Maxcom (РК) – 100%), а также соответствующее оборудование. Дебиторская задолженность по состоянию на 31.12.2013 г. занимает 4,1% от валюты баланса, в сравнении с аналогичным периодом прошлого года, дебиторская задолженность уменьшилась на 7,4%, порядка 85% от дебиторской задолженности не просрочена и не обесценена, 8,6% от дебиторской задолженности имеет срок возвратности до 30 дней. Период оборачиваемости дебиторской задолженности составляет 35 дней, в сравнении с аналогичным периодом период оборачиваемости дебиторской задолженности увеличился на 2 дня (37 дней в 2012г.). Пассивы В 2013 г. долгосрочные обязательства по сравнению с 2012 г. снизились на 187 млн.$ или 29%, краткосрочные обязательства снизились на 16 млн.$ или 21%. Снижение обязательств обусловлено досрочным погашением облигаций на общую сумму 203 млн.$. Капитал компании в 2013 г. (составляет 63,8% от валюты баланса) в сравнении с 2012 г. снизился на 109 млн.$, снижение капитала обусловлено выплатой дивидендов в 2013 г. в размере 188 млн.$. Долгосрочная кредиторская задолженность включает в себя обязательства по финансовой аренде ряда объектов основных средств, преимущественно зданий и сооружений, по состоянию на 31.12.2013 г. задолженность составляет 69,8 млн.$, в сравнении с аналогичным периодом прошлого года задолженность увеличилась на 2,3 млн.$. Краткосрочная кредиторская задолженность в 2013 г. (в сравнении с аналогичным периодом прошлого года) увеличилась на 39 млн.$ (или на 37,5%) и составила 143,4 млн.$. срок оборачиваемости кредиторской задолженности составило 107дней, в сравнении с 2012 г. срок оборачиваемости снизился на 4дня (103 дней в 2012г.). Прочие краткосрочные обязательства в 2013 г. увеличились на 188 млн.$ в сравнении с 2012 г., прочие краткосрочные обязательства включают в себя дивиденды к уплате 199 млн.$. 12 Таблица 8 Отчет о прибылях и убытках В 2013 г. выручка компании демонстрирует прирост в размере 76 млн.$ или 6,5% в сравнении с 2012 г. основной статьей в структуре реализации занимает доход от услуг по передаче данных – 544 млн.$, доходы от услуг проводной и беспроводной телефонной связи – 463 млн.$, доход от услуг межсетевых соединений - 93млн.$, прочее - 115млн.$. Казахтелеком в соответствии с постановлением Правительства РК от 31.03.2009г. за №451, получает компенсации за понесенные убытки при предоставлении услуг телекоммуникаций в социально значимые районы. В 2013 г. компенсация составила 32,8 млн.$. Себестоимость в структуре отчета о прибылях и убытках в анализируемом периоде остается без изменений в среднем 70%. Основными статьями себестоимости являются: расходы на персонал 34%, амортизация 27%, услуги межсетевых соединений 8%, ремонт 5,6%, прочее 25,4%. В 2013 г. административные расходы увеличились на 42 млн.$ или 44,6% в сравнении с аналогичным периодом прошлого года. Причиной уменьшения расходов в 2012 г. является корректировка, проведенная по статье «начисление резерва на сомнительную задолженность» в размере 35,7 млн.$ (создан резерв в размере 17,5 млн.$ на сомнительную дебиторскую задолженность). В структуре отчета о прибылях и убытках административные расходы в 2013 г. составили 10,9%, в 2012 г. - 8,1%. Расходы включают в себя: расходы на персонал 55%, расходы, связанные с налогообложением 13%, расходы на консультационные услуги 7,1%, прочее 25%. 13 Расходы на реализацию в структуре отчета о прибылях и убытках занимают не более 3% и включают в себя: расходы на маркетинг и рекламу 65%, дилерские комиссии 24%, прочее 11%. Рентабельность по чистой прибыли составляет в среднем 10% в год. Таблица 9 Дополнительные показатели 14 АО «KEGOC» Акционерное общество «Казахстанская компания по управлению электрическими сетями» (Kazakhstan Electricity Grid Operating Company) «KEGOC» создано в соответствии с постановлением Правительства Республики Казахстан от 28 сентября 1996 года № 1188 «О некоторых мерах по структурной перестройке управления энергетической системой Республики Казахстан». Дата первичной государственной регистрации АО «KEGOC» - 11 июля 1997 г. Адрес: Республика Казахстан, 010010, г. Астана, район Алматы, пр. Тәуелсіздік, 59. Учредителем АО«KEGOC» является Правительство Республики Казахстан. В соответствии с постановлением Правительства Республики Казахстан «О мерах по реализации Указа Президента Республики Казахстан от 28 января 2006 года № 50» от 23 февраля 2006 года № 117 государственный пакет акций АО «KEGOC» передан в оплату размещаемых акций АО «Казахстанский холдинг по управлению государственными активами «Самрук». Moody’s: Ваа1/ прогноз «стабильный» (25.05.06). Таблица 10 Финансовые показатели предприятия за период 2011-2013, в тыс. долл. США 15 В анализируемом периоде наблюдается положительная динамика роста валюты баланса в 2013 г. – 851 млн.$ или 55%, в 2012 г. - 79 млн.$ или 5,4%. Основной статьей активов являются основные средства 1,8 млрд.$ или 74% от валюты баланса. По сравнению с 2012 г. основные средства увеличились на 918 млн.$, в основном за счет переоценки НЭС на 914 млн.$. Незавершенное строительство в 2013 г. увеличилось на 12 млн.$ по сравнению с 2012 г. и составило 241 млн.$, включая в себя: оборудование и расходы на СМР по проектам «Строительство ПС 500 кВ Алма с присоединением к НЭС Казахстана линиям напряжения 500, 220 кВ», «Реконструкция ВЛ 220 кВ ЦГПП-Оскаровка» и «Модернизация НЭС Казахстана (второй этап)». Долгосрочные финансовые инвестиции в размере 57,3 млн.$ включают в себя авансы, выданные в рамках вышеуказанных проектов. Финансовые инвестиции в 2013 г. составили 124 млн.$, в сравнении с 2012г. финансовые инвестиции уменьшились на 41млн.$ или 25%. Финансовые инвестиции включают в себя краткосрочные депозиты, размещенные в казахстанских банках, средняя ставка вознаграждения составляет 5%-8,5% годовых. Денежные средства, ограниченные в использовании, по состоянию на 31.12.2013 г. составили 11млн.$, данные средства аккумулируются на счетах в банках в соответствии с условиями кредитных соглашении ЕБРР и МБРР. Дебиторская задолженность по состоянию на 31.12.2013 г. составила 55 млн.$, в сравнении с аналогичным периодом прошлого года задолженность увеличилась 1,15 раза или 29,2млн.$. Непросроченная/необесцененная дебиторская задолженность составляет 94,5% от дебиторской задолженности, дебиторская задолженность со сроком возврата 30-90 дней составляет 1,9%. Срок оборачиваемости дебиторской задолженности в 2013 г. составил 44 дня, срок оборачиваемости в 2012г. составил 52дня. Пассивы Капитал компании в 2013 г. составляет 60% от валюты баланса, в сравнении с 2012 г. капитал увеличился на 602 млн.$ или на 71%. Увеличение капитала произошло за счет создания резервов в размере 723 млн.$ (переоценка активов). Уставный капитал составляет 701 млн.$. Финансовые обязательства компании составляют 604 млн.$ или 25,1% от валюты баланса. В сравнении с 2012 г. обязательства увеличились на 66 млн.$ или на 12%. Обязательства включают в себя кредиты, полученные от ЕБРР в размере 248 млн.$ (1,4% - 4,3%) и МБРР в размере 357 млн.$ (0,87% 1,55%). В структуре кредитов займы, полученные в долларах США, составляют 62%, займы, полученные в евро - 38%. 16 Краткосрочная кредиторская задолженность по состоянию на 31.12.2013 г. составляет 96 млн.$ по сравнению с аналогичным периодом прошлого года задолженность увеличилась на 17 млн.$ или 22%. Кредиторская задолженность включает в себя задолженность за основные средства и незавершенное строительство 74,6%, задолженность за покупную энергию 13,6%, задолженность за запасы и оказания услуги 11,8%. Таблица 11 Отчет о прибылях и убытках Выручка компании в 2013 г. составила 482 млн.$, что на 43 млн.$ (9,8%) больше выручки полученной в 2012 г. Структура выручки: доход от передачи электроэнергии - 64%, доход от услуг по технической диспетчеризации 14,6%, доход от услуг по организации балансирования производства и потребления электроэнергии - 9,2%, доход от продажи электроэнергии - 5,4%, доход от реализации покупной электроэнергии - 5,8%. Себестоимость в структуре отчета о прибылях и убытках составляет 75%, себестоимость включает в себя: технологический расход электроэнергии - 31,8%, расходы по закупке электроэнергии с целью компенсации межгосударственного сальдо перетоков электрической энергии - 15,1%, расходы по оплате труда - 16%, амортизация - 15%, расходы по ремонту - 10%, прочее - 12%. Административные расходы в структуре отчета о прибылях и убытках составляют в пределах 9% и включают в себя расходы, связанные с оплатой труда - 40%, налоги - 31%, прочее - 29%. 17 В 2013 г. компания получила убыток в результате переоценки основных средств (НЭС) в размере 175 млн.$, что привело к убытку в периоде в размере 94,8 млн.$. В среднем рентабельность по чистой прибыли в 2011 г. составила 13,7%, в 2012 г. - 10,5%. Таблица 12 Дополнительные показатели 18 Заключение Наши рекомендации для улучшения корпоративного управления на предприятиях с государственной долей участия. На наш взгляд предприятию необходимо иметь стратегию развития, это должен быть основополагающий, объективный, взвешенный и тщательно продуманный документ по развитию компании на несколько лет. Данный документ должен быть выработан правлением компании с привлечением руководителей среднего звена, где были бы учтены системные проблемы, которые не доводятся до руководства. Стратегия развития компании должна быть принята квалифицированным советом директоров, который отбирается по профессиональному признаку. Усилить роль института Совета директоров в деятельности компаний, предоставить полномочия членам совета директоров по принятию и освобождению от работы членов правления компаний. Ключевые решения, бюджет должны приниматься Советом директоров взвешенно и объективно. Совет директоров должен ставить четкие и выполнимые задачи перед правлением, в случае неисполнения бюджета должны приниматься соответствующие решения. Необходимо увеличить заработную плату менеджерам компании, привлекать квалифицированных специалистов с опытом работы в международных компаниях, которые смогут принести новые идеи в предприятия. Внедрить систему оценки эффективности персонала (KPI), оптимизировать штат и повысить оплату труда эффективным и трудоспособным сотрудникам. По результатам года пересматривать заработную плату и предоставлять возможность карьерного роста, стимулировать сотрудников компании на результативную работу. Компаниям необходимо провести оценку положения компании на рынке, исходя из результатов оценки, разрабатывать бюджет доходов и расходов на будущие периоды. Например, услуга фиксированной связи, предоставляемая компанией Кыргызтелеком, на рынке более не востребована, в силу развития мобильной связи. Компании необходимо принять решение по оптимизации расходов, сокращения персонала занимающегося обслуживанием фиксированной связи, поиском и развитием новых продуктов (скоростной интернет и телевидение). 19 Приложение. Модель для анализа финансовой отчетности Бухгалтерский Баланс годовая отч. годовая отч. 01.01.2010 01.01.2011 годовая отч. годовая/кварт. отч. 31.12.2012 31.12.2013 Долгосрочные активы Нематериальные активы Первоначальная стоимость Амортизация - - - - Основные средства Земля Здания и сооружения Машины и оборудование Транспортные средства Прочие основные средства Амортизация основных средств - - - - Прочие долгосрочные активы - - - - Итого долгосрочные активы - - - - Товарно-материальные запасы Материалы Незавершенное производство Товары - - - - Дебиторская задолженность Задолженность покупателей и заказчиков Резервы по сомнительным долгам Дебиторская задолженность дочерних (зависимых) товариществ Авансы выданные Прочая дебиторская задолженность - - - - Текущие налоговые активы - - - - Денежные средства Денежные переводы в пути Денежные средства на специальных счетах в банках Наличность на валютном счете Наличность на расчетном счете Наличность в кассе - - - - - - - - Прочие краткосрочные активы - - - - Итого краткосрочные активы - - - - ИТОГО Активы - - - - Долгосрочные финансовые инвестиции Долгосрочная дебиторская задолженность Инвестиции, учитываемые методом долевого участия Инвестиционная недвижимость Биологические активы Разведочные и оценочные активы Отложенные налоговые активы Незавершенное строительство Расходы будущих периодов Краткосрочные активы Краткоср. финансовые инвестиции Долгосрочные активы, предназначенные для продажи 20 Собственный капитал Уставный капитал Неоплаченный капитал Выкупленные собственные долевые инструменты Эмиссионный доход Резервы Нераспределенная прибыль (непокрытый убыток) Доля меньшинства - - - - - - - - Итого собственный капитал - - - - Долгосрочные финансовые обязательства Кредиты Облигации - - - - Долгосрочная кредиторская задолженность - - - - - - - - - - - - Краткосрочные финансовые обязательства Краткосрочные кредиты банков Текущая часть долгосрочного долга Прочие краткосрочные финансовые обязательства - - - - Обязательства по налогам - - - - Обязательства по другим обязательным и добровольным платежам - - - - Краткосрочная кредиторская задолженность расчеты с поставщиками и подрядчиками задолженность дочерним организациям задолженность перед персоналом организации авансы полученные расчеты по дивидендам прочая кредиторская задолженность - - - - - - - - - - - - Прочие краткосрочные обязательства - - - - Итого краткосрочные обязательства - - - - БАЛАНС - - - - Долгосрочные обязательства Долгосрочные оценочные обязательства Отложенные налоговые обязательства Прочие долгосрочные обязательства Доходы будущих периодов Итого долгосрочные обязательства Краткосрочные обязательства Краткосрочные оценочные обязательства 21 Отчет о прибылях и убытках 01.01.2010 01.01.2011 31.12.2012 31.12.2013 Доход от реализации продукции и оказания услуг Себестоимость реализованной продукции и оказанных услуг - - - - Валовая прибыль - - - - Расходы периода, в т.ч. Административные расходы Расходы на реализацию продукции и оказание услуг Расходы на финансирование - - - - - - - - Прочие расходы - - - - - - - - - - - - - - - - Доходы от финансирования Прочие доходы Доля прибыли/убытка организаций, учитываемых по методу долевого участия Прибыль (убыток) за период от продолжаемой деятельности Прибыль (убыток) от прекращенной деятельности Прибыль (убыток) до налогообложения Расходы по корпоративному подоходному налогу Доля меньшинства Итоговая прибыль (итоговый убыток) за период 22 Отчет о движении денежных средств 01.01.2010 01.01.2011 31.12.2012 31.12.2013 I. Движение денежных средств от операционной деятельности 1. Поступление денежных средств, всего реализация товаров предоставление услуг авансы полученные дивиденды прочие поступления - - - - 2. Выбытие денежных средств, всего платежи поставщикам за товары и услуги авансы выданные выплаты по заработной плате выплата вознаграждения по займам корпоративный подоходный налог другие платежи в бюджет прочие выплаты - - - - II. Движение денежных средств от инвестиционной деятельности 1. Поступление денежных средств, всего реализация основных средств реализация нематериальных активов реализация других долгосрочных активов реализация финансовых активов погашение займов, предоставленных другим организациям фьючерсные и форвардные контракты, опционы и свопы прочие поступления - - - - 2. Выбытие денежных средств, всего приобретение основных средств приобретение нематериальных активов приобретение других долгосрочных активов приобретение финансовых активов предоставление займов другим организациям фьючерсные и форвардные контракты, опционы и свопы прочие выплаты - - - - III. Движение денежных средств от финансовой деятельности 1. Поступление денежных средств, всего в том числе: эмиссия акций и других ценных бумаг получение займов получение вознаграждения по финансируемой аренде прочие поступления - - - - 2. Выбытие денежных средств, всего погашение займов приобретение собственных акций выплата дивидендов прочие - - - - Итого: Увеличение +/- уменьшение денежных средств - - - - - - - - Денежные средства и их эквиваленты на начало отчетного периода Денежные средства и их эквиваленты на конец отчетного периода 0 23