Лапшина З.В., Прахт К.С., магистранты ФГБОУ ВПО «Алтайский государственный университет»

advertisement

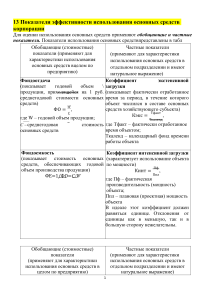

Лапшина З.В., Прахт К.С., магистранты ФГБОУ ВПО «Алтайский государственный университет» г. Барнаул, Россия УПРАВЛЕНИЕ ФОРМИРОВАНИЕМ ОБОРОТНЫХ СРЕДСТВ НА ПРЕДПРИЯТИИ Аннотация: В статье рассмотрен вопрос необходимости контроля за аккумулированием и расходованием оборотных средств предприятия. Рассмотрено экономическое значение управление оборотным капиталом и его влияние на конечный результат организации. Ключевые слова: Оборотные средства, период оборота денежных средств, средства производства. Ни одна коммерческая организация не может осуществлять свою хозяйственную деятельность, не располагая определенной суммой денежных средств (в кассе или на расчётном счёте). Этот факт определяет необходимость вложения части капитала компании в оборотные активы (оборотные средства). Оборотный капитал, необходим для обеспечения непрерывности производственного процесса и реализации продукции. Его можно охарактеризовать как совокупность денежных средств, авансированных в целях создания и использования фондов обращения и оборотных производственных фондов. ________________________________________________________________ «Экономика и социум» №2(15) 2015 www.iupr.ru Оборотный капитал является важнейшим ресурсом в обеспечении текущего функционирования организации, т.е. в производственном процессе и реализации. В процессе организации производственно-хозяйственной нуждается в денежных средствах, деятельности требуемых для производства продукции, приобретения сырья и материалов, выплаты заработной платы рабочим и т.п., а затем в денежных средствах, которые требуются на её реализацию. Исходя из этого, оборотные средства - это денежные средства, авансированные в фонды обращения и оборотные производственные фонды. В хозяйственной практике, оборотный капитал включают в себя: денежные средства (кассовая наличность, счета), стоимость запасов (в денежном выражении), расходы будущих периодов, дебиторскую задолженность. Оборотный капитал находятся в непрерывном движении. На протяжении производственного цикла он совершает кругооборот, состоящий из трех основных стадий. На первой стадии организация затрачивает деньги на оплату счетов за приобретаемые предметы труда. На этой стадии оборотный капитал из денежной формы переходят в товарную, а денежные средства из сферы обращения в сферу производства. На второй стадии, приобретенные оборотные фонды переходят в процесс производства продукции и превращаются сначала в производственные запасы, а после завершения производства в готовую продукцию. ________________________________________________________________ «Экономика и социум» №2(15) 2015 www.iupr.ru На третьей стадии готовая продукция реализуется, вследствие чего оборотные фонды из сферы производства переходят в сферу обращения и снова принимают денежную форму. Полученные средства вновь направляются на приобретение предметов труда и вступают в новый кругооборот: Д-Т-П-Г-Д', где: П - производство; Д - денежные средства, авансируемые предприятием; Г - готовая продукция; Т - товарные запасы; Д'- денежные средства, полученные от реализации продукции и полученная от реализации прибыль. ________________________________________________________________ «Экономика и социум» №2(15) 2015 www.iupr.ru Рисунок 1 – Оборотные средства предприятия Однако оборотные средства не переходят из одной стадии кругооборота в другую, последовательно. Напротив, они находятся во всех стадиях кругооборота одновременно. Покупка, производство и продажа осуществляется одновременно. Это и обеспечивает бесперебойность и непрерывность производства и продажи товаров (услуг). Таким образом, длительность совокупность времени нахождения кругооборота средств на средств каждой есть стадии кругооборота. Что означает, что увеличение времени кругооборота средств приводит к отвлечению собственных денежных средств, либо приводит к необходимости привлечения заёмных средств с целью обеспечения непрерывности производства. В условиях рыночных отношений это приводит к снижению конкурентоспособности организации в целом, и ухудшению его экономической устойчивости. Эффективность использования оборотных средств определяется системой экономических показателей, таких как оборачиваемость оборотных средств. Оборачиваемость оборотных средств определяется рядом связанных между собой показателей: количеством оборотов за период (коэффициент оборачиваемости), длительностью одного оборота, суммой занятых на предприятии оборотных средств на единицу произведенной продукции (коэффициент загрузки). Длительность одного оборота оборотных средств исчисляется по формуле: О = Со:Т/Д, где: Т - объем товарной продукции, руб.; О - длительность оборота, дни; Со - остатки оборотных средств; Д - число дней в периоде. ________________________________________________________________ «Экономика и социум» №2(15) 2015 www.iupr.ru Уменьшение длительности оборота свидетельствует об эффективном использования оборотных средств. Количество оборотов за определенный период (коэффициент оборачиваемости (Ко), определяется: Ко = Т/Со Чем выше коэффициент оборачиваемости, тем лучше используется оборотный капитал. Кроме указанных показателей может использоваться показатель отдачи оборотных средств, определяемый отношением прибыли к остаткам оборотных средств. В целях анализа эффективности использования оборотных средств, оцениваются все элементы выявляются резервы операционного ускорения и финансового оборачиваемости. цикла, Эффективность хозяйственной деятельности, устойчивое финансовое состояние может быть достигнуты только при достаточном контроле за движением прибыли, оборотного капитала и денежных средств предприятия. Использованные источники: 1. Грибов B.Д., Грузинов B.П. Экономика предприятия. – M: Финансы и статистика, 2004. - 208 c. 2. Ионова А.Ф., Селезнёва Н.Н. Финансовый анализ. – M, 2008. - 624 c. 3. Колчина H.B., Поляк Г.Б., Павлова Л.П. Финансы предприятий. – M: Юнити-Дана, 2001. - 447 c. 4. Карпычева Е.Ю. Стратегии управления оборотными средствами на современных предприятиях АПК // Журнал научных публикаций аспирантов и докторантов. № 5 (95), 2014. 27-29 c. ________________________________________________________________ «Экономика и социум» №2(15) 2015 www.iupr.ru 5. Тедеева З.Б. Проблемы финансирования оборотных средств предприятия // Современная научная мысль. № 5, 2013. 101-107 c. ________________________________________________________________ «Экономика и социум» №2(15) 2015 www.iupr.ru