“грязных” денег в банковской сфере

advertisement

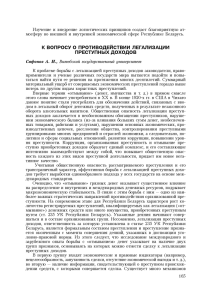

Банкаўскi веснiк, ЛIСТАПАД 2012 íéóäÄ áêÖçàü éÒÓ·ÂÌÌÓÒÚË ÓÚÏ˚‚‡ÌËfl “„flÁÌ˚ı” ‰ÂÌ„ ‚ ·‡ÌÍÓ‚ÒÍÓÈ ÒÙÂÂ С егодня мировое сообщество относит легализацию (отмывание) доходов, приобретенных противоправным путем, к наиболее актуальным проблемам, прежде всего, в свете борьбы с транснациональной организованной преступностью и финансированием терроризма. Данный вид преступной деятельности считается одним из самых высокодоходных на теневом рынке и конкурирует даже с таким сверхприбыльным видом преступного промысла, как незаконный оборот наркотических средств, психотропных веществ и прекурсоров. Учитывая высокий уровень латентности данного асоциального феномена, его ежегодные размеры варьируются от 300 млрд. до 1 трлн. долл. США и составляют от 2 до 5% от мирового ВВП1. Существует мнение, что легализация (отмывание) доходов, приобретенных противоправным путем, по общей сумме обращаемых капиталов является третьей по величине криминальной индустрией в мире [1, с. 18; 2]. По различным экспертным оценкам, в результате наличия на нелегальном рынке устойчивого спроса на подобного рода криминальные услуги для представителей транснациональной организованной преступности непосредственно в банковском секторе отмывается от 80 до 90% всех криминальных доходов. Оставшаяся часть распределяется между иными сферами экономики, прежде всего, в игорном бизнесе, на рынках недвижимости и драгоценных металлов, в страховании, лизинге и т. д. (рисунок 1). Учитывая возрастающие масштабы подобного явления, общепризнано, что легализация (отмывание) преступных доходов превратилась в глобальную угрозу экономической безопасности. В результате реализации различного рода схем по отмыванию криминальных доходов транснациональные организованные преступные группировки получают возможность проникать в легальную экономику, а также продолжать воспроизводство подконтрольной им теневой экономической деятельности. Существование и развитие данной нелегальной сферы экономических отношений в Республике Беларусь наносит вред личности, обществу и государству, оказывает негативное влияние на реализацию государством социально-экономической политики. Согласно оценкам экс-главы национального подразделения финансовой разведки — Департамента финансового мониторинга Комитета государственного контроля Республики Беларусь (ДФМ КГК) В. Ярошевского, объем ежегодно отмываемых в Беларуси доходов составляет сотни миллионов долларов США. Принимая во внимание отсутствие в настоящее время научно обоснованной методики оценки масштабов данного негативного социального явления, представляется допустимым учитывать существующие замеры объемов теневой экономики. Так, по мнению заместителя Министра по налогам и сборам Республики Беларусь В. Каменко, доля теневой эконо- мики в Беларуси, рассчитанная на основе метода фактического исследования, составляет около 15% ВВП, и это приводит к ежегодным потерям бюджета в размере около 6 трлн. бел. руб., которые остаются в теневом обороте. По различным оценкам, размеры теневой экономики в нашей стране в среднем колеблются в пределах от 15 до 35% ВВП2. В настоящее время легализация (отмывание) преступных доходов, являясь неотъемлемой составной частью организованной преступной деятельности, прежде всего, транснациональной направленности, представляет повышенную общественную опасность и требует реализации комплекса общегосударственных, в том числе специальных, мер, направленных на противодействие данному негативному явлению. Именно представители транснациональной организованной преступности, противоправные действия которых все больше приобретают внешнее сходство с законной деятельностью транснациональных корпораций, стремятся проникнуть в банковские учреждения для: ● незаконного получения доступа к перераспределению финансовых ресурсов акционеров и вкладчиков банков; ● создания защищенной, хорошо замаскированной системы отмывания “грязных” денег, недоступной для принимаемых на международном и национальном уровнях мер особого социально-правового контроля; ● использования уставной деятельности банков при проведе- Данные с сайта в Интернете: http://www.eurasiangroup.org/ См.: Бокун, Н.Ч. Теневая экономика: понятия, классификация, методы оценки. Методология статистического исследования. — Мн.: НИИ статистики, 2002. С. 104. 1 2 49 Банкаўскi веснiк, ЛIСТАПАД 2012 íéóäÄ áêÖçàü Отмывание “грязных” денег в сферах экономики • Игорный бизнес • Рынок недвижимости • Рынок драгоценных металлов 10% Отмывание “грязных” денег в банковской системе до 90 % êËÒÛÌÓÍ 1 нии различного рода трансакций как внутри страны, так и за рубежом, прикрывающих незаконные финансовые операции, связанные, прежде всего, с конверсией, обналичиванием денежных средств и выводом капитала, как правило, в наиболее “безопасные” оффшорные юрисдикции; ● инвестирования уже “отмытых” ресурсов в финансово-банковский сектор, который является одним из наиболее ликвидных на мировом рынке, приобретения таким образом легальных, так называемых приращенных, доходов; ● получения престижного положения в обществе, дополнительных, так называемых статусных, дивидендов, которые эффективно используются для доступа к новым источникам сверхдоходов, установления прочных коррупционных связей для незаконного прикрытия своей противоправной деятельности. В результате скрытого сращивания транснациональной организованной преступности и банковских институтов происходит развитие незаконной конкуренции, по сути, “разложение” финансовых и банковских учреждений, способное подорвать доверие к ним со стороны общества и вызвать серьезные долгосрочные негативные последствия в целом для финансово-кредитной системы, вплоть до ее деформации. Это осо- бенно важно в контексте существующей угрозы второй волны мирового финансово-экономического кризиса. Достижение указанных задач осуществляется в следующих основных формах. 1. Становление криминального контроля над банковским учреждением, прежде всего, путем покупки действующего либо создания нового, по сути, криминального банка. 2. Внедрение представителей организованной преступности в действующее банковское учреждение, как правило, на уровне топменеджмента. 3. Рекрутирование сотрудников из числа ответственных должностных лиц банка путем подкупа либо шантажа и запугивания. В этой связи можно привести уже ставший хрестоматийным пример сращивания организованной преступности и банковского бизнеса в деятельности Банка международного кредита и торговли (Bank of Credit and Commerce International, BCCI)3. Так, в 1989 г. оборот данного банка составлял 23 млрд. долл. США. Банк, в котором работали 14 000 сотрудников, являлся крупнейшим в Соединенном Королевстве Великобритании и Северной Ирландии и шестым по величине банком в мире (имел 425 отделений в 73 странах). Своим клиентам в Соединенном Королевстве BCCI выплачивал более высокие проценты, чем его конкуренты, поскольку мошенничество позволяло ему осуществлять незаконную конкуренцию. По различным оценкам, этот банк “отмыл” около 20 млрд. долл. США, при этом участие BCCI в преступной деятельности признано наиболее “глубоким” и включало создание “черной” сети, в деятельности которой были задействованы около 10% служащих банка. Данная сеть в своем составе имела так называемые группы принуждения, участники которых прошли подготовку по обращению с оружием, ведению коммерческого шпионажа, в том числе по применению методов физического и психологического давления. Деятельность этих групп помимо экономических и коррупционных целей включала и совершение общеуголовных преступлений: вымогательства, похищений, убийств. Среди клиентов BCCI были высшие должностные лица правительств, главы государств и известные террористы. Незаконная деятельность осуществлялась в рамках законного функционирования BCCI. Примечательно, что клиентами банка являлись более миллиона граждан. Правоохранительным органам понадобилось более 12 лет, прежде чем преступная деятельность BCCI была выявлена и пресечена. В течение длительного времени BCCI рассматривался как банк, осуществляющий деятельность в рамках закона. Всемирный банк и Международный валютный фонд (МВФ) проводили с этим банком операции, предоставляли ему кредиты4. В настоящее время специалистами отмечается “профессионализация” данного сегмента криминального рынка. В структуре транснациональных организованных преступных формирований (группы, организации, сообщества, картели и т. д.) создаются и функционируют специализированные подразделения по отмыванию противоправных доходов. Все чаще в указанной сфере используются современные высокотехнологичные средства совершения правонарушений, а в ряды преступных групп и организаций рекрутируются высококвалифицирован- Основы борьбы с организованной преступностью. Монография / Под ред. В.С. Овчинского, В.Е. Эминова, Н.П. Яблокова. — М.: “ИНФРА-М”, 1996. С. 59, 60. 4 Там же. С. 60. 3 50 Банкаўскi веснiк, ЛIСТАПАД 2012 íéóäÄ áêÖçàü ные представители финансово-банковской элиты, в том числе зарубежной (юристы, бухгалтеры, программисты, страховщики, нотариусы и т. д.). В то же время следует отметить, что эффектная разработка и реализация схем по “отмыванию” преступных доходов существенно затруднена без активного либо пассивного участия топ-менеджмента банка. Такого рода проблему наиболее полно отражает пример печально известного американского The Bank of New York (BоNY). Начиная с 1999 г. в ведущих мировых СМИ активно обсуждался вопрос о том, что к разработке и реализации “красивой” схемы по отмыванию преступных доходов, которой, по оценке газеты The Wall Street Journal, пользовались “до 80% российских импортеров”, причастны старший вице-президент BоNY и вице-президент лондонского филиала данного банка. Примечательно, что вице-президент лондонского филиала Л. Эдвардс даже выступала на конференции для клиентов The Bank of New York из Скандинавии, России и Восточной Европы с докладом о борьбе с отмыванием денег. àÌÚÂÌÂÚ-·‡ÌÍËÌ„ Ë ÓÚÏ˚‚‡ÌË ‰ÂÌ„ Еще одной относительно новой формой проникновения организованной преступности в банковское учреждение для отмывания преступных доходов, а также достижения иных противоправных целей является совершение различных компьютерных преступлений. Например, так называемый хакерский взлом локальной вычислительной сети банка с целью получения доступа к управлению счетами банка и его клиентов. Сегодня дистанционное, как правило, анонимное использование современных информационнокоммуникационных технологий в преступных целях предоставляет новые возможности для транснационального отмывания денег. Правоохранительными органами фиксируется стремительное увеличение ущерба от так называемой 5 IT-преступности. Так, по данным Федерального бюро расследований (ФБР) США, только в 2009 г. у американских интернет-пользователей было украдено около 560 млн. долл. США. По оценкам исследовательской компании McAfee, ежегодный ущерб от киберпреступности в мире составляет 1 трлн. долл. США. Представляется, что наиболее уязвимым звеном в деятельности банков являются системы интернет-банкинга типа “Клиент — банк”. Как правило, руководство банка и его служба безопасности в течение определенного периода времени могут даже не догадываться о проводимых профессиональными злоумышленниками в сети Интернет “хакерских” манипуляциях на сервере банка, в том числе о транснациональных трансакциях по “заметанию” следов, “расслоению” и “интеграции” преступных доходов с целью их последующей легализации (отмывания) в интересах их истинных бенефициаров. При этом преступники часто рассчитывают на то, что даже в случае последующего обнаружения подобного незаконного проникновения руководство коммерческого банка может скрыть данный факт от акционеров и клиентов (иногда и от правоохранительных органов) с целью сохранения своей деловой репутации и недопущения негативных последствий (например, оттока вкладов). Высокий уровень общественной опасности легализации (отмывания) преступных доходов подтверждается, в частности, тем обстоятельством, что в некоторых странах практически вся банковская система оказывается зависимой от транснациональной организованной преступности, что формирует реальную угрозу не только их национальной безопасности, но даже суверенитету. Характерно, что данная проблема актуальна не только для экономик развивающихся государств, как принято считать, но и для наиболее развитых. Например, в США с целью выявления и ликвидации каналов отмывания и источников финансирования пре- ступной деятельности представителей американской организованной преступности правоохранительные органы (Управление по борьбе с наркотиками (УБН), ФБР, Финсен и др.) вынуждены проводить масштабные многолетние операции, в том числе на территории зарубежных стран. Так, в 1998 г. в результате реализации одной из таких операций под кодовым наименованием “Касабланка” сотрудники УБН предъявили обвинения 22 служащим 12 мексиканских финансовых учреждений, отмывавших в США “наркодоллары” мексиканских и колумбийских картелей5. В трех крупнейших банках (Bancomer, Serfin и Confia) злоупотребления носили настолько масштабный и системный характер, что, по заявлению официальных представителей Министерства юстиции США, обвинения по американскому федеральному законодательству были выдвинуты против самих банковских учреждений как юридических лиц. За 3 года сотрудниками УБН было зафиксировано более 100 незаконных операций, произведенных только банком Bancomer, на общую сумму 20,6 млн. долл. США. В целом, по приблизительным оценкам специалистов, в Мексике ежегодно отмывается около 8 млрд. “наркодолларов”. Анализ наиболее характерных примеров криминального взаимодействия банковского сектора с транснациональной организованной преступностью наглядно демонстрирует масштабность подобной деятельности, а также сложность выявления и пресечения такого рода противоправных деяний, которые помимо прочего содержат серьезные политические риски и вызовы. “ÑÂ̸„Ë Ì ԇıÌÛÚ?” Целенаправленная политика по противодействию отмыванию преступных доходов в мире и, в частности, в США начала формироваться сравнительно недавно: в 60—70 гг. прошлого века после ставших широко известными процессов против главарей “Коза но- The Financial Times, 1998. May 5. 51 Банкаўскi веснiк, ЛIСТАПАД 2012 íéóäÄ áêÖçàü стра” и проведения правительством США посредством ФБР масштабной атаки на организованную преступность. В отчетах многочисленных комиссий, созданных конгрессом и сенатом США с целью расследования преступлений мафии6, содержатся уникальные материалы, свидетельствующие о фактически заключенной между американским правительством и крупнейшими банками страны сделке о том, что банки обязуются отказаться в дальнейшем от предоставления своих услуг по отмыванию денег мафии и будут сотрудничать с правоохранительными органами [3]. В то же время проведенный анализ показывает, что данное соглашение осталось лишь декларацией о намерениях. Несмотря на широкое распространение, общественную опасность и серьезные усилия мирового сообщества, продолжает существовать и ряд социально-экономических и политических факторов, препятствующих разработке и принятию согласованных мер по противодействию легализации (отмыванию) доходов, приобретенных преступным путем (ПОД). В частности, на территории стран постсоветского пространства к ним следует отнести: ● значительный экономический потенциал теневой экономики государств — участников СНГ; ● определенную “позитивную” социальную функцию некоторых видов теневой экономической деятельности, имеющих, по некоторым оценкам, эффект ослабления негативных социально-экономических последствий для экономик переходного периода; ● существование идеологических концепций, обосновывающих необходимость проведения экономической амнистии теневого капитала (разовой, периодичес- кой) в качестве одного из вариантов стабилизации экономики и привлечения дополнительных финансовых резервов и др. Примечательно, что, несмотря на важнейшую роль, которую сегодня играют банки (прежде всего, национальные регуляторы), в международной и национальных системах противодействия отмыванию преступных доходов, часто представители коммерческих банков являются, по сути, сторонниками подобного рода экономических и иных теорий, обосновывающих необходимость привлечения в экономику финансовых ресурсов, невзирая на источник их происхождения7. Результаты проведенных исследований показывают, что в профессиональной банковской субсреде отмечается сохранение наиболее характерных социально-психологических стереотипов о том, что “деньги не пахнут”, главное, они работают в легальной экономике, а также апеллирование к банковским традициям и законодательству Швейцарии ХIХ— ХХ вв., которое в настоящее время, прежде всего, под давлением мирового сообщества, претерпевает кардинальные трансформации. ‡Î‡ — ÍÓÌÍÛÂÌÚ ·‡ÌÍÓ‚ÒÍËı ÒËÒÚÂÏ Несмотря на стремительно развивающийся научно-технический прогресс, все большую конкуренцию современным высокотехнологичным банкам составляют и так называемые квазибанковские системы перевода денежных средств и международных платежей типа хавалы8 (фей-чиен (Китай), худж (Пакистан), ху-куан (Гонконг), ксавилаад (Сомали), фей-кван (Таиланд), падала (Филиппины) и др.), основанные на доверии. Первые упоминания о подобных системах датируются ХI в. [4]. Основу этих систем составляют принципы функционирования так называемых исламских банков (принципы содержатся в Коране и запрещают брать ссудные проценты, осуществлять спекуляцию и фьючерсные сделки). Данные системы также могут использоваться с целью отмывания противоправных доходов, хотя исторически не предусматривали возможности совершения подобного и иных преступлений. В то же время для решения указанных задач квазибанковские системы по типу хавалы в отличие от широко распространенных в мире систем перевода денежных средств (Western Union, WebMoney, MoneyGram, Migom и др.) создают идеальные условия. Подобные финансовые операции проводятся без соответствующего документального оформления и строятся на личном доверии и репутации посредника — хаваладара. Они имеют четкую региональную иерархию и довольно эффективные правила проведения и разрешения возможных споров, основанные на общинно-религиозных обычаях и социальном остракизме. Операторы такого рода “платежных” систем функционируют в различных странах дальнего зарубежья, прежде всего мусульманского мира, а также в отдельных государствах — участниках СНГ9. Масштабы деятельности этих систем прогрессируют: только в 2002 г. объемы переводов по ним составляли, по самым скромным оценкам, примерно 150 млрд. долл. США в год [4, с. 18]. Перечисленные факторы и иные обстоятельства существенно затрудняют работу правоохранительных органов по выявлению и пресечению в общем потоке хавалы финансовых операций и сделок, связанных с отмыванием денежных средств. В настоящее время одним из основных направле- См.: U.S. Senate, ОС and Stolen Securities, 1971: U.S. Congress. Senate. Committee on Government Operations. Permanent Subcommittee on Investigations. Organized Crime, Stolen Securities. Hearings Pursuant to Sec. 4 of S. 31, April 27 — August 4, 1971. 92nd Congress, 1st Session. Y4.G74/6:C.86/2/pts. 1-4. 7 Например, в 2000-х гг. Центральный банк России являлся одним из основных противников расширительного толкования предмета правового регулирования проекта Федерального закона (ФЗ) Российской Федерации “О противодействии легализации (отмыванию) доходов, приобретенных незаконным путем”, а также изменения порядка доступа правоохранительных органов к сведениям, составляющим банковскую тайну. В результате отсутствия согласованной позиции по этому и иным вопросам, а также непринятия данного Закона Россия попала в “черный” список Группы разработки финансовых мер борьбы с отмыванием денег (ФАТФ) и понесла ощутимые экономические и имиджевые потери. 8 В арабском языке слово “хавала” означает вексель, расписка; на иврите — это посылка; одно из значений этого слова на хинди — доверие. 9 Интересен тот факт, что в СССР своеобразным аналогом хавалы была довольно распространенная схема перевода денежных средств, как правило, конвертируемой валюты, через эмигрантов, их родственников и знакомых, выезжавших за рубеж на постоянное место жительства и не имевших возможности перевести деньги через легальную банковскую систему. 6 52 Банкаўскi веснiк, ЛIСТАПАД 2012 íéóäÄ áêÖçàü ний по установлению контроля за подобными системами с целью ПОД является государственная регистрация операторов хавалы. ìÌË͇θ̇fl ÒËÒÚÂχ èéÑ Å·ÛÒË В нашей стране создана и начиная с 2000 г. успешно функционирует система ПОД, хотя уголовная ответственность за легализацию преступных доходов впервые была установлена еще раньше — в 1996 г., когда Уголовный кодекс Республики Беларусь впервые был дополнен соответствующей ст. 152-6. Анализ международного и зарубежного законодательства показывает, что в настоящее время в Республике Беларусь создана и действует во многом уникальная система борьбы с легализацией доходов, приобретенных преступным и иным незаконным путем. Национальное законодательство позволяет не только выявлять подозрительные финансовые операции, но и привлекать в установленном порядке к ответственности физических лиц и юридические лица, которые совершают: ● ничтожные, мнимые, притворные и иные незаконные сделки на основании гражданского законодательства (ст. 167—182 Гражданского кодекса Республики Беларусь); ● административные правонарушения (ст. 11.53 “Осуществление незаконных финансовых операций”; ст. 11.72 “Невыполнение мер, направленных на предотвращение легализации доходов, полученных преступным путем, и финансирования террористической деятельности”; ст. 23.20 “Нарушение установленного порядка регистрации финансовых операций, подлежащих особому контролю” Кодекса Республики Беларусь об административных правонарушениях); ● преступные деяния10 (ст. 235 “Легализация (отмывание) материальных ценностей, приобретенных преступным путем”; ст. 236 “Приобретение либо сбыт материальных ценностей, заведомо добытых преступным путем” Уголовного кодекса Республики Беларусь). Кроме того, в соответствии с частью 4 ст. 98 Уголовно-процессуального кодекса Республики Беларусь (“Меры, принимаемые в отношении вещественных доказательств при разрешении уголовного дела”) деньги и иные ценности, приобретенные преступным путем, по приговору суда подлежат конфискации или обращаются на возмещение вреда от преступления потерпевшему, иному лицу. Следует подчеркнуть, что при помощи системы специальных мер так называемого особого контроля, предусмотренных Законом Республики Беларусь от 19 июля 2000 года № 426-З (с изменениями и дополнениями) “О мерах по предотвращению легализации доходов, полученных преступным путем, и финансирования террористической деятельности”, уполномоченным государственным органам нашей страны предоставляется высокоэффективный организационно-правовой механизм выявления и пресечения финансовых операций и иных сделок, направленных на совершение указанных выше правонарушений. В результате такой деятельности достигается стратегическая цель — подрыв финансовой основы преступности, недопущение ее воспроизводства и дальнейшего развития, а также проникновения в легальную экономическую деятельность. При этом Национальный банк Республики Беларусь, а также все без исключения банки страны наряду с иными лицами, осуществляющими финансовые операции11, занимают важнейшее место в данной системе. По результатам мониторинга, проведенного экспертами Евразийской группы по противодействию отмыванию доходов и финансированию терроризма (ЕАГ) в 2008 г., постановление Правления Национального банка Республики Беларусь от 28 февраля 2008 г. № 34 “Об утверждении Инструкции об осуществлении банками и небанковскими кредитно-финансовыми организациями мер по предотвращению и выявлению финансовых операций, связанных с легализацией доходов, полученных преступным путем, и финансированием террористической деятельности” признано одним из лучших нормативных правовых актов на постсоветском пространстве, отвечающих современным требованиям ФАТФ в сфере ПОД. Целенаправленную политику Национального банка Республики Беларусь в указанной сфере подтверждает и криминологический анализ совершения подобных преступлений в нашей стране. По данным Министерства внутренних дел Республики Беларусь, в наибольшей степени среди банковских работников распространены такие преступления, как хищение, взяточничество и злоупотребление служебными полномочиями. При этом за исключением последнего указанные виды преступлений имеют тенденцию к снижению. В среднем каждый год к уголовной ответственности только органами внутренних дел привлекается около 40 банковских специалистов, среди них каждый третий — руководитель структурного подразделения банка, в должностные обязанности которого входил контроль за действиями подчиненных. Основными причинами подобной структуры преступности в рассматриваемой сфере можно назвать следующие. 1. Высокий уровень латентности легализации (отмывания) материальных ценностей, приобретенных преступным путем, в целом и в банковской сфере в частности. 2. Неоправданно узкий подход к криминализации данного преступного деяния, предполагающий установление уголовной ответственности только за так называемую профессиональную легализацию (отмывание) материальных ценностей, приобретенных преступным путем. Это исключает возможность привлечения к уголовной ответственности за “самоотмывание”, которое является наиболее распространенной формой данного преступления. В Республике Беларусь уголовная ответственность распространяется только на физических лиц. В определении части 4 ст. 1 Закона Республики Беларусь от 19 июля 2000 года № 426-З “О мерах по предотвращению легализации доходов, полученных преступным путем, и финансирования террористической деятельности”. 10 11 53 Банкаўскi веснiк, ЛIСТАПАД 2012 íéóäÄ áêÖçàü 3. Сложность конструкции диспозиции, примечаний к ст. 235 Уголовного кодекса Республики Беларусь и, соответственно, трудоемкость доказывания вины субъекта данного преступления, особенно должностного лица банковского учреждения. 4. Отсутствие достаточной правоприменительной практики по делам данной категории, единых научно обоснованных подходов к квалификации такого рода противоправного деяния. 5. Необходимость высокого уровня квалификации сотрудников органов уголовной юстиции для проведения качественных оперативно-розыскных мероприятий, дознания, предварительного следствия и судебного разбирательства по ст. 235 Уголовного кодекса Республики Беларусь. Последнее подтверждают, в частности, результаты проведенного исследования12, согласно которому абсолютное большинство респондентов, в том числе имеющих стаж работы в оперативно-розыскных и следственных подразделениях правоохранительных органов от 5 до 10 лет и более, отметили необходимость дополнительной профессиональной подготовки в сфере противодействия данному виду преступления. По указанным и иным причинам сотрудники правоохранительных органов привлекают к ответственности банковских работников преимущественно за должностные и имущественные предикатные преступления, а не за их последующую легализацию (отмывание). В то же время подобные факты выявлены, например, в России, а их расследование привело к осуждению высокопоставленных руководителей банков за совершение легализации (отмывания) доходов, приобретенных преступным путем (ст. 174, 174-1 Уголовного кодекса Российской Федерации). В частности, рассмотрим одно из таких дел, отражающих “классическую”, но при этом простейшую схему отмывания доходов в российском банковском секторе. Так, в 1998 г. на основании приговора Ленинского районного суда г. Курска на семь лет лишения свободы был осужден бывший заведующий одного из курских филиалов крупного банка России гражданин Р., который, используя служебное положение, для своего знакомого П. совершил финансовые операции на 400 тыс. росс. руб., заведомо13 зная, что П. получил денежные средства путем мошенничества. В целях легализации (отмывания) полученных П. преступных доходов, уклонения от уплаты налогов и получения наживы в виде процентной прибыли Р. разместил эти доходы на счетах возглавляемого им филиала и в некоторых коммерческих банках Курска. Кроме того, Р. приобрел для П. сертификаты на предъявителя. Схема данного преступления представлена на рисунке 2. В этом деле следует отметить тот факт, что глава одного из филиалов российского банка Р. заведомо осознавал именно преступный, а не какой-либо иной характер получения средств. Р. не принимал участия в совершении предикатного преступления (в данном случае — в мошенничестве). Таким образом, банковский работник выступил в роли “отмывателя”, который по заказу своего знакомого — тоже преступника, разработал и с использованием своего служебного положения реализовал преступную схему по совершению нескольких финансовых операций с материальными ценностями, добытыми заведомо преступным путем, с целью искажения природы их истинного происхождения и придания им законного вида. В итоге филиал банка получил комиссионные за оказанные банковские услуги, возглавлявший его Р. — незаконную личную прибыль в виде определенного процента от отмытого им преступного дохода (как правило, варьируется от 1—3 до 30 и более процентов в зависимости от степени общественной опасности преступлений, совершенных заказчиками). Приведенный пример как нельзя лучше иллюстрирует основную цель данного уголовно-правового запрета, имеющего международноправовую природу — установление уголовной ответственности за совершение так называемой профессиональной легализации (отмывания) преступных доходов, которая распространяется на лиц, предлагающих и выполняющих подобного рода криминальные услуги. В последнее время отмечаются определенные положительные изменения в сфере ПОД, в том числе на региональном уровне. Одним из Отмывание доходов на примере условного филиала банка “Грязные” деньги, полученные в результате совершения мошенничества гражданином П. Отмывание “грязных” денег в филиале банка путем зачисления их на счет и покупки ценных бумаг гражданином Р. Получение руководителем филиала комиссионного процента, банком — приращенного дохода; возврат “отмытых” денег мошеннику êËÒÛÌÓÍ 2 Исследование проведено автором данной статьи методом анкетирования и экспертного опроса. Под термином “заведомо” понимается признак, указывающий на то, что лицу, совершающему преступление, известны юридически значимые обстоятельства, предусмотренные Уголовным кодексом. 12 134 54 Банкаўскi веснiк, ЛIСТАПАД 2012 íéóäÄ áêÖçàü таких примеров является подписание в Душанбе 5 октября 2007 г. договора государств — участников СНГ “О противодействии легализации (отмыванию) преступных доходов и финансированию терроризма”, ратифицированного Республикой Беларусь 16 июля 2008 г. О сложности выработки согласованных мер в рассматриваемой сфере наглядно свидетельствует тот факт, что работа над этим нормативным правовым актом продолжалась более семи лет. В нашей стране при координирующем содействии ДФМ КГК и Национального банка постоянно ведется работа по повышению эффективности национального законодательства в сфере ПОД, основанная на анализе передового мирового опыта, рекомендациях ФАТФ и ЕАГ14. С целью координации и взаимодействия уполномоченных правоохранительных, контролирующих и надзирающих органов в области ПОД на постоянной основе функционирует межведомственная рабочая группа. Ее деятельность позволяет оперативно внедрять на практике наиболее перспективные методики, приемы и способы предупреждения, выявления и пресечения типичных схем легализации (отмывания) преступных доходов, а также обсуждать и вносить конкретные предложения по устранению выявленных недостатков. В частности, на основе новой редакции рекомендаций ФАТФ, принятой в феврале 2012 г., а также по итогам двух оценочных миссий — МВФ и Всемирного банка (2004 г.) и ЕАГ (2008 г.) продолжается процесс оптимизации национального законодательства, в том числе ст. 235 Уголовного кодекса Республики Беларусь. Вместе с тем, несмотря на наличие положительных тенденций, существующая система мер требует дальнейшего совершенствова- ния. Представляется, что основу государственной политики в данной сфере должна составлять объединенная единым замыслом стратегия (концепция) противодействия легализации (отмыванию) доходов, приобретенных преступным путем, на средне- и долгосрочный период (до 2020— 2030 гг.). Она должна включать угрозу не только финансово-кредитной системе страны, но и в целом национальной безопасности Республики Беларусь. 4. В качестве приоритетного направления национальной системы ПОД целесообразно предусмотреть использование так называемого риск-ориентированного подхода согласно первой рекоменда- В нашей стране при координирующем содействии ДФМ КГК и Национального банка постоянно ведется работа по повышению эффективности национального законодательства в сфере ПОД, основанная на анализе передового мирового опыта, рекомендациях ФАТФ и ЕАГ. научно обоснованный, учитывающий передовой зарубежный и национальный опыт комплекс мер всех заинтересованных субъектов. Основными элементами подобной “антиотмывочной” стратегии могут стать следующие направления. 1. Приоритет общепризнанных норм и принципов международного права в рассматриваемой сфере правоотношений, рекомендаций ведущих международных, региональных организаций и институтов (ООН, ЕС, G-8, G-20, ФАТФ, ЕАГ, Базельского комитета по банковскому надзору и др.). 2. Признание несостоятельности правовых и иных теорий, оправдывающих возможность отмывания противоправных доходов, а также обосновывающих необходимость ослабления и ограничения ответственности за данное преступление в различных правовых формах. 3. Закрепление базовой установки о том, что легализация (отмывание) доходов, приобретенных преступным путем, представляет ции ФАТФ15. Этот подход позволяет уполномоченным государственным органам и организациям в рамках требований ФАТФ гибко применять набор уже имеющихся мер для того, чтобы более эффективно концентрировать свои ресурсы и принимать превентивные меры, соответствующие характеру выявленных и прогнозируемых рисков в рассматриваемой сфере [6, с.10, 11]. 5. Отмена так называемых пороговых значений финансовых операций, подлежащих особому контролю, не только для банков, но и для иных лиц, осуществляющих финансовые операции. 6. Расширение перечня предикатных преступлений, прежде всего налоговых, легализация (отмывание) доходов от которых подлежит уголовной ответственности по ст. 235 Уголовного кодекса Республики Беларусь. 7. Совершенствование ст. 235 Уголовного кодекса Республики Беларусь, в первую очередь, путем отмены примечаний 1 и 2. Это позволит установить уголовную ответ- ЕАГ создана в 2004 г., ее членами являются: Республика Беларусь, Республика Индия, Республика Казахстан, Китайская Народная Республика, Кыргызская Республика, Российская Федерация, Республика Таджикистан, Туркменистан и Республика Узбекистан. В составе наблюдателей ЕАГ 14 государств: Италия, США, Украина, Германия, Молдова, Турция, Армения, Афганистан, Литва, Польша, Сербия, Черногория, Франция и Монголия, а также 18 международных и региональных организаций: Контртеррористический комитет ООН, Управление ООН по наркотикам и преступности, Интерпол, ОБСЕ, ОДКБ, Исполком СНГ, Евразийское экономическое сообщество (ЕврАзЭС), Шанхайская организация сотрудничества (ШОС), ФАТФ, Группа “Эгмонт”, Всемирный банк, МВФ, Европейский банк реконструкции и развития (ЕБРР), Евразийский банк развития (ЕАБР), Азиатский банк развития (АБР), Азиатско-Тихоокеанская группа по борьбе с отмыванием денег (АТГ), Комитет экспертов Совета Европы (МАНИВЭЛ), Группа разработки финансовых мер борьбы с отмыванием денег на Ближнем Востоке и в Северной Африке (МЕНАФАТФ). 15 В феврале 2012 г. на пленарном заседании ФАТФ принята новая редакция 40 рекомендаций, первая из которых называется “Оценка рисков и применение риск-ориентированного подхода”. 14 55 Банкаўскi веснiк, ЛIСТАПАД 2012 íéóäÄ áêÖçàü ственность за “самоотмывание”, а также за легализацию доходов коррупционеров в форме приобретения ими для собственных нужд движимого и недвижимого имущества (например, дорогостоящих предметов роскоши). 8. Установление ответственности, прежде всего, банковских работников, за распространение инсайдерской информации. 9. Продолжение совершенствования и внедрения в практику в банковском и в предпринимательском секторе единых стандартов корпоративной этики, которые устанавливают основанные на законе правила поведения руководства и сотрудников субъектов хозяйствования, а также стимулируют активное противодействие втягиванию их персонала в незаконную деятельность, в том числе связанную с отмыванием преступных доходов. 10. Активизация обмена передовым опытом, повышение квалификации и переподготовка специалистов Национального банка в сфере ПОД, коммерческих банков, иных лиц, осуществляющих финансовые операции, а также правоохранительных и контролирующих органов, прежде всего, непосредственно отвечающих за надзор и внутренний контроль в данной сфере. 11. Проведение целенаправленной информационной кампании в печатных и электронных масс-медиа по доведению до населения страны принимаемых мер в рассматриваемой сфере, в том числе с целью повышения уровня правового сознания в обществе, а также для улучшения инвестиционного климата. 12. Координация и взаимодействие с мировым, национальным банковским и бизнес-сообществом с целью обеспечения наиболее благоприятного функционирования на территории нашей страны коммерческих банков, субъектов хозяйствования, заинтересованных в долгосрочных инвестициях в экономику Беларуси. Подобного рода стратегический документ может выступать в качестве отраслевого по отношению к базовой Концепции национальной безопасности Республики Беларусь и гармонично сочетаться с Концепцией развития банковской системы, Государственной программой борьбы с организованной преступностью и коррупцией. В заключение следует отметить, что только совместные усилия уполномоченных государственных органов, Национального банка, иных финансово-кредитных институтов, различных субъектов предпринимательской деятельности и граждан Республики Беларусь позволят выработать стойкий иммунитет у финансовокредитной системы нашей страны к любым попыткам отмывания преступных доходов. ÄÎÂÍÒÂÈ ÅÄçúäéÇëäàâ, ͇̉ˉ‡Ú ˛Ë‰Ë˜ÂÒÍËı ̇ÛÍ Источники: 1. Репецкая, А.Л. Транснациональная организованная преступность //Автореф. дисс. ... док. юрид. наук. — М.: ИГиП РАН, 2001. — 37 с. 2. Nigel Morris. The Global Threat to the Banking Community //Money laundering, 1995, November. 3. Иванов, Р.Ф. Мафия в США. — Смоленск: Русич, — 2000. — С. 400—402. 4. Глущенко, Г. Хавала — пережиток прошлого на службе глобализации //Мировая экономика и международные отношения, 2004. — № 5. — С. 18—26. 5. Рекомендации ФАТФ. Международные стандарты по противодействию отмыванию денег, финансированию терроризма и финансированию распространения оружия массового уничтожения / Пер. с англ. — М.: Вече, 2012. — 176 с. 56