Обзор рынков и позиций

advertisement

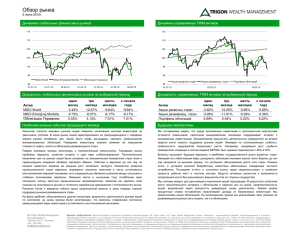

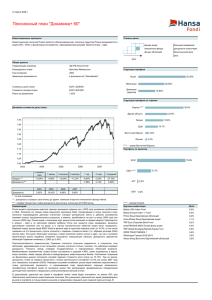

Обзор рынков и позиций октябрь 2009 г. 05.11.2009 Рынки акций (EUR) % 2009 10 YTD Рынки облигаций (EUR) % P/E 2009 Доходность при погашении облигаций 2009 10 YTD 2 года 10 лет США -2,6 8,6 17,0 -0,4 -4,3 0,9 3,5 Еврозона -2,3 19,4 15,2 0,8 6,5 1,1 3,3 Япония Л. Америка -2,6 0,8 0,1 70,5 36,1 16,6 - - 0,2 - 1,4 - Азия -1,9 23,1 21,7 - - - - ЦВЕ 0,9 32,3 14,4 - - - - Россия 3,8 79,5 10,4 - - - - Все данные приведены как среднеарифметические на основании прогнозов банков Morgan Stanley, Merrill Lynch, Citigroup, JPMorgan и МВФ. * Текущий курс по состоянию на 5.11.2009 Доходность глобальных рынков Коротко о рынках Стремительное оздоровление экономики благодаря мерам по экономическому стимулированию Денежно-кредитная политика по-прежнему направлена на экономический рост, мы не видим реальной угрозы ускорения темпа инфляции Значительное восстановление промышленного производства, цикл товарно-материальных запасов благоприятствует дальнейшему росту Спрос находится под давлением, но ситуация будет налаживаться в ходе экономического оздоровления Финансовые результаты за третий квартал, в большинстве своем, превзошли ожидания, однако реакция на высокие результаты в этот раз была менее бурной, чем в предыдущих кварталах Доходность активов с более высокой степенью риска в этом году была высокой, что вызывает опасения завышенных оценок Мы считаем, что оценки акций все еще адекватные, а макроэкономические условия, на наш взгляд, благоприятствуют акциям Мы по-прежнему отдаем предпочтение акциям и положительно относимся к развивающимся рынкам и российским акциям, также мы снизили степень риска в классе ценных бумаг с фиксированным доходом и более высокой степенью риска Доходность рынков акций за последние 12 месяцев пункты пункты 160 160 140 140 120 120 100 100 80 80 60 10/2008 01/2009 03/2009 Акции США (EUR) 05/2009 Развивающиеся рынки (EUR) 60 07/2009 09/2009 Акции Европы (EUR) Акции Японии (EUR) Источник: Bloomberg Доходность рынка облигаций за последние 12 месяцев 180 160 140 120 100 80 10/08 12/08 02/09 04/09 06/09 08/09 10/09 JPM organ MAGGIE EM U Govt Bond Index JPM organ Credit Index Investment Grade JPM organ GBI-EM Broad Diversified USD Unhedged M errill Lynh High Yield Index Источник: Bloomberg Важная информация: приведенный в конце данного документа отказ от ответственности является его неотъемлемой частью. 1 График 1. Рост реального ВВП в ряде стран, с учетом сезонных изменений, кв/кв в годовом исчислении Денежно-кредитная политика по-прежнему направлена на экономический рост Хотя некоторые программы экономического стимулирования подошли к концу, денежно-кредитная политика по всему миру все еще направлена на ускорение экономического роста. В действительности, уже имеет место ужесточение денежно-кредитной политики: так, например, центробанки в Норвегии и Австралии уже повысили ставку рефинансирования, а правительство США завершило программу выкупа долгосрочных казначейских облигаций. Тем не менее, мы считаем, что нет причин ожидать повышения процентной ставки в США и Европе ранее, чем в третьем квартале следующего года. Среди инвесторов возникают опасения ускорения темпа инфляции, что повлечет за собой ужесточение денежно-кредитной политики, однако мы не видим никаких факторов, помимо повышения цены на сырую нефть, которые могли бы оказать ощутимое воздействие на темп повышения цен в ближайшем будущем. Таким образом, мы ожидаем, что темп базовой инфляции будет оставаться умеренным. Общий годовой темп инфляции, который также учитывает уровень цен на энергоносители и продукты питания, увеличится в начале следующего года, так как в феврале 2009 года цена на нефть достигла самого низкого уровня (График 3). Но мы полагаем, что затем темп инфляции снова будет снижаться из-за того, что потребительский спрос по всему миру все еще уязвим, и компаниям тяжело дается повышение цен. IV кв. '08 I кв. '09 II кв. '09 III кв. '09 Франция Великобритания Япония -4 -3 -2 -1 % 0 1 2 Source: Bloomberg График 2. Воздействие мер стимулирования на рост ВВП в США 4 3,3 3 2,2 2 2 1,5 1,1 0,4 1 0 -0,6 -1,5 I kv II kv III kv IV kv I kv II kv III kv IV kv -1 2009 -2 2010 Воздействие мер стимулирования на рост ВВП, в тыс Источник: Goldman Sachs График 3. Изменение общего и основного индекса потребительских цен CPI в США, Европе и Японии, г/г, и динамика цены на сырую нефть 6 150 4 100 2 0 50 -2 2007 2008 2009 -4 USD/баррель Cогласно предварительным оценкам темп экономического роста в США в третьем квартале составил 3,5% в годовом исчислении. Увеличение реального ВВП, в первую очередь, отражает увеличение объема частного потребления, экспорта, частных капиталовложений, государственных расходов и капиталовложений на рынке жилья. Самое большое воздействие на рост ВВП оказало увеличение объема частного потребления, составившее в прошлом квартале 3,4%. По всей видимости, рост был вызван мерами налоговой стимуляции, принятыми в течение последних кварталов. По словам аналитиков из Goldman Sachs, государственные программы экономического стимулирования оказали ощутимое воздействие на экономический рост в последних кварталах, и в перспективе это воздействие будет ослабевать (График 2). Это весьма разумное заключение, так как программы мгновенного действия, такие как программа выкупа старых автомобилей (“cash-for-clunkers”) и льготы для тех, кто впервые приобретает дом, либо подходят к завершению, либо уже завершились. Хотя положительное воздействие программ стимулирования и будет ослабевать, аналитики из Goldman Sachs утверждают, что воздействие будет продолжаться вплоть до второго квартала 2010 года благодаря программам, которые, как, к примеру, программа, ориентированная на развитие инфраструктуры, имеют более длительные сроки исполнения. Германия в %, в годовом исчислении Стремительное оздоровление экономики благодаря мерам по экономическому стимулированию США % В течение последних нескольких кварталов глобальная макроэкономика шла по пути стремительного восстановления. Во втором квартале темп экономического роста стал положительным в ряде стран в еврозоне, и, по предварительным оценкам, рост значительно ускорился в третьем квартале в США (График 1). Процесс оздоровления экономики проходит быстрее, чем того можно было ожидать, благодаря незамедлительной реакции на кризис со стороны правительств и центробанков в странах по всему миру. Мы полагаем, что макроэкономическая ситуация будет продолжать улучшаться, так как денежно-кредитная политика по-прежнему направлена на стимуляцию экономического роста, благотворное воздействие на который также оказывают цикл изменения уровня товарноматериальных запасов и государственные программы экономического стимулирования. 0 Общий индекс CPI в Европе Общий индекс CPI в США Общий индекс CPI в Японии Индекс CPI в Европе Индекс CPI в США Сырая нефть, марки Brent (пр.шк.) Индекс CPI в Японии Источник: Bloomberg График 4. Коэффициент использования производственных мощностей в % от общей производительности, с учетом сезонных колебаний 90 85 80 % Экономика 75 70 65 90 92 94 96 98 США 00 02 04 06 08 Еврозона Источник: Bloomberg Важная информация: приведенный в конце данного документа отказ от ответственности является его неотъемлемой частью. 2 Спрос, по всей видимости, будет восстанавливаться в ходе оздоровления экономики До сих пор рост потребительского спроса был, по большей части, вызван программами стимулирования, дальнейшее же улучшение ситуации зависит от темпов восстановления экономической активности. В последние месяцы дела у предприятий шли сравнительно хорошо, и многим удалось получить прибыль и улучшить свои финансовые результаты. Условия финансирования также улучшились. Тем не менее, компании еще не готовы расширяться и нанимать людей. Растущая безработица и необходимость погашать существующие долги сдерживают потребительские расходы. Столь осторожное поведение со стороны предприятий, однако, является нормальным и, скорее всего, еще какое-то время будет продолжаться (в этом и следующем квартале), но со временем ситуация начнет улучшаться. Учитывая это, мы ожидаем, что капиталовложения предприятий также какое-то время будут оставаться на низком уровне. Кроме того, низкое, с точки зрения исторической тенденции, значение коэффициента использования производственных мощностей (График 4) указывает на отсутствие необходимости капиталовложений. Тем не менее, это не означает, что на данном этапе инвестиции в основной капитал не могут значительно ускорить экономический рост. В ходе кризиса были закрыты некоторые производства, которые вновь будут открываться в процессе оздоровления экономики, что, в свою очередь, потребует определенных капиталовложений. Промышленное производство будет стимулировать рост Мы считаем, что важную роль в росте экономической активности сыграет реальный сектор, и ожидаем, что объем промышленного производства будет стабильно расти. Стремительное сокращение товарно-материальных запасов, происходившее начиная с четвертого квартала 2008 года, породило спекуляции о грядущей необходимости их пополнения. В последнем квартале мы уже наблюдали благотворное воздействие замедления темпа сокращения товарно-материальных запасов (График 4) на экономическую ситуацию в целом. Страны Азии уже переживают стремительное восстановление объемов промышленного производства. Индексы деловой активности в производственном секторе растут, а в ряде крупных стран они уже достигли значений, предполагающих подъем (График 5), что, в свою очередь, означает перспективу дальнейшего улучшения ситуации в данной области. График 5. Уровень товарно-материальных запасов, согласно исследованию деловой активности в секторе производства США ISM, с учетом сезонных колебаний 55 50 45 40 35 30 90 Источник: Bloomberg График 6. Индекс производственного сектора PMI 60 50 40 30 20 2006 США 2007 2008 Еврозона 2009 Китай Япония Источник: Bloomberg График 7. Увеличение объема экспорта в Китае, г/г 60 40 Экономика Китая растет в самом быстром темпе за последний год % 20 0 -20 2006 2007 2008 2009 -40 Изменение объема экспортной торговли в Китае, г/г Источник: Bloomberg График 8. Рынок акции по-прежнему более привлекателен, чем ценные бумаги с фиксированным доходом 4 2 % В Китае индекс деловой активности PMI достиг самой высокой отметки за последние 18 месяцев: сейчас значение индекса составляет 55,2 пункта, и это означает, что экономика Китая вновь стремительно растет. В действительности, в третьем квартале реальный ВВП Китая увеличился на 8,9% в годовом исчислении, т.е. темп экономического роста был самый высокий за последний год. Хотя многие инвесторы сомневаются в достоверности опубликованных Китаем данных о ВВП, этa информация достаточно надежна, чтобы заключить, что третья в мире по величине экономика переживает стремительный подъем. Возникают опасения относительно продолжительности столь быстрого роста китайской экономики, так как до сих пор рост, по большей части, зависел от инвестиций в основной капитал, стимулируемых государственными программами. Благоприятным признаком, однако, стало увеличение объема внутреннего потребления в Китае, на что указывает резкий скачок в розничной продаже, наблюдавшийся в последние месяцы и составивший около 15%. Кроме того, объем экспорта также начал увеличиваться, хотя, по сравнению с прошлым годом, темп роста по-прежнему остается на отрицательной территории (График 7). 92 94 96 98 00 02 04 06 08 Индекс уровня товарно-материальных запасов на производствах ISM , с учетом сезонных колебаний 0 00 01 02 03 04 05 06 07 08 09 -2 -4 Доходность по дивидендам компаний S&P 500 - Реальная доходность 10-летних государственных облигаций США Источник: Bloomberg Важная информация: приведенный в конце данного документа отказ от ответственности является его неотъемлемой частью. 3 Прогноз рынков акций Финансовые рынки Рынки в октябре В начале октября доверие инвесторов и их готовность к принятию риска продолжали расти. Все внимание было сосредоточено на финансовых результатах компаний за третий квартал. Сезон доходов, первая половина которого к концу прошлого месяца была уже позади, по большей части, принес неожиданно хорошие новости: в США более 80% компаний, входящих в перечень индекса S&P500 превзошли ожидания аналитиков. Тем не менее, неожиданно хорошие результаты не вызвали столь сильной положительной реакции, как это было в двух предыдущих сезонах. В течение октября отношение инвесторов к риску постепенно менялось по ряду причин. Во-первых, после продолжавшегося семь месяцев подряд роста на рынках акций, оценки стали менее привлекательными, а, вовторых, возникли опасения того, что экономический рост замедлится после завершения государственных программ экономического стимулирования, или что стремительное оздоровление повлечет за собой преждевременное ужесточение денежно-кредитной политики. Таким образом, к концу месяца рынок акций в США упал на 2%, по сравнению с началом месяца. Беспокойство относительно экономических перспектив усилилось после того, как в конце месяца были опубликованы неутешительные экономические показатели. Согласно опубликованным данным, в сентябре впервые за пять месяцев потребители сократили свои расходы; это произошло сразу после завершения государственной программы выкупа старых автомобилей (“cash-forclunkers”). Уровень потребительского доверия снизился, а объем продаж нового жилья сократился, что лишь усилило опасения того, что спрос в ближайшем будущем упадет. Европейский союз начал пересматривать ситуацию с выкупленными компаниями, чтобы убедиться, что предоставляемая банкам финансовая поддержка со стороны государств не угрожает конкуренции в секторе. Японский рынок акций опустился на 1%, и ситуация на рынке в конце месяца уже не была такой тяжелой благодаря неожиданно хорошим экономическим показателям. Объем розничной продажи сократился в меньшей степени, чем предполагалось, а процент безработных неожиданно снизился. Акции стран Азии без учета Японии упали на 0,6%. Тем не менее, ситуация на развивающихся рынках была более благоприятной, чем на развитых рынках, и доходность развивающихся рынков была близкой к нулю, так как рост акций, наблюдавшийся в течение месяца, был нейтрализован на последней неделе месяца, когда акции неожиданно резко упали на 5,5%. Доходность ценных бумаг с фиксированным доходом на развивающихся рынках также была недалека от нуля, и рост составил всего лишь 0,1%. Доходность акций сильно различалась в зависимости от региона: лидировали Китай, Польша и Россия, где доходность за месяц составила 6,4%, 6,1% и 4,5% соответственно, тогда как рынки акций в Корее и Индии упали на 6% и 4% соответственно. Российский рынок мог бы достичь непревзойденного результата, если бы не коррекция цен, произошедшая на последней неделе месяца, в результате которой рынок упал на 10%, нейтрализовав значительную долю прибыли. Несмотря на это, доходность региона за месяц составила +4,5%. В стране не произошло никаких значительных событий, которые могли бы повлечь за собой столь стремительное падение рынка в конце месяца. На наш взгляд, это была волна реализации 0,05 -0,1 Акции Облигации развивающихся рынков Рискованные облигации Облигации предприятий Правительственные облигации Развивающиеся рынки Россия Восточная Европа Европа Тихоокеанский регион -0,05 США 0 Перевес Облигации Недовес -0,15 Обзор Балтийского инвестиционного центра балтийского банкинга Swedbank по состоянию на 5 ноября 2009 года. Развитые рынки. Из развитых рынков мы попрежнему считаем наиболее привлекательными акции европейского региона. По сравнению с США ликвидность и уровень цен акций европейского региона представляются более благоприятными. Высокий коэффициент бета европейского рынка акций позволяет ожидать более высокой по сравнению с другими развитыми рынками доходности, в случае если положительные прогнозы относительно акций сбудутся. Японский рынок акций, возможно, обладает довольно высоким потенциалом роста благодаря имевшему прежде место большому отставанию по сравнению с рынками акций США и Европы, и поддержке ликвидности со стороны японского центробанка. Но в силу низкой привлекательности ценового уровня рынка акций региона, связанной с премиями за риск и предполагаемым ростом прибыли, возникают сомнения в отношении реализации этого потенциала. Глобальные развивающиеся рынки. Свой положительный прогноз относительно рынков акций мы реализуем посредством перевеса акций развивающихся рынков. После имевшего место периода быстрого восстановления экономики можно ожидать, что поддержка улучшающегося экономического цикла теперь будет слабой, хотя и сохранится. Центральная и Восточная Европа. От акций развивающейся Европы, в отличие от других регионов, мы не ждем сильного роста, поскольку акции наиболее крупных и ликвидных предприятий подорожали, а интерес институциональных инвесторов к малоликвидным акциям, очевидно, восстановится не скоро. Основные показатели Польши, Чехии и Венгрии также свидетельствуют о замедлении темпов восстановления экономики в регионе. Россия. Несмотря на значительные колебания на российских рынках акций, мы по-прежнему уверены в том, что они могут предлагать более высокую доходность. Однако в случае общей коррекции рынка потери в России могут оказаться больше, чем в других регионах. Основанием сохранять позитивный настрой служат более выгодные ценовые уровни на российских рынках акций по сравнению с другими развивающимися рынками. С учетом положительных тенденций геополитического развития следует принять во внимание возможность снижения премии за риск российских акций. Прогноз рынков облигаций Россия Правительственные облигации. Общий прогноз относительно правительственных облигаций в условиях восстанавливающейся экономики неблагоприятен. Возможное повышение процентных ставок отрицательно повлияло бы на цены облигаций. Поскольку дальнейшее движение финансовых рынков становится менее определенным, некоторое снижение рисков в портфелях представляется разумным. Поэтому мы приблизим долю правительственных облигаций ближе к нейтральной аллокации, чтобы уменьшить долю рискованных облигаций. Облигации предприятий. В целях снижения рисков мы сократили перевес рискованных облигаций и сделали нейтральными доли облигаций предприятий с высоким и спекулятивным рейтингом. Облигации развивающихся рынков. Прогноз относительно облигационных инструментов развивающихся рынков остается положительным благодаря улучшению экономического цикла. Важная информация: приведенный в конце данного документа отказ от ответственности является его неотъемлемой частью. 4 прибыли инвесторами, спровоцированная переменой в отношении инвесторов к риску, последовавшей за периодом, когда доходность российского рынка значительно превосходила доходность на других рынках. На доходности рынка в Китае благотворно отразились высокие показатели ВВП, а в случае Польши важную роль сыграло повышение предварительной оценки темпа роста ВВП рядом крупных брокерских компаний, в число которых также вошло аналитическое подразделение Bank of America-Merrill Lynch. выбора акций в промышленном и инфотехнологическом секторах. Доходность ориентированного на акции быстрорастущих американских компаний фонда Pictet US Equity Growth Selection составила -2,8%. На данный момент фонд проявляет особый интерес к технологическому сектору и сектору потребительских товаров долгосрочного использования, финансовому и энергетическому секторам, тогда как фонд сохраняет слабые позиции в производстве товаров широкого потребления. Прогноз Индекс европейского рынка акций DJ Stoxx 600 в октябре упал на 2,3%. Доходность обладающих самым высоким приоритетом в нашем портфеле фондов Franklin Templeton Mutual European и JPM Europe Strategic Value (на данный момент обладающим слабыми позициями в финансовом секторе и секторе телекоммуникаций; на доходности фонда в третьем квартале положительно отразились сильные позиции в секторе программного обеспечения и слабые позиции в секторе мобильных телекоммуникаций) составила -3,5% и -1,6% соответственно. Доходность фонда JPM Europe Dynamic Mega Cap составила -2,8%; наибольшее предпочтение фонд отдает финансовому сектору и держит свои основные позиции в Banco Santander, HSBC, Credit Suisse. Несмотря на то, что в последнее время на рынках акций наблюдаются большие колебания, мы считаем, что акции будут по-прежнему предоставлять лучшие возможности инвестирования по сравнению с облигациями. Основу положительного отношения к акциям составляют продолжающееся улучшение макроэкономической ситуации, хорошая ликвидность и разумные уровни цен на акции. Рынки акций хорошо восстановились после низкого уровня в начале этого года, и после такого роста нельзя утверждать, что акции по-прежнему недооценены. Однако ни в исторической перспективе, ни по сравнению с правительственными облигациями уровень цен не стал слишком высоким. Отношение цены акции к цене продажи как на развивающихся, так и на развитых рынках приблизилось к среднему за 15 лет уровню. По сравнению с ожидаемой доходностью облигаций акции предоставляют также более высокую дивидендную доходность (рис. 8). Уменьшение привлекательности уровня цен указывает, скорее, на медленный рост, чем на продолжение бурного роста на рынках акций. Одним из главных рисков на рынках акций мы считаем слишком высокие ожидания аналитиков в отношении продаж и роста прибыли предприятий в 2010 году. Во втором и третьем кварталах нынешнего года прибыль предприятий во многих случаях благодаря успешному сокращению расходов превзошла ожидания аналитиков, и мы считаем, что прибыль будет оставаться достаточно хорошей, хотя на будущий год планка для предприятий уже установлена значительно выше. Следовательно, соответствовать ожиданиям в 2010 году будет труднее, и если переключить внимание с результатов нынешнего года на следующий год, ситуация на рынках может стать более тяжелой. Возможно, что прибыль следующего года будет в фокусе после начала публикации отчетов о прибыли за четвертый квартал. Взгляд на фонды Акции Индекс акций США S&P500 в октябре снизился на 2,0%. К моменту завершения месяца доходность фонда JPMF US Value составила +0,6%, а доходность фонда T.Rowe Price US Large Cap Value +0,4%. Фонд T.Rowe Price сохраняет сильные позиции в секторе информационных технологий (Microsoft) и слабые позиции в финансовом секторе (самая крупная абсолютная доля в диверсифицированных финансовых компаниях, таких как Bank of America, JPM) и секторе коммунальных услуг, тогда как фонд JPMF придерживается сильных позиций в финансовом секторе и секторе здравоохранения. В третьем квартале доходность фонда была сравнительно низкой из-за неблагополучного 5 Индикатор рынка акций глобального масштаба – индекс MSCI World – в октябре снизился на 1,8%; доходность нашей доли в фонде T.Rowe Price Global Equity была ниже значения индекса на 3,8%. Фонд сохраняет сильные позиции на развивающихся рынках (в особенности в Латинской Америке) и проявляет малый интерес к акциям японского рынка; фонд отдает предпочтение секторам здравоохранения и телекоммуникаций и сохраняет слабые позиции в финансовом секторе (из-за неопределенности перспектив). Эталонный индекс развивающихся рынков MSCI EM в октябре остался без изменений. Доходность одного из наших самых крупных вложений на развивающихся рынках – фонда акций T.Rowe Price EM – к моменту завершения месяца составила +1%; на данный момент фонд попрежнему отдает предпочтение секторам, зависящим от внутреннего спроса, таким как финансовый сектор, секторы потребительских товаров долгосрочного использования и товаров широкого потребления (потребление является ключевым ориентиром на развивающихся рынках), а также сектору инфраструктуры из-за направленных на него крупных пакетов стимулов. Фонд сохраняет слабые позиции в секторе коммунальных услуг из-за перспективы медленного роста. В частности, рынки акций Азии в октябре опустились, согласно индексу MSCI AC Asia Pacific Index, на 1,3%. Стоимость фонда Franklin Templeton Asian Growth снизилась на 1,1%; руководство фонда придерживается агрессивной политики, и поэтому его доходность сильно отклоняется от средних показателей рынка. Около 26% портфеля составляют инвестиции на Таиланде; предпочтение отдается потребительскому сектору и сектору энергетики. Доходность ориентированного в большей степени на развитые рынки (в особенности, на Японию, доля развивающихся рынков составляет около 15%) фонда акций JPM Pacific Equity Fund составила +0,9%, фонд отдает предпочтение ситуации на внутренних азиатских рынках и сохраняет сильные позиции на развивающихся рынках Азии и слабые позиции на рынках Австралии. В целом, индекс японского рынка акций Nikkei 225 в октябре опустился на 1%, тогда как доходность нашего инвестиционного фонда Franklin Templeton Japan была еще на 1,8% ниже. Индекс российского рынка акций MSCI Russia в октябре вырос на 4,5%, тогда как стоимость фонда Swedbank Russian Equity Fund выросла на 4,1%. Не было внесено никаких значительных изменений в структуру портфеля фонда. Позиции фонда во многом соответствуют эталонному индексу: фонд отдает предпочтение секторам добычи природных ресурсов и сохраняет сильные позиции в Rosneft и Surgutneftegas. Доходность фонда East Capital Russia в октябре составила +3,5%, фонд отдает предпочтение компаниям, деятельность которых связана с энергетикой, наибольшую долю портфеля составляет Sberbank. Индекс рынка акций Восточной Европы (без учета России) DJ Stoxx EU Enlarged к концу октября поднялся на 0,9%, тогда как доходность фонда Swedbank Eastern Europe составила -2,6%. Фонд вновь ослабил свои позиции в Сербии и Болгарии и, в то же время, увеличил свои позиции в тройке центральноевропейских стран и Турции; фонд намерен придерживаться этой стратегии, и в ближайшем будущем основную долю портфеля будут составлять акции тройки центральноевропейских стран и Турции. Стоимость фонда East Capital Balkan в октябре снизилась на 2,2%. Доходность облигаций развивающихся рынков также была положительной: доходность фонда Julius Baer Emerging Bond Fund, инвестирующего в облигации, номинированные в свободно конвертируемой валюте, в октябре составила +0,1%. В то же время, стоимость фонда BlueBay EM Local Currency Bond Fund, инвестирующего в облигации, номинированные в местной валюте, выросла на 1,9%. Фонд сохраняет сильные валютные позиции в Турции, Бразилии и Мексике, сильные позиции по процентным ставкам в Чили и Таиланде, а также уровень ликвидности поднялся до 35%. Доходность фонда Julius Baer Absolute Return Bond Fund составила -0,2%; фонд увеличил позиции в ценных бумагах с высокой степенью кредитного риска в странах Азии, а также позиции в валютных активах на развивающихся рынках. Сырье В октябре доходность фонда JPM Global Natural Resources составила +3,5%. По сравнению с другими схожими фондами JPM обладает значительно меньшими позициями в секторе энергетики и на данный момент оказывает предпочтение компаниям, деятельность которых связана с золотом и драгоценными металлами. Стоимость фонда Julius Baer Commodity Fund в октябре увеличилась на 5,1%; фонд обладает сильными позициями в энергетическом секторе и слабыми позициями в секторе металлов и в сельскохозяйственном секторе (предпочтение отдается производству сахара, кофе и какао бобов). Тем временем, эталонный для данного класса активов индекс Rogers International Commodity Index в октябре поднялся на 5,8%. Облигации с фиксированным доходом Европейский рынок облигаций завершил октябрь на положительной территории: индекс JPM Maggie к моменту завершения месяца вырос на 0,2%. Доходность фонда T.Rowe Price Euro Corporate Bond Fund в октябре составила +1%; фонд придерживается слабых позиций в государственных облигациях и европейских высокодоходных облигациях, а также обладает сильными позициями в финансовом секторе и с осторожностью относится к секторам, подверженным цикличности. Отказ от ответственности: Настоящий исследовательский отчет был подготовлен аналитиками из Балтийского инвестиционного центра AS Swedbank в Эстонии, AS Swedbank в Латвии и AB Bankas Swedbank в Литве (далее вышеперечисленные банки и любой из их отделов или аффилированных компаний совместно именуемые Swedbank Baltic Banking). Деятельность исследовательского отдела отличается от деятельности иных кредитных учреждений Swedbank Baltic Banking, и, таким образом, мнения, высказанные в исследовательском отчете, могут отличаться от мнений, высказанных другими работниками Swedbank Baltic Banking. Настоящий отчет основан на информации, доступной общественности, которая считается надежной и отражает личные и профессиональные мнения аналитиков в отношении такой информации. Отчет отражает понимание аналитиками информации на момент проведения исследования, и такое понимание может измениться из-за перемены обстоятельств. Настоящий отчет подготовлен в соответствии с навыками аналитиков, и, по имеющимся у них сведениям, настоящий отчет является точным и достоверным, однако ни одно из предприятий, принадлежащих Swedbank Baltic Banking или ее директорам, служащим или работникам не несет никакой ответственности в случае, если обстоятельства, представленные в отчете, окажутся неточными или недостоверными. Представленные Вам результаты исследования являются информирующими по своей сути. Настоящий отчет ни коим образом не должен восприниматься как обещание или подтверждение со стороны Swedbank Baltic Banking или любого из ее директоров, служащих или работников того, что события, описанные в отчете, произойдут или что прогнозы окажутся правдой. Настоящий отчет также не может быть воспринят как рекомендация к инвестированию в ценные бумаги, к совершению финансовых сделок или к действиям любого рода. Swedbank Baltic Banking и ее директоры, служащие и работники не будут нести ответственность за любые убытки, понесенные Вами в результате того, что вы доверились настоящему отчету. Мы подчеркиваем, что прогнозирование развития экономической ситуации или цен на активы в определенной степени являются спекулятивным по своей сути, и реальная ситуация может развиваться иным образом, нежели предполагается в настоящем отчете. Историческая доходность не гарантирует схожей доходности в будущем и не является показателем направления будущей динамики. Инвестиции на зарубежных рынках восприимчивы к изменениям обменных курсов иностранных валют, которые могут оказать воздействие на прибыль, получаемую инвестором. В СЛУЧАЕ ЕСЛИ ВЫ РЕШИТЕ ДЕЙСТВОВАТЬ В СООТВЕТСТВИИ С НАСТОЯЩИМ ОТЧЕТОМ, ВЫ ОБЯЗАНЫ ПРОВЕРИТЬ И ОЦЕНИТЬ ЭКОНОМИЧЕСКУЮ РАЗУМНОСТЬ И РИСКИ, СВЯЗАННЫЕ С ТАКИМ ДЕЙСТВИЕМ, САМОСТОЯТЕЛЬНО. Customer support 1717 E mail privaat@swedbank.ee www.swedbank.ee 6 Liivalaia 8, 15040 Tallinn Phone 888 1610 Fax 888 1620