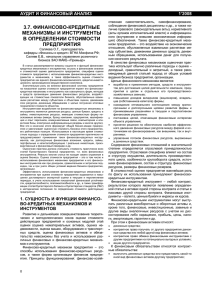

теоретические и методические подходы к формированию

advertisement

-1- ТЕОРЕТИЧЕСКИЕ И МЕТОДИЧЕСКИЕ ПОДХОДЫ К ФОРМИРОВАНИЮ КАТЕГОРИАЛЬНО-ПОНЯТИЙНОГО АППАРАТА В СФЕРЕ ФИНАНСОВО-КРЕДИТНОГО РЫНКА И ЕГО АНТИМОНОПОЛЬНОГО РЕГУЛИРОВАНИЯ Королева Анна Константиновна ассистент кафедры «Государственное управление и финансы», Орловский государственный технический университет, Орел, Россия anya_ma@mail.ru В статье делается вывод о неэффективности категориально-понятийного аппарата в сфере финансово-кредитного рынка и его антимонопольного регулирования в Российской Федерации. В связи с этим в статье сформулирован категориально-понятийный аппарат в данной сфере. Предлагается формирование Кодекса законов Российской Федерации «О финансово-кредитных рынках в Российской Федерации». Ключевые слова: финансово-кредитный рынок, финансово-кредитная услуга, категориально-понятийный аппарат, конкуренция, монополизм, модернизация законодательства, кодекс законов. THEORETICAL AND METHODOLOGICAL APPROACHES TO THE FORMATION OF CATEGORIAL-CONCEPTUAL APPARATUS IN THE FIELD OF FINANCIAL AND CREDIT MARKETS AND ANTIMONOPOLY REGULATION OF IT Koroleva A.K. anya_ma@mail.ru The article concludes that inefficient categorial-conceptual apparatus in the field of financial and credit markets and antimonopoly regulation of the financial and credit markets in the Russian Federation. In this regard, categorial-conceptual device in this field is formulated at the article. It is proposed the formation of the Code of the Russian Federation «About the financial and credit markets in the Russian Federation». Keywords: financial and credit markets, financial and credit services, categorial-conceptual system, competition, monopoly, modernization of legislation, code of laws. Роль рынков финансов и кредитов в современной экономике, в жизни общества крайне велика. Рынок финансов и кредитов является зеркалом экономического положения страны. Наметившаяся тенденция возрастания роли рынка финансов и кредитов как регулятора движения денежных потоков в стратегическом плане, несомненно, послужит решению экономических проблем национальной экономики, хотя в кризисные периоды миУправление общественными и экономическими системами 2010 № 2 -2- рового развития может обострить уже имеющиеся в стране социальноэкономические противоречия. Но не все так оптимистично в данной сфере. Одной из проблем является отсутствие целостной категориально-понятийной базы в сфере рынков финансов и кредита и их антимонопольного регулирования. Следует отметить, что в отечественной практике для оценки рынка финансов и кредитов широко используется понятие «финансовый рынок», которое неоднозначно трактуется различными авторами. Так, например, Г.Б. Поляк рассматривает «финансовый рынок», под которым понимает «рынок, на котором в качестве товара выступают финансовые ресурсы. Цель финансового рынка заключается в обеспечении эффективной аккумуляции денежных средств и их реализации структурам, нуждающимся в финансовых ресурсах» [9, с. 321]. М.В. Романовский и Г.Н. Белоглазова также рассматривают финансовый рынок, приводя следующее его определение: «Финансовый рынок – это рынок, на котором осуществляется рыночное перераспределение свободных денежных капиталов и сбережений между различными субъектами экономики путем совершения сделок с финансовыми активами. В качестве последних выступают деньга в наличной форме и в виде остатков на банковских счетах, а также ценные бумаги, золото и драгоценные металлы» [10, с. 286]. В.И. Колесников и В.С. Торкановский, в отличие от выше перечисленных авторов рассматривают «финансовый рынок», как «совокупность всех денежных ресурсов, находящихся в постоянном движении, т.е. распределении и перераспределении, под влиянием меняющегося соотношения спроса и предложения на эти ресурсы со стороны различных субъектов экономики» [11, с.72]. Они выделяют в структуре финансового рынка три взаимосвязанных и дополняющих друг друга рынка: денежный рынок, рынок ссудных капиталов (банковских кредитов) и рынок ценных бумаг. Определение понятия «финансовый рынок», предлагаемое В.П. Попковым и В.П. Семеновым, не имеет четкой формулировки: «Финансовый рынок представляет собой организованную или неформальную систему торговли финансовыми инструментами. На этом рынке происходит обмен деньгами, предоставление кредита и мобилизация капитала. Основную Управление общественными и экономическими системами 2010 № 2 -3- роль здесь играют финансовые институты, направляющие потоки денежных средств от собственников к заемщикам. Товаром выступают собственно деньги и ценные бумаги. Финансовый рынок, таким образом, предназначен для установления непосредственных контактов между покупателями и продавцами финансовых ресурсов» [3]. В понимании Эдвина Дж. Долана «Финансовые рынки – рыночные институты, являющиеся каналами для потока денежных средств от тех, кто сберегает, к тем, кто занимает» [12]. Это определение является формальнологическим и не дает информации о содержании и сущности явления. Нет содержательного понятия категории «финансовый рынок» и в энциклопедических словарях. Так, например, в Большом экономическом словаре «финансовый рынок» понимается как «рынок кратко-, средне-, и долгосрочных кредитов, инвестиций, ценных бумаг, вкладов и т.п. Финансовый рынок включает рынок капитала (средне-, и долгосрочные кредиты, ценные бумаги) и денежный рынок (краткосрочные кредиты, ценные бумаги и т.п.)» [2, с. 588]. Данная трактовка термина «финансовый рынок» нельзя назвать определением, так как оно отражает исключительно структуру финансового рынка по двум классификационным признакам. Эта трактовка не дает даже формально логического определения данного термина (через род и видовое отношение), не говоря уже о качественном определении через содержание и сущность явления). Более того, в Финансово-кредитном энциклопедическом словаре приводится абсолютно некорректное определение понятия «финансовый рынок»: «Финансовый рынок (англ. financial market) – часть рынка ссудных капиталов, на котором происходит перераспределение капитала между кредиторами и заемщиками в форме эмиссии и купли-продажи ценных бумаг» [8, с. 866]. Как было указано выше, в отечественной практике для оценки рынка финансов и кредитов используется понятие «финансовый рынок». До введения в силу Федерального закона № 135-ФЗ от 26 июля 2006 г. «О защите конкуренции» в утратившем ныне силу Федеральном законе «О защите конкуренции на рынке финансовых услуг» давалось определение рынка финансовых услуг, под которым понималась «сфера деятельности финансовых организаций на территории Российской Федерации или ее части, опУправление общественными и экономическими системами 2010 № 2 -4- ределяемая исходя из места предоставления финансовой услуги потребителям». Но даже это понятие было исключено из нового федерального закона «О защите конкуренции». Таким образом, в Российском законодательстве отсутствует определение такого понятия, как «финансовый рынок», хотя во многих законодательных актах он широко используется. Для принципиального формулирования определения данной категории и вычленения ее структуры, прежде всего, необходимо разграничивать понятия «финансы» и «кредит». Финансы – это экономические отношения, связанные с формированием, распределением и использованием централизованных и децентрализованных фондов денежных средств в целях выполнения функций и задач субъектов этих отношений и обеспечения условий расширенного воспроизводства на безвозвратной основе. Таким образом, финансы – это отношения, строящиеся на безвозвратной и часто на безвозмездной основе, а кредит – на возвратной и, как правило, возмездной основе. В этой связи необходимо использовать более общее понятие «финансово-кредитный рынок». Следует подчеркнуть, что понятие «финансово-кредитный рынок» более адекватно отражает сущность соответствующих экономических отношений, чем понятие «финансовый рынок», поскольку такие сегменты, как рынок капиталов и страховой рынок, все-таки больше отражают не финансовые, а кредитные отношения. В этой связи, мы считаем, что финансово-кредитный рынок (с позиции системного подхода) – это система организации купли-продажи в интересах каждого из субъектов денежных (и иных оцениваемых в денежном исчислении) средств между субъектами экономических отношений, содержащая в своей структуре подсистемы денежного рынка, рынка капиталов, страхового рынка, валютного рынка, на основе создания обществом и государством соответствующих условий их функционирования и развития при приоритетном обеспечении интересов граждан и повышении качества их жизни. Генеральная функция (миссия) финансово-кредитного рынка в экономике страны состоит не просто в стихийном перераспределении финансовых и кредитных ресурсов, а в формировании и задействовании финансово-кредитных ресурсов на основе выявления государством закоУправление общественными и экономическими системами 2010 № 2 -5- номерностей и приоритетных направлений их использования для стимулирования «переливов» финансово-кредитных потоков в этих направлениях, обеспечивая расширенное воспроизводство экономики и повышение качества жизни граждан [6]. Соответственно, понятие «финансовый рынок» является составной частью понятия «финансово-кредитный рынок». Вообще, категориально-понятийный аппарат в любой сфере, как составную часть соответствующей теории, целесообразно представлять в виде логических сетей категорий и понятий. «Финансово-кредитный рынок» в данном случае не исключение. Логическая категориально-понятийная сеть финансово-кредитного рынка представлена на рисунке 1. Из представленной категориально-понятийной сети финансовокредитного рынка следует, что в структуре финансово-кредитного рынка можно выделить следующие подсистемы: – подсистема рынка денежных средств; – подсистема рынка капиталов; – подсистема страхового рынка; – подсистема валютного рынка. Финансово-кредитный рынок – это рынок услуг. Он представляет собой элемент рынка в целом, и вычленяется из его структуры как антипод таких элементов, как рынок труда, рынок товаров и др. Не все законы, характерные для рынка товаров, распространяются на финансово-кредитный рынок. Это связано с тем, что финансово-кредитный рынок – это рынок услуг, но и тем, что это рынок специфических услуг, обладающих качественно иными свойствами, чем рынок услуг в целом. Объектом купли-продажи на финансово-кредитном рынке выступают финансово-кредитные услуги, а участниками таких операций - финансово-кредитные организации. Управление общественными и экономическими системами 2010 № 2 -6- Финансовый рынок Валютный рынок Рынок Рынок небанковских кредитов Рынок денежных средств Рынок кредитов Финансовокредитный рынок Рынок капиталов Рынок банковских кредитов Кредитный рынок Интересы субъектов экономических отношений Рынок ценных бумаг (фондовый рынок) Страховой рынок Первичный рынок ценных бумаг Вторичный рынок ценных бумаг Рисунок 1 – Логическая категориально-понятийная сеть финансово-кредитного рынка Управление общественными и экономическими системами 2010 № 2 Биржевой рынок ценных бумаг Уличный рынок ценных бумаг -7- В связи с отсутствием целостной категориально-понятийной базы в сфере финансово-кредитного рынка необходимо уточнить ряд имеющихся категорий, а также ввести новые понятия в сфере финансово-кредитных рынков в законодательство Российской Федерации. Так, например, в российском законодательстве отсутствует определение такой категории, как финансово-кредитная услуга, а лишь дается перечень услуг, относимых к финансово-кредитным услугам [1]: • банковская услуга; • страховая услуга; • услуга на рынке ценных бумаг; • услуга по договору лизинга; • услуга, оказываемая финансово-кредитной организацией и связанная с привлечением и (или) размещением денежных средств юридических и физических лиц. В связи с этим возникает необходимость формулировки определения данной категории. Под «услугой» в общем случае понимается «целесообразные виды деятельности, направленные на удовлетворение потребностей человека и общества в целом, в процессе выполнения которых не создается материально-вещественный продукт» [8]. Финансово-кредитная услуга – это специфический товар, вращающийся на финансово-кредитном рынке, где продавцами данного товара выступают финансово-кредитные организации, а покупателями – физические и юридические лица, который может быть представлен на основе договора или закона, при приоритетном обеспечении интересов граждан и повышении качества их жизни, в форме банковской услуги, страховой услуги, услуги на рынке ценных бумаг, услуги по договору лизинга и др. видов финансово-кредитных услуг. Финансово-кредитная организация – это хозяйствующий субъект, предоставляющий финансово-кредитные услуги на финансово-кредитном рынке. В соответствии с Федеральным законом «О защите конкуренции» К финансово-кредитным организациям относятся [1]: • кредитная организация; • кредитный потребительский кооператив; • страховщик; Управление общественными и экономическими системами 2010 № 2 -8- • • • • • • • • • • • • • страховой брокер; общество взаимного страхования; фондовая биржа; валютная биржа; ломбард; лизинговая компания; негосударственный пенсионный фонд; управляющая компания инвестиционного фонда; управляющая компания паевого инвестиционного фонда; управляющая компания негосударственного пенсионного фонда; специализированный депозитарий инвестиционного фонда; специализированный депозитарий паевого инвестиционного фонда; специализированный депозитарий негосударственного пенсионного фонда; • профессиональный участник рынка ценных бумаг. Современная конкуренция является регулируемой, причем регулирование ее правительством выступает одним из необходимых компонентов социально-экономического консенсуса интересов участников деловых отношений. Конкуренты совместно противостоят монополизации рынка. Конкуренция на внутренних рынках стран с рыночной экономикой поддерживается также благодаря свободному притоку иностранных капиталов, наряду с внутренними конкурентами приходится иметь дело и с внешними. В толковом экономическом и финансовом словаре под «конкуренцией» понимается состояние взаимоотношений, при котором происходит свободное, полное и достоверное сопоставление всех хозяйствующих субъектов в плане, как предложения, так и спроса на товары и услуги, средства производства и капиталы. В Большом экономическом словаре (под ред. А.Н. Азрилияна) под «конкуренцией» понимается «состязание между товаропроизводителями за наиболее выгодные сферы приложения капитала, рынка сбыта, источников сырья» [2]. В Федеральном законе «О защите конкуренции» под «конкуренцией» понимается соперничество хозяйствующих субъектов, при котором Управление общественными и экономическими системами 2010 № 2 -9- самостоятельными действиями каждого из них исключается или ограничивается возможность каждого из них в одностороннем порядке воздействовать на общие условия обращения товаров на соответствующем товарном рынке [1]. Конкуренция на рынке финансово-кредитных услуг представляет собой систему состязательности участников рынка финансово-кредитных услуг (функционирующих и взаимодействующих в рамках данного рынка), при которой самостоятельными действиями каждого из них исключается или ограничивается возможность каждого из них в одностороннем порядке воздействовать на общие условия обращения финансовокредитной услуги, как специфического товара, на уровень рыночных цен, с целью повышения качества услуг, прозрачности рынка, привлекательности рынков для инвесторов, наиболее полного и эффективного удовлетворения потребностей конечного потребителя данного вида услуг и, как следствие, повышения качества жизни населения и эффективности экономики на всех уровнях. Под конкуренцией на рынке финансово-кредитных услуг (или конкуренцией на финансово-кредитном рынке) необходимо понимать процесс цивилизованной борьбы участников рынка финансово-кредитных услуг за наиболее выгодные условия присутствия на данном рынке, наиболее полное удовлетворение своих потребностей, получение наибольшего экономического эффекта от участия на данном рынке при обеспечении равных возможностей для участников рынка финансово-кредитных услуг. Как известно, необоснованно завышать цены на финансовокредитные услуги могут не только организации, занимающие доминирующее положение на соответствующем финансово-кредитном рынке. Следовательно, необходимо учесть этот факт при определении такого понятия, как необоснованно высокая (низкая) цена финансово-кредитной услуги. К тому же, в случае существенного превышения качества финансовокредитной услуги данной финансово-кредитной организации над качеством финансово-кредитных услуг фирм-конкурентов допустимо существенное превышение цены данной услуги над ценами фирм-конкурентов, соответствующее уровню превышения качества финансово-кредитных услуг. Управление общественными и экономическими системами 2010 № 2 - 10 - Необоснованно высокая цена финансово-кредитной услуги, необоснованно низкая цена финансово-кредитной услуги - цена финансово-кредитной услуги или финансово-кредитных услуг, которая существенно отличается от конкурентной цены финансово-кредитной услуги при отсутствии соответствующего отличия качества данной услуги, и (или) затрудняет доступ на соответствующий финансово-кредитный рынок другим финансово-кредитным организациям, и (или) оказывает негативное влияние на конкуренцию. Конкурентная цена финансово-кредитной услуги - цена, по которой финансово-кредитная услуга оказывается в условиях конкуренции. Доминирующим положением финансово-кредитной организации признается положение финансово-кредитной организации или нескольких финансово-кредитных организаций на рынке определенной финансовокредитной услуги, дающее такой финансово-кредитной организации (организациям) возможность оказывать решающее влияние на общие условия предоставления финансово-кредитной услуги на соответствующем финансово-кредитном рынке, и (или) устранять с этого рынка другие финансово-кредитные организации, и (или) затруднять доступ на этот рынок другим финансово-кредитным организациям. Возможны случаи, когда уровень качества финансово-кредитных услуг той или иной финансово-кредитной организации существенно выше, чем у конкурентов, при той же цене. За счет высокого уровня качества и потребительских предпочтений доля финансово-кредитной организации на соответствующем рынке финансово-кредитных услуг растет в результате честной конкурентной борьбы и достигает такой величины, которая позволяет охарактеризовать её положение, как доминирующее. Тем не менее, при этом данная финансово-кредитная организация не осуществляет действий, определяемых российским законодательством, как злоупотребление доминирующим положением, и ограничивающих конкуренцию на данном финансово-кредитном рынке. Таким образом, целесообразно ввести понятие конкурентного доминирования по качеству. В данном случае применять меры антимонопольного регулирования к такому хозяйствующему субъекту, с нашей точки зрения, вовсе необязательно. Управление общественными и экономическими системами 2010 № 2 - 11 - Конкурентное доминирование финансово-кредитной организации по качеству – это такое положение финансово-кредитной организации, при котором доля финансово-кредитной организации на соответствующем финансово-кредитном рынке соответствует критериям доминирующего положения за счет превышения качества финансово-кредитных услуг данной финансово-кредитной организации над качеством финансовокредитных услуг фирм-конкурентов вследствие конкурентной борьбы, но при этом ее действия не направлены на злоупотребление доминирующим положением и ограничение конкуренции на рынке. Кроме того, необходимо различать явное и скрытое доминирование. Явное доминирование финансово-кредитной организации – это такое положение финансово-кредитной организации, при котором доля финансово-кредитной организации на соответствующем финансовокредитном рынке соответствует критериям доминирующего положения, и ее действия направлены на злоупотребление доминирующим положением и ограничение конкуренции на соответствующем рынке. Скрытое доминирование финансово-кредитной организации – это такое положение финансово-кредитной организации, при котором доля финансово-кредитной организации на соответствующем финансовокредитном рынке не соответствует критериям доминирующего положения, но ее действия направлены на злоупотребление доминирующим положением и ограничение конкуренции на соответствующем рынке. Методика оценки уровня конкуренции на финансово-кредитных рынках включает в себя анализ количества участников финансовокредитного рынка и их динамику, анализ долей финансово-кредитных организаций на соответствующем рынке финансово-кредитных услуг, анализ показателей рыночной концентрации (CR) для трех и пяти крупнейших финансово-кредитных организаций на соответствующем рынке, а также анализ индекса Херфиндаля-Хиршмана (HHI) для соответствующего рынка финансово-кредитных услуг. Но данная методика не является эффективной, что связано с рядом факторов. Согласно методике ФАС России, положение финансово-кредитной организации в общем случае признается доминирующим, если ее доля за отчетный период превышает на соответствующем федеральном рынке Управление общественными и экономическими системами 2010 № 2 - 12 - финансово-кредитных услуг 10% или на региональном – 25% (на рынке банковских услуг – 20%). Однако, ни в одном нормативно-правовом акте не приводится обоснование данных критериев доминирования финансовокредитных организаций на соответствующих рынках финансовокредитных услуг. Доминирующее положение – это субъективная характеристика рынка. Доминирующее положение не учитывает уровень и тенденции цен на соответствующие финансово-кредитные услуги. А ведь именно цены, их уровень и динамика являются, одновременно с качеством финансовокредитных услуг, для потребителей и для общества в целом главным определяющим критерием при оценке развитости того или иного рынка. Цены, их уровень и динамика – это предметная характеристика рынка, то есть, уровень проявления рыночной власти. При этом нужно четко понимать, что доминирование не обязательно приводит к злоупотреблению доминирующим положением, а именно не равно проявлению рыночной власти (власти над ценой), ограничивающему конкуренцию (определение в ст. 4 Закона №135-ФЗ, а также п. 3. ч. 3 ст. 5 Закона №135-ФЗ) [1]. К тому же возможны ситуации, когда явного доминирования финансово-кредитных организаций на соответствующем рынке финансовокредитных услуг нет. То есть, доля отдельных финансово-кредитных организаций может не превышать 10% на соответствующем региональном рынке финансово-кредитных услуг, но при этом цены у всех у них необоснованно растут, причем часто значительно быстрее темпов инфляции, без объективных на то причин. В данном случае могут иметь место (часто так и есть) негласные межкорпоративные сговоры финансово-кредитных организаций. Таким образом, особое значение приобретает определение доминирующего положения финансово-кредитной организации по ценам. Данное положение целесообразно определять из соотношений [5]: а) обобщенного индекса прироста (изменения) цен по финансовокредитной услуге «p» (ΔICp) и обобщенного индекса повышения, прироста (изменения) качества финансово-кредитной услуги «p» (ΔПКp); б) обобщенного индекса ΔICp и предельного, устанавливаемого Правительством и ЦБ РФ на текущий год, индекса инфляции (LI), Управление общественными и экономическими системами 2010 № 2 - 13 - в) увеличения или уменьшения уровня качества финансовокредитной услуги «p» (определяемого обобщенным индексом ΔПКp); г) разбросом, дифференциацией цен на финансово-кредитную услугу «p» по финансово-кредитным организациям на соответствующем финансово-кредитном рынке. Таким образом, доминирование по цене – это такое положение финансово-кредитной организации (организаций), при котором прирост цен на финансово-кредитную услугу превышает предельно установленный индекс инфляции при одновременном ухудшении качества соответствующей финансово-кредитной услуги данной финансово-кредитной организации, дающее такой финансово-кредитной организации (организациям) возможность оказывать решающее влияние на общие условия предоставления финансово-кредитной услуги на соответствующем финансовокредитном рынке, и (или) устранять с этого рынка другие финансовокредитные организации, и (или) затруднять доступ на этот рынок другим финансово-кредитным организациям. В практике антимонопольной деятельности целесообразно помимо имеющейся методики определения уровня конкуренции на рынке финансово-кредитных услуг, а также предложенного анализа доминирующего положения финансово-кредитных организаций по ценам, рассчитывать также интегральный индекс изменения цен на финансово-кредитные услуги (ИИЦ) и комплексный критерий выявления монополизма на финансовокредитном рынке (HHSPI) [4]: HHSPI = HHI ⋅ ИИЦ , (1) где HHSPI – комплексный критерий выявления монополизма на финансово-кредитном рынке; ИИЦ – интегральный индекс изменения цен; HHI – индекс Херфиндаля-Хиршмана. Комплексный критерий выявления монополизма на финансовокредитных рынках характеризует уровень монополизации рынка финансово-кредитных услуг в зависимости от числа финансово-кредитных организаций, осуществляющих деятельность в границах соответствующего Управление общественными и экономическими системами 2010 № 2 - 14 - рынка финансово-кредитных услуг, от степени неравенства между ними, а также с учетом роста цен на соответствующие финансово-кредитные услуги, скорректированные на уровень инфляции. Данный показатель рассчитывается как произведение индекса Херфиндаля-Хиршмана (HHI) и интегрального индекса изменения цен на финансово-кредитные услуги (ИИЦ) и находится в границах [0;ИИЦ]. Комплексный критерий выявления монополизма на финансовокредитных рынках HHSPI следует рассчитывать не только ежегодно, но и поквартально. Отношение величины комплексного критерия выявления монополизма на финансово-кредитных рынках (HHSPI) в отчетном периоде к величине данного критерия в периоде, предшествующем отчетному, показывает, имеет ли место ухудшение ситуации на рынке в части создания конкурентной рыночной среды или же наоборот. В связи с отсутствием полной и корректной законодательной базы в Российской Федерации в области финансово-кредитного рынка и острой необходимости разработки таковой, предлагается формирование Кодекса законов Российской Федерации «О финансово-кредитных рынках в Российской Федерации» [7]. Данный Кодекс законов должен включать в себя не только существующие законодательные акты в данной сфере, но и ряд новых законов, которые на сегодняшний день отсутствуют в российском законодательстве, но существует острая потребность в их разработке и утверждении на федеральном уровне, а в дальнейшем (в случае необходимости) – развитие их на региональном уровне. Предложенный выше категориально-понятийный аппарат в сфере финансово-кредитных рынков и их антимонопольного регулирования должен быть полностью отражен в предлагаемом Кодексе законов Российской Федерации «О финансовокредитных рынках в Российской Федерации». Таким образом, разработка и принятие Кодекса законов Российской Федерации «О финансово-кредитных рынках в Российской Федерации», включающего в свою структуру полный и корректный свод законов в области финансово-кредитного рынка и эффективный категориальнопонятийный аппарат в данной сфере, позволит разрешить множество проблем, стоящих перед финансово-кредитным рынком России, повысить про- Управление общественными и экономическими системами 2010 № 2 - 15 - зрачность российского законодательства, а также прозрачность и привлекательность российской экономики. Литература 1. Федеральный закон «О защите конкуренции» № 135-ФЗ от 26 июля 2006 г. (с изм. от 5 апреля 2010 г.) // Справочно-правовая система «Гарант». 2. Большой экономический словарь / Под ред. А.Н. Азрилияна. – 2-е изд. доп. и перераб. – М.: Институт новой экономики, 1997. – 864 с. 3. Организация и финансирование инвестиций. / В.П. Попков, В.П. Семенов. – СПб.: Питер, 2001. – 224 с. 4. Садков В.Г., Подмастерьева А.К. Конкуренция на финансовых рынках: состояние, проблемы, методы регулирования // Финансы и кредит. – 2008. - №6. – С. 2-11. 5. Садков В.Г., Подмастерьева А.К., Логвинова Е.П., Нечай М.Г. О повышении объективности выявления тенденций монополизма на рынках и модернизация законодательства о конкуренции // Национальные интересы: приоритеты и безопасность, 2009. – №15 (48). – С. 41-44. 6. Садков В.Г., Подмастерьева А.К. Проблемы и перспективы антимонопольного регулирования финансово-кредитных рынков // Управление общественными и экономическими системами [Электронный ресурс]: Многопредметный научный журнал. № гос. регистрации 0420300014 – Орел: ОрелГТУ, 2008. - №1. – режим доступа к журналу: http://bali.ostu.ru/umc/. 7. Садков В.Г., Подмастерьева А.К. Федякова Н.И. Актуальные проблемы развития и функционирования финансово-кредитных рынков и направления модернизации законодательства в соответствующей сфере // Управление общественными и экономическими системами [Электронный ресурс]: Многопредметный научный журнал. № гос. регистрации 0420300014 – Орел: ОрелГТУ, 2009. - №1. – режим доступа к журналу: http://bali.ostu.ru/umc/. 8. Финансово-кредитный энциклопедический словарь / Колл. авторов; Под общ. ред. А.Г. Грязновой. – М.: Финансы и статистика, 2002. – 1168 с. 9. Финансы: Учебник для вузов / Под ред. Г.Б. Поляка. – М.: ЮНИТИ-ДАНА, 2003. – 607 с. 10. Финансы и кредит: Учебник / Под ред. Проф. М.В. Романовского, проф. Г.Н. Белоглазовой. – М.: Высшее образование, 2006. – 575 с. 11. Ценные бумаги: учебник / Под ред. В.И. Колесникова, В.С. Торкановского. – 2-е изд., перераб. и доп. – М.: Финансы и статистика, 2002. – 448 с. 12. Экономикс / Э.Дж. Долан. – М.: Лазурь, 1994. Управление общественными и экономическими системами 2010 № 2