Стратегия управления внешним долгом Беларуси: принципы

advertisement

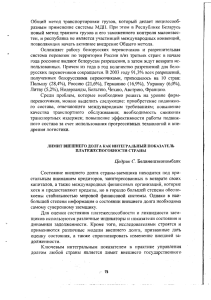

Банкаўскi веснiк, КРАСАВIК 2010 çÄìóçõÖ èìÅãàäÄñàà Стратегия управления внешним долгом Беларуси: принципы построения и условия реализации àË̇ Üìä Основными целями Стратегии являются своевременное обслуживание внешнего долга с минимальными затратами, идентификация, хеджирование и предотвращение финансовых рисков на основе анализа и прогноза внутренних и внешних экономических факторов посредством оптимального выбора долговых методов и инструментов. Реализация поставленных целей осуществима с помощью решения следующих задач: ● текущего обслуживания внешнего долга и работы по снижению долговой нагрузки на экономику путем совершенствования структуры долга и улучшения профиля долговых выплат. Формирование оптимальной долговой структуры — краеугольный камень Стратегии. Причем структура долга также должна быть совместимой с ограничениями, определяемыми макроэкономической ситуацией; ÑÓÍÚÓ‡ÌÚ Í‡Ù‰˚ ÏËÓ‚ÓÈ ˝ÍÓÌÓÏËÍË ÅÉùì Анализ динамики и структуры внешнего долга Республики Беларусь показал, что построение грамотной, научно обоснованной стратегии управления совокупной внешней задолженностью страны, ее увязка с другими направлениями экономической политики государства является на современном этапе задачей исключительной важности. Стратегия управления внешним долгом (далее — Стратегия) представляет собой систему выработки долгосрочных целей и задач управления внешним долгом, определения механизма и условий их реализации. Схематично этапы построения и реализации Стратегии представлены на рисунке 1. 36 повышения эффективности использования заемных средств, создания соответствующей системы учета и контроля; ● выработки обоснованной политики привлечения новых кредитных ресурсов; ● усиления инвестиционного характера займов; ● определения приоритетов кредитной политики государства, обеспечения своевременного возврата предоставленных кредитов; ● поиска дополнительных источников погашения долга. Достижение целей Стратегии и ее задач основывается на принципах: ● безусловности — обеспечение точного и своевременного выполнения обязательств резидентов страны перед инвесторами и кредиторами без выставления дополнительных условий; ● Этапы построения и реализации стратегии управления внешним долгом Цели Стратегии Задачи Принципы Определение безопасного уровня внешнего долга Идентификация рисков внешнего долга Оценка текущей внешнедолговой ситуации Формирование структуры портфеля внешнего долга Создание условий реализации Стратегии Оценка результатов реализации Стратегии Примечание. Разработка автора. êËÒÛÌÓÍ 1 Банкаўскi веснiк, КРАСАВIК 2010 çÄìóçõÖ èìÅãàäÄñàà единства учета — учет в процессе управления внешним долгом всех видов долговых обязательств резидентов Республики Беларусь перед нерезидентами; ● единства долговой политики — обеспечение единого подхода в политике управления внешним долгом на всех уровнях власти; ● согласованности — обеспечение максимально возможной гармонизации интересов кредиторов и нашей страны; ● снижения рисков — выполнение всех необходимых действий, позволяющих снизить как риски кредитора, так и риски инвестора; ● оптимальности — создание такой структуры внешних займов, чтобы выполнение обязательств по ним было сопряжено с минимальными затратами и минимальным риском и оказывало наименьшее отрицательное влияние на экономику государства; ● гласности — предоставление достоверной, своевременной и полной информации о параметрах займов всем заинтересованным в ней пользователям; ● координации долговой, кредитно-денежной и бюджетно-финансовой политик; ● поддержания устойчивости платежного баланса1; ● адекватного правового обеспечения. Практическое исполнение перечисленных принципов может быть разным. Однако исходя из целей и задач Стратегии можно заметить, что первоначальным этапом ее построения является оценка текущей внешнедолговой ситуации, которую целесообразно проводить путем идентификации рисков долга. В рамках Стратегии риск представляет собой вероятность финансовых потерь в результате наступления определенных событий или совершения какихлибо действий, которые не могут быть заранее однозначно спрогнозированы. В качестве количественной оценки риска используется расчет объема потерь (стоимость ● обслуживания и погашения обязательств) в случае наступления определенных событий. Разработка системы управления рисками необходима для того, чтобы сформировать оптимальную структуру внешнедолгового портфеля путем нахождения компромиссного соотношения между ожидаемыми затратами обслуживания внешнего долга и риском. Выбор баланса между затратами и риском опирается на определение количества рисков с помощью стресс-тестов долгового портфеля, проводимых на основе экономических и финансовых факторов, способных потенциально воздействовать на страну. Затем следует разработать различные сценарии реакции портфеля долга на изменения условий рынка. Анализ рисков внешнего долга должен согласовываться и принимать во внимание сдерживающие факторы макроэкономического развития и рынка долговых обязательств. Необходимость учета данных факторов обусловливается внутренним спросом на внешние заимствования и возможностью резидентов государства своевременно осуществлять обслуживание своих внешних обязательств. Эта возможность предопределяется состоянием национальной экономики, ее способностью обеспечивать экономический рост в приемлемых пределах, социальной и политической стабильностью, международными отношениями, развитием внутренних финансовых рынков, доступом к мировым рынкам капитала. Выявление сдерживающих факторов основывается на прогнозах развития национальной экономики, предположениях о валютных курсах, процентных ставках и т. п. Взаимодействие между различными компонентами этапов оценки внешнедолговой ситуации, рисков долга и формирования оптимального портфеля долга отражает рисунок 2. Анализ международного опыта показывает, что в настоящее время размеры погашения и обслуживания долга зависят от материализации следующих видов рисков. Риск долгового объема связан с воздействием роста объема внешнего долга на макроэкономическое равновесие. Существенный объем долга и расходов на его обслуживание оказывает значительное влияние на бюджет страны, состояние платежного баланса, банков- Формирование портфеля внешнего долга Анализ стоимости/риска Сдерживающие факторы Информация о стоимости и риске Согласованность/сдерживающие факторы Макроэкономическая ситуация Сдерживающие факторы спроса Стратегия управления внешним долгом Информация о стоимости и риске Рынок долговых обязательств Инициативы Рекомендуемый внешнедолговой портфель Примечание. Разработка автора. êËÒÛÌÓÍ 2 Устойчивость платежного баланса обычно оценивают относительно динамики счета текущих операций в среднесрочной перспективе. Хотя в разных государствах обстоятельства могут различаться, в общем случае устойчивое состояние счета текущих операций можно определить как состояние, которое финансируется в течение длительного времени за счет адекватного притока капитала и при этом согласуется с надлежащими темпами экономического роста, стабильностью цен и способностью страны полностью обслуживать свои обязательства по внешнему долгу. 1 37 Банкаўскi веснiк, КРАСАВIК 2010 çÄìóçõÖ èìÅãàäÄñàà скую систему и денежный рынок. Следовательно, минимизация негативного воздействия этого риска чрезвычайно важна для макроэкономической стабильности и может быть достигнута посредством поддержания и обслуживания долга на экономически безопасном уровне, обеспечивающем своевременное обслуживание и рефинансирование внешнего долга в течение длительного периода времени. Экономически безопасным уровнем может считаться такой объем внешнего долга, при котором резиденты Республики Беларусь в состоянии обеспечить исполнение принятых на себя обязательств, что предполагает обслуживание и погашение долга исключительно за счет доходов резидентов. Показателем подверженности риску долгового объема может выступать размер долговой емкости (профиля заемной мощности) доходов резидента (для государства — бюджета), рассчитываемый как превышение доходов субъекта Республики Беларусь над его текущими расходами без учета расходов на обслуживание существующих долговых обязательств в каждом периоде выбранного интервала времени. При этом последний не может быть короче длительности перспективного финансового плана, а сам период — превосходить финансовый год. Фактически долговая емкость доходов определяет предельные объемы погашения и обслуживания долговых обязательств, которые можно осуществлять за счет доходов резидентов. Долговая емкость бюджета для государства определяется в рамках системы бюджетного планирования. В целях управления риском долгового объема возможно также использование критерия отношения темпов роста внешнего долга к темпам роста ВВП за ряд лет, которое должно быть меньше единицы. Соблюдение данного условия позволит при увеличении абсолютных масштабов заимствования сохранять отношение валового внешнего долга к ВВП примерно на одном уровне, не допуская ситуации, при которой долг начинает негативно воздействовать на экономику. Конкретными мерами снижения риска долгового объема являются: 38 проведение адекватной макроэкономической политики; ● установление целевых параметров, абсолютных и относительных, внешнего долга в соответствии с потребностями правительства и ситуацией на международных рынках капитала; ● постоянный контроль объема внешнего долга и его структуры в соответствии с рекомендуемыми параметрами; ● уменьшение абсолютных и относительных размеров внешнего долга путем замещения внешнего долга внутренними заимствованиями (внутренние государственные обязательства позволяют снимать остроту проблемы избыточной денежной массы, угрожающей ростом цен и девальвацией рубля), соответственно, создание условий для развития внутреннего финансового рынка; ● более активное использование рыночных долговых инструментов — выпуск государственных и корпоративных ценных бумаг с целью выкупа внешних долгов страны; ● досрочное погашение долга (при наличии соответствующих условий); ● регулирование платежного баланса, направленное на сокращение хронического отрицательного сальдо текущих операций; ● оценка и строгий отбор инвестиционных проектов, финансируемых правительством; ● поддержка и развитие отношений сотрудничества с участниками и инвесторами внутренних и внешних финансовых рынков с целью получения информации о развитии финансовой конъюнктуры, гарантирования благоприятных условий заимствования, выбора добросовестных инвесторов и банков-кредиторов. Риск рефинансирования возникает в ситуации, когда объем внешнего долга превышает способность обслужить его за счет текущих доходов резидентов (бюджета — для государства), что требует привлечения новых долгов, чтобы гарантировать финансирование обслуживания уже существующего долга. Финансирование внешнего долга за счет новых займов возможно, если темпы прироста ВВП ● устойчиво превышают темпы прироста внешнего долга. Кроме того, если экспансия долга позволяет сконцентрировать заемные ресурсы в направлениях, стимулирующих долговременный рост экономики, то такая схема рефинансирования имеет самоподдерживающийся характер. В странах с эффективным государственным сектором и устойчиво высокими темпами экономического роста дополнительная эмиссия внешнего долга влечет увеличение ВВП, что позволяет откладывать погашение обязательств на неопределенное будущее. В государствах с формирующимся рынком и развивающихся странах темпы роста внешнего долга, как правило, существенно превышают темпы роста ВВП. При этом государственный сектор не способствует экономическому росту. В этих условиях рефинансирование задолженности за счет размещения новых займов не приносит долговременного эффекта. Риск рефинансирования сопоставляется с возможностями возместить текущие расходы с объемом расходов недавно выпущенного долга. Следовательно, существует прямая связь: чем выше объем оплаты текущего долга и чем ближе дата его оплаты, тем выше риск рефинансирования. Объем долга, так же, как его структура по срокам, — основные факторы риска рефинансирования. Увеличение срока долга и усовершенствование графика его оплаты во времени помогают ограничить этот риск. Размер риска рефинансирования и чувствительность к будущим изменениям условий привлечения внешних ресурсов могут определяться на основе анализа графика погашения и сравнения потребностей в рефинансировании с поглощающей способностью рынка. Прямой показатель подверженности риску рефинансирования можно рассчитать на основе суммы долга, которая будет рефинансирована через определенный период времени. Другие показатели подверженности данному риску можно установить на основе части долга, которая должна быть погашена через один или два года, и на основе среднего срока до погашения. Даже если такие расчеты не являются точными, они все равно позволяют выявить компоненты, представля- Банкаўскi веснiк, КРАСАВIК 2010 çÄìóçõÖ èìÅãàäÄñàà ющие наибольшую угрозу будущим денежным потокам, и, следовательно, помочь спланировать превентивные действия заранее. Снижение риска рефинансирования возможно осуществить через изменение в долговой структуре в пользу долгосрочных инструментов. Следует иметь в виду, что такое изменение предполагает более высокие уровни обслуживания долга, являющиеся результатом премии за риск, связанный с более длинным временным горизонтом. В этом случае и принимая во внимание то обстоятельство, что слаборазвитая и более низкая ликвидность рынка предполагает более высокую премию, часть усилий должна быть сосредоточена на постепенном увеличении кривой доходности. Еще одной предпосылкой уменьшения потенциальных негативных воздействий риска рефинансирования выступает предотвращение возможных действий, которые могли бы привести к значительному росту объема внешнего долга. С этой целью необходимо руководствоваться тем, что весь объем обслуживания долга (выплата процентов и погашение основной суммы) должен покрываться за счет текущих доходов на момент платежа. Если это невозможно, тогда не следует привлекать дополнительные заемные средства. В некоторых государствах такое “правило” установлено законодательством, например, в Великобритании, Германии, Франции [2, с. 16]. Особенно важным подходом, который мог бы гарантировать стабильность обслуживания внешнего долга и минимизировать риск рефинансирования, является выделение, анализ и контроль дополнительных внутренних и внешних источников финансирования экономического развития путем регулирования процедуры доступа на рынки капитала (внутренние и внешние), масштаба и финансовых условий заимствований государственного и корпоративного секторов. Процентный риск связан с неустойчивостью стоимости обслуживания долга в результате нео- 2 жиданных изменений рыночных процентных ставок. Данному виду риска подвержена сумма долга, незащищенного от переустановки процентной ставки (ППС) в течение определенного периода времени. Он включает долг по фиксированной ставке, срок погашения которого наступает и который подлежит рефинансированию; сумму долга по плавающей ставке; процентные свопы с оплатой “плеча” плавающей процентной ставки и новые потребности в финансировании. Другие показатели подверженности риску процентной ставки могут определяться исходя из среднего срока до переустановки, соотношения плавающей ставки и фиксированной, средневзвешенного срока до погашения. Полноценный анализ подверженности рискам изменения процентных ставок и управление ими с использованием инструментов типа анализа восприимчивости и деривативов требует сложной и надежной базы данных и доступности таких инструментов. Если это невозможно, попытки внедрения указанных методов потребуют существенных затрат времени и средств ради ограниченной экономии или даже могут привести к ухудшению положения в связи с возникновением ложной уверенности, не соответствующей действительности (из-за неадекватной информации о реальном положении дел и ненадежных инструментов). Поэтому в качестве промежуточной меры можно применять приблизительную оценку риска процентной ставки, которая рассчитывается путем умножения долга, подверженного переустановке процентной ставки, на заданное увеличение релевантной процентной ставки над ее ожидаемой стоимостью. Может быть разработан более сложный показатель, в котором наличие данных позволит сделать вывод о распределении процентных ставок и возможности определенного увеличения процентной ставки. Этот подход помогает определить риск как максимальное увеличение платежей по выплате процентов по долгу, производимых с определенной степенью уверенности. В целях минимизации данного вида риска целесообразно рекомендовать ведение переговоров о фиксированных процентных ставках при получении новых ссуд, использование скрупулезного анализа колебаний процентных ставок на международных рынках. Валютный риск2 — вероятность валютных потерь в результате изменения курса валюты, которое может произойти в период между привлечением внешнего долга и фактическим производством расчетов по нему (выплата процентов и/или погашение основной суммы). Это происходит, когда долг привлекается в иностранной валюте, в то время как доходы и расходы (генерирующие денежные потоки, необходимые для обслуживания долга) номинированы в национальной валюте. В результате вследствие изменения валютного курса изменится и объем рублевых средств, необходимых для обслуживания существующего долга. Приблизительная оценка валютного риска может быть получена путем умножения выплат по основному долгу и процентам, которые должны производиться через определенный период и которые выражены или связаны с иностранной валютой, на заданное снижение стоимости национальной валюты ниже ожидаемой. Вывод о распределении валютных курсов и придание вероятности определенным событиям, как и в случае с процентными ставками, позволяют определить риск, связанный с иностранной валютой, как максимальное увеличение издержек по обслуживанию долга, ожидаемое с определенной степенью уверенности. Кроме того, риск валютного курса также может рассматриваться как потенциальное увеличение объема внешнего долга, выраженного в национальной валюте. Это, в свою очередь, может оцениваться как продукт суммы непогашенного долга, выраженного или связанного с иностранной валютой, по отношению к такому неожиданному обесцениванию национальной валюты. Аналогично рискам процентной ставки, сложные технологии В специальной литературе процентный и валютный риски часто объединяют в рыночный [8; 9]. 39 Банкаўскi веснiк, КРАСАВIК 2010 çÄìóçõÖ èìÅãàäÄñàà минимизации риска, обычно используемые в других государствах — форварды, фьючерсы и некоторые другие, пока не могут применяться в условиях нашей страны. Многие из этих инструментов недоступны или они сами создают недопустимые кредитные риски для участвующих сторон. В данной ситуации долг в иностранной валюте можно привлекать с условием его хеджирования в национальной валюте по цене, дающей некоторую экономию (обычно небольшую) по сравнению с прямым заимствованием в национальной валюте. В целях снижения валютного риска необходимо анализировать экономические и политические факторы, способные оказать влияние на курсы валют, которые входят в валютную структуру внешнего долга. Риск ликвидности определяется способностью (возможностью) своевременно и полностью обслуживать конкретные внешние долги. Он возникает в результате отсутствия у субъектов хозяйствования средств для полного исполнения своих обязательств в срок. Управление риском ликвидности и его сокращение предполагают действия, направленные на предотвращение “связывания” платежей во времени, а также приводящие к своевременному обслуживанию долга независимо от непредвиденных обстоятельств. В этой связи возможно создание финансового запаса, который стал бы своего рода “буфером” в случаях возможных трудностей с ликвидностью и инструментом для минимизации потенциальных отрицательных эффектов, являющихся результатом риска ликвидности, а также использование внутренних источников финансирования долга. В свою очередь, это требует создания условий для развития внутреннего рынка капитала. В качестве фактора, снижающего риск ликвидности, можно рекомендовать ограничительную политику в отношении финансирования различных проектов и программ с участием государства, включая гарантированные правительством ссуды. Соот- 3 ветствующая политика, связанная с официальными валютными запасами, может также играть важную роль в увеличении маневра для правительства при наступлении непредвиденных негативных обязательств, касающихся обслуживания внешнего долга. Основными подходами минимизации риска ликвидности являются: ● повышение качества (точности) перспективного финансового планирования; ● построение оценки долговой емкости доходов на основе пессимистичных прогнозов экономического развития и финансового состояния национальной экономики; ● планирование долгового портфеля исходя из условия, что объем расходов на погашение и обслуживание обязательств в каждом периоде не должен превышать величины долговой емкости в этом периоде, основанной на консервативном прогнозе социально-экономического развития и уменьшенной на “страховочную” часть долговой емкости. Эксплуатационный риск возникает, если неадекватно осуществляются ежедневные операции долгового управления или со стороны человеческих ресурсов, или со стороны самого органа, отвечающего за долговое управление. Как показал анализ специальной литературы [8; 9; 10; 11], сложность в управлении внешним долгом требует более высокой степени профессионализма и независимости долговых менеджеров, которая более “легко” достижима независимым органом. В пользу делегирования полномочий независимой организации свидетельствует и такой фактор, как снижение издержек обслуживания долга3. Практическая организация долгового управления отличается по странам. Но, как правило, функции управления долгом (как внутренним, так и внешним) делегированы независимым единицам (долговым агентствам) в составе министерств финансов, несущих конечную ответственность. С целью минимизации эксплуатационного риска в первую очередь необходимо сформировать оптимальную институциональную модель, предполагающую четкое разграничение деятельности в рамках данной системы управления, обеспечив реальное разделение сфер компетенции и ответственности всех структурных единиц системы за принимаемые решения. Кто бы ни отвечал за процесс управления внешним долгом, в любом случае этот процесс потребует значительных ресурсов. Поэтому в ситуации, когда участниками процесса управления внешним долгом являются несколько ведомств, их усилия должны быть согласованными, позволяющими избежать дублирования действий на одном и том же сегменте рынка, в одно и то же время и добиться по возможности полной слаженности подходов, применяемых в отношении управления долгом. Благодаря современным информационным технологиям различные ведомства могут связываться между собой с помощью компьютерной сети, что способствует специализации различных учреждений без ущерба процессу согласовывать долговую и макроэкономическую политики. В этой связи чрезвычайно важное значение приобретают процедуры обеспечения бесперебойного и своевременного обмена информацией между ведомствами-соисполнителями. Целесообразно сделать все необходимое для налаживания прочных связей между различными ведомствами, чтобы любые проблемы и сложности могли преодолеваться в оперативном порядке, а также для недопущения дублирования соответствующих решений и действий. Организация регулярных встреч сотрудников различных ведомств на рабочем уровне является одним из путей развития такого взаимодействия, а также дает возможность для информирования друг друга о предстоящих событиях и возможных будущих мерах по совершенствованию или модификации управления долгом. Такое сотрудничество способствует распространению идей, внесению усовершенствова- Централизация долгового управления в Германии в 2001 г. позволила экономить на обслуживании внешнего долга до 0,75 млрд. евро ежегодно [11, с. 8]. 40 Банкаўскi веснiк, КРАСАВIК 2010 çÄìóçõÖ èìÅãàäÄñàà ний, лучшему пониманию точек зрения других учреждений4 и налаживанию важных контактов. Выполнение указанного условия не только создаст атмосферу предсказуемости, поможет определить и осуществить национальные приоритеты в области управления внешним долгом, но также приведет к уменьшению макроэкономических рисков, связанных с относительно высоким темпом роста внешнего долга и дефицитом текущего счета. Дополнительную поддержку в снижении потерь от неадекватного управления эксплуатационным риском оказывает прозрачная практика деловых отношений, включая четко сформулированные обязанности штата управления долгом; инструкции о процедурах для первичного и вторичного распределения государственных и корпоративных ценных бумаг; аукционный формат; правила для участия; предложение цены, объема распределения; правила, определяющие порядок лицензирования первичных дилеров (если они есть) и других официально назначенных посредников по размещению правительственных ценных бумаг (в том числе критерии для их выбора, права и обязанности). Независимо от установленной институциональной структуры управления внешним долгом способность привлечь и сохранить квалифицированный долговой штат управления также является необходимым элементом для смягчения эксплуатационного риска. Важно, чтобы в условиях либерализации международного движения капитала управляющие внешним долгом органы обладали возможностями в области мониторинга не только внешнего государственного долга, но и внешней деятельности частного сектора. А поскольку иностранные контракты заимствования обычно включают пункт, согласно которому заемщик подчиняется юрисдикции страны-кредитора или международного арбитража, необходимо и парламентское одобрение внешних заимствований корпоративного сектора (как минимум, валообра- зующих внешний долг предприятий). Возможно, это потребует создания официально утвержденного порядка взаимодействия между ведомствами, обеспечивающими поступление полной и своевременной информации в органы управления внешним долгом. В противном случае и экономические структуры, ответственные за принятие решений, и инвесторы из частного сектора могут быть введены в заблуждение относительно объема накопленной внешней задолженности частных предприятий, что обернется отрицательными последствиями для экономики на более позднем этапе. Риск случайных (условных) долгов обусловлен выдачей государственных гарантий и возникает при нарушении должником своих обязательств, превращая потенциальные долги в фактические. Условные обязательства могут быть явными или неявными. Важнейшей особенностью таких обязательств, отличающей их от текущих финансовых обязательств (и внешнего долга), является то, что соответствующая финансовая операция произойдет лишь после выполнения одного или нескольких условий или наступления одного или нескольких событий. Явные условные обязательства — обязательства, определяемые в Системе национальных счетов (СНС) 1993 г. как договорные финансовые соглашения, приводящие к образованию обусловленных требований (то есть это требования, вступающие в силу лишь при выполнении одного или нескольких оговоренных условий) об осуществлении выплат, обладающих экономической ценностью. Иными словами, явное условное обязательство проистекает из юридического или договорного соглашения. Условное обязательство может возникать в связи с имеющейся задолженностью (например, когда учреждение гарантирует платеж третьей стороне); обязательством предоставить средства (например, выделение кредитной линии, предоставление средств по которой ведет к возникновению требования); обязательством ком- пенсировать потери другой стороны (например, в случае гарантий в отношении обменного курса). Неявные условные обязательства происходят не из юридического или договорного источника, а выявляются в результате выполнения того или иного условия или наступления какого-либо события. Например, обеспечение системной платежеспособности банковского сектора может рассматриваться в качестве неявного условного обязательства центрального банка. Аналогичным образом может рассматриваться и покрытие обязательств местных органов государственного управления или обязательств центрального банка в случае дефолта, как неявное условное обязательство центрального правительства. Неявные условные обязательства могут отражаться, когда издержки от их непризнания считаются неприемлемо высокими. Данные обязательства имеют важное значение для макроэкономических оценок, анализа налогового бремени и экономической политики в целом, однако оценивать их сложнее, чем явные условные обязательства. Кроме того, до тех пор, пока не будут разработаны методики их оценки, распространение информации о неявных условных обязательствах будет сопряжено с опасностью возникновения риска нанесения морального ущерба. Чтобы уменьшить риск случайных долгов, необходимо: ● законодательно закрепить процедуру, регулирующую выпуск правительственных гарантий (с выделением приоритетов выдачи гарантий в государственном и частном секторах); ● разработать правила проведения конкурсного отбора, методологии анализа кредитоспособности заемщика и оценки риска наступления гарантийного случая; ● организовать измерение и мониторинг условных обязательств, особенно гарантий; ● обеспечить непрерывный контроль обслуживания ссуд, по которым уже выданы государственные гарантии. Например, в этом случае чрезвычайно важна информация, связанная с правительственными финансовыми потоками, для принятия мер центральным банком по уменьшению темпа роста кредитов, предоставляемых банком экономике. С другой стороны, полученная информация от центрального банка о ликвидности в банковской системе позволяет лучше структурировать проблемы внешнего долга и операций, связанных с их управлением. 4 41 Банкаўскi веснiк, КРАСАВIК 2010 çÄìóçõÖ èìÅãàäÄñàà При анализе уже выданных правительственных гарантий в расчет следует брать конкретный профиль гарантированного долга, основанный на потенциале активации гарантийного случая и возможностей государства по его обслуживанию. Оценивая будущее воздействие риска условных долгов, целесообразно принимать во внимание возрастающие потребности финансирования инфраструктуры: проекты в областях энерго-, водоснабжения и дорожного строительства. Все перечисленные выше риски не позволяют сделать исчерпывающий анализ проблем, связанных с внешним долгом, но действительно являются основанием для выбора приоритетов в долговом управлении. Речь идет о формировании оптимальной модели внешнедолгового портфеля с подразделениями по видам валют, срокам погашения, структуре процентных ставок и об относительно равномерном графике долговых платежей. Применение этого метода позволит определить экономически безопасный уровень внешнего долга путем разработки относительных показателей валового внешнего долга Республики Беларусь на среднесрочную перспективу, выступающих в качестве сигнальных пороговых значений, согласно которым государственные органы могут принимать определенные ограничительные меры для недопущения превышения валовым внешним долгом данных “порогов”. Принимая во внимание тот факт, что непрерывный рост валового внешнего долга страны поддерживается в бóльшей степени за счет роста внешнего долга корпоративного сектора, в том числе за счет долга банковской сферы, целесообразно изучение возможности установления пороговых значений внешнего долга по отдельным секторам, способствующих ограничению внешнего заимствования резидентами республики. В этой связи возможно использование зарубежного опыта управления внешним долгом. Так, например, законодательством Республики Казахстан предусматриваются определенные ограничения с целью минимизации возникающих при внешнем заимствовании рисков корпоративного сектора путем использования “правила достаточной капитализации” (ПДК) [7]. Суть ПДК сводится к снижению размера относимых на вычеты расходов по вознаграждению нерезидентам, если отношение обязательств к собственному капиталу (левередж) заемщика превышает уровень 7 — для финансовых организаций, 4 — для нефинансовых структур. При этом из общей суммы обязательств заемщика исключаются обязательства, на которые не начисляется вознаграждение. Кроме того, в соответствии с условиями международных договоров об избежании двойного налогообложения ПДК может распространяться только по отношению к займам от ассоциированных нерезидентов и нерезидентов стран, с которыми такие договоры заключены. При этом следует учитывать ограниченность прямого вмешательства государства в хозяйственную деятельность корпоративного сектора. В целом меры, направленные на сокращение внешнего долга частного сектора, должны носить регулирующий (косвенный) характер. Применение прямых ограничительных мер по удержанию размера обязательств корпоративного сектора перед нерезидентами может допускаться в исключительных случаях в качестве крайней меры для обеспечения экономической безопасности страны. Окончание следует. Источники: 1. Бюджетная система Российской Федерации: учеб. для вузов. 4-е изд. / Под ред. О. Врублевской, М. Романовского. — СПб.: Питер, 2008. — 576 с. 2. Добсон, Э. Долг и инвестиции для субъектов Российской Федерации. — М.: ИЭПП, 2000. — 205 с. 3. Сорокина, Т.В. Бюджетный дефицит и государственный долг в Республике Беларусь: динамика и современное состояние //Устойчивое социально-экономическое развитие региона: сб. науч. ст. В двух частях. Ч. 2 / ГрГУ им. Я. Купалы; редколлегия: Ли Чон Ку и [и др.]. — Гродно, 2008. С. 135—142. 4. Стахович, Л.В., Шахназарян, Г.Э. Основы построения долговой политики зарубежных стран //Финансы и кредит. 2006. № 17. С. 71—78. 5. Того, Э., Рубиано, А.В. Разработка стратегии управления государственным долгом: обзор. — Вашингтон: Всемирный банк, 2007. — 24 с. 6. Финансы: учеб. для вузов / Под ред. М.В. Романовского, О.В. Врублевской, Б.М. Сабанти. — М.: Издательство “Перспектива”; Издательство “Юрайт”, 2000. — 520 с. 7. Указ Президента Республики Казахстан от 29 декабря 2006 г. № 234 “О Концепции управления государственным и валовым внешним долгом”. Сайт в Интернете: http://ru.government.kz/ 8. Blommestein, Hans J. Overview of Risk Management Practices in OECD Countries //OECD: Advances in Risk Management of Government Debt. 2005. P. 27—37. 9. Guidelines for Public Debt Management: Prepared by the Staffs of the International Monetary Fund and the World Bank. — Washington, D.C: International Monetary Fund, The World Bank, 2001. 10. Managing Public Debt: From Diagnostics to Reform Implementation. — Washington, D.C.: The World Bank, 2007. 11. Wolswijk, G., Haan, J. Government Debt Management in the Euro Area. Recent Theoretical Developments and Changes in Practices. — Frankfurt am Main: European Central Bank, Occasional Paper Series. 2005. № 25. 42