ИНСТИТУЦИОНАЛЬНЫЙ АНАЛИЗ: МЕТОДЫ И РЕЗУЛЬТАТЫ

advertisement

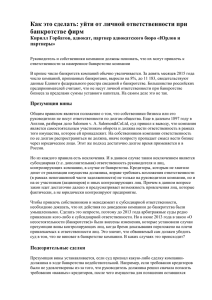

ИНСТИТУЦИОНАЛЬНЫЙ АНАЛИЗ: МЕТОДЫ И РЕЗУЛЬТАТЫ Е.А. Коломак Новосибирский государственный университет Ул. Пирогова, 2 Новосибирск, 630090 Институт Экономики и организации промышленного производства СО РАН пр. акад. Лаврентьева, 17, Новосибирск, 630090, Россия e-mail: ekolomak@academ.org БАНКРОТСТВО В РОССИИ: ХОРОШАЯ ТЕОРИЯ, ПЛОХАЯ ПРАКТИКА 1. Введение Институт банкротства является одним из немногих, который привлекает особый интерес законодательных органов всех стран. Являясь частью корпоративного права, законы о банкротстве и несостоятельности разрабатываются с целью обеспечения финансовой дисциплины экономических агентов. В рыночной экономике закон о банкротстве обеспечивает: 1) механизм ликвидации неэффективных предприятий; 2) механизм финансовой реструктуризации для фирм, испытывающих временные затруднения, но являющихся при этом потенциально прибыльными и состоятельными; 3) привлечение инвестиций за счет обеспечения защиты кредиторов, 4) стимулы для менеджеров путем создания независимой гарантии. С начала переходного периода в России было два закона о банкротстве. Первый закон был принят в 1992 году, в 1998 он был заменен новым законом, к которому в марте 2001 года был принят ряд поправок. Действующий в настоящее время закон о банкротстве разрабатывался российскими законодателями совместно с зарубежными советниками и с учетом международного опыта. И, как казалось, был подготовлен сбалансированный закон, не допускающий смещения ни в сторону кредиторов, ни в сторону должников. Закон относительно позволяет любому кредитору компании, небольшой сумме просроченного имеющему трехмесячного обязательства долга, по потребовать банкротства фирмы. Если кредитор инициирует процесс банкротства, реализуется следующая процедура. Прежде всего, временный управляющий, назначаемый судьей Арбитражного Суда, собирает информацию об обязательствах компании и организует собрание кредиторов, на котором кредиторы решают, будет ли компания реорганизована или ликвидирована. Далее, судья, принимая во внимание резолюцию собрания кредиторов, принимает решение о реорганизации либо ликвидации и назначает либо конкурсного управляющего (в случае конкурсного производства) либо внешнего управляющего (в случае внешнего управления). Важно отметить следующие моменты: Во-первых, согласно закону судья не обязан удовлетворять запрос кредиторов. Во-вторых, с началом инициации любой 1 ИНСТИТУЦИОНАЛЬНЫЙ АНАЛИЗ: МЕТОДЫ И РЕЗУЛЬТАТЫ из двух возможных процедур текущий менеджмент предприятия теряет контроль над фирмой (за исключением случая его назначения внешним управляющим). Предполагалось, что новый закон о банкротстве обеспечит угрозу, которая будет ощутимой для менеджеров российских предприятий и создаст у них стимулы к реструктуризации и поддержанию финансовой дисциплины с одной стороны, и защитит кредиторов, с другой. Однако развитие реальных событий не подтвердило ожиданий законодателей и политиков. И сам закон и его реализация стали объектом острой критики. Ниже приведено обобщение текущей полемики по этому вопросу (источники приведены в списке литературы), оно представлено по участникам, вовлеченным в процедуру банкротства. Кредиторы - Кредиторы используют банкротство для перераспределения собственности, для получения контроля над интересующими активами или над конкурентами; Должники - Менеджеры несостоятельных осуществляют реорганизацию предприятий, бизнеса таким в преддверии образом, банкротства чтобы вывести жизнеспособные активы из процедуры банкротства (легально или нелегально), таким образом, ущемляя интересы кредиторов. Арбитражный суд - Арбитражный суд находится в положении, когда он лишь следует воле кредиторов, по закону о банкротстве суд обязан в кратчайший срок начать рассмотрение дела о банкротстве на основе внешних признаков несостоятельности (которые очень часто не отражают реальное состояние предприятия), кредиторы, а не суд решают судьбу предприятия; - В настоящее время отсутствует независимый суд второй инстанции, в результате немногие решаются подавать апелляцию (12 – 13%) и только 27% их них добиваются пересмотра определений суда. Арбитражные управляющие - Квалификация арбитражных управляющих – неадекватная сложности решаемых задач, низкая; - Проблемы, которые приходится решать арбитражным управляющим очень трудно решать индивидуально, в стране отсутствует финансовая и консультационная система поддержки реструктуризации; - Арбитражные управляющие назначаются Арбитражным судом, но должны выбираться из списка, предложенного собранием кредиторов, в результате 2 ИНСТИТУЦИОНАЛЬНЫЙ АНАЛИЗ: МЕТОДЫ И РЕЗУЛЬТАТЫ арбитражные управляющие не являются независимыми, а действуют в интересах определенного кредитора или группы кредиторов; - В законе отсутствует требование утверждения Арбитражным судом плана внешнего управления, арбитражный управляющий имеет большую свободу действий и низкую ответственность. Центральное правительство - Государство виновно в большей части банкротств в стране, в результате инфляции оно лишило предприятий оборотных средств, высокими налогами создало задолженности и теперь государственные налоговые органы инициируют большую часть банкротств; - ФСФО имеет репутацию перераспределении службы коррумпированной собственности. Это агентство и не участвующей в способствует реструктуризации или финансовому оздоровлению, а, напротив, провоцирует неоправданные ликвидации предприятий. - Государство до сих пор не создало адекватную систему подготовки и лицензирования антикризисных управляющих. Региональные администрации - Политическое давление на Арбитражные суды со стороны региональных властей подрывает работу закона о банкротстве, губернаторы в союзе с менеджерами крупных предприятий используют банкротство как механизм экспроприации внешних инвестиций и политической власти центрального правительства. Таким образом, все участники, вовлекаемые в процесс банкротства, подвергаются критике и обвиняются в порождении неэффективности процедуры. В настоящее время уже понятно, что банкротство в той реализации, которая осуществляется в России, не служит целям реструктуризации экономики и привлечения инвестиций. С этим связаны острые дебаты и попытки исправить закон (поправки к закону рассматривались не только в марте 2001 г., но и в феврале 2000, но были отклонены). Почему же закон, теоретически проработанный, и названный «одним из самых передовых законов о банкротстве в мире», не работает на практике? Чтобы разобраться в работе закона о банкротстве, рассмотрим простую теоретическую модель. 2. Теоретическая модель. Основные гипотезы Рассмотрим предприятие, которое имеет крупный непогашенный долг. В игре участвуют три агента: менеджер, осуществляющий текущее руководство предприятием, и два кредитора: внешний частный инвестор и государство. Требования инвестора к 3 ИНСТИТУЦИОНАЛЬНЫЙ АНАЛИЗ: МЕТОДЫ И РЕЗУЛЬТАТЫ предприятию равны . Долг государству соответствует задолженностям по налоговым и неналоговым платежам в федеральный и региональный бюджеты и во внебюджетные фонда. Как инвестор, так и государство заинтересованы не только в возвращении долга. Их также интересует получение контроля над предприятием, инвестор может таким путем решать проблемы конкуренции, государство – проблемы безработицы, политического контроля или частного дохода. Инвестор и государство используют их влияние на процедуру банкротства для защиты своих интересов в Арбитражном суде. На рассматриваемый момент предприятие является несостоятельным с точки зрения поддающегося контролю создаваемого дохода, прибыль предприятия равна нулю, долги и налоги не могут быть выплачены. Другим ключевым предположением модели является, что несмотря на то, что предприятие несостоятельно, менеджер сохраняет заинтересованность продолжать руководить предприятием, получая достаточный частный доход, который может включать теневые заработки или неденежные преимущества занятости. Предприятие могло бы вырваться из кризиса, если бы была осуществлена глубокая реструктуризация, но это требует дополнительных усилий менеджера и существенного времени. Мы предполагаем, что после реструктуризации предприятие может выплатить все долги, функционировать с прибылью и не требовать сверх усилий со стороны менеджера. Так как предприятие - несостоятельно, кредиторы могут подать заявление в Арбитражный суд о признании предприятия банкротом. Это дает начало процедуре, которую контролирует суд. Поведение суда полностью определяется его типом, таким образом, суд не является игроком, а лишь следует предопределенной стратегии. Процедура банкротства моделируется следующим образом: 1) суд решает отклонить заявление кредиторов или принять дело о банкротстве к производству; 2) в последнем случае суд выбирает между ликвидацией или реструктуризацией предприятия, и 3) контролирует реализацию принятого решения. Отклонение требование кредиторов о банкротстве» означает сохранение status-quo: действующий менеджер продолжает осуществлять руководство предприятием по своему усмотрению. Такой же результат мы имеем, когда суд инициирует реструктуризацию в рамках процедуры банкротства и назначает действующего менеджера для реализации этого решения. В реальности это имеет место в случае добровольного банкротства, по закону на время банкротства все долги замораживаются, что может облегчить реструктуризацию. Суд может быть независимым или зависимым. Когда суд независим, его решения полностью определяются предписаниями по процедуре банкротства. Суд может отвергнуть требование кредиторов о ликвидации предприятия и потребовать начала реструктуризации, если это оправданно с общественной точки зрения. При осуществлении контроля над ликвидацией суд максимизирует доход, получаемый от продажи имущества и активов. Суд 4 ИНСТИТУЦИОНАЛЬНЫЙ АНАЛИЗ: МЕТОДЫ И РЕЗУЛЬТАТЫ также распределяет полученную сумму в соответствии с установленными приоритетами: долг инвестору выплачивается в первую очередь, платежи бюджет и во внебюджетные фонды равны L-, где L – конкурсная масса. Если суд не является независимым (в нашем понимании это означает, что он недостаточно защищен от влияния федеральных, региональных властей или частного бизнеса), на его решениях сказывается влияние внешнего инвестора, государства или обоих. Суд действует в соответствии с интересами одного из них (доминирование интересов зависит от силы влияния на суд). Мы предполагаем, что государство всегда предпочитает реструктуризацию или хотя бы сохранение предприятия его ликвидации. Любая ликвидация предприятия рождает проблему безработицы, создает социальное напряжение и означает потерю политической поддержки. Для инвестора и для государства влияние на суд связано с фиксированными издержками. Взаимодействие между игроками повторяется неограниченно во времени. В каждый период времени оно осуществляется следующим образом: Во-первых, менеджер принимает решение. Затем, кредиторы решают, подавать ли заявление о признании предприятия банкротом. Если один из них инициирует банкротства, суд решает отклонить или принять требование кредиторов, в случае последнего решения суд также выбирает между ликвидацией или реструктуризацией предприятия. Когда кредиторы способны оказывать влияние на суд, взаимодействие между ними и судом осуществляется до принятия кредиторами решения о целесообразности начала процедуры банкротства. Предприятие В рассмотрении участвуют только усилия, которые прикладывает менеджер, они являются единственными затратами фирмы. Обозначим усилия менеджера e[S,C,R] где S означает его затраты, в случае вывода активов предприятия (иначе, отсутствие усилий по управлению), C – продолжение старого способа управления (средние усилия) и R усилия, предпринимаемые для осуществления реструктуризации (высокие затраты). Эти усилия наблюдаемы, но не могут быть оговорены контрактом. Когда e=S, фирма прекращает существование и доход от ликвидации ее имущества равен 0. Если менеджер выбирает e=C, он сохраняет предприятие, но оно остается несостоятельным. Когда менеджер прилагает усилия e=R, это означает, что он начинает реструктуризацию. Чтобы подчеркнуть длительность этого процесса, мы предполагаем, что процесс может быть прерван. После того, как реструктуризация начата, но еще не закончена, возможность требовать признания предприятия банкротом у кредиторов сохраняется. Если в этот период заявление в суд было подано, реструктуризация может быть прекращена, завершена новым менеджером, или 5 ИНСТИТУЦИОНАЛЬНЫЙ АНАЛИЗ: МЕТОДЫ И РЕЗУЛЬТАТЫ заявление может быть отклонено. После окончания реструктуризации деятельность предприятия – прибыльна и не требует сверх усилий менеджера. Платежи Менеджер, управляющий предприятием, получает частный доход. Обозначим дисконтированную величину дохода, которую получает менеджер в случае завершения реструктуризации и сохранения контроля над предприятием VR. VR Где - коэффициент 1 V ( R) дисконтирования, а V(R) – доход, получаемый с реструктуризированной фирмы за один период. Мы предполагаем, что в этом случае менеджер не получает частного дохода в первом периоде. Это отражает издержки, связанные с реструктуризацией и приложением дополнительных усилий. Аналогично, пусть VC обозначает доход, получаемый менеджером в случае отказа от реструктуризации и приложения средних усилий (e=C) во всех последующих отрезках времени. VC 1 V (C ) 1 σ Где V(C) – соответствует частному доходу, получаемому за один период времени. Наконец, пусть VS – доход, связанный с выводом активов в первом периоде (e=S). Мы предполагаем, что V(C)>V(R)>0 и VC > VS т.е. менеджер не имеет непосредственных стимулов ни для реструктуризации ни для кражи. Запишем выигрыш менеджеру: U M V j , j S , C, R . Платежи инвестору задаются U I (e, , ) I , где I – издержки, связанные с влиянием на суд, - оценка кредитором выгод от получения контроля над предприятием. (e, , ) I OR когда фирма проходит реструктуризацию и контроль сохраняется за менеджером, который осуществляет текущий контроль. (e, , ) I OR когда предприятие реструктуризируется, но руководство переходит к другому менеджеру, представляющему интересы инвестора.. В обоих случаях реструктуризация означает выплату долга и процентов по займам инвесторам. Если предприятие ликвидируется, инвестор получает все интересующие его активы (e, , ) . Во все других случаях выигрыш инвестора равен 0. Выигрыш государства равен U G R(e, , L) X j ( L) G . Первое слагаемое R(.) отражает налоговые доходы. R(e,,L) равен L 0 когда задолженность по налогам выплачивается из конкурсной массы. Если предприятие реструктуризируется R(e,,L)= GR выплачивается задолженность по налогам и делаются отчисления по текущим налоговым 6 ИНСТИТУЦИОНАЛЬНЫЙ АНАЛИЗ: МЕТОДЫ И РЕЗУЛЬТАТЫ платежам. Мы предполагаем GR > L-. Во всех других случаях R(e,,L)= 0. Второе слагаемое в функции полезности Xj(L) отражает прочие выгоды. Они включает занятость, политическую поддержку, контроль над предприятием и другие, если настоящий менеджер остается на предприятии j=O, если приходит новый менеджерj=N. Третье слагаемое G является издержками влияния на суд. Базовый вариант: суда нет Рассмотрим ситуацию, когда суда нет, и решение принимают кредиторы. В данном случае последовательность шагов в игре следующая: t=0. Менеджер принимает решение e[S,C,R]. t=1/2. Инвестор и государство решают объявлять или не объявлять предприятие банкротом. t=1. Если менеджер продолжает контролировать предприятие, тогда либо завершается реструктуризация (если она была начата в t=0), либо предприятие остается несостоятельным (если e=C). Если менеджер крадет имущество предприятия (e=S) или кредиторами инициирована процедура банкротства в t=1/2 с последующей ликвидацией предприятия, тогда предприятие прекращает свое существование. Если происходит смена менеджера, тогда реструктуризация либо завершается (если e=R) либо она может начаться в t=1. Все игроки получают свои выигрыши. После t=1. Если реструктуризация завершается предприятие вступает в фазу прибыльного функционирования. К концу следующего периода из полученной прибыли выплачиваются долги, осуществляются текущие налоговые платежи и выплачиваются проценты по займам. Если приходит новый менеджер или старый менеджер продолжает контролировать предприятие, но не предпринимает его реструктуризацию, игра возвращается к t=0. Во всех других случаях фирма прекращает существование. Иллюстрация игры представлена на Рисунке 1, выигрыши рассчитываются как соответствующие выигрышам в продолжающейся игре. Мы предполагаем, что любая реструктуризация является эффективной с общественной точки зрения, формально V(R)+GR+ Xj(L)+ IRo >L. Менеджер, однако, всегда предпочитает прикладывать умеренные усилия при управлении предприятием V(C)>V(R). Следующее утверждение демонстрирует положительный эффект угрозы банкротства для создания стимулов эффективного менеджмента. Утверждение 1. Пусть кредиторы заинтересованы в реструктуризации предприятия, а не в получении контроля над ним, т.е. =0, Xj(L)=0, < IRo, L-<GR, тогда если VR>max [VS, V(C)], угроза банкротства создает стимулы для реструктуризации. 7 ИНСТИТУЦИОНАЛЬНЫЙ АНАЛИЗ: МЕТОДЫ И РЕЗУЛЬТАТЫ Доказательство Утверждения 1. По условию менеджер не имеет непосредственных стимулов для осуществления реструктуризации и для кражи имущества VC >VR и VC > VS , поэтому менеджер выбирает e=C. Для под – игры, где e=C и кредиторы не подают заявление о признании предприятия банкротом, игра начинается опять. В новой последовательности менеджер имеет те же самые стимулы: если было оптимально выбирать e=C в t=0 будет оптимально делать то же самое и в t=1. Таким образом, долги не будут выплачиваться, и предприятие не будет реструктуризироваться и в конце следующего периода. Предвидя это, кредиторы имеют стимулы требовать признания предприятия банкротом и его ликвидации в t=1/2, так как L->0 и >0. Следовательно, выбор e=C даст менеджеру выигрыш V(C) (так как он теряет контроль над предприятием в t=1/2). Для под-игры e=R инвестор и губернатор получают IRo и GR , соответственно, если они позволят менеджеру закончить начатую реструктуризацию. (Такой же выигрыш кредиторы получают, если они инициируют процедуру банкротства и назначают другого менеджера для завершения реструктуризации. Если мы предположим даже бесконечно малые издержки связанные с судебной процедурой, это устранит проблему равенства выигрышей). При выполнении условий Утверждения 1 кредиторы принимают решение о предоставлении менеджеру возможности завершить реструктуризацию. Следовательно, менеджер, имеющий VR>max [VS, V(C)], выбирает e=R в t=0. Если выполнены условия Утверждения 1, закон о банкротство служит своим целям. Угроза потери работы стимулирует менеджера осуществлять реструктуризацию. Эти условия состоят в следующем: 1) долгосрочные частные выгоды менеджера, которые гарантирует реструктуризация, превышают выгоды кражи имущества предприятия и доходы одного периода управления предприятием не предпринимая дополнительных усилий; 2) кредиторы не ищут контроля над предприятием и ценят реструктуризацию выше, чем ликвидацию предприятия. Утверждение 2. Пусть кредиторов не интересует контроль над предприятием, т.е. =0,Xj(L)=0, но> IRo, L->GR, тогда любое равновесие означает прекращение деятельности предприятия: либо менеджер ничего не предпринимает и кредиторы осуществляют ликвидацию предприятия, либо менеджер выводит активы и предприятие перестает существовать. Доказательство Утверждения 2. Если > IRo, L->GR, тогда оба кредитора заинтересованы в ликвидации предприятия. Предвидя это, менеджер выбирает e=C или e=S, по предположению V(C) >V(R) и V(C) > V(S). Если менеджер не предпринимает усилий по реструктуризации, инвестор и государство подадут требование о признании должника банкротом и о ликвидации предприятия, по 8 ИНСТИТУЦИОНАЛЬНЫЙ АНАЛИЗ: МЕТОДЫ И РЕЗУЛЬТАТЫ предположению >0 и L->0 (мы предполагаем, что между инвестором и государством нет конфликта интересов). Утверждение 2 выявляет недостаток этой процедуры. Это аналогично классическому выводу о неэффективности процедуры, ориентированной на кредитора. Утверждение 3. Если инвестор пытается получить контроль над предприятием, т.е. >0, однако инвестор, как и государство, также заинтересован в осуществлении реструктуризации < IRo, L-<G R , в равновесии предприятие прекращает свою деятельность в результате кражи имущества или ликвидации. Доказательство Утверждения 3. Если >0, тогда инвестор заинтересован подать требование о признании должника банкротом, для того чтобы сменить менеджера и продолжить реструктуризацию. В этой ситуации менеджер выбирает e=C или e=S, по предположению V(C) >V(R) и V(C) > V(S). Если менеджер не предпринимает усилий для улучшения состояния предприятия, инвестор и государство требуют ликвидации предприятия. Утверждение 4. Пусть государство желает получить контроль над предприятием, т.e. XN(L)>0. Оба кредитора ценят реструктуризацию < IRo, L-<GR. Если L-> XN(L), предприятие перестает существовать (в результате ликвидации или кражи имущества). Если L-< XN(L) интересы инвестора и государства не совпадают, государство требует начала реструктуризации в рамках процедуры банкротства, частный инвестор требует ликвидации предприятия. Доказательство Утверждения 4. Если XN(L)>0 тогда государство имеет стимулы для инициации банкротства, смены менеджера и продолжения реструктуризации. Предвидя свое смещение, менеджер выбирает e=C or e=S. Если менеджер выбирает e=C и L-> XN(L), частный инвестор и государство будут выступать за ликвидацию предприятия. Если L-<XN(L) инвестор голосует за ликвидацию (<0), но государство заинтересовано в смене менеджера и осуществлении реструктуризации в следующем периоде. Предположим, что государство настояло на своем решении, предприятие сохранено и предполагается начало реструктуризации в t=1. Если новый менеджер уверен, что государство достаточно влиятельно, чтобы защитить его и дать завершить реструктуризацию, он выберет e=R в t=1, но, если такой уверенности нет, он выбирает e=C. Утверждения 3 и 4 показывают, что желание получить контроль над предприятием приводит либо к прекращению производственной деятельности либо к задержке реструктуризации, в последнем случае это 9 сопровождается конфликтом между ИНСТИТУЦИОНАЛЬНЫЙ АНАЛИЗ: МЕТОДЫ И РЕЗУЛЬТАТЫ государственной властью и частным инвестором. Слабая государственная власть дестимулирует процессы реструктуризации. Значение независимого суда: препятствие неэффективным ликвидациям Рассмотрим модифицированную процедуру банкротства. Изменение состоит в том, что суд отклоняет любое требование о начале процедуры банкротства, если на предприятии начата реструктуризация. Вспомним, что по нашему предположению реструктуризация – всегда эффективна. Но инвестор и государство заинтересованы в ее ликвидации всегда, когда > IRo и L->GR или они желают получить контроль над предприятием, т.е. их действия являются общественно суб-оптимальными. Это объясняет, почему общество может не желать отдавать решение судьбы несостоятельных предприятий на суд кредиторов. Вместо этого, принятие решения делегируется Арбитражному суду. Для демонстрации потенциальных преимуществ предоставления определенной свободы действий суду, приведем следующий результат: Утверждение 5. В равновесии достигается общественно эффективный результат, если 1) VR>max [VS, V(C)] и 2) суд является независимым, справедливым и наделен определенной свободой в принятии решений, достаточной, чтобы защитить должника. Доказательство Утверждения 5. Доказательство следует из Утверждения 1 и предположения о справедливости суда. Выводы Утверждения 5 полностью определяются выполнением условия о действии суда в общественных интересах. Действительно, так как усилия менеджера не поддаются проверке, подтверждение факта соответствия требованиям полностью определяется справедливостью суда. Зависимый суд Пусть кредиторы (частный инвестор или государство) могут оказывать влияние на решение суда по процедуре банкротства, это связано с некоторыми фиксированными издержками . Если кредиторы воспользовались возможностью оказать давление на суд, суд принимает решение, которое диктуется их интересами. В этом случае решение о ликвидации, реструктуризации предприятия или отклонения требования о банкротстве принимает кредитор. Интересы внешнего инвестора и государства могут совпадать или отличаться. В первом случае кредиторы могут вступать в сговор и делить издержки влияния на суд, во 10 ИНСТИТУЦИОНАЛЬНЫЙ АНАЛИЗ: МЕТОДЫ И РЕЗУЛЬТАТЫ втором случае мы наблюдаем конфликт интересов и борьбу за контроль над предприятием между частным инвестором или государством. Случай зависимого суда идентичен случаю, когда судьбу предприятия определяют кредиторы. Таким образом, с помощью теоретической модели мы получили три основных результата: Во-первых, введение процедуры внешнего наблюдения лишает менеджера стимулов для начала реструктуризации. Во-вторых, банкротство как средство получения контроля над предприятием не способствует стимулированию реструктуризации. В-третьих, использование банкротства для получения контроля приводит к необоснованным ликвидациям предприятий. Применение модельных результатов к России, выводы для эмпирических наблюдений Кредиторы большей части предприятий России могут быть классифицированы следующим образом: федеральная ветвь государства, региональное правительство, частные внешние инвесторы и кредиторы, частные внутренние инвесторы и кредиторы, работники предприятия. Долг предприятия федеральному и региональному уровню власти составляют, главным образом, задолженности по налогам и фиксированным платежам. Долги частным инвесторам и кредиторам представлены в форме займов и товарных кредитов. Задолженности работникам предприятия – это задолженности по заработной плате. Модель позволяет сформулировать следующие предсказания для эмпирического анализа: 1) Следует ожидать больший охват банкротствами крупных предприятий и более эффективных отраслей промышленности, которые представляют больший интерес для кредиторов с точки зрения получения контроля. 2) Процедура внешнего наблюдения должна встречаться чаще в регионах, где губернатор – более сильный, амбициозный и склонен оказывать влияние на суд. По тем же причинам сильные губернаторы будут препятствовать ликвидации предприятий, в таких регионах они должны быть меньше распространены. 3) Вероятность удачной реструктуризации - небольшая. 3. Эмпирические данные Большая часть эмпирических данных о банкротстве основана на результатах исследования Lambert-Mogiliansky, Sonin, and Zhuravskaya (2000), информации, полученной 11 ИНСТИТУЦИОНАЛЬНЫЙ АНАЛИЗ: МЕТОДЫ И РЕЗУЛЬТАТЫ в Арбитражном суде Новосибирской области, ресурсах Интернета и публикациях в периодической литературе. Обобщенные эмпирические данные приведены в таблицах 1 – 10. Основные выводы, которые можно сделать на основе этой информации следующие: 1. Количество требований о признании должников банкротами, введение внешнего управления и ликвидация предприятий увеличивалось во времени (таблица 1), в этом отношении ситуация не отличалась в различных регионах (таблица 9, таблица 10). Большая часть процедур банкротства связана с отсутствующими должниками (таблица 5). Наблюдается замена приватизационных дел (в 1996 – 2000 дел, в 2000 – 341) делами о банкротстве. 2. Большая часть банкротств инициируется государством (таблицы 2 – 4) 3. Процедура ликвидации характерна для мелких и в отдельных случаях среднего размера предприятий. Внешнее управление вводились, главным образом, на крупных предприятиях. В среднем, выпуск фирмы с внешним управлением в 15 раз больше, чем выпуск подобной фирмы, против которой запущена процедура ликвидации. Фирмы в условиях ликвидации являются крайне неприбыльными и неэффективными. Фирмы с внешним управлением неэффективны по сравнению со средними российскими показателями. 48% российских фирм характеризуются более низкой производительностью труда, чем фирмы, на которых введено внешнее управление таблицы 5, 6, 8). 4. Фирмы с внешним управлением и фирмы, в которых начата процедура ликвидации, распределены неравномерно по различным отраслям. 80% выпуска фирм с внешним управлением относятся к трем отраслям: нефть и газ (54,5%), химическая промышленность (9,4%), черная металлургия (16,5%). Для сравнения, выпуск всех фирм в этих отраслях составляет около 30% общего промышленного выпуска. Почти половина всех процедур ликвидации была инициирована в отрасли заготовки и транспортировки леса (21%), деревообрабатывающей промышленности (16%), и текстильной промышленности (7%). При этом в перечисленных отраслях функционируют 15% от общего числа предприятий (таблица 7). 5. Фирмы с внешним управлением распределены неравномерно по различным регионам. 59% выпуска всех фирм с внешним управлением было произведено в четырех российских регионах: Иркутская область (11%), Башкортостан (13%), Кемеровская область (16%), Тюменская область (19%). Для сравнения, выпуск всех индустриальных предприятий в этих регионах составил 18% от общего промышленного выпуска. 12 ИНСТИТУЦИОНАЛЬНЫЙ АНАЛИЗ: МЕТОДЫ И РЕЗУЛЬТАТЫ 6. Фирмы с внешним управлением не реструктуризируются. В среднем, производственные показатели этих фирм не меняются по сравнению со значениями на период до введения внешнего управления. Таким образом, полученные эмпирические выводы подтверждают результаты теоретической модели. В настоящее время в России институт банкротства в значительной степени служит целям перераспределения собственности и получения контроля над интересующими активами. Закон о банкротстве стимулировал волну ликвидации предприятий, которые нередко были неоправданными. Роста эффективности после реструктуризации на предприятиях не происходит. 4. Заключение Даже в условиях зрелой рыночной экономики существует большое количество проблем в области корпоративного управления, и даже наиболее успешно функционирующие образцы законов о банкротстве подвергаются широкой критике. В России данная ситуация усугубляется: 1) слабостью государственной власти, широким распространением коррупции недостаточными и низким уровнем реализации полномочиями и незащищенностью законодательства; Арбитражного суда; 2) 3) неудовлетворительными результатами проведенной приватизации, которая не обеспечила приход эффективных собственников, банкротство является способом пересмотра итогов приватизации; 4) неразвитостью фондового рынка. Практически все ветви власти в России понимают, что закон о банкротстве необходимо менять, основные направления совершенствования: 1) больше защиты для должника; 2) больше защиты для кредитора; 3) больше защиты и свободы арбитражному суду; 4) больше обязанностей и меньше вмешательства для государства; 5) создание инфраструктуры и системы поддержки менеджмента. 1. Список литературы: Lambert-Mogiliansky A., Sonin C., Zhuravskaya E. Capture of Bankruptcy: Theory and Evidence from Russia. CEFIR, Working Paper. 2. Абрамов С., Бугорский В. Защита прав должника на стадии наблюдения. ЭжЮрист, 2000, 9. 3. Алехин С. Банкротство было да прошло. Россиская газета, 04.08.2000. 4. Афонькин В.Н., Сабинина Е.А. Законодательство о банкротстве. Теоретические и практические аспекты. Современная экономика и право, Москва, 2000. 5. Бутрин Д. Атакующий класс. Деньги, 2001, №№ 1-2. 13 ИНСТИТУЦИОНАЛЬНЫЙ АНАЛИЗ: МЕТОДЫ И РЕЗУЛЬТАТЫ 6. Бледных Е., Бледных И. Процедура наблюдения: управление конфликтами. Вестник ФСДН РФ, 2000, № 2. 7. Буйлов М., Ячеистов К. Банкрот по собственному желанию. Деньги, 15.03 2000. 8. Вардуль Н. Приятного аппетита! Коммерсантъ, 31.10.2000. 9. Васильев А. Должник не должен быть бесправным, а кредитор – беспардонным – strana.ru 02.04.2001. 10. Витрянский В. Пути совершенствования законодательства о банкротстве. Оно не должно быть дышлом в переделе собственности. Вестник Высшего Арбитражного Суда РФ, 2001, № 3. 11. Витрянский В. Особенности несостоятельности (банкротства) субъектов естественных монополий топливно-энергетического комплекса. Вестник Высшего Арбитражного Суда РФ, 1999, № 8. 12. Витрянский В. Новое законодательство о несостоятельности (банкротстве). Хозяйство и право, 1998, № 3. 13. Весенева Н. Безнадежному банкроту помочь невозможно. Бизнес – адвокат, 1998, № 13. 14. Волков А., Привалов А. Ворующие по закону. Эксперт, 21.02.2000, № 7 (220). 15. Гордейчик С. Банкротство, как способ уклонения от уплаты долгов. Российская юстиция, 1999, № 1. 16. Дедиков С. Беззащитность кредиторов имеет легитимную основу?! Бизнес – адвокат, 1999, № 24. 17. Дедиков С. Конфликты интересов сложны, но разрешимы. Бизнес – адвокат, 2000, № 3. 18. Делягин М. «Трехлетнюю работу ФСФО я оцениваю отрицательно». OPEN ECONOMY (www.opec.ru) 07.03.2001. 19. Елизарова Е.Ю., Федосеев В.И., Хворостинин О.В. Лики банкротства. ЭКО, 2000, № 9. 20. Заварский Л. Московский вертолетный завод сменил управляющего на свою голову. Коммерсантъ, 24.10.2000. 21. Заподинская Е. Впервые уволен председатель арбитражного суда. Коммерсантъ, 22.06.2000. 22. Заподинская Е. Судья обанкротила банк для сестры. Коммерсантъ, 29.07.2000. 23. Иванова Н.И. Банкротство как путь в никуда. ЭКО, 2000, № 9. 24. «Лекарство» против краха, или как сделать банкротство эффективным в России, ЭКО, 2001, № 1, 2. 14 ИНСТИТУЦИОНАЛЬНЫЙ АНАЛИЗ: МЕТОДЫ И РЕЗУЛЬТАТЫ 25. Лопашенко Н. Неправомерные действия при банкротстве. Законность, 1999, № 4. 26. Материалы круглого стола «Как сделать банкротство эффективным?» в г. Новосибирске, www.eerc.ru 27. Материалы дел по банкротству Арбитражного суда НСО, www.eerc.ru 28. Морозова Е.М. «Еще раз о банкротстве», ЭКО, 2001, № 5. 29. О некоторых вопросах практики применения арбитражным судом Республики Хакасия Федерального закона «О несостоятельности (банкротстве)» при рассмотрении жалоб на действия арбитражных управляющих по делам о несостоятельности (банкротстве). Вестник Высшего Арбитражного Суда РФ, 2000, № 11. 30. Плешанова О. Национальные особенности банкротства. Коммерсантъ, 31.10.2000. 31. Рубченко М. Конец банкротствам. Эксперт, 26.03.2001, № 12. 32. Сальников Ю., Самойлова Т. Необходимо менять закон о банкротстве. Ведомости, 08.02.2001. 33. Тарантов А. В Санкт-Петербурге впервые в РФ вынесен и вступил в законную силу обвинительный приговор по делу о преднамеренном банкротстве. www.bankr.ru, 16.04.2001. 34. Ходорыч А. Ликвидаторы. Деньги 29.03.2000. 35. Что делать с промышленным гигантом? ЭКО, 2000, № 9. 36. Шеленкова Н. Россия и Германия: новое законодательство о банкротстве. Сравнительно-правовой анализ. Законодательство, 1998, № 7. 37. Шохин А. «Я не вижу греха в том, чтобы государство за долги перед бюджетом национализировало неплательщиков, чтобы передать эти компании эффективным собственникам» OPEN ECONOMY (www.opec.ru) 06.03.2001. Таблица 1. Инициация банкротства. Финансовый и нефинансовый сектор. Заявленные требования Инициировано рассмотрений Ликвидации Внешнее управление Отказано в рассмотрении 1993 - 1994 - 1995 - 1996 4,000 1997 6,000 1998 12,781 1999 15,583 100 240 1,108 2,618 4,320 8,337 10,933 50 - - 469 135 - 1,035 413 - 2,200 850 800 4,747 1,041 4,444 8,299 1,183 4,650 Источник: Lambert-Mogiliansky, Sonin, Zhuravskaya (2000). Таблица 2. Инициировано банкротств в 1998 (%от общего количества требований) Должник 20.38 Кредитор (не государственный орган) 24.97 15 ИНСТИТУЦИОНАЛЬНЫЙ АНАЛИЗ: МЕТОДЫ И РЕЗУЛЬТАТЫ Кредитор (государство) 53.02 Прокурор 1.63 Источник: Lambert-Mogiliansky, Sonin, Zhuravskaya (2000). Таблица 3. Инициаторы банкротств в Арбитражном суде Новосибирской области в 1999 (% от общего количества требований) Должник 33.06 Кредитор (не государственный орган) 9.65 Кредитор (государство) 56.88 Прокурор 0.41 Источник: Арбитражный суд НСО. Таблица 4. Инициаторы банкротств в Арбитражном суде Новосибирской области в 1999 (%от общего количества требований) Должник 9.73 Кредитор (не государственный орган) 10.97 Кредитор (государство) 77.71 Прокурор 1.58 Источник: Арбитражный суд НСО. Таблица 5. Арбитражный суд по Новосибирской области, структура случаев банкротств, (% от общего количества требований) 1999 2000 3.4 3.2 Фермерские хозяйства 0.9 0.9 Малый бизнес 1.9 0.2 Крупные предприятия 37.2 2.9 Страховые компании - 0.5 56.7 92.3 Крупные сельскохозяйственные предприятия Отсутствующие должники Источник: Арбитражный суд НСО. 16 ИНСТИТУЦИОНАЛЬНЫЙ АНАЛИЗ: МЕТОДЫ И РЕЗУЛЬТАТЫ Таблица 6. Обобщающие характеристики Занятость Значительно ли различие между: внешним менеджментом и ликвидацией Да Внешний менеджмент Медиана 796 Выпуск продукции Да 18,471 Затраты на рубль продукции Да 112 Производительность труда Да 23 Рост производительности труда, % Да -17 Среднее (Стандартная ошибка) 2,027 (202) 225,491 (50,562) 143 (7) 52 (6) -18 (2) Источник: Lambert-Mogiliansky, Sonin, Zhuravskaya (2000). 17 Ликвидация Медиана 240 3,282 135 13 -29 Среднее (Стандартная ошибка) 472 (45) 14,620 (4,785) 206 (45) 22 (2) -25 (3) Оценка по реестру предприятий Медиана Среднее (Стандартная ошибка) 143 489 (11) 4,516 44,692 (3,806) 97 117 (0.97) 31 54 (62) -5 -4 (34) ИНСТИТУЦИОНАЛЬНЫЙ АНАЛИЗ: МЕТОДЫ И РЕЗУЛЬТАТЫ Таблица 7. Отраслевая структура предприятий ликвидированных и находившихся под внешним управлением (1996, предприятия – банкроты в 1997 – 1999) Отрасли Предприятия с внешним управлением и ликвидированные. Отраслевая структура. Все отрасли Выпуск продукции, % Занятость, % Количество предприятий, % Внешнее Ликвидация Россия Внешнее Ликвидация Россия Внешнее Ликвидация Россия управление управление управление 35.98 3.97 38 15.87 1.17 13 7.10 1.06 6 18.87 7.82 14 20.18 7.85 11 6.83 3.44 3 11.75 2.56 7 15.79 4.61 7 9.84 2.38 3 Топливо и энергетика Металлургия Химия, нефтехимия, фармацевтическая Машиностроение, металлообработка 8.76 24.38 17 31.74 34.62 38 30.05 21.69 24 Лесная, бумажная 1.17 8.98 4 4.43 21.25 8 12.02 31.48 11 Строительные материалы 0.32 3.28 4 0.83 4.57 6 3.83 9.79 9 Легкая 0.66 2.72 2 6.27 12.16 7 10.93 15.08 12 Пищевая 2.27 46.05 11 4.39 13.62 9 15.85 12.96 20 Другие 0.22 0.24 4 0.51 0.14 3 3.55 2.12 12 Всего 100 100 100 100 100 100 100 100 100 Ликвидированные предприятия. Отраслевая структура. Отрасли с относительно высокой занятостью Отрасль Занятость, % Выпуск продукции, % Количество предприятий, % Ликвидированные Россия Ликвидированные Россия Ликвидированные Россия предприятия предприятия предприятия Лесозаготовка 16.89 2.8 17.22 0.7 21.16 5.4 Деревообработка 13.71 2.9 11.15 1.3 15.70 5.6 Текстильная 12.88 3.4 6.81 0.9 7.17 3.7 Прочее машиностроение (электроника) 10.97 13.1 3.49 4.1 4.44 4.1 Всего 54.45 22.2 38.67 7.0 48.46 18.8 Предприятия с внешним управлением. Отраслевая структура. Отрасли с относительно высокой занятостью Отрасли Занятость, % Выпуск продукции, % Количество предприятий, % Внешнее Россия Внешнее Россия Внешнее Россия управление управление управление ТЭК (нефть и газ) 19.04 3.8 54.5 16.5 7.14 0.9 Химия 16.3 4.9 9.43 4.6 9.64 1.9 Черная металлургия 16.15 6.0 16.53 8.7 5.0 1.2 Instrument engineering 9.09 8.5 2.68 6.0 7.86 2.6 Total 60.58 23.2 83.15 35.8 29.64 6.6 Источник: Lambert-Mogiliansky, Sonin, Zhuravskaya (2000). 18 ИНСТИТУЦИОНАЛЬНЫЙ АНАЛИЗ: МЕТОДЫ И РЕЗУЛЬТАТЫ Таблица 8 Характеристики состояния медианного предприятия из выбранных отраслей, в которых случаи банкротств наблюдались чаще всего Отрасль Внешнее управление Издержки на рубль Производительность Балансовая прибыль Рост или ликвидации продукции труда производительности превалирует труда Лесозаготовка Ликвидация 112.7 18.8 -73.0 -9.7 Деревообработка Ликвидация 100.0 21.0 0.0 -7.4 Текстильная Ликвидация 110.8 14.1 0.0 -9.7 Проч. машиностроение Ликвидация 96.1 16.9 0.0 0.0 95.7 30.0 7.2 -5.0 Реестр Нефть и газ Внешнее управление 75.5 290.7 8998.5 -16.0 Химия Внешнее управление 93.3 48.9 41.5 1.0 Черная металлургия Внешнее управление 91.3 67.0 946.9 1.0 Инструмент Внешнее управление 91.0 30.0 34.4 6.9 Источник: Lambert-Mogiliansky, Sonin, Zhuravskaya (2000). 19 ИНСТИТУЦИОНАЛЬНЫЙ АНАЛИЗ: МЕТОДЫ И РЕЗУЛЬТАТЫ Таблица 9. Арбитражный суд по НСО. Отчет по процедуре банкротства Всего Остаток На начало отчетного периода Требований о банкротстве Включая Всего Закончено к концу отчетного периода Отклонено Возвращено Принято к рассмотрению В том числе без внешнего наблюдения 487 50 154 283 186 403 884 A. Внешнее наблюдение Остаток дел Внешнее на начало наблюдение отчетного периода 17 118 749 597 Остаток на конец отчетного периода Частные определения Всего В том числе отложенные 56 403 22 - 115 1037 28 - 1999 176 2000 Вынесено определе ний Результаты внешнего управления В том числе Объявление Объявление Внешнее Закрытие банкротства и должника управление дел открытие состоятельконкурсного ным производства Включая случаи мирового соглашения Определение вынесено с опозданием Остаток дел на конец отчетного периода Рассмотрено жалоб 1999 42 97 98 66 1 18 13 4 - 41 11 147 113 1 11 22 8 - 46 22 2000 41 152 B. Внешнее управление Остаток Внешнее дел на управление начало введено в отчетного отчетном периода периоде Дела закрыты Результаты внешнего управления В том числе Открытие конкурсного Мировое Восстанов производства соглашение ление плаежеспо собности Внешнее управление продлено На 6 Больше 6 месяцев месявсег До 2,5 До 10 цев лет лет Внешнее управление закончено в срок Остаток дел на конец отчетного периода Рассмотрено жалоб - 22 7 3 27 17 1999 7 18 - - - 3 6 - - 22 13 4 3 1 4 7 - - - 2000 20 ИНСТИТУЦИОНАЛЬНЫЙ АНАЛИЗ: МЕТОДЫ И РЕЗУЛЬТАТЫ C. Конкурсное производство Остаток дел на Количество начало отчетного решений о начале периода конкурсного производства 1999 125 215 2000 307 590 Источник: Арбитражный суд НСО. Мировое соглашение Конкурсное производство продлено на 6 месяцев Больше, чем на 6 месяцев Конкурсное производство завершено Остаток дел на конец отчетного периода Рассмотрено жалоб - 9 - 34 307 48 - 76 26 91 806 91 Table 10. Арбитражный суд по Московской области. Отчет по процедуре банкротства Всего Остаток На начало отчетного периода Требований о банкротстве Включая Всего Закончено к концу отчетного периода Отклонено Возвращено Принято к рассмотрению В том числе без внешнего наблюдения Остаток на конец отчетного периода Всего В том числе отложенные Частные определения 1999 531 892 74 271 510 126 418 623 14 - 623 1175 111 471 630 235 534 719 4 3 2000 A. Внешнее наблюдение Остаток дел Внешнее на начало наблюдение отчетного периода Вынесено определе ний Результаты внешнего управления В том числе Объявление Объявление Внешнее Закрытие банкротства и должника управление дел открытие состоятельконкурсного ным производства Включая случаи мирового соглашения Определение вынесено с опозданием Остаток дел на конец отчетного периода Рассмотрено жалоб 1999 105 384 383 236 28 60 59 40 10 106 1438 106 395 390 264 37 36 53 32 19 111 349 2000 21 ИНСТИТУЦИОНАЛЬНЫЙ АНАЛИЗ: МЕТОДЫ И РЕЗУЛЬТАТЫ B. Внешнее управление Остаток Внешнее дел на управление начало введено в отчетного отчетном периода периоде Дела закрыты Результаты внешнего управления В том числе Открытие конкурсного Мировое Восстанов производства соглашение ление плаежеспо собности Внешнее управление продлено На 6 Больше 6 месяцев месявсег До 2,5 До 10 цев лет лет Внешнее управление закончено в срок Остаток дел на конец отчетного периода Рассмотрено жалоб 6 76 68 7 59 155 1999 37 60 13 8 2 8 22 7 - 76 39 26 19 5 27 29 3 - - 2000 C. Конкурсное производство Остаток дел на Количество Мировое начало отчетного решений о начале соглашение периода конкурсного производства 1999 376 346 8 2000 410 486 8 Источник: Арбитражный суд Московской области. Конкурсное производство продлено на 6 месяцев Больше, чем на 6 месяцев Конкурсное производство завершено Остаток дел на конец отчетного периода Рассмотрено жалоб 77 20 312 410 1308 96 20 394 502 1538 22 ИНСТИТУЦИОНАЛЬНЫЙ АНАЛИЗ: МЕТОДЫ И РЕЗУЛЬТАТЫ Рисунок 1 Продолжение Реструктуризация Ликвидация Реструктуризация. Новый менеджер 0 Менеджер Вывод активов (кража) I0 R V0R GR+X0-G -I V(R) L- I0R+I V(R) GR+XN-G Vs 0 Продолжение Продолжение 0 V0C 0 Ликвидация I V(C) L- Реструктуризация. Новый менеджер 23 I0R+I V(C) GR+XN-G