Основные преимущества развития производства

advertisement

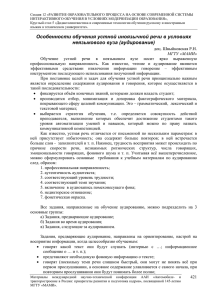

Секция 11 «КОНКУРЕНТОСПОСОБНОСТЬ И ИННОВАЦИИ В АВТОМОБИЛЕ- И ТРАКТОРОСТРОЕНИИ». Основные преимущества развития производства автокомпонентов в России к.э.н. Шарян Э.Г. МГТУ «МАМИ» Успешное развитие национального автомобилестроения невозможно без системной организации четырех взаимосвязанных отраслей (товаропроводящих систем и сетей): - производства комплектующих изделий; - сборки, производства и реализации автомобилей; - торговли автокомпонентами; - сервисного обслуживания автомобилей. Современный потребитель выбирает не только удобство и комфорт по доступной ему цене, но также выбирает те автомобили, которые меньше всего предоставляют хлопот и расходов, связанных с его эксплуатацией и обслуживанием. В настоящее время рынок оптовой и розничной торговли автокомпонентами к легковым автомобилям является гиперконкурентным, дифференцированным по торговым маркам, на которой осуществляет свою деятельность большое количество независимых оптовых, мелкооптовых и розничных продавцов, сетей, союзов и различных партнерств. Другой особенностью современной ситуации является позитивный сдвиг в вопросе выпуска автокомпонентов для автомобилей зарубежного производства на территории России. Существующие сегодня отдельные российские и зарубежные предприятия, общей численностью, не превышающие двух десятков, не в состоянии обеспечить необходимой номенклатуры комплектующих, тем более для совершенно разных конструкций моделей автомобилей разных марок. Даже сам перечень основных позиций комплектующих, локализованных сегодня в зарубежных автомобилях российской сборки, показывает явную ограниченность существующей на российской территории производственной и технологической базы. Требования со стороны мировых производителей автокомпонентов к отечественным поставщикам автокомпонентов: - автономность; - высокий уровень технологического развития производства, проведение стандартизации и введение управления качеством; - самостоятельное инвестирование в разработку компонентов и НИОКР, инновационные решения; - наличие сертификата ИСО, экологического сертификата; - гибкость производства и политика постоянного снижения издержек (увеличения номенклатуры и уменьшение партий); - эффективность взаимодействия с производителями автокомпонентов (логистика) – строгое соблюдение графика поставок. Способы проникновения иностранных производителей компонентов на российский рынок: 1. Собственное производство с нуля. 2. Создание СП с российским партнером. 3. Покупка существующего производителя. Зачем России присутствие производителей автокомпонентов? - ролевая модель в создании нового типа отношений «клиент – поставщик»; - новый ориентир качества для российских производителей; - приобщение к передовым технологиям; - новый этап развития российских производителей комплектующих 2 и 3 уровня; - повышение конкурентоспособности российских автомобильных производителей; - внедрение современных норм экологии и безопасности. Материалы международной научно-технической конференции ААИ «Автомобиле- и тракторостроение в России: приоритеты развития и подготовка кадров», посвященной 145-летию МГТУ «МАМИ». 331 Секция 11 «КОНКУРЕНТОСПОСОБНОСТЬ И ИННОВАЦИИ В АВТОМОБИЛЕ- И ТРАКТОРОСТРОЕНИИ». В мировой практике автомобильная промышленность уже давно перешла на систему, при которой сборка автомобилей по большому счету отделена от производства автокомпонентов. На предприятиях традиционной российской автомобильной промышленности так называемая «глубина переработки» пока еще достаточно высока. В мировой автомобильной индустрии процесс унификации узлов, агрегатов и даже платформ идет достаточно активно. Одни и те же модули и системы можно встретить на автомобилях совершенно разных систем и марок. Унификация компонентов позволяет производителям выходить на нужный объем производства отдельных узлов даже при достаточно небольших объемах выпуска конкретных моделей. На рисунке 1 рассмотрен мировой опыт стимулирования развития автомобильной промышленности. Рисунок 1 - Мировой опыт стимулирования развития автомобильной промышленности1 По оценкам экспертов, каждое рабочее место в автомобильной промышленности создает до 10-12 рабочих мест в смежных отраслях экономики. Российская автомобильная промышленность постепенно трансформируется и интегрируется в мировую. Так, установилось деловое сотрудничество с рядом крупных зарубежных фирм (GM, Ford, BMW, Renault и др.). Тенденции развития рынка автокомпонентов: - рост рынка компонентов находится в прямой зависимости от развития автомобильного 1 Данные НАПАК и EAAS www.napak.ru Материалы международной научно-технической конференции ААИ «Автомобиле- и тракторостроение в России: приоритеты развития и подготовка кадров», посвященной 145-летию МГТУ «МАМИ». 332 Секция 11 «КОНКУРЕНТОСПОСОБНОСТЬ И ИННОВАЦИИ В АВТОМОБИЛЕ- И ТРАКТОРОСТРОЕНИИ». рынка – ожидание бурного роста в ближайшие годы; - потенциал рынка автокомпонентов: Россия - 152 автомобилей на 1000 человек, среднеевропейский уровень - 400-500 автомобилей на 1000 человек; - основным фактором, определяющим поведение потребителя на автомобильном рынке, становится качество собственно автомобиля, а также его послепродажного обслуживания, что в свою очередь ведет к росту важности комплектующих и запчастей на каждом этапе жизненного цикла автомобиля; - высокая степень вертикальной интеграции российских автопроизводителей (до 80%) препятствует их успешному развитию и конкурентоспособности; - мировая тенденция: разделение собственно автосборочного производства от производства автокомпонентов (GM-Delphi, Ford-Visteon, etc.); - приход иностранных производителей компонентов в Россию в качестве независимых производств или СП будет способствовать развитию и отечественных производителей компонентов; - благоприятный фактор – взаимное проникновение отечественных и западных производителей компонентов на российское и иностранное производство автомобилей. Российский рынок автомобильных компонентов и запчастей вырос в 2008 году на 19% и достиг объема 46,45 млрд. долларов. Вторичный рынок в три раза превзошел по объему первичный: 35,4 млрд. против 11,05 млрд. долларов. В первую очередь рост рынка подстегивало увеличение доли иномарок в автомобильном парке страны и в меньшей степени наращивание местной сборки иностранных автомобилей. Львиную долю — 76% (35,4 млрд. долларов) от общего объема рынка составил вторичный рынок. Пока еще запчасти для автомобилей отечественных брендов доминируют в этом секторе — 56%, или 19,8 млрд. долларов, но перевес уже не столь существенен и скоро может исчезнуть. Уже на конец года в ГИБДД России было зарегистрировано 12,5 млн. штук иномарок, что составляет 39% от автомобильного парка страны.2 Состояние российских дорог оказывает существенное влияние на структуру вторичного рынка. Так, компоненты шасси стали вторым по емкости сегментом рынка (5,1 млрд. долларов, 14,4%). Как отмечают эксперты, хотя детали шасси стоят недорого, из-за состояния дорог в России требуется их частая замена. Также в тройку лидеров вошли компоненты силовой установки (21,9%, 7,75 млрд. долларов) и шины и диски (11,9%, 4,2 млрд. долларов). Рост производства иномарок подстегивает и изменение долей на первичном рынке автокомпонентов. В прошлом году в России было выпущено 1,5 млн. автомобилей, из которых 40% составили иномарки. Между тем доля компонентов для иномарок (7,18 млрд. долларов) уже превышает долю компонентов для автомобилей отечественных брендов (3,87 млрд. долларов) в два раза. Первичный рынок остается разделенным на два почти не пересекающихся сектора. Национальные автопроизводители почти не закупают компоненты за рубежом (доля импорта 6%), иностранные производители, наоборот, очень мало закупают в России (у трети произведенных иномарок доля российских комплектующих равна нулю, у остальных составляет от 10 до 40%).3 Импорт составляет уже более половины емкости первичного рынка компонентов (6,7 млрд. от 12,5 млрд. долларов — с материалами). Отечественные производители компонентов поставляют продукцию низкого качества и не способны производить необходимую номенклатуру деталей. В то же время иностранные производители компонентов представлены очень слабо, и в их число в основном входят производители крупных компонентов, выпускаемых в небольших объемах и имеющих низкую добавленную стоимость: сиденья, детали интерьера, бамперы, светотехника и пр. В процессе организационного формирования отрасли, производящей комплектующие детали 2 По данным АА Автостат и ГИБДД www.autostat.ru 3 По данным АА Автостат www.autostat.ru Материалы международной научно-технической конференции ААИ «Автомобиле- и тракторостроение в России: приоритеты развития и подготовка кадров», посвященной 145-летию МГТУ «МАМИ». 333 Секция 11 «КОНКУРЕНТОСПОСОБНОСТЬ И ИННОВАЦИИ В АВТОМОБИЛЕ- И ТРАКТОРОСТРОЕНИИ». и узлы для автомобилей в условиях открытой рыночной среды, целесообразно ориентировать организации на более устойчивые конкурентоспособные преимущества. Методика обоснования устойчивого конкурентоспособного преимущества базируется на том, что природа, происхождения различных конкурирующих преимуществ часто несовместимы в связи с тем, что для них требуются существенно различные между собой условия и производственные традиции. На этапе организационного оформления и развития отрасли до уровня, удовлетворяющего потребности национального рынка, наиболее приемлемы два подхода к поиску устойчивого конкурентоспособного преимущества. Первый – рыночная сила (в какой мере покупатели готовы платить более высокую цену, чем та, которая установлена конкурентами, которые производят комплектующие изделия). И здесь очевиден ответ – на ближайшие 5-7 лет при сложившемся и ожидаемом уровне платежеспособности целесообразно искать другие варианты. Варианты могут быть использованы при производстве конкурирующих для автомашин высокого класса, а также автобусов, спецмашин для медицинского обслуживания и другие виды. Для производства автомобилей массового спроса (народный автомобиль) наиболее эффективно устойчивое конкурентоспособное производство, корректирующееся с уровнем платежеспособности. На рисунке 2 по горизонтальной оси откладывается максимально приемлемая цена, по вертикали себестоимость единицы продукции. То и другое выражается в процентах от соответствующих показаний приоритетного конкурента. Ось производительности показывает преимущество или отставание торговой марки производителя по сравнению с приоритетным конкурентом с точки зрения издержек. Если марка располагается в верхней части оси, то она проигрывает по издержкам, если в нижней – имеет преимущества. Ось рыночной силы характеризует позицию торговой марки производителя с точки зрения максимально приемлемой для покупателя цены по сравнению с аналогичным показателем конкурента. Чем правее располагается торговля и марка, тем она сильнее и тем большую цену может назначить производитель комплектующих. И обратное – чем левее марка располагается на оси, тем меньше ее рыночная сила и тем ниже должна быть цена, чтобы потребители (производители конечного готового изделия – автомобиля) приняли эту марку. Биссектриса на рисунке 2 разделяет благоприятную и неблагоприятную позицию, из существующих четырех конкурентных позиций.4 4 1- в левом верхнем квадрате – катастрофа, так как торговая марка обладает двумя недостатками – отстает от приоритетного конкурента по издержкам и не имеет рыночной силы, чтобы перекрыть его целевой премией. 2- в правом нижнем квадрате формируется идеальная ситуация, когда торговая марка имеет низкую себестоимость, обеспеченную высокой производительностью (на основе системных инноваций) и высокую приемлемую, цену. Такое состояние редко наблюдается на рынке, так как обе ситуации предполагают разные корпоративные культуры. 3- в левом квадрате размещаются торговые марки обладающие преимуществом по издержкам, по меньшей рыночной силе. В такой ситуации производитель ориентируется на сегмент чувствительных к потребностям потребителей. Материалы международной научно-технической конференции ААИ «Автомобиле- и тракторостроение в России: приоритеты развития и подготовка кадров», посвященной 145-летию МГТУ «МАМИ». 334 Секция 11 «КОНКУРЕНТОСПОСОБНОСТЬ И ИННОВАЦИИ В АВТОМОБИЛЕ- И ТРАКТОРОСТРОЕНИИ». Прои зводительность (себестоимость Самая единицы неблагоприятная продукции в % Рыночная сила (максимально принимается цена приоритетного в % приоритетного конкурента) от Идеальная Рисунок 2 - Возможные конкурентные преимущества при выборе стратегического планирования развития производства комплектующих5 Исходя из ограниченного объема инвестиционных ресурсов в посткризисный период для развития новой отрасли наиболее приемлема третья ситуация. На ее основе должен базироваться первый этап стратегического развития отрасли производства компонентов сборочного производства, как менее инвестиционно емкий, но целенаправленный на развитие, базирующийся на системных инновациях, целенаправленных на оптимальные издержки и прибыль. Основные направления развития отрасли: - преодоление технологического отставания автомобилестроения России от ведущих стран мира на основе инновационного обновления отрасли и диверсификации производства; - удовлетворение потребности российских потребителей в современной автомобильной технике, отвечающей перспективным мировым требованиям по безопасности, экологическим характеристикам и ресурсосбережению; - увеличение эксперта автомобильной техники; - превращение автомобилестроения России в конкурентоспособную отрасль в условиях усиления глобальной конкуренции. Литература 1) Данные НАПАК и EAAS www.napak.ru 2) По данным АА Автостат www.autostat.ru 4- в правом верхнем квадрате отражается ситуация, характерная для промышленно развитых стран – производители имеют повышенные издержки, но при этом рыночная сила позволяет перекрыть этот недостаток высокой приемлемой ценой. 5 Разработано автором Материалы международной научно-технической конференции ААИ «Автомобиле- и тракторостроение в России: приоритеты развития и подготовка кадров», посвященной 145-летию МГТУ «МАМИ». 335