Глава 37 Издержки либерализации торговли

advertisement

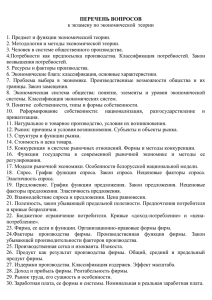

Часть III. Последствия либерализации торговли и вступления в ВТО для России и стран СНГ Глава 37 Издержки либерализации торговли. Оценки для российского рынка труда Ахмед Ахмедов, Евгения Бессонова, Елена Гришина, Ирина Денисова, Денис Некипелов, Иван Черкашин Введение Реформы внешней торговли, включая связанные со вступлением в ВТО дополнительные меры по либе­ рализации торговли, предполагают выгоды в долго­ срочном плане, но влекут за собой издержки в крат­ косрочной перспективе. В частности, ожидаемая переориентация ресурсов и факторов производства не может пройти без определенных затрат: может наблюдаться безработица и падение производс­ тва, связанные с процессом перехода, когда часть неэффективных предприятий должна закрыться. Более того, маловероятно, что издержки и выгоды равномерно распределятся в структуре российской экономики. Следовательно, в краткосрочной перс­ пективе окажутся как выигравшие, так и проиграв­ шие. Говоря о долгосрочных прогнозах, мы можем обратиться к опыту стран, где наблюдался рост, вызванный либерализацией торговли. Как правило, такой тип экономического роста сопровождается ростом доходов бедных слоев населения, который обусловлен общим ростом среднедушевых доходов, что ведет к сокращению абсолютной бедности. Одним из ключевых вопросов, интересующих лиц, принимающих решения, является вопрос о величине издержек приспособления к шокам внешней торговли, и в частности то, насколько велики отрицательные краткосрочные последс­ твия либерализации торговли. Значительная доля потенциальных издержек связана с влиянием реформирования торговли на рынок труда. Существуют насколько возможных каналов влияния внешнеторговых шоков на рынок труда. Либерализация торговли предполагает изменение относительных цен и, следовательно, перерас­ пределение ресурсов в сторону их более эффек­ тивного использования. Это может привести к 504 изменению структуры производства, что, в свою очередь, повлечет изменение структуры спроса на труд. Изменение спроса на труд через рынок труда влияет на отраслевую структуру занятости и рас­ пределение доходов между секторами. Кроме того, изменение относительных цен может оказывать и непосредственно влияние на занятость и доходы: изменение относительных цен на факторы произ­ водства влияет на спрос на труд, а выравнивание относительных цен на потребительские товары влечет за собой изменение предложения труда. Изменившиеся спрос на труд и предложение тру­ да – через рынок труда – вызовут изменения отраслевой структуры занятости и доходов. Общий результат перераспределения ресурсов зависит как от характеристик внешних шоков, так и от степени жесткости или гибкости внутренних рынков. Степень гибкости рынка труда, отража­ емая, кроме прочего, региональной и отраслевой мобильностью трудовых ресурсов, определяет ско­ рость передвижения работников из безработицы в занятость или со старой работы на новую, что в итоге задает величину издержек приспособления. В данной главе мы оцениваем чувствитель­ ность российского рынка труда на изменение внешнеторговых параметров, используя данные об изменении внешней торговли в 90-х годах прошлого века. Необходимо отметить, что 90-е годы характе­ ризовались целым набором внешних и внутренних шоков, воздействовавших на российскую эконо­ мику. Во-первых, наблюдался большой системный шок перехода от плановой экономики к рыночной, включавший в себя переход от рынков предложения к рынкам спроса, глубокие изменения в структуре относительных цен вследствие их либерализации, Глава 37. Издержки либерализации торговли. Оценки для российского рынка труда сбой экономической координации, в том числе коллапс старых командных связей между предпри­ ятиями, и дезинтеграцию старой мотивационной системы при движении от централизованного пла­ нирования к экономике, основанной на рыночных сигналах. Кроме того, в тот же период действовали еще два макрошока – внешнеторговый шок разру­ шения Совета экономической взаимопомощи (СЭВ) и развала СССР, что привело к падению спроса на конечную продукцию российских предприятий и к сокращению поставок ресурсов и оборудования для производства, и шок окончания «холодной войны», изменивший структуру внутреннего спроса на про­ дукцию вследствие демилитаризации экономики. В области внешней торговли в 90-х годах одновременно наблюдалось два процесса. Вопервых, российская экономика испытала шок от изменения политики закрытости экономики на политику ее открытости, что привело к сущест­ венному повышению конкуренции российским товарам со стороны импорта, с одной стороны, и к расширению экспортных возможностей – с другой. Внешняя торговля в начале 90-х годов была решительно либерализована по сравнению с плановой экономикой. Во-вторых, были введены рыночные меры защиты отечественных произво­ дителей, в том числе в виде повышения тарифов на большинство импортируемых товаров. В плановой системе внешняя торговля являлась сверхцентрализованной и зарегулированной. В 1988 г. внешняя торговля была частично либерализо­ вана. В частности, предприятия-экспортеры полу­ чили ограниченную автономию в использовании части своих доходов на приобретение импортных, преимущественно потребительских, товаров. Были предприняты шаги в сторону конвертируемости валюты по операциям, проходящим по счету теку­ щих операций: введена схема удержания валюты на предприятиях, занимающихся внешнеторговой деятельностью, а также система дифференцирован­ ных обменных курсов и начаты ограниченные по объемам продаж валютные аукционы. Экспорт подвергался регулированию и после 1992 г.: около 70% экспорта, преимущественно топливно-сырьевого, подлежало квотированию. С середины 1992 г. было введено лицензирова­ ние так называемого стратегического экспорта. Лицензирование импорта отменили в 1992 г., что явилось существенным шагом в сторону его либе­ рализации. В то же время значительная доля импор­ та – около 40% совокупного импорта из стран дальнего зарубежья – оставалась централизован­ ной, а следовательно, субсидированной. В июле 1992 г. правительство ввело единый рыночный обменный курс рубля к иностранным валютам, а конвертируемость по счету текущих операций платежного баланса была введена в ноябре 1992 г. Счет операций с капиталом оставался закрытым. Либерализация торговли привела к значительному росту объемов международной торговли, что про­ исходило на фоне падения производства в стране. Одновременно с либерализацией торговли вводились меры по защите отечественного произ­ водителя, и в частности были увеличены тарифы на импорт (см. рис. 1). Уровень средних тарифов на импорт рос в 1994–1998 гг. во всех отраслях промышленности, за исключением промышлен­ ности строительных материалов, и затем стабили­ зировался. Лесная и деревообрабатывающая про­ мышленность, а также легкая промышленность всегда отличались высоким уровнем импортных тарифов, тогда как тарифы в химии и топливноэнергетической отрасли были невелики. Средние импортные тарифы 0,25 0,20 0,15 0,10 0,05 0,00 1995 1996 1997 1998 1999 2000 Топливно Металлургия Химия и нефтехимия Машиностроение Лесная и деревообрабатывающая Строительные материалы Источник: данные ЦЭФИР. Рис. 1. Динамика отраслевых тарифов в российской промышленности в 1995–2000 гг. В целом изменения политики в области международной торговли в 90-х годах привели к замене нерыночных интервенций правительства в виде государственной монополии на целый ряд видов деятельности на «рыночные» интервенции в форме возросших тарифов на импорт, что, без­ условно, означало значительную либерализацию внешней торговли. Проследить влияние каждого из перечисленных шоков на экономику в целом и на предприятия в частности – очень непростая задача. В то же время различия во времени воз­ действия шоков на экономику, по-видимому, позволяют проследить влияние некоторых из них. Так, большинство вышеупомянутых шоков обрушились на экономику в 1992 г. и во многом исчерпали свое действие к 1995 г. – году начала 505 Часть III. По­след­ст­вия ли­бе­ра­ли­за­ции тор­гов­ли и вступления в ВТО для Рос­сии и стран СНГ нашего анализа. Изменения тарифов происходили и позднее, после 1994 г. Эта разница во времени воздействия, по-видимому, позволяет нам просле­ дить влияние изменения тарифов – их повыше­ ния, т. е., движения в обратную от либерализации торговли сторону, – на российскую экономику. В то же время нельзя забывать, что события после 1995 г. частично отражают процесс приспособле­ ния к остальным шокам. Анализ чувствительности российских пред­ приятий к происходившему в 1994–2000 гг. росту импортных тарифов позволит получить базовые оценки чувствительности российской экономики к внешнеторговым шокам в целом, что может стать основой анализа изменений на российском рынке труда в результате ожидаемой либерализа­ ции торговли вследствие возможного вступления в ВТО (при условии, что реакция фирм на рост и снижение тарифов симметрична). Мы попытались рассмотреть несколько воз­ можных каналов влияния шоков международной торговли на рынок труда путем оценки влияния тарифной политики в 90-х годах на уровень и изменения занятости и заработной платы. В частности, мы рассмотрели четыре вопроса. Во-первых, как спрос на труд со стороны предприятий реагирует на рост тарифов (т. е. движение от либерализации торговли)? Во-вторых, какова модель передвижения труда между секторами экономики и внутри секторов, вызванная шоками внешней торговли? В-третьих, каково влияние событий в области внешнеторговой политики на дифференциацию зарплат между секторами? В-четвертых, как изменения в области внешней торговли повлияли на разрыв в оплате труда квалифицированных и неквалифицированных работников? Данная глава построена следующим образом. Эластичность спроса на труд по выпуску и по зарплате, а также влияние снижения импортных тарифов на спрос на труд оцениваются в разделе 1. Межотраслевые потоки в 90-х годах и факторы, их определяющие, обсуждаются в разделе 2. Анализ факторов, влияющих на надбавки в зарплате за работу в данной отрасли, представлен в разделе 3, а различия в оплате труда квалифицированных и неквалифицированных работников обсуждаются в разделе 4. Наш анализ показал, что чувствительность спроса на труд к внешнеторговым шокам неве­ лика, и это верно как для прямого воздействия изменения тарифов и доли импорта во внутрен­ нем производстве, так и для косвенного воздейс­ 506 твия этих изменений через изменения выпуска. Сказанное позволяет сделать вывод о том, что издержки приспособления в форме изменений спроса на труд в промышленности к ожидае­ мой либерализации торговли, скорее всего, будут небольшими. Более того, они могут оказаться еще меньше, если принять во внимание возможность перетока рабочей силы из промышленности в сферу услуг, позволяющую смягчить воздействие шоков внешней торговли. Основным результатом исследования межот­ раслевой мобильности является относительно высокая устойчивостью распределения рабочей силы между разными отраслями, когда основ­ ные перетоки происходят внутри агрегированных секторов. Мы также обнаружили свидетельство в пользу того, что межотраслевые перетоки спо­ собны смягчить воздействие внешних шоков: чем выше частота поступления вакансий, тем больше вероятность перетока рабочей силы из промыш­ ленности в сферу услуг и из безработицы в про­ мышленность. Мы обнаружили, что либерализация торговли не оказывает значительного влияния на заработ­ ную плату: снижение тарифов и либерализация торговли приведут лишь к небольшому увеличе­ нию разрыва в оплате труда квалифицированных и неквалифицированных работников, а влияние ставок импортных тарифов на заработную плату и надбавку за работу в данной отрасли статис­ тически незначимо. Таким образом, не находит подтверждения гипотеза о более высокой оплате труда занятых в отраслях, сильнее защищен­ ных от конкуренции со стороны импорта. Это означает, что работники импортозамещающих отраслей не очень проиграют в зарплатах при дальнейшей либерализации торговли, особенно если смогут перейти в другие отрасли. Таким образом, в случае России политика защиты отечественного производителя оказывается эффективной в терминах увеличения спроса на труд и, следовательно, занятости в защищенных отраслях, что продемонстрировал наш анализ спроса на труд, но не приносит более высокую заработную плату. Увеличение тарифов, по-видимому, ведет к уменьшению дифференциации в оплате труда квалифицированных и неквалифицированных работников. Однако доводы в защиту эту аргу­ мента не очень сильны, так как отраслевая при­ надлежность объясняет лишь незначительную долю разрыва в оплате труда между работниками двух типов. Глава 37. Издержки либерализации торговли. Оценки для российского рынка труда В целом, как свидетельствует анализ влияния шоков внешней торговли на российский рынок труда в 90-х годах, издержки приспособления эко­ номики к таким шокам меньше, чем этого можно было ожидать. 1. Оценка эластичности спроса на труд В данном разделе приводятся результаты анализа изменения занятости вследствие изменения спро­ са на труд под воздействием шоков внешней тор­ говли после 1994 г. Ключевым фактором, опреде­ ляющим занятость на рынке труда, является спрос на труд, и в частности величина эластичности спроса на труд по выпуску. Рост открытости эко­ номики, как правило, ведет к увеличению спроса на труд со стороны отраслей, ориентированных на экспорт, и к падению спроса на труд со стороны импортозамещающих отраслей. Меры по защите отечественного рынка, и в частности увеличение тарифов, ведут к прямо противоположным резуль­ татам. Спрос на труд – это аналитический инстру­ мент, показывающий, каково оптимальное коли­ чество работников, которых следует нанять рабо­ тодателю для использования в производственном процессе, с тем чтобы достичь максимума прибы­ ли при заданных ценах на факторы производства и спросе на конечный продукт производства. Спрос на труд – это производный спрос в том смысле, что он является побочным продуктом определе­ ния предложения конечного продукта производи­ телем. Спрос на труд изменяется при изменении цен на факторы производства, включая ставки реальной зарплаты и арендной платы за капитал, а также при изменении спроса на конечный продукт производства и, следовательно, выпуска. Величина изменений спроса на труд при изменении пара­ метра отражается эластичностью спроса на труд по данному параметру: эластичность показывает, на сколько процентов изменится спрос на труд, т. е. оптимальная занятость на предприятии, при изменении соответствующего параметра, напри­ мер выпуска, на 1%. Таким образом, эластичность спроса на труд есть мера реакции фирм как рабо­ тодателей на рынке труда на изменения выпуска (как результат изменения спроса на конечный продукт) и ставки заработной платы. Есть два основных канала влияния либерали­ зации торговли на спрос на труд и на темпы его изменения. Во-первых, чем выше степень откры­ тости экономики, тем большее количество шоков на нее воздействует. Это означает, что в открытых экономиках шоки происходят чаще и большей величины по сравнению с закрытой экономикой. Во-вторых, поскольку отечественные произво­ дители в открытой экономике сталкиваются с конкуренцией не только со стороны внутренних производителей, но и со стороны иностранных производителей аналогичной продукции, они вынуждены быстрее адаптироваться к шокам, чтобы минимизировать издержки и тем самым максимизировать прибыль. В этом случае элас­ тичность спроса на труд будет выше после либе­ рализации торговли, нежели при более закрытом режиме. Кроме того, эластичность будет выше в более либеральных, или открытых для торговли, отраслях по сравнению с менее открытыми к международной торговле отраслями. Альтернативный способ измерения эффекта дальнейшей либерализации торговли в результа­ те ожидаемого вступления России в ВТО – это оценка влияния тарифов, как прямого, так и опос­ редованного через изменения выпуска, на спрос на труд со стороны разных отраслей. Идея такого подхода состоит в том, что если сейчас тарифы оказывают влияние на спрос на труд, то их отме­ на или значительное снижение повлияет на его изменение в будущем. Это, как уже отмечалось, верно в случае симметричности отклика спроса на повышение и падение тарифов. Для анализа используем данные балансов предприятий из реестра крупных и средних пред­ приятий промышленности РФ за 1995–2000 гг. Выборка содержит более 53 тыс. предприятий и является репрезентативной для страны в целом и для отраслей. На их основе мы оцениваем уравне­ ние спроса на труд и даем количественную оценку изменения занятости, вызванного различными шоками выпуска и импортных тарифов. Мы используем отраслевую структуру дан­ ных для анализа двух вышеупомянутых шоков внешней торговли в 90-х годах. В частности, ана­ лизируем влияние увеличения тарифов на эконо­ мику в целом. В то же время, поскольку отрасли неоднородны с точки зрения открытости для вне­ шней торговли, мы используем эту вариацию для анализа различий чувствительности отраслей к внешнеторговым шокам. Необходимо отметить, однако, что лишь часть различий в отраслевой чувствительности к шокам можно отнести на счет их разной открытости внешней торговле, посколь­ ку отраслевые различия другого рода, например технологические, безусловно оказывают воздейс­ твие на отраслевую чувствительность. 507 0,651** 0,227** 0,717** – 0,119** – 0,058*** 53 817 Выпуск Импортные тарифы Доля импорта Индекс концентрации Число наблюдений Электроэнергетика и топливная 3393 – 0,145 0,119** 0,125 0,548** Металлургия 899 –0,173*** – 0,154 0,880**** 0,177** – 0,080 0,276*** Химия и нефтехимия 1330 0,027 – 0,094 0,254 0,144** – 0,107 0,540** Машиностроение 9527 0,014 – 0,033 – 0,426 0,146** 0,005 0,547** Лесная и деревообра­ батывающая 6645 0,320**** – 0,033 1,422 0,312** – 0,576** 0,020 6095 – 0,005 0,082 2,618 6537 14 852 – 0,057 – 0,024 – 0,977** – 0,030 0,014 0,186** – 0,175** 0,195** Пищевая – 0,393 0,215** – 0,609** – 0,265** 0,214** 0,210*** 0,259*** Легкая Таблица 1 6678 – 0,034 0,013 0,366 0,167** – 0,311** 0,247** Примечание. Зависимая переменная – логарифм занятых на предприятии. Регрессии оценивались методом моментов, предложенным Ареллано и Бондом. Импортные тарифы и заработная плата рассматривались как эндогенные переменные. В скобках приведены t-статистики. * Величина эластичности показывает, насколько процентов изменится спрос на труд (занятость) при изменении соответствующей переменной на 1%. ** Коэффициент значим на уровне 1%. *** Коэффициент значим на уровне 5%. **** Коэффициент значим на уровне 10%. 55 136 – 0,055*** 0,221** – 0,372** – 0,401** Заработная плата 0,263** 0,238** Вся промышленность Инерционность занятости Строительных материалов 508 Прочие Эластичность спроса на труд* в разрезе отраслей промышленности Часть III. По­след­ст­вия ли­бе­ра­ли­за­ции тор­гов­ли и вступления в ВТО для Рос­сии и стран СНГ Глава 37. Издержки либерализации торговли. Оценки для российского рынка труда В табл. 1 представлены оценки эластичности спроса на труд по заработной плате и выпуску для промышленности в целом и отдельно для девяти секторов, соответствующих двузначным отраслям в классификации ОКОНХ. Для выборки в целом оценка эластичности спроса на труд по заработной плате составля­ ет – 0,40. Это означает, что увеличение ставки реальной зарплаты на 10% ведет к уменьшению спроса на труд на 4%. Эластичность спроса по выпуску равна 0,22; это означает, что увеличение (или падение) выпуска на 10% ведет к увеличению (или падению) спроса на труд на 2,2%. Полученные оценки оказались выше (по абсолютным значениям), чем оценки эластич­ ности, полученные для промышленных предпри­ ятий России Конингсом и Леманом (Konings and Lehmann, 1999) по выборке за 1996–1997 гг. Но они все равно ниже эластичностей, рассчитан­ ных для Польши, Венгрии и Чехии в переходный период. Такие низкие эластичности спроса на труд по зарплате и по выпуску означают, что измене­ ния занятости, вызванные изменениями выпуска вследствие разного рода шоков, в том числе шоков внешней торговли, невелики. Мы также проанализировали скорость при­ способления к шокам через оценивание инерции занятости (коэффициент при первом лаге занято­ сти). Оценка инертности спроса на труд составля­ ет 0,24, что меньше ранее полученных оценок для России и других стран с переходной экономикой. Это свидетельствует об ускорении процессов при­ способления и о снижении роли инерционной составляющей на российском рынке труда во вто­ рой половине 90-х годов. В дополнение к оценке того, – как изменения в торговле влияют на спрос на труд в целом, имеет смысл проанализировать, есть ли различия в чувствительности отраслей, более открытых (со значительной долей экспорта или импортозаме­ щения) и менее открытых для внешней торговли. Разумно ожидать, что изменения занятости будут выше в более открытых для внешней торговли отраслях. Мы оценили уравнения спроса на труд для девяти секторов промышленности (см. табл. 1). Как и ожидалось, отрасли промышленности неод­ нородны, и наблюдается существенная вариация во всех интересующих нас коэффициентах. Вопервых, инерционность занятости значительно различается по отраслям, будучи очень высокой в энергетической, нефтехимической и машино­ строительной отраслях, тогда как занятость в лес­ ной и деревообрабатывающей промышленности довольно подвижна. Последнее свидетельствует о большей волатильности занятости в отраслях, более открытых к шокам международной тор­ говли. Оценки эластичности спроса на труд по заработной плате говорят о том же: эластичности спроса на труд по заработной плате для элек­ троэнергетики и топливной промышленности, химии и нефтехимии и машиностроения (как раз там, где высока инерция занятости) статистически незначимы, тогда как в лесной, деревообрабаты­ вающей и легкой отраслях промышленности эти эластичности достаточно высоки, статистически значимы и равны соответственно – 0,58 и – 0,61. Все это служит подтверждением тому, что менее открытые к шокам внешней торговли сектора промышленности более консервативны в своей политике занятости. Эластичности спроса на труд по выпуску зна­ чимы для всех секторов и изменяются в пределах от 0,12 в электроэнергетике и топливной про­ мышленности до 0,31 в лесной и деревообра­ батывающей промышленности. Эти различия могут частично объясняться законами Хикса – Маршалла для рынка труда. Рынки продукции легкой, пищевой промышленности и промыш­ ленности строительных материалов, как правило, более конкурентны, т. е. характеризуются более высокой ценовой эластичностью выпуска, что, в свою очередь, увеличивает ценовую эластичность спроса на факторы производства, включая труд. В дополнение к опосредованному, через падение или рост выпуска продукции – влия­ нию шоки внешней торговли влияют на спрос на труд напрямую. Для оценки прямого эффекта мы оценили чувствительность спроса на труд к изме­ нениям индикаторов внешней торговли, а имен­ но к изменениям импортных тарифов (с лагом) и индекса конкурентного давления со стороны импорта. Полученные оценки свидетельствуют о том, что влияние обоих коэффициентов стати­ стически значимо, причем чем выше импортные тарифы, тем выше спрос на труд (с лагом), но чем выше конкурентное давление, тем ниже спрос на труд. Таким образом, в целом для промышлен­ ности выявлено положительное влияние торговых барьеров и отрицательное влияние либерализации торговли на спрос на труд. В то же время величи­ ны чувствительности к этим параметрам внешней торговли невелики, что подтверждает наш тезис об умеренности издержек приспособления. Показательно, что при отраслевом анализе влияния либерализации торговли на рынок тру­ 509 Часть III. По­след­ст­вия ли­бе­ра­ли­за­ции тор­гов­ли и вступления в ВТО для Рос­сии и стран СНГ да мы не находим однозначного подтверждения гипотезы о положительном влиянии торговых барьеров, таких, как высокие ставки импортных тарифов, на рынок труда. Во всех отраслях, кро­ ме металлургии, коэффициенты при импортных тарифах статистически незначимы. Аналогичные результаты получаются при использовании в рег­ рессиях доли импорта во внутреннем производстве. Только в легкой промышленности мы получили отрицательное и значимое влияние доли импорта во внутреннем производстве на занятость. Низкие корреляции между уровнем тарифов, конкурент­ ным давлением со стороны импорта и спросом на труд, полученные в наших отраслевых регрессиях, не означают, однако, отсутствия влияния либе­ рализации торговли на рынок труда, посколь­ ку либерализация торговли ведет к изменению структуры производства или падению выпуска в определенных секторах, что неизбежно изменяет спрос на труд. В то же время прямое воздействие протекционистских мер на отраслевой спрос на труд невелико. Другое интересное направление исследова­ ния – это изучение региональных различий в издержках приспособления, возникающих из-за региональных различий в отраслевой структуре, в том числе в степени концентрации промышлен­ ности, и/или различий в эластичности спроса на конечную продукцию, производимую в регио­ не. Оценивание соответствующих эластичностей спроса на труд показывает, что они различаются не только по отраслям, но и по регионам. В целом оценки эластичностей спроса на труд оказыва­ ются выше в северо-восточных областях России. Региональные различия в чувствительности спро­ са на труд объясняются, как уже отмечалось, раз­ личиями в отраслевой структуре и степени кон­ центрации промышленности, с одной стороны, и различиями в эластичности спроса на конечный продукт региона – с другой. Рассмотрим, напри­ мер, два региона – Северный и Северо-Западный. Наши оценки отчетливо свидетельствуют о том, что эластичности спроса на труд выше в Северном регионе по сравнению с Северо-Западным: 0,34 по сравнению с 0,22 для эластичности спроса на труд по выпуску и 0,55 по сравнению с 0,18 для эластичности спроса на труд по зарплате. Мы объясняем такие значительные различия гораздо большей долей отраслей, открытых для внешне­ торговых шоков, и тем самым отраслей с более высокой изменчивостью занятости в Северном регионе: доля металлургии, нефтехимической промышленности и лесной и деревообрабатыва­ 510 ющей промышленности в регионе достигала 58% в 1999 г., причем следующие 16% приходилось на топливную промышленность, тогда как в СевероЗападном регионе – 19,4 и 6,2% соответственно. Часть региональной вариации объясняется различиями концентрации производства в регио­ нах. На менее концентрированных рынках труда, т. е. на рынках с большим числом потенциальных работодателей, работники имеют больше воз­ можностей найти работу на другом предприятии. Такое положение, с одной стороны, делает ставку зарплаты экзогенно заданной на рынке труда для каждой конкретной фирмы (в отличие от ситуации на более концентрированном и монопсоническом рынке, когда фирмы сами определяют ставку зар­ платы), а с другой – удерживает работодателей от увольнений в ситуации кратковременных нега­ тивных шоков, поскольку они испытывают кон­ куренцию за работников на рынке труда. Первая тенденция означает, что на менее концентриро­ ванных рынках приспособление к шокам, в том числе внешнеторговым, происходит скорее через изменение занятости, а не заработной платы. В то же время вторая тенденция противостоит первой и накладывает ограничения на приспособление через изменение занятости. Мы обнаружили более высокую эластичность спроса на труд в северовосточных регионах России (включая Северный регион), известных высокой концентрацией про­ мышленности и, следовательно, рынками труда со значительной степенью монопсонии. Тем самым наши оценки говорят о преобладании второй тенденции: на более монопсизированных рынках труда занятость более изменчива. Возвращаясь к импортным тарифам и индек­ су конкурентного давления со стороны импорта, которые мы использовали для измерения вли­ яния открытости экономики на спрос на труд, мы можем отметить полученный в нескольких регионах положительный эффект от повышения внешнеторговых барьеров на количество занятых. Во всех случаях кроме одного коэффициенты при интересующих нас переменных оказались значи­ мыми, при этом коэффициенты при импортных тарифах положительны, а при индексе конкурент­ ного давления отрицательны. Это означает, что на региональном уровне меры защиты отечественно­ го производителя эффективны. Подводя итоги, можно сделать вывод, что рос­ сийский рынок труда характеризуется довольно низкими эластичностями спроса на труд как по выпуску, так и по заработной плате. Следует сказать, что в настоящее время они выше, чем в Глава 37. Издержки либерализации торговли. Оценки для российского рынка труда начале переходного периода. Значит, в целом рос­ сийские предприятия стали более чувствительны к изменениям, функционируя в условиях открытой экономики. Более того, полученные оценки элас­ тичностей по секторам свидетельствуют о боль­ шей чувствительности к шокам более открытых для внешней торговли отраслей по сравнению с менее открытыми. В то же время значимое прямое влияние уровня тарифов на занятость может быть отме­ чено только для некоторых отраслей и регионов. В большинстве случаев более высокие внешне­ торговые барьеры связаны, при прочих равных условиях, с более высоким спросом на труд. Кроме отдельных случаев, высокие темпы роста отрасли и больший масштаб региональной экономики при­ водят к увеличению числа занятых. Это означает, что более защищенные отрасли ожидает большее потенциальное падение занятости при дальней­ шей либерализации торговли через сокращение тарифов. И поскольку величины эластичностей спроса невелики по международным меркам, то потенциальные потери также будут умеренными. В целом мы выяснили, что чувствительность спроса на труд к внешнеторговым шокам неве­ лика, и это верно как для прямого воздействия изменения тарифов и доли импорта во внутреннем производстве, так и для косвенного воздействия таких изменений через изменения выпуска. Это позволяет сделать вывод о том, что издержки при­ способления в форме изменений спроса на труд в промышленности к ожидаемой либерализации тор­ говли будут, скорее всего, небольшими. Более того, они могут оказаться еще меньше, если принять во внимание возможность перетока рабочей силы из промышленности в сферу услуг, позволяющую смягчить воздействие шоков внешней торговли. Более подробно эти возможности, и в частности межотраслевая мобильность и факторы, ее опреде­ ляющие, обсуждаются в следующем разделе. 2. Анализ межотраслевых трудовых потоков Либерализация торговли, изменяя структуру про­ изводства, влечет изменение структуры спроса на труд и, через взаимодействие с предложением труда, влияет на отраслевую структуру занятости. Последнее вызывает передвижение труда между секторами экономики, причем скорость приспо­ собления экономики к шокам либерализации во многом определяется гибкостью экономичес­ кой системы. Так, переток из промышленности в сферу услуг способен значительно смягчить влия­ ние внешнеторгового шока на экономику. В данном разделе приводятся результаты ана­ лиза межотраслевых и внутриотраслевых потоков труда в российской экономике вследствие воз­ действия ряда шоков 90-х годов, в том числе шока внешней торговли. В частности, мы анализируем межотраслевые перетоки рабочей силы и оценива­ ем, во-первых, вероятности перетока работников между агрегированными секторами и, во-вторых, определяем чувствительность этих вероятностей к экзогенным факторам, в том числе к внешнетор­ говым индикаторам. Мы анализируем направление и интенсив­ ность перетока рабочей силы, а также влияние Таблица 2 Оценки межотраслевых потоков, случай пяти секторов Сырьевые отрасли Обрабатывающие отрасли Финансы, кредит и управление Прочие услуги Сырьевые отрасли Обрабатывающие отрасли Финансы, кредит и управление Прочие услуги 0,975* 0,013 0,005 – 0,003 0,047 0,912* 0,034 – 0,017 – 0,072 0,183 0,89* 0,176* – 0,137 0,038 0,109 0,654* * Значимо на уровне 1% 511 Часть III. По­след­ст­вия ли­бе­ра­ли­за­ции тор­гов­ли и вступления в ВТО для Рос­сии и стран СНГ экзогенных параметров на вероятности перехода из одного сектора в другой на основе модели век­ торной авторегрессии и с использованием данных Госкомстата. Основываясь на данных Госкомстата о количестве занятых в 35 отраслях экономики, мы укрупнили эти отрасли и получили пять агреги­ рованных секторов: сырьевые отрасли; обрабаты­ вающие отрасли; финансы, кредит и управление; прочие услуги; безработица. Для того чтобы получить представление о перетоках рабочей силы между секторами, мы использовали модель векторной авторегрессии. Результаты оценки модели векторной авторе­ грессии для пяти секторов приведены в табл. 2. Обращает на себя внимание тот факт, что, во-пер­ вых, полученная матрица вероятностей перехода между секторами получилась диагональной, т. е. только диагональные элементы матрицы оказа­ лись значимыми коэффициентами в оцененных регрессиях. Это дает возможность утверждать, что чистые потоки трудовых ресурсов между выделен­ ными секторами были незначительны в рассма­ триваемый период времени и более важную роль играли потоки трудовых ресурсов внутри рассма­ триваемых секторов. В частности, чистые перето­ ки рабочей силы из перерабатывающих отраслей в сырьевые, а также в отрасли, предоставляющие услуги, малы (соответствующие коэффициенты незначимы). Однако интересным фактом явля­ ется то, что с достаточно высокой вероятностью (17,6%) рабочая сила перемещается из отраслей, предоставляющих прочие услуги (в которые были включены в том числе транспорт, связь, здра­ воохранение и образование), в отрасли, предо­ ставляющие услуги финансового посредничества. Это свидетельствует о значительном перетоке из уменьшающихся по объему производства секто­ ров в растущие отрасли, что смягчает совокупный эффект внешних шоков. Анализ чувствительности полученных вероят­ ностей перетока рабочей силы из одного сектора в другой к экзогенным переменным, отражающим издержки переобучения, альтернативный доход, издержки поиска работы, частоту поступления вакансий и характеристики (среднее и дисперсию) заработной платы в отраслях, выявил, что воз­ росшая частота поступления вакансий (прибли­ жением которой служит ВРП на душу населения), увеличивает вероятность перетока рабочей силы из промышленности в сферу услуг и из безрабо­ тицы в промышленность. Более высокая относи­ тельная зарплата в промышленности увеличивает переток из сферы услуг в промышленность. Чем 512 выше неопределенность в экономике, измеряе­ мая как дифференциация доходов в регионе, тем выше переток из промышленности в сферу услуг. Все эти результаты согласуются с экономический интуицией. Подводя итоги, необходимо отметить, что основным результатом исследования межотрасле­ вой мобильности является относительно высокая устойчивость распределения рабочей силы между разными отраслями, когда основные перетоки происходят внутри агрегированных секторов. Мы также обнаружили свидетельство в пользу того, что межотраслевые перетоки способны смягчить воздействие внешних шоков: чем выше частота поступления вакансий, тем больше вероятность перетока рабочей силы из промышленности в сферу услуг и из безработицы в промышлен­ ность. 3. Влияние изменений отраслевой структуры производства на отраслевое распределение заработной платы Шоки внешней торговли изменяют не только структуру занятости в экономике, но и профиль заработных плат. Последнее оказывает влияние на структуру доходов, в том числе на неравенство доходов, что, в свою очередь, воздействует на бед­ ность. В данном разделе приводятся результаты эмпирического исследования взаимосвязи распре­ деления заработной платы и параметров, характе­ ризующих внешнюю торговлю. В частности, мы пытаемся выяснить, есть ли надбавки к заработ­ ной плате, положительные или отрицательные, за работу в более открытых для торговли отраслях по сравнению с менее открытыми. Мы также анали­ зируем чувствительность зарплаты к изменениям тарифов в 90-х годах. Анализ строится на использовании дан­ ных Российского мониторинга экономичес­ кого состояния и здоровья населения (РМЭЗ; раунды 5–8, которые дополнены отраслевыми характеристиками показателей либерализации внешней торговли). РМЭЗ является националь­ но-представительным обследованием домашних хозяйств и его членов по широкому кругу воп­ росов. База данных открыта для всех желающих на сайте http://www.cpc.unc.edu/project/rlms. Число обследованных домохозяйств различно в разные годы и колеблется на уровне 4 тыс. Массив данных содержит, наряду с иными блоками, Глава 37. Издержки либерализации торговли. Оценки для российского рынка труда подробную информацию об образовании и тру­ довой истории взрослых членов домохозяйства, а также о структуре домохозяйстве. Мы использовали несколько возможных подходов к оценке влияния импортных тарифов на заработную плату. При первом подходе, следуя работе Голдберга и Павкника (Goldberg and Pavcnik, 2001), мы применяли двухшаговую процедуру оценки. Сначала мы оценивали превышение заработной платы над средними значениями из-за принадлежности работников к данной отрасли, принимая во внимание наблюдаемые различия в индивидуальных характеристиках, а затем методом постоянных эффектов оценивали влияние импортных тарифов на полученные оценки надбавок в зарплате за работу в данной отрасли. Полученные оценки, преобразованные в над­ бавки за работу в данной отрасли (базовая катего­ рия – машиностроение), представлены в табл. 3. Как видно из таблицы, зарплаты в электроэнерге­ тике и топливной промышленности превышают, при прочих равных условиях, зарплаты в маши­ ностроении на 82,03%. В то же время занятые в сельском хозяйстве получают на 50–60% меньше, чем работники с такими же характеристиками в машиностроении. Не все оценки надбавок оказались значи­ мыми: тест, проведенный для 1994 г., показал, что надбавки за работу в данной отрасли можно разделить на четыре группы (по отношению к машиностроению). Самые высокие надбавки – в электроэнергетике и топливной промышленности и в металлургии; затем идут химия и нефтехи­ мия, промышленность строительных материалов, легкая и пищевая промышленность; третью груп­ пу составляет лесная и деревообрабатывающая промышленность; самые низкие надбавки мы наблюдаем в сельском хозяйстве. Результаты сви­ детельствуют о том, что наибольшие надбавки за работу в отрасли наблюдаются в ориентированных на экспорт отраслях, что указывает на группу тех, кто выигрывает от либерализации торговли. Результаты оценок второго шага свидетель­ ствуют о положительном, но статистически слабозначимом влиянии импортных тарифов на отраслевые надбавки. Таким образом, мы не можем сделать вывод о том, что в более защищен­ ных от конкуренции с импортом отраслях работ­ ники получают более высокие надбавки за работу в данной отрасли. Это, в свою очередь, говорит о том, что работники этих отраслей не слишком много потеряют при дальнейшей либерализации торговли, особенно если у них будет возможность перейти в другие отрасли. Иной подход предполагает прямое оценива­ ние того, есть ли различия в терминах надбавки к зарплате за работу в ориентированных на экс­ порт отраслях, импортозамещающих отраслях или отраслях с высоким уровнем внутриотраслевой торговли по сравнению с отраслями, произво­ дящими товары, неторгуемые на внешних рынках. Оценки показывают, что занятые в импортозаме­ щающих отраслях получают меньше, чем работни­ ки с теми же индивидуальными характеристиками в других отраслях. Для отраслей, ориентирован­ ных на экспорт, мы получили положительную, но статистически слабозначимую зависимость. Наконец, мы проанализировали влияние импортных тарифов и объемов экспорта и импорта на заработную плату, используя метод постоянных эффектов для панельных данных. Выяснилось, Таблица 3 Надбавки за работу в данной отрасли как процент заработной платы работника (базовая категория – машиностроение). 1994 г. 1995 г. 1996 г. 1998 г. Электроэнергетика и топливная Металлургия 64,38 52,35 32,45 16,65 68,37 67,03 17 Химия и нефтехимия Лесная и деревообрабатывающая 23,24 23,49 86,82 17,23 – 21,57 – 13,06 55,12 – 62,39 Строительных материалов Легкая промышленность 26,24 4,5 0,4 – 10,33 25,36 – 4,3 28,4 – 22,43 Пищевая Прочие отрасли 26,24 4,5 28,79 – 28,68 – 18,29 – 7,23 51,74 – 5,45 Сельское хозяйство – 53,28 – 50,64 – 50,59 – 58,98 Источник: РМЭЗ 513 Часть III. По­след­ст­вия ли­бе­ра­ли­за­ции тор­гов­ли и вступления в ВТО для Рос­сии и стран СНГ что наблюдается некоторое положительное влия­ ние изменения импортных тарифов на заработную плату, но значимость соответствующего коэффи­ циента невелика. Суммируя, можно сказать, что основной результат этого раздела состоит в том, что в отрас­ лях, сильнее защищенных от конкуренции со сто­ роны импорта, зарплата не обязательно выше, чем в незащищенных. Это означает, что работники таких отраслей не очень проиграют в зарплатах при дальнейшей либерализации торговли, осо­ бенно если смогут перейти в другие отрасли. Наш анализ продемонстрировал, что самые высокие надбавки за работу в данной отрасли мы наблюдаем в электроэнергетике и топливной про­ мышленности и металлургии, которые являются отраслями, ориентированными на экспорт, и в которых высока доля квалифицированной рабо­ чей силы. Данные отрасли характеризуются высо­ кой прибыльностью и растущим спросом на труд. В России эти отрасли расположены в отдаленных регионах, испытывающих недостаток трудовых ресурсов, который частично можно объяснить низкой мобильностью населения. Следовательно, в электроэнергетике, топливной промышленно­ сти и металлургии работодатели вынуждены и имеют возможность платить достаточно высокие надбавки за работу в данной отрасли. В лесной и деревообрабатывающей про­ мышленности и сельском хозяйстве, которые характеризуются высокой долей низкоквалифи­ цированной рабочей силы, надбавки за работу в отрасли низки, что частично можно объяснить низкой прибыльностью данных отраслей, с одной стороны, и слабой переговорной силой низкоква­ лифицированных работников в процессе установ­ ления отраслевых надбавок – с другой. Похожие результаты для занятых на предприятиях с высокой долей низкоквалифицированных рабочих были получены и для Мексики (Revenga, 1997). Мы не получили результатов, подтверждающих наличие влияния импортных тарифов на заработ­ ную плату или отраслевые надбавки к ней. Этот результат согласуется с тем, что, как показывают исследования по разным странам, единообраз­ ной зависимости не существует: в одних странах внешнеторговый протекционизм отрицательно влияет на зарплаты, тогда как в других странах он приводит к увеличению зарплат в защищенных отраслях. В случае России политика защиты оте­ чественного производителя оказывается эффек­ тивной в терминах увеличения спроса на труд и, следовательно, занятости в защищенных отраслях 514 (что продемонстрировал наш анализ в разделе 2), но не приносит более высокие заработные платы. 4. Различия в заработной плате между квалифицированными и неквалифицированными работниками Одним из важных элементов влияния либерализа­ ции торговли на экономику и общественное раз­ витие является ее воздействие на разрыв в оплате труда квалифицированных и неквалифицирован­ ных работников. Теория не дает однозначного ответа на вопрос о характере влияния внешней торговли на разрыв в оплате труда квалифици­ рованных и неквалифицированных работников, так что для каждой страны это вопрос для эмпи­ рического исследования. Исследование данного вопроса на примере России особенно интересно, поскольку Россия – это страна с относительно низким уровнем доходов и зарплат, но при этом высоким запасом квалифицированной рабочей силы. В настоящем разделе мы исследуем динами­ ку дифференциации в оплате труда в зависимости от квалификации и факторы, определившие эту динамику, используя базу данных РМЭЗ. Для анализа разницы в заработной плате между квалифицированными и неквалифициро­ ванными работниками использована декомпози­ ция Oaxaca – Ranson. Этот подход предполагает оценивание уравнения заработной платы отдельно для каждой квалификационной категории в каж­ дом году, что позволяет оценить вклад различных факторов в объяснение разрыва в оплате труда квалифицированных и неквалифицированных работников. Такого рода декомпозицию разницы в оплате труда можно назвать статической. Для того чтобы выяснить, что определяет динамику изме­ нения квалификационного разрыва в оплате труда в рассматриваемый период, необходимо оценить уравнения зарплаты за 1994 и 1998 гг. для каж­ дой квалификации. Соответствующее разложение можно назвать динамическим. Результаты обоих типов декомпозиции представлены в табл. 4. Статический разрыв в заработной плате – меж­ ду квалифицированными и неквалифицирован­ ными работниками в каждом году – представлен в первых двух колонках табл. 4. Как видно из табли­ цы, в 1994 г. разрыв в зарплате составлял 52,99% и сократился до 46,32% в 1998 г. Этот совокупный разрыв в средних зарплатах декомпозирован во влияние как наблюдаемых характеристик самого – 3,25 – 3,77 – 1,45 – 1,43 – 1,74 – 4,01 – 4,06 0,32 10,4 – 2,97 – 2,92 – 1,93 – 2,25 – 1,15 – 0,86 – 3,45 – 3,52 0,3 2,16 Надбавка к заработной плате в химии и нефтехимии Надбавка к заработной плате в машиностроении Надбавка к заработной плате в лесной и деревообра­ батывающей промышленности Надбавка к заработной плате в промышленности строительных материалов Надбавка к заработной плате в легкой промышлен­ ности Надбавка к заработной плате в пищевой промыш­ ленности Надбавка к заработной плате в прочих отраслях про­ мышленности Непроизводственный сектор 50,38 – 1,91 5,32 9,19 Москва и Санкт-Петербург Надбавка к заработной плате в электроэнергетике и топливной промышленности Надбавка к заработной плате в металлургии Различие, объясняемое ненаблюдаемыми характе­ ристиками 0,09 55,4 66,5 55,23 71,61 – 18 – 0,01 – 3,33 – 1,45 – 5,29 – 0,11 – 2,57 6,12 66,7 – 5,06 – 4,98 – 8,24 – 6,77 28,39 46,32 Пол – 1,57 1998 г. верхняя граница (веса по неква­ лифицированным) Образование 44,77 нижняя граница (веса по квалифицированным) 52,99 – 0,41 49,62 верхняя гра­ ница (веса по неквали­ фицирован­ ным) 52,99 1994 г. – 1,29 Возраст в том числе Различие, объясняемое наблюдаемыми характерис­ тиками из которой Общая разница в средней заработной плате Статическое разложение 79,01 12,78 – 0,01 – 4,77 – 5,42 0 – 4,75 – 0,13 – 2,81 3,48 30,3 – 10,67 2,95 20,99 нижняя граница (веса по квалифицрованным) 46,32 96,78 – 7,29 0,2 1,17 0,95 – 0,63 1,31 1,82 2,66 4,82 1,14 – 0,09 – 3,14 0,75 – 0,46 3,22 – 40,69 верхняя граница (веса по 1994 г.) 103,58 – 7,04 0,31 1 0,35 – 0,44 0,51 2,21 2,11 1,29 – 0,11 – 3,63 0,46 – 0,59 – 3,58 – 40,69 нижняя граница (веса по 1998 г.) Квалифицированные 94,35 – 10,87 0,45 1,22 1,03 1,21 0,24 1,87 0,89 2,43 0,49 1,94 6,28 0,05 – 1,57 5,65 – 43,28 верхняя граница (веса по 1994 г.) 98,14 – 14,24 0,91 1,3 1,19 0 3,17 1,03 0,47 2,27 4,13 0,1 1,53 1,86 – 43,28 нижняя граница (веса по 1998 г.) Неквалифицированные Динамическое разложение Таблица 4 Статическое и динамическое разложение разрыва в оплате труда квалифицированных и неквалифицированных работников, % Глава 37. Издержки либерализации торговли. Оценки для российского рынка труда 515 Часть III. По­след­ст­вия ли­бе­ра­ли­за­ции тор­гов­ли и вступления в ВТО для Рос­сии и стран СНГ работника и его рабочего места (образование, опыт (возраст), пол, место жительства, отрасль работы), так и ненаблюдаемых характеристик, т. е. тех факторов, которые оказывают влияние на заработную плату работника, но которые мы, к сожалению, не можем отследить (например, мотивация, временные предпочтения, дискрими­ нация, и т. п.). Если индивидуальные различия в предпочтениях не являются подавляющими, то не объясненная наблюдаемыми параметрами вариация в зарплате может быть приписана разли­ чиям в отдаче на индивидуальные характеристики между двумя подгруппами работников, что может отражать степень дискриминации неквалифици­ рованных работников на рынке труда. Как видно из таблицы, около половины разли­ чий в оплате труда в 1994 г. объясняется различиями в индивидуальных характеристиках работников, а вторая половина вариации приходится на разли­ чия в отдаче на индивидуальные характеристики. Соответствующие доли в 1998 г. – это всего лишь от 20 до 39% вариации, объясняемой наблюда­ емыми переменными, и от 70 до 80% вариации, приходящейся на ненаблюдаемые переменные. Такого рода изменения соотношения объясняемой и необъясняемой вариации в рассматриваемый период, скорее всего, отражают влияние финансо­ вого кризиса 1998 г. Среди наблюдаемых характеристик наиболь­ ший объясняющий вес приходится на образование: при прочих равных условиях наблюдаемое разли­ чие в уровне образования объясняло 55,4–66,5% различий в оплате труда в 1994 г. и 30,3–66,7% в 1998 г. Работа в непроизводственном секторе име­ ла тенденцию увеличивать разрыв в оплате труда в 1994 г., а в промышленности разница в оплате была меньше как в 1994 г., так и в 1998 г. Среди всех отраслей промышленности в 1994 г. наимень­ шая разница в оплате труда квалифицированной и неквалифицированной рабочей силы наблюдалась в легкой и пищевой промышленности. В 1998 г. самый маленький разрыв наблюдался в машино­ строении. Из этого можно сделать вывод, что шоки внешней торговли, воздействуя преимущественно на обрабатывающую промышленность, повлияли на снижение разрыва в оплате труда квалифици­ рованного и неквалифицированного труда. В то же время среди отраслей обрабатывающей промыш­ ленности, как правило, именно отрасли, которые менее других открыты для внешней торговли, спо­ собствуют снижению этого разрыва. Последние две колонки табл. 4 представляют результаты динамической декомпозиции. Первое, 516 что можно отметить, – это падение оплаты труда как квалифицированных, так и неквалифициро­ ванных работников между 1994 и 1998 гг. Средняя заработная плата квалифицированных работников упала за этот период на 40,69%, а неквалифициро­ ванных – на 43,28%. Разложение этого совокупного изменения на влияние изменения соответствующих факторов показывает, что принадлежность к промышлен­ ности смягчила падение заработной платы между 1994 и 1998 гг., в то время как в непроизвод­ ственном секторе падение заработной платы было сильнее, причем больше пострадали неквалифи­ цированные рабочие; для них зарплаты упали в среднем на 10,87–14,24%, в то время как для квалифицированных рабочих это падение соста­ вило 7,04–7,29%. Касаясь гендерной дискри­ минации, можно отметить, что за исследуемый период заработная плата мужчин упала меньше, чем заработная плата женщин. Это верно как для квалифицированной рабочей силы, так и для неквалифицированной. Интересно, что уровень образования имеет большее значение для неквалифицированных рабочих. Из декомпозиции следует, что для неква­ лифицированного работника падение заработной платы было бы сильнее, если бы не уровень обра­ зования. Для квалифицированных рабочих мы не наблюдаем такого эффекта. Этот результат может быть объяснен тем, что уровень образова­ ния неквалифицированных рабочих повысился в 1998 г. по сравнению с 1994 г. Изменение уровня образования неквалифицированных рабочих за такой короткий период времени можно объяс­ нить перераспределением трудовых ресурсов. Наблюдался переток работников с более высоким уровнем образования из категории квалифици­ рованных работников в категорию неквалифи­ цированных: доля рабочих с высшим и средним специальным образованием среди неквалифици­ рованной рабочей силы составляла 60% в 1994 г. и увеличилась до 65% в 1998 г. Подводя итоги, необходимо отметить, что раз­ рыв в заработной плате для квалифицированных и неквалифицированных работников уменьшился на 12,59% между 1994 и 1998 гг. Принимая во внимание изменение (рост) импортных тарифов за 1994–1998 гг., можно предположить, что умень­ шение разрыва в оплате труда некоторым образом связано изменением уровня импортных тарифов. В частности, принадлежность к промышленному сектору смягчала разницу в оплате труда всех кате­ горий работников в 1994 и 1998 г., в то время как Глава 37. Издержки либерализации торговли. Оценки для российского рынка труда в непроизводственном секторе этот разрыв увели­ чивался. По-видимому, рост импортных тарифов, воздействуя преимущественно на обрабатыва­ ющую промышленность, повлиял на снижение разрыва в оплате труда квалифицированного и неквалифицированного труда. В то же время сре­ ди отраслей обрабатывающей промышленности разрыв снижался именно в менее открытых для внешней торговли отраслях. В то же время мы не можем утверждать, что зависимость между ростом тарифов и снижением разрыва в оплате труда квалифицированных и неквалифицированных работников сильная, так как принадлежность к определенной отрасли объ­ ясняет только небольшую часть различий в оплате труда квалифицированных и неквалифицирован­ ных работников. Этот вывод близок к результатам, полученным для Мексики (Cragg and Epelbaum, 1996), где фиктивные переменные для отраслей не сильно влияли на разницу в оплате труда квали­ фицированной и неквалифицированной рабочей силы. Уровень образования имеет большее значение для неквалифицированных рабочих: падение зара­ ботной платы занятых на неквалифицированных работах было бы сильнее, если бы не уровень образования. Для занятых на квалифицированных работах мы не наблюдаем такого эффекта. Заключение В данной главе мы проанализировали несколько каналов воздействия шоков внешней торговли на российский рынок труда и на уровень и изменчи­ вость занятости и заработной платы, в частности используя данные об изменении внешней торговли в 90-х годах. Особое внимание было уделено тем характеристикам российского рынка труда, которые могут сыграть важную роль в процессе адаптации экономики к реформе внешней торговли в связи с ожидающимся вступлением в ВТО. В частности, мы оценили эластичности спроса на труд по заработ­ ной плате и выпуску; изучили влияние изменения импортных тарифов и конкуренции со стороны импорта на спрос на труд; измерили интенсивность межотраслевых потоков трудовых ресурсов и про­ анализировали факторы, их определяющие; изучили факторы межотраслевых и межквалификационных различий в оплате труда. Анализ показал, что чувствительность спроса на труд к внешнеторговым шокам невелика, и это верно как для прямого воздействия изме­ нения тарифов и доли импорта во внутреннем производстве, так и для косвенного воздействия данных изменений через изменения выпуска. Это позволяет сделать вывод о том, что издержки при­ способления в форме изменений спроса на труд в промышленности к ожидаемой либерализации торговли будут, скорее всего, небольшими. Более того, они могут оказаться еще меньше, если при­ нять во внимание возможность перетока рабочей силы из промышленности в сферу услуг, позво­ ляющую смягчить воздействие шоков внешней торговли. Основным результатом исследования межо­ траслевой мобильности является относительно высокая устойчивость распределения рабочей силы между разными отраслями, когда основ­ ные перетоки происходят внутри агрегированных секторов. Мы также обнаружили свидетельство в пользу того, что межотраслевые перетоки спо­ собны смягчить воздействие внешних шоков: чем выше частота поступления вакансий, тем больше вероятность перетока рабочей силы из промыш­ ленности в сферу услуг и из безработицы в про­ мышленность. Мы обнаружили, что либерализация торговли не оказывает значительного влияния на заработ­ ную плату: снижение тарифов и либерализация торговли приведут лишь к небольшому увеличе­ нию разрыва в оплате труда квалифицированных и неквалифицированных работников, а влияние ставок импортных тарифов на заработную плату и надбавку за работу в данной отрасли статис­ тически незначимо. Таким образом, не находит подтверждения гипотеза о более высокой оплате труда занятых в отраслях, сильнее защищен­ ных от конкуренции со стороны импорта. Это означает, что работники импортозамещающих отраслей не очень проиграют в зарплате при дальнейшей либерализации торговли, особенно если смогут перейти в другие отрасли. Таким образом, в случае России политика защиты отечественного производителя оказывается эффективной в терминах увеличения спроса на труд и, следовательно, занятости в защищенных отраслях, что продемонстрировал наш анализ спроса на труд, но не приносит более высокие заработные платы. Увеличение тарифов, по-видимому, ведет к уменьшению дифференциации в оплате труда квалифицированных и неквалифицированных работников. Однако доводы в защиту эту аргу­ мента не очень сильны, так как отраслевая при­ надлежность объясняет лишь незначительную долю разрыва в оплате труда между работниками двух типов. 517 Часть III. По­след­ст­вия ли­бе­ра­ли­за­ции тор­гов­ли и вступления в ВТО для Рос­сии и стран СНГ В целом, как свидетельствует анализ влияния шоков внешней торговли на российский рынок труда в 90- годах, издержки приспособления эко­ номики к таким шокам меньше, чем можно было ожидать. Примечания 1 Стратегический экспорт составлял около трех четвер­ тей российского экспорта в страны дальнего зарубежья в 1993 г. (Christensen, 1994, р. 8). 2 Централизованный импорт распределялся по предприятиям по субсидированным ценам: предприятия платили только 5–10% стоимости импорта. Финансирование импорта про­ исходило преимущественно за счет внешних займов у иност­ ранных правительств или за счет уменьшения официальных валютных резервов ЦБ (Christensen, 1994, р. 8). 3 Вплоть до 1994 г. в России продолжала действовать система множественных обменных курсов – ниже официального – применительно к некоторым операциям, например к так называемому критическому импорту (импорт товаров перво­ очередной экономической необходимости). 4 Необходимо отметить, что основные институты рынка труда в России оставались неизменными на протяжении всего указанного периода. 5 Вступление в ВТО приведет к снижению тарифов. 6 Необходимо отметить, что реакция может не быть симмет­ рично, и, например, влияние положительного шока может быть сильнее (или слабее), чем влияние отрицательного шока. Наши данные не позволяют провести такого рода разграничения. 7 Более детальное изложение используемой в данном и пос­ ледующих разделах методологии см.:, CEFIR (2003). Working Paper 38 «WTO Accession and Labor Market: Estimations for Russia» (www.cefir.org). 8 Хорошо известно, что приспособления российского рынка труда к шокам происходили преимущественно через падение реальной заработной платы, в том числе в виде задолжен­ ностей по заработной плате. Это контрастирует с процессом приспособления к аналогичным шокам в большинстве стран Центральной и Восточной Европы, в которых приспособле­ ние шло преимущественно через падение занятости. 9 Из контролирующих переменных, включенных в регрессии, значимыми оказались индекс Херфиндаля – Хиршмана, средняя заработная плата в регионе, отношение региональ­ ного внутреннего продукта на душу населения к общероссий­ скому ВВП на душу населения и фиктивные переменные для года. 10 См.: Российские регионы. М.: Госкомстат, 2000. С. 372–373, табл. 13.3. 11 Необходимо подчеркнуть, что было бы ошибочно приписы­ вать весь эффект только возросшей открытости экономики, так как иные шоки безусловно повлияли на поведение пред­ приятий. 12 См.: Социально-экономическое положение России, 1998–2003; Краткосрочные экономические показатели РФ, 2003. 13 Необходимо отметить, что высокая степень агрегирования данных не позволяет получить подробную картину межотрас­ 518 левых перетоков на российском рынке труда. Так, например, данные не позволяют изучить перемещение рабочей силы между более открытыми и менее открытыми для внешней торговли секторами. 14 Можно показать, что вероятности перехода из одной отрасли в другую составляют стохастическую матрицу размерностью с элементами P = pij. Если элементы матрицы вероятности перехода неизменны во времени, то динамика распределения работников по отраслям определяется уравнением Маркова: xt+1 = Pxt, где х – вектор распределения занятости по отрас­ лям. В таком случае динамика распределения рабочей силы между отраслями может быть описана уравнением векторной авторегрессии первого порядка. 15 Мы контролировали на характеристики работника (возраст, возраст в квадрате, пол, фиктивные переменные для обра­ зования и уровня квалификации), характеристики региона (уровень безработицы, валовой региональный продукт, фиктивная переменная для Москвы) и характеристики предприятия (российское или с иностранным участием, государственное или частное). Фиктивные переменные для образования включают в себя среднее, среднее тех­ ническое и высшее образование. Мы выделили четыре уровня квалификации: неквалифицированные, низкоква­ лифицированные, квалифицированные и высококвалифи­ цированные работники. В категорию квалифицированной рабочей силы были отнесены руководители и специалисты высшего уровня, специалисты среднего уровня, служа­ щие, занятые подготовкой информации, работники сферы обслуживания, квалифицированные работники сельского хозяйства. Квалифицированные работники промышлен­ ности составили группу квалифицированных работников. В категорию низкоквалифицированных работников и неква­ лифицированной рабочей силы были отнесены работники средней квалификации и неквалифицированные рабочие соответственно. 16 Такое преобразование позволяет сопоставить набавки в раз­ ных отраслях; в качестве базовой категории, в которой мы положили надбавку равной нулю, было выбрано машино­ строение. 17 Отметим еще раз, что лишь часть отраслевых различий свя­ зана с разной открытостью отраслей для внешней торговли. Нельзя отрицать влияния иных отраслевых характеристик, например технологии. 18 Мы не контролируем на отраслевые различия в квалифика­ ционной структуре рабочей силы. Единственное исключение – это оценки с использованием метода постоянных эффектов для панельных данных, где эти различия являются составной частью постоянного эффекта. 19 В категорию квалифицированной рабочей силы были отне­ сены руководители, специалисты высшего уровня, специ­ алисты среднего уровня, служащие, занятые подготовкой информации, работники сферы обслуживания, квалифи­ цированные работники сельского хозяйства, квалифициро­ Глава 37. Издержки либерализации торговли. Оценки для российского рынка труда ванные работники промышленности. В категорию неква­ лифицированной рабочей силы были отнесены работники средней квалификации и неквалифицированные рабочие. 20 Влияние фактора может быть как стимулирующим, так и противодействующим. Это можно определить по тому, сов­ падает ли знак воздействия фактора (положительный или отрицательный) со знаком совокупного разрыва или нет. Если эти знаки совпадают, то фактор действует стимулиру­ юще, если же знаки обратные, то фактор противодействует наблюдаемой совокупной тенденции. 21 В категорию «непроизводственный сектор» мы объединили следующие сектора: управление, образование и здравоох­ ранение, транспорт и связь, строительство, вооруженные силы, торговлю и сферу услуг. Литература Некипелов А. Д. и др. (2002). «Народнохозяйственные последствия присоединения России к ВТО». НИС, АН РФ. Arellano, M., and S. Bond (1991). «Some Tests of Specification for Panel Data: Monte Carlo Evidence and an Application to Employ­ ment Equations». The Review of Economic Studies 58: 277-97. Brown, J. D., J. S. Earle (2001). Gross Job Flows in Russian Industry Before and After Reforms: Has Destruction Become More Creative. SITE, Stockholm School of Economics, CEU. Cherkashin, I. (2003). Russia’s Accession to WTO: Labor Demand Story. NES Master Thesis. Christensen, B. V. (1994). «The Russian Federation in Transition: External Developments». IMF Occasional Papers 111 (Washington DC: International Monetary Fund). Cragg, M.I., and M. Epelbaum (1996). «Why has Wage Disper­ sion Grown in Mexico? Is it Incidence of Reforms or the Growing Demand for skills?». Journal of Development Economics 51: 99-116. Goldberg, P.K., and N. Pavcnik (2001). «Trade Protection and Wages: Evidence From the Colombian Trade Reforms». NBER Work­ ing Paper 8575. Grishina, E. (2003). The Effect of Tariff Reduction and Trade Liberalization on Wages in Russia. NES Master Thesis. Konings, J., H. Lehmann (1999). Going back to Basics: Marshall and Labor Demand in Russia. LICOS, Centre for Transition Econo­ mies, Economics Department Catholic University of Leuven. Nekipelov, D. (2003). Analysis of Inter-Sectoral Labor Flows in Russia. NES Master Thesis. Revenga, A. (1997). «Employment and Wage Effects of Trade Liberalization: the Case of Mexican Manufacturing». Journal of labor Economics 15: 20-43. 519