Скачать: Вопрос: Наша аптека заплатила фирме за рекламные

advertisement

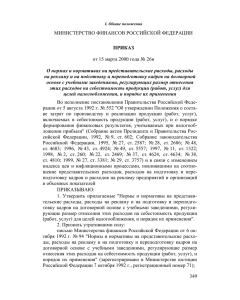

ВОПРОС: Наша аптека заплатила фирме за рекламные услуги. В Положении о составе затрат, утвержденном Постановлением Правительства РФ от 05.08.92 N 552, сказано, что для целей налогообложения расходы на рекламу включаются в себестоимость продукции (работ, услуг) в пределах норм, утвержденных в установленном порядке (п.п. "у" пункта 2). От какой базы нужно исчислять эти нормы? ОТВЕТ: В настоящее время вступил в силу Приказ Минфина РФ от 15 марта 2000 г., N 26н "О нормах и нормативах на представительские расходы, расходы на рекламу и на подготовку и переподготовку кадров на договорной основе с учебными заведениями, регулирующих размер отнесения этих расходов на себестоимость продукции (работ, услуг) для целей налогообложения, и порядок их применения." В нем говорится, что предприятия торговли для расчета предельной величины расходов на рекламу должны использовать показатель валовой прибыли. В соответствии с Приказом N 26н организации, выручка которых не превышает 30000000 руб. могут учитывать при налогообложении прибыли сумму рекламных расходов, не превышающую 5% от выручки вместе с НДС. Аудитор юридической компании "Юнико-94" И.В.СИДОРОВА 08.2000 Не является официальной версией, бесплатно предоставляется членам Ассоциации лесопользователей Приладожья, Поморья и Прионежья – www.alppp.ru. Постоянно действующий третейский суд.