СпОСОбы РАСпРЕДЕЛЕНИЯ КОСВЕННых зАТРАТ

advertisement

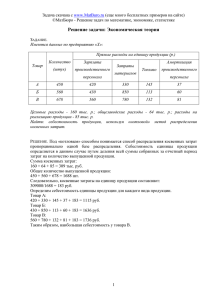

Вестник Челябинского государственного университета. 2009. № 2 (140). Экономика. Вып. 18. С. 139–143. М. Ю. Носова Способы распределения косвенных затрат Описываются имеющиеся на сегодняшний день классификации затрат, а также приводятся рекомендации по поводу способов распределения косвенных затрат. Рассматриваются в том числе рекомендации, разработанные Американским институтом дипломированных общественных бухгалтеров. Ключевые слова: затраты предприятия, виды затрат, прямые и косвенные затраты, способы распределения затрат. Актуальность темы заключается в том, что вопрос о способах распределения косвенных затрат, возникающих в центрах ответственности компаний, остается малоизученным. Затраты компании можно классифицировать по различным параметрам. Первый тип — классификация, предложенная Американским институтом дипломированных общественных бухгалтеров (AICPA) и входящая в требования «общепринятых принципов бухгалтерского учета» (GAAP). На сегодняшний день в компаниях, действующих практически во всех странах, в том числе и в России, в учете используется данная классификация. Согласно указанным требованиям, различают три вида деятельности предприятий. Первый из них — операционная деятельность. Это текущее производство продукции. Финансовая деятельность направлена на получение дохода от привлечения дополнительных финансовых вливаний в компанию (например, кредитов банков или продажи своих ценных бумаг). Инвестиционная деятельность направлена на покупку-продажу долгосрочных активов, срок окупаемости которых посредством дохода длится долго (как правило, более 1 года). Итоги по всем этим видам деятельности отражаются в отчете о движении денежных средств [2]. Также существуют классификации расходов, которые производятся компанией для получения по ним доходов. В экономической теории и бухгалтерском учете выделяют следующие виды расходов компании [1] (рассмотрим их на примере полиграфического предприятия). 1. Классификация расходов по их отношению к себестоимости продукции. 1.1. Прямые расходы легко относятся на себестоимость определенного вида продукции компании (например, бумага для изготовления визитных карточек). 1.2. Косвенные (накладные) расходы относятся ко всем видам продукции компании, их невозможно напрямую отнести на себестоимость каждого отдельного вида продукции (например, заработная плата руководителя полиграфического предприятия). Иначе этот вид расходов называют расходами определенного периода. Возмещение данных расходов должно происходить в том периоде (отчетном), когда оно возникает за счет выручки. Структура расчета себестоимости продукции Прямые затраты: фактическая себестоимость материалов; + прямые расходы на оплату труда основных производственных работников Косвенные затраты: + общепроизводственные расходы — расходы, возникающие по какому-либо структурному подразделению (например, цеху) в целом: зарплата начальника цеха, амортизация цехового оборудования и здания цеха, затраты на содержание и ремонт оборудования и т. д. = Цеховая себестоимость + Общехозяйственные расходы — расходы, возникающие по компании в целом: зарплата генерального директора, амортизация здания управления, процентные платежи по кредитам и т. д. = Производственная себестоимость — себестоимость продукции, выпущенной из производства + Коммерческие расходы — все расходы, связанные с реализацией продукции: затраты на рекламу, заработная плата работников отдела маркетинга и отдела сбыта и т. д. = Полная себестоимость 2. Классификация расходов по связи с объ­ емом производства. 2.1. Переменные (условно-переменные) расходы — расходы, объем которых увеличивается 140 М. Ю. Носова или уменьшается в относительно пропорцио­ нальном соответствии с объемом выпуска. Поэтому в бухгалтерском учете данные расходы нормируют на единицу продукции (например, расход краски). бухгалтерскому учету и финансам, сущест­вуют принцип начисления и кассовый принцип учета доходов и расходов. Смысл этих принципов иллюстрирует разработанная нами схема, изображенная на рис. 1. Момент возмещения затрат Начисление затрат Поставка М Склад М lag 1 lag 2 Оплата М Оплата складских расходов ПРОИЗВОДСТВО lag 3 Оплата производственных расходов Склад ГП Реализация lag 4 lag 5 Оплата расходов в сфере обращения Поступление выручки t t Денежные выплаты Момент поступления денежных средств Рис. 1. Начисление затрат и денежные выплаты по ним 2.2. Постоянные (условно-постоянные) расходы — расходы, которые не зависят от объема производства. В бухгалтерском учете они лимитируются по какому-либо структурному подразделению компании (например, по цеху) или по компании в целом (например, расходы на аренду помещения полиграфического предприятия). В книгах, посвященных бухгалтерскому учету, иллюстрируется структура расчета себестоимости продукции. Согласно российским нормативным документам в области бухгалтерского учета, себестоимость продукции — это стоимостная оценка используемых в процессе производства продукции материалов, основных средств, трудовых ресурсов и других затрат на ее изготовление и реализацию. 3. Классификация расходов по календарным периодам. 3.1. Текущие — возникают постоянно либо периодически. 3.2. Единовременные. 4. Классификация расходов по их отношению к видам деятельности компании. 4.1. Капитальные — связаны с покупкой или возведением основных средств. 4.2. Операционные — связаны с текущим производственным процессом. Имеются различные принципы учета доходов и расходов компании. В литературе, посвященной На рис. 1 изображены две равнозначные временные шкалы t. При совершении хозяйственных операций, указанных на верхней шкале, возникают соответствующие затраты, которые возмещаются в момент получения выручки. В конце каждого отчетного периода производится подсчет «признанной», начисляемой выручки, возникшей в течение этого периода, и сравнение ее с начисленными затратами, произведенными с целью ее получения. Разницу между данной выручкой и затратами компания имеет право признать как финансовый результат отчетного периода (прибыль или убыток). При этом «признание» выручки не всегда означает поступление денежных средств в компанию от покупателей ее продукции, так как, согласно нормативным документам, используемым в бухгалтерском учете, моментом реализации продукции (возникновения выручки) является момент перехода права на товар от продавца к покупателю. Момент перехода такого права не всегда совпадает с моментом оплаты за товар покупателем, а иногда отсрочивается. Также момент оплаты затрат не обязательно совпадает с моментом их возникновения. В бухгалтерском учете данные, возникшие выручки и затраты, записываются как краткосрочные (текущие) задолженности (по поставленным материалам может возникнуть кредиторская задолженность, по проданным покупателям товарам — дебиторская 141 Способы распределения косвенных затрат задолженность), оплата которых наступит позже, через какой-то временной лаг. Начисление затрат и выручки, таким образом, подразумевает их возникновение (принцип начисления), выплата — их погашение (кассовый принцип). Например, начисление помесячной заработной платы работникам компании производится, а значит, соответствующие затраты списываются на себестоимость производимой продукции в тот месяц, когда они предоставили свои услуги компании. Однако выплата этой начисленной заработной платы осуществляется в следующем по отношению к начисляемому месяце. Иногда в хозяйственной деятельности компании может возникнуть нарушение стандартного порядка учета затрат, то есть сначала наступает момент оплаты, затем момент начисления затрат (например, при использовании предоплат или авансов). В таком случае в момент оплаты возникает соответствующая задолженность, в момент поставки продукции — ее погашение. Абсорбирование затрат подразумевает установление базы распределения косвенных затрат. Учет с полным распределением затрат, т. е. абсорбционный учет (full costing), который является альтернативой маржинальному учету (marginal/variable/direct costing),— это система, традиционно применяемая для управленческого учета [3]. Основная идея данной системы, как упоминалось выше, состоит в распределении всех производственных (не только прямых) затрат компании между всеми видами выпускаемой продукции или оказываемых услуг. Продукция А (материалы + труд) Продукция В (материалы + труд) Продукция С (материалы + труд) Стоимость готовой продукции на складе (баланс) АВС Непосредствен- Стоимость реализованной продукции АВС Этап III но работают Основное Основное призводство 1 призводство 2 с производственной продукцией Этап II Вспомогательное призводство 1 Вспомогательное призводство 2 Этап I Лаборатория качества, ремонтный цех, участок наладки, транспортный цех Общепроизводственные затраты Аренда, общее управление производством, страховка имущества Непроизводственные затраты Расходы на сбыт, административные раходы и т. п. Рентабельность ROS реализованной продукции Этап IV Рис. 2. Последовательность распределения накладных затрат Также учет с полным распределением затрат широко используется менеджерами и при принятии решений. Получаемая в итоге цифра отражает сумму всех затрат, которые необходимо понести, чтобы создать (произвести) единицу товара и продать ее. Концепция абсорбционного учета подразумевает необходимость распределения всех косвенных затрат. Все производственные затраты должны быть абсорбированы на отдельные виды продукции. На основе объемов деятельности (Rate-onOutputs) косвенные затраты должны распределяться пропорционально: ––прямым (первичным) затратам; ––оплате труда основных рабочих; ––количеству затраченных основными рабочими трудочасов; ––количеству затраченных машино-часов работы основного оборудования; ––стоимости использованных основных материалов. На основе элементов основных (прямых) затрат (Rate-on-lnputs) косвенные затраты распределяются пропорционально: ––количеству единиц произведенной продукции; ––стоимости реализации (предполагаемому объему продаж в плановых ценах) произведенной продукции, исчисляемой в денежном выражении. На практике, с целью получения более точных результатов, рекомендуется применять многоступенчатую модель распределения накладных расходов (использующую концепцию центров ответственности). Кроме того, при этом в различных центрах ответственности должны, как указывалось выше, использоваться разные базы распределения накладных расходов. Распределив все накладные затраты по отдельным центрам ответственности (в первую очередь, по подразделениям), можно разбить их на несколько уровней в соответствии с их отношением к производимой продукции, «удаленностью» от непосредственного создания добавленной стоимости. Ниже представлена классификация накладных затрат для типичного производственного предприятия, однако принципы ее могут быть применены и к любому иному виду бизнеса [3]. 142 М. Ю. Носова Таблица 1 Этапы абсорбирования Виды затрат Прямые затраты, непосредственно и объективно связанные с продукцией (основные материалы, основной труд). Например, затраты на закупку краски, бумаги, выплату заработной платы работникам-сдельщикам Место возникновения затрат Товар «А» Товар «В» Заготовительный цех Сборочный цех Накладные затраты второго уровня, центров ответственности, обеспечивающих производственный процесс, но не участвующих в нем непосредственно (заработная плата кладовщиков и ремонтных рабочих, затраты на запчасти, содержание управленческого персонала подразделений). Например, затраты на выплату заработной платы начальнику цеха Ремонтный цех Склады Накладные затраты третьего уровня, обеспечивающие производственную деятельность всех упомянутых выше центров ответственности в целом (страховка имущества, затраты на отопление, оплата труда управленческого персонала предприятия). Возникают не в конкретном центре ответственности, а в компании. Например, затраты на выплату заработной платы директору, бухгалтеру Общие производственные затраты Накладные затраты четвертого уровня (непроизводственные), в принципе не участвующие в производстве продукции (сбытовые расходы, расходы на содержание социальной сферы). Например, затраты на рекламу печатной продукции, на выплату заработной платы специалисту по маркетингу Общие непроизводственные затраты Накладные затраты первого уровня, центров ответственности, непосредственно оказывающих влияние на производство продукции (амортизация производственного оборудования; энергозатраты на технологические цели; оплата труда вспомогательного персонала, руководства подразделения). Например, амортизация печатного станка Суть ступенчатого распределения накладных затрат сводится к их отнесению к производственным (основным) центрам ответственности, откуда они уже могут быть перераспределены на конечные виды продукции. При перераспределении затрат третьего уровня на второй и первый для каждой группы затрат должна выбираться оптимальная база распределения между отдельными подразделениями. Таблица 2 Рекомендуемая последовательность абсорбционного учета для российских компаний Этап Содержание этапа 1 Учет прямых затрат на продукцию Запись в бухгалтерских счетах К 10, 70, … Д 20 (по товарам) 2 Распределение общепроизводственных накладных по центрам ответственности К 25 Д 23, 20 (по подразделениям) 3 Перераспределение затрат вспомогательных центров ответственности на основные К 23 Д 20 (по подразделениям основного производства) 4 Распределение накладных затрат основных центров ответственности на произведенную продукцию К 20 (подразделения основного производства) Д 20 (товары) 5 Расчет полных затрат произведенной продукции 6 Разделение стоимости запасов готовой продукции и стоимости реализованной продукции К 40 Д 90 (по товарам) 7 Распределение непроизводственных накладных на реализованную продукцию К 44, 26 Д 90 (по товарам) 8 Расчет прибыли от реализации за отчетный период, рентабельности реализованной продукции К 20 Д 40 143 Способы распределения косвенных затрат Например, величина затрат на отопление скорее всего будет зависеть от площади, занимаемой тем или иным центром ответственности, страховые платежи — от стоимости используемого в деятельности имущества, затраты на оплату соответствующего центра затрат и предполагает анализ элемента, который в первую очередь обслуживают накладные затраты. В каждом из подразделений будут использованы свои базы распределения. Таблица 3 Базы распределения База распределения Затраты рабочего времени в человеко-часах или прямые затраты на рабочую силу в денежных единицах В каких случаях может использоваться Для подразделений, где в основном применяется ручной труд (трудоемкое производство) Количество использованных на производство машино-часов работы оборудования Для подразделений, где в основном используется овеществленный труд (капиталоемкое производство) Стоимость израсходованных основных материалов Когда большая часть накладных расходов связана с расходом материалов (материалоемкое производство) труда администрации — от сложности управления (т. е. количества подчиненных). Затраты второго уровня (их собственные и часть распределенных с третьего уровня) относятся на производственные (основные) подразделения, т. е. снова перемещаются ближе к конечным объектам учета (видам продукции, см. рис. 2). В этом случае для каждого из вспомогательных подразделений опять будет выбрана своя база распределения. К примеру, если речь идет о затратах склада, то они могут быть распределены на основе стоимости потребленных производственными подразделениями материалов, ремонтного цеха — использованных машино-часов работы ремонтируемого оборудования и т. д. Когда все производственные накладные затраты уже ассоциированы с основными производственными подразделениями, непосредственно участвующими в создании добавленной стоимости, т. е. производстве конечных видов продукции, то распределение этих накопленных затрат между отдельными единицами должно производиться на основании уже упомянутых выше баз (машино-часы, трудочасы, затраты на основную заработную плату, затраты на основные материалы, первичные затраты). Выбор конкретной базы распределения прежде всего зависит от характера деятельности Для обеспечения рентабельности предприятия цена реализации продукции должна покрывать не только производственные, но и непроизводственные затраты. Причем эти непроизводственные затраты должны относиться только на проданную, а не на произведенную продукцию (не включаться в стоимость нереализованного запаса). Для анализа рентабельности и обоснованности назначения цены по отдельным видам продукции (или выполненным заказам) затраты периода (непроизводственные) распределяются на реализованную в этом периоде продукцию. Как и на всех предыдущих этапах, могут использоваться различные базы ­распределения. Список литературы 1. Баканов, М. И. Теория экономического анализа : учебник / М. И. Баканов, А. Д. Шеремет. 4-е изд., доп. и перераб. М. : Финансы и статистика, 2007. 116 с. 2. Инвестиции в инновационный процесс [Элек­т ронный ресурс] / К. А. Вартань, [и др.] // Международная школа менеджмента Лэти-Лова­ ниум. Режим досту­па: http://www.rfntr.neva.ru/Imc/ orgformi/list3/text /tema3.html 3. Карлик, Е. Управленческий учет / Е. Карлик. СПб. : ИМИСП, 2003.