ЦИКЛИЧНОСТЬ В ДЕЯТЕЛЬНОСТИ КОМПАНИЙ И ЕЕ

advertisement

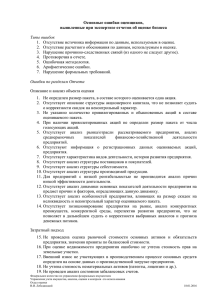

ЦИКЛИЧНОСТЬ В ДЕЯТЕЛЬНОСТИ КОМПАНИЙ И ЕЕ ВЛИЯНИЕ НА ПРОГНОЗЫ КОТИРОВОК АКЦИЙ Кузьмин К.О., Малышкина Е.П. Научный руководитель: к.э.н. доцент Гермогентова М.Н. Финансовый университет при Правительстве Российской Федерации Все в жизни развивается циклично. Много работ посвящается изучению исторических и экономических волн разных периодов. В своей работе мы хотели бы рассмотреть цикличность в деятельности компании, действия менеджеров, направленные на извлечение прибыли в этих условиях. Для любого финансового менеджера, работающего на финансовом рынке, постоянно стоят следующие вопросы: когда купить или продать актив, какова реальная цена актива, будет она расти или падать и как можно это определить? Ответ на данные вопросы мы постараемся дать в нашей работе, используя подход к оценке теоретической стоимости компании с помощью модели DCF, и на основе сравнения этой стоимости с рыночной стоимостью. Можно предположить, что если теоретическая стоимость компании значительно ниже рыночной, то вероятнее всего рыночная стоимость в скором времени должна снизиться, так как компания переоценена, и наоборот. Существует множество подходов к оценке компаний, одним из которых является оценка на основе модели «Free Cash Flows». При оценки циклических компаний таких, к примеру, отраслях, как авиатранспорт, сталелитейная или химическая промышленность, происходит колебание прибыли. Промышленность или рынок транспортных средств зачастую имеют 4-х летний цикл, в течение которого для акций этих компаний присуща большая ценовая изменчивость. 1 На графике (рис. 1) отражены индексированные данные по 15 компаниям авиатранспортной сферы с четырехлетним циклом. 250 200 Индекс 150 100 DCF 50 FCF 0 -50 1 2 3 4 -100 5 6 7 8 9 10 11 Период (годы) Рис. 1. Динамика свободного денежного потока (FCF) и дисконтированного денежного потока (DCF) 15 компаний авиатранспортной сферы Источник: Коупладн “Valuation” глава 16 по диссертации “Underestimating Change” Марко де Хеера [1, 450]. Существует проблема, которая заключается в том, что в теории DCF ( Discount Cash Flow или дисконтированный денежный поток) компании показывает меньшую изменчивость чем свободный Cash Flow (денежный поток). Данная ситуация изображена на рис. 1. Цикличный FCF (Free Cash Flow или свободный денежный поток) можно наблюдать в период с 1 до 6 условного года и в период с 6-ого до 13-ого года. На практике цена акции и прибыль на акцию (EPS (earnings per share) будут также более изменчивы, чем DCF. Здесь кроется конфликт между теорией и практикой. Как быть в данной ситуации? В реальности, при составлении прогнозов прибыли исключается цикличность. Оценщики больше привыкли верить в фундаментальный анализ, не учитывающий циклов. Следовательно, мы можем сделать вывод о том, что причина расхождения рыночной цены компании и ее теоретической цены, полученной с помощью 2 модели DCF (Discount Cash Flow или дисконтированного денежного потока) компании и модели FCF (Free Cash Flow или свободного денежного потока), кроется именно в ошибочных прогнозах прибыли и денежного потока. В работе проведен анализ теоретической стоимости компании «Дикси», которая представляет собой всем известную продовольственную рыночную розничную сеть. «Дикси» вышло на IPO к середине предкризисного 2007 года. На рис. 2 можно видеть колебание цены компании, начиная от ее IPO в июне 2007 года. Видно, что компания подверглась рыночным волнениям и стала стоить дешевле во время кризиса, как и все остальные компании. Весьма привлекательным выглядит восстановление рыночной стоимости акций этой компании после кризиса и выход ее на новый уровень в январе 2011 года. После небольшого падения цен на акции происходит снова рост стоимости акции и, соответственно, рост капитализации компании. Далее пик стоимости акций устанавливается в июле 2013 года, после чего идет сильное падение стоимости акций. Рис. 2. Динамика котировок акций «Дикси» с момента IPO (июнь 2007 года - март 2014 года, одна свеча – 1 месяц) [2]. 3 Пробивается линия поддержки (нижняя линия на графике 2), и тренд начинает меняться с восходящего на нисходящий. Что говорит оценка по Free Cash Flows? Проанализировав отчетность компании с 2007 по 2012 года (на данный момент на сайте «Дикси» доступна только эта отчетность), определяется следующая ситуация: денежные потоки 2007 и 2008 годов глубоко отрицательны: -1 845 819 тыс. рублей и -3 124 210 тыс. рублей соответственно. Таким образом в 2008 ситуация ухудшилась. По графику 3 видно, что с падением свободных денежных потоков падают котировки акций. Далее в 2009 году, когда мировая экономика еще переживала последствия начавшегося кризиса, Free Cash Flows «ДИКСИ» неожиданно становятся положительными. Цифра небольшая – 157 576 тыс. рублей, но прогресс налицо – рост составил около 105 %. На графике этот всплеск денежного потока отражается хорошим ростом. В 2010 году также виден рост свободного денежного потока до 380 866 тыс. рублей – что на 141,71% больше по отношении к старой цифре (2009 году). Это также подтверждается ростом котировок акций. В 2011 FCF невероятно падает до -6 662 705 тыс. рублей. Это падение FCF полностью коррелирует со значительным понижением стоимости акций после долгого роста. Однако здесь стоит заметить, что не стоит судить о состоянии компании только по итоговой цифре свободного денежного потока, так как на нее влияет много факторов. Из наших расчетов по ежегодному балансу компании «Дикси» видно, что EBIT (earnings before interest and debt) и чистая прибыль компании растет (EBIT в 2010 году – 1 687 416 тыс. руб., EBIT в 2011 году – 3 456 154 тыс. руб.; Net Income в 2010 - 696 978 тыс. руб., Net Income в 2011 году – 1 101 768 тыс. руб.). Также видно, что капитальные расходы на новое оборудование (Capex) увеличились больше, чем в 4 раза в 2011 году по отношении к прошлому году (Capex в 2010 году - 1 883 923 тыс. руб., Capex в 2011 году – 8 241 602 тыс. руб.). Это и вызвало падение денежного потока, так как инвесторы были в неопределенности, сможет ли «Дикси» окупить свои инвестиции и в каком объеме. 4 В целом, капитальные инвестиции являются весьма привлекательным признаком для инвестора, поэтому в случае успешного использования фондов «Дикси» должна иметь хороший потенциал роста. В 2012 году FCF начал расти и составил -3 199 077 тыс. рублей. Цифра отрицательная, однако она вызвана повышением капитальных расходов (Capex в 2011 - 8 241 602 тыс. руб., Capex в 2012 – 10 382 239 тыс. руб.), которые должны принести потенциальную прибыль в будущем для компании. Поэтому в 2012 году, согласно настроениям инвесторов на рынке, можно видеть начало реализации потенциала «Дикси», что отражается ростом котировок акций компании, который можно видеть на рис. 2. Далее необходимо проанализировать цикличность развития компании «Дикси». Что касается цикла, то на основе истории «Дикси» на рынке можно увидеть, что один виток цикла при условии восходящего общего тренда составляет чуть меньше 3 лет. В качестве примера можно увидеть полный виток на месячном графике котировок (рис. 2) с января 2009 года по сентябрь 2011 года. Цикл составляет 2 года, 9 месяцев. Далее виден новый виток, который на данный момент (март 2014 года) находится в фазе спада цикла. Начало витка было в октябре 2011 года. Согласно определенному выше периоду, равному 2 года и 9 месяцев, фаза спада должна смениться фазой оживления ориентировочно в июле 2014 года. Однако не стоит забывать, что при анализе цикличности необходимо также учитывать экономическое и политическое состояние страны, что может скорректировать период витка в большую или меньшую сторону. Подводя итог данной работы, следует еще раз уточнить, что инвесторы используют разные стратегии торговли и вложений на финансовом рынке, однако учет ими цикличности и динамики свободного денежного потока помогли бы им сделать анализ и прогноз котировок акций более точным и, таким образом, помочь инвесторам сохранить свои активы на рынке. 5 Литература 1. Copeland T. Valuation. McKinsey& Company, Inc.; 2005. 2. http://www.finam.ru// - Сайт инвестиционной компании “ФИНАМ” 6