классификация и оценка затрат: проблемы и перспективы

advertisement

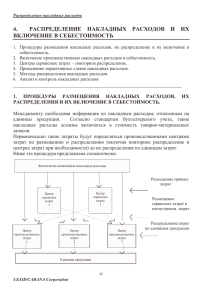

КЛАССИФИКАЦИЯ И ОЦЕНКА ЗАТРАТ: ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ В.И. Матусевич Минский институт управления, г. Минск, Беларусь Затраты – один из важнейших экономических параметров деятельности организации. От них зависят и финансовые результаты, и цены, и налоги. Правильная классификация и оценка затрат, умение ими управлять - обязательное условие выживания на конкурентном рынке. Существует достаточно много принципов классификации затрат: прямые и накладные, постоянные и переменные, на продукт и на период, управляемые и неуправляемые и т.п. В целях данного исследования наиболее важным является разделение расходов на прямы и накладные. Прямые расходы (direct costs) — это расходы, которые можно прямо отождествить с объектом затрат, и само существование объекта затрат является непосредственной причиной возникновения прямых расходов. Если бы не было объекта затрат, то не возникли бы и соответствующие прямые расходы. Чаще всего в качестве прямых расходов выделяют прямые материальные расходы и прямые расходы труда. Накладные расходы (overhead costs) — это расходы, которые не связаны напрямую с объектами затрат. Этот вид расходов не является прямым следствием существования какого-либо объекта затрат. Причиной накладных расходов является либо группа объектов затрат, либо существование компании в целом. Обычно в качестве накладных расходов выделяют затраты на обслуживание и переналадку оборудования, административные расходы, коммерческие расходы и т.п. Традиционное распределение затрат. Существует три пути распределения расходов в традиционной калькуляции, причем пути 1 и 2 осуществляются одновременно. Предполагается, что к началу распределения уже осуществлен выбор уровня объектов затрат и относительно него выделены прямые и накладные расходы. Путь 1. Формирование центра накладных расходов. Путь 2. Перенесение стоимости прямых расходов на объекты затрат. Путь 3. Распределение стоимости накладных расходов на объекты затрат. Распределение может проводиться: • с распределением накладных расходов по продуктам пропорционально определенным показателям (прямые трудозатраты, машинное время и т.п.); • без распределения накладных расходов по продуктам. Распределение накладных расходов на различные объекты затрат даст полную их себестоимость. Чаще всего это производится пропорционально уровням отдельных показателей, связанных с соответствующими объектами затрат, — факторам распределения накладных расходов: суммой прямых трудозатрат в человеко-часах, стоимостью прямых трудозатрат в виде фонда заработной платы основного производственного персонала, затрат машинного времени, объема производства или продаж и т.п. Каждый раз выбирается фактор, наиболее точно отражающий причинно-следственные связи между объектами затрат и возникновением накладных расходов. При этом важным моментом является то, что для одного пула накладных расходов (или даже всех накладных расходов) выбирается всего один фактор распределения. Это является критическим недостатком традиционной системы калькуляции. Это приводит к тому, что объекты затрат, обладающие наибольшей характеристикой выбранного фактора распределения (более трудоемкие, более энергоемкие, более дорогие и т.п.), оттягивают на себя большую сумму накладных расходов, хотя в реальности не являются их причиной в данной степени. Наоборот, объекты затрат с меньшим значением фактора распределения получат меньше накладных расходов, хотя могут являться основной причиной их возникновения. Такая система учета может скрыть убыточность одного продукта и занизить рентабельность другого. В условиях, когда прямые расходы значительно превышают накладные, и путь 2 гораздо более нагружен, чем путь 1, значение распределения накладных расходов невелико. Даже, если распределение накладных расходов по объектам затрат будет произведено с серьезными ошибками, информация о себестоимости не будет содержать значительной погрешности, и принимаемые на базе этого управленческие решения будут более-менее эффективными. Именно поэтому данный способ калькуляции был в прошлом широко распространен и давал относительно корректную информацию. Распределение затрат в АВС-анализе Обозначенную проблему в состоянии решить иной метод формирования себестоимости. Этот метод носит название операционно-ориентированного учета затрат — АВС (activity-based costing). Он был выработан в западной теории и практике управленческого учета в 80-х годах прошлого века. Популяризаторами его явились знаменитые профессора американских бизнес-школ Робин Купер и Роберт Каплан. С конца 80-х годов этот метод получил значительное распространение в практике управленческого учета. На основе операционно-ориентированной калькуляции себестоимости (ABC) чуть позже возникла своего рода новая философия управления — ABM (activitybased management) — операционно-ориентированное управление. Главным объектом управления в этом подходе признаются не организационно-производственные системы, а операции, выполняемые ими. Путь 1. Распределение накладных затрат на ресурсы. На данном этапе стоимость накладных расходов переносится на стоимость ресурсов. При этом определяется полная текущая стоимость обладания единицей ресурса: стоимость должности, стоимость оборудования и т.п. Путь 2. Отнесение прямых расходов на стоимость объектов затрат. Этот шаг в АВС-анализе аналогичен распределению прямых затрат в традиционной калькуляции и не вызывает методических сложностей. Путь 3. Первичное перенесение стоимости ресурсов на операции. Данный шаг является достаточно трудоемкой, но крайне важной процедурой. Полная стоимость ресурсов, рассчитанная на пути 1, переносится на операции, которые выполняют соответствующие единицы ресурсов. Расчет переносимой стоимости производится в несколько этапов: • определяется общее количество единиц драйвера данного ресурса: фонд рабочего времени в человеко-часах, фонд машинного времени в станкочасах и т.п.; • путем деления стоимости ресурса на общее количество единиц драйвера ресурса определяется стоимость единицы драйвера: стоимость часа работы сотрудника, стоимость часа машинного времени; • определяется количество единиц драйвера ресурса, потребляемого той или иной операцией; 233 • умножением количества потребляемых единиц драйвера на стоимость единицы драйвера определяется сумма стоимости ресурса, переносимая на данную операцию. Путь 4. Перераспределение стоимости обслуживающих операций на обслуживаемые ими ресурсы. На данном шаге стоимость обслуживающих операций как бы возвращается назад, на обслуживаемые ресурсы. Типичными обслуживающими операциями являются «Обслуживание вычислительной техники», «Обслуживание и ремонт производственного оборудования», «Набор и отбор персонала» и т.п. Путь 5. Распределение стоимости управляющих операций на основные и обслуживающие операции. В целях АВС-анализа объектами управления следует признавать не ресурсы, которыми управляет субъект управления, а действия (операции) объектов управления. Это связано с причинно-следственными связями в реальной организационной системе, когда субъект управления направляет свои воздействия на функции управляемого объекта. Вследствие этого распределение стоимости управляющих операций будет производиться не на ресурсы, а на операции. Возможны следующие подходы к этой проблеме: • стоимость управляющей операции распределяется поровну между управляемыми операциями; • стоимость управляющей операции распределяется пропорционально рабочему времени, затрачиваемого субъектом управления (руководителем), на соответствующие операции; • стоимость управляющей операции распределяется пропорционально значимости операций, определяемой экспертным путем. Путь 6. Перенесение стоимости основных операций на объекты затрат. Результатом предыдущих шагов явилась рассчитанная стоимость выполнения основных операций. Данный путь перераспределения является финальным и формирует искомую себестоимость объектов затрат. Полная себестоимость продукта: Создается срез «продукты–покупатели», в котором к стоимости каждого продукта прибавляются доли стоимости обслуживания каждого покупателя пропорционально определенным показателям: доля продаж данного продукта данному покупателю в продажах данному покупателю, доля рентабельности и т.п. Полная себестоимость покупателя: Создается срез «покупатели–продукты», в котором к стоимости каждого покупателя прибавляются доли стоимости каждого продукта пропорционально определенным показателям: доля продаж данному покупателю данного продукта в продажах всем клиентам этого продукта, доля рентабельности и т.п. Операционно-ориентированный подход, хотя и является более сложным, чем традиционный, но гораздо в большей степени отражает причинно-следственные связи между экономическими элементами внутри организационной системы. Следовательно, дает более точную информацию для принятия управленческих решений. Положительной стороной традиционного метода следует признать интуитивную понятность и простоту расчетов, не требующих значительных усилий для сбора и обработки информации, тогда как АВС-анализ весьма громоздкий и трудоемкий, на практике требует значительных затрат на внедрение и использование. Кроме того, внедрение его без автоматизации просто невозможно. Именно поэтому на практике нереально применение АВС-анализа без соответствующего программного обеспечения. Однако инвестиции в совершенствовании учетной системы могут дать серьезное Литература 1. Друри К. Введение в управленческий и производственный учет: Учебн.пособие для вузов: Пер.с англ. / Под ред. Н.Д.Эриашвилли. — 3е изд., перераб. и доп. — М.: Аудит, ЮНИТИ, 1998. — 783 с. 2. Ивлев В.А., Попова Т.В. Методология функционально-стоимостного анализа ABC (ФСА) // URL http://www.citforum.btsau.net.ua/cfin/idef/abc.shtml 3. Калькуляция затрат по видам деятельности // URL http://www.consulting.ru/main/ias/texts/m5/053_acca.htm 4. Ковалев С. Функционально-стоимостной анализ бизнес-процессов // URL http://www.componenta.ru/info_kons_7_3_10.php 5. Репин В.В. Метод АВС-анализа //URL http://www.devbiz.narod.ru/home/kozloff/Finance/FinMan/ABCRepin.pdf РЕНТНЫЕ ОТНОШЕНИЯ В УСЛОВИЯХ МОНОПОЛИЙ СОБСТВЕННОСТИ, ВЛАДЕНИЯ И ГОСУДАРСТВЕННОГО РЕГУЛИРОВАНИЯ Н.Е. Левданская Минский институт управления, г. Минск, Беларусь nshmeya@mail.ru Категория ренты связана с движением стоимости. Развитие стоимостных отношений, происходящее через создание условий их преодоления, находит свое отражение в системе рентных отношений. Несмотря на появление в периодике большого количества публикаций по данной проблематике повсеместно употребляемое понятие «рентных отношений» четко не формализовано. В тоже время некоторые исследователи, отмечая названный «пробел», предпринимают попытки предложить собственные трактовки определения рентных отношений. Рентные отношения представляются как «отношения по поводу использования собственности (между собственниками и теми, у кого ее нет, но кто умеет и желает ее использовать)»[1]. Скорых Н.Н. под рентными отношениями предлагает понимать «совокупность общественно-политических, экономико-правовых отношений, участниками которых являются органы государственной власти и местного самоуправления, хозяйствующие субъекты и общество по поводу факторов образования ренты, а также присвоения и распределения доходов от их эксплуатации»[2]. Обобщение современных подходов позволяет отметить, что во всех трактовках косвенно авторами признается, что рентные отношения имеют своим стержнем изъятие, распределение и использование ренты. Выражают целый комплекс отношений в экономике, складывающихся между субъектами в воспроизводственном процессе по поводу рентного ресурса как объекта собственности и объекта хозяйствования. Классическая система рентных отношений предполагает наличие двух основных субъектов этих отношений: земельного собственника и арендатора. При этом рентные отношения базируются на общих интересах, предметом которых выступает рента в форме арендной платы за землю. В условиях рыночной экономики рентные отношения находят свое проявление: 234