39 - как отрицательный результат. Расходы на данные работы

advertisement

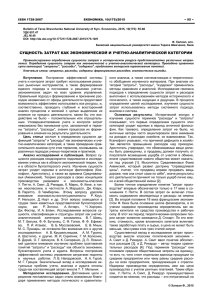

- как отрицательный результат. Расходы на данные работы должны быть признаны в периоде, в котором работы завершены и известно, что их величина не может быть определена с достаточной степенью надежности, или организация не имеет документального подтверждения работ, или результаты работ не используются для производственных и (или) управленческих нужд, или использование результатов не может быть продемонстрировано; - как положительный результат, который предполагается при производстве продукции или оказании услуг с планируемым получением возможных экономических выгод. Данный результат должен быть признан в течение периода получения экономической выгоды, но не более пяти лет. Расходы должны быть признаны, если только выполняются все условия: величина расходов может быть определена, общество может подтвердить расходы документально и продемонстрировать результаты работ. Списание затрат может быть произведено линейным способом или пропорционально объему продукции (работ, услуг); - как нематериальный актив. Результаты НИОКР признаются в качестве нематериального актива, если выполняются условия признания: объект способен приносить организации экономические выгоды в будущем; объект предназначен для использования в производстве продукции ( работ, услуг); хозяйствующий субъект контролирует объект и имеет право на получение будущих экономических выгод; имеются ограничения доступа иных лиц к таким экономическим выгодам; возможность идентификации; объект предназначен для использования в течение длительного времени; организацией не предполагается продажа объекта в течение 12 месяцев; фактическая (первоначальная) стоимость объекта не может быть достоверно определена; отсутствие у объекта материально-вещественной формы. В соответствии с Российскими стандартами и обычаями делового оборота в России форма НИОКР определяется по завершении работ, что принципиально отличается от МСФО (IAS) 38. Таким образом, одними из существенных отличий признания НМА, результатов исследований и разработок являются следующие: - период определения формы работ и результатов НИОКР: результаты НИОКР подлежат определению по завершении работ, однако форма исследований или разработок устанавливается к началу деятельности; - период признания результатов НИОКР, исследований и разработок: результаты НИОКР признаются как нематериальный актив после завершения работ, нематериальный актив, возникающий в результате проводимой разработки, может быть признан до завершения работ; - условия признания объекта в качестве нематериального актива: объект должен использоваться в течение длительного периода, более 12 месяцев, нематериальный актив предназначен для использования в производстве или оказании услуг. Таким образом, определенные отличия по бухгалтерскому учету и предоставлению информации о нематериальных активах в финансовой отчетности могут быть приняты во внимание хозяйствующим субъектом для подготовки учетной политики и преобразования финансовой отчетности в соответствии с требованиями документов по Международным Стандартам. Литература 1. Федеральный закон от 6 дек. 2011 г. № 402 ФЗ «О бухгалтерском учете» [Электронный ресурс] URL: http: // base.consultant.ru. 2. Международный стандарт финансовой отчетности (IAS) 38 «Нематериальные активы» [Электронный ресурс] URL: http: // base.consultant.ru. Лыкина Н.С. Студент, Тольяттинский государственный университет К ВОПРОСУ О ПРОБЛЕМЕ УПРАВЛЕНИЯ ЗАТРАТАМИ НА КАЧЕСТВО ПРОДУКЦИИ НА ОТЕЧЕСТВЕННЫХ ПРЕДПРИЯТИЯХ Аннотация В статье рассматривается вопрос о проблеме управления затратами на качество продукции на отечественных предприятиях в современных условиях. Ключевые слова: Качество продукции и услуг, затраты на качество, оценка затрат на качество. Lykina N.S. Student, Togliatti State University TO THE QUESTION ABOUT THE PROBLEM OF MANAGEMENT EXPENSES ON QUALITY OF PRODUCTS ON DOMESTIC ENTERPRISES Abstract The article discusses the problem of cost management on product quality in the domestic enterprises in modern conditions. Keywords: quality, expenses on quality, estimation of expenses on quality. Развитие экономики России и жесткая конкуренция вынуждают отечественные предприятия искать пути получения новых конкурентных преимуществ для дальнейшей работы. Конкурентоспособность любого предприятия, независимо от его масштабов и сферы деятельности, в первую очередь, зависит от качества продукции и услуг, также баланса цены и качества, а именно в какой степени продукция или услуга предприятия отвечает требованиям потребителей и каковы затраты на создание качественного продукта. На современном этапе развития экономики предприятия приходят к пониманию того, что улучшение качества выпускаемой ими продукции или услуг должно достигаться с минимальными издержками. Отсюда и вытекает понятие управление затратами на качество − это деятельность, направленная на повышение качества при одновременном снижении себестоимости продукции. Расходы на качество определяются различными мероприятиями, которые не добавляют ценности выпускаемому продукту. Предупреждение этих мероприятий и улучшение технологии производства в результате даёт сбережение затрат. Другими словами, высокое качество снижает затраты и позволяет лучше использовать имеющиеся у предприятия ресурсы и другие возможности [1]. Можно ли избежать затраты на качество продукции? Некоторые виды затрат на качество можно минимизировать или избежать вовсе, если устранить проблему или уменьшить их количество. Некоторые из них: неиспользованные материалы; время, потраченное на дефект; исправление дефектов; необоснованные проверки для уже выявленного процента дефектов; различные риски; потеря доверия покупателей из за неудовлетворительного качества продукции. Другие являются явно неизбежными, которые используются для поддержания нынешнего уровня качества. Например: аудит качества; изучение поставщиков; обслуживание оборудования; подготовка специалистов по управлению качеством. Таким образом, издержки на качество могут быть приведены к приемлемому порогу, но свести их к нулю нет возможности [3]. В теории управления качеством существуют множество подходов к расходам на качество. Самый известный из них – подход Джурана– Фейгенбаума. Арманд Фейгенбаум – всемирно известный гуру в области менеджмента качества. Учёный возглавлял службу контроля качества компании General Electric и по долгу своей деятельности контактировал с экспертами японских компаний Toshiba и Hitachi. В соответствии с его подходом затраты на качество можно разделить на четыре категории, которые в сумме дают общие затраты на качество, как показано на рисунке 1. 39 Рисунок 1 – Классификация затрат на качество по подходу Джурана– Фейгенбаума Предотвращенные издержки – это расходы, которых удалось избежать, в частности, планирование программ, направленных на улучшения качества. Оценочные издержки – затраты на оценку качества. Внутренние потери от брака – издержки, которые возникают в процессе создания продукции. А внешние потери − это уже те расходы, которые связанны с использованием продукции потребителем, например, издержки на гарантийное обслуживание [2]. В добавление к вышесказанному, наибольшие трудности представляют внешние издержки, возникающие за пределами организации, в результате несоответствия продукции заданному уровню качества. Существуют затраты, которые не так просто учесть, например, расходы связанные с изучением недовольств и жалоб потребителей, дальнейшие расходы на обслуживание данных потребителей, а также издержки, связанные с разбирательствами и последующей оплатой компенсаций, дополнительные транспортные расходы. И наконец, один из элементов внешних потерь − снижение имиджа компании и потеря доверия покупателей, практически невозможно определить, данные только предположительны, именно поэтому многие организации вообще не учитывают эти издержки. Данный подход обладает рядом недостатков: существование оправданного уровня брака; некоторые затраты можно отнести к нескольким из заявленных категорий; затраты на качество приравнивают к потерям, что не позволяет сравнить затраты на повышение качества и потери, а это в свою очередь, не даёт возможности оценить экономическую эффективность управления затратами на качество продукции; само распределение издержек по категориям не несёт в себе основной цели их расчёта −снижения затрат на качество. При управлении затратами на качество могут возникнуть различные вопросы, такие как: куда отнести расходы на поверку измерительного оборудования? Если оборудование используется в отделе технического контроля, то это оценочные издержки, если на производстве при самоконтроле − затраты на предупреждение; издержки, связанные с необоснованным возвратом продукции можно не учитывать; персонал может быть вовлечён одновременно в несколько операций, в этом случае, распределение затрат времени персоналом можно выяснить с помощью опроса или «фотографирования рабочего времени» [4]. Таким образом, ни теория, ни практика в настоящий момент не дает исчерпывающего ответа на вопрос: как эффективно вести учёт затрат на качество продукции или услуги? Данные затраты сложно идентифицировать, методологии расчёта затрат на качество не однозначны и сложны. Но в любом случае, затраты на качество необходимо анализировать. Умело организованный анализ расходов на качество позволит значительно сэкономить ресурсы, а также поможет повысить имидж предприятия в глазах нынешних и потенциальных клиентов. Литература 1. Аристов О.В. Управление качеством. - М.: Инфо-М, 2007. 2. Магомедов Ш.Ш., Беспалова Г.Е. Управление качеством продукции: Учебник. – М.: Дашков и К, 2012. – 335 с. 3. Харламова Т.Н., Герасимов Б.И., Злобина Н.В. Управление затратами на качество продукции: отечественный и зарубежный опыт : монография Т.Н. Харламова, Б.И. Герасимов, Н.В. Злобина ; под науч. ред. д-ра экон. наук, проф. Б.И. Герасимова. - Тамбов : Изд-во Тамб. гос. техн. ун-та,2006. - 108 с., 2006 4. Экономика качества. Основные принципы и их применение /Под ред. Дж. Компанеллы /Пер. с англ. А. Раскина /Науч. ред. Ю.П. Адлер и С.В. Щепетова. - М.: РИА «Стандарты и качество», 2005. – (Серия «Практический менеджмент»). Мамлеева Э. Р. Кандидат экономических наук, Уфимская государственный университет экономики и сервиса РЕГИОНАЛЬНАЯ ИННОВАЦИОННАЯ СИСТЕМА РЕСПУБЛИКИ БАШКОРТОСТАН Аннотация В статье проанализированы показатели инновационной деятельности региона (на примере Республики Башкортостан). Выявлены проблемы функционирования региональной инновационной системы. Ключевые слова: национальная инновационная система, инновации, региональная инновационная система. Mamleeva E R. PhD of Economics, Ufa State University of Economics and Service REGIONAL INNOVATION SYSTEM REPUBLIC OF BASHKORTOSTAN Abstract The article analyzes the indicators of innovative activity in the region (for example, the Republic of Bashkortostan). Identified problems in the functioning of the regional innovation system in the region. Keywords: national innovation system, innovation, regional innovation system. Переход экономики страны на инновационный путь развития невозможен без формирования конкурентоспособной в глобальном масштабе национальной инновационной системы (НИС). 40