Учет затрат: на что следует обратить внимание

advertisement

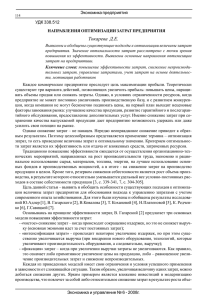

управление затратами Т. В. Сударева, ст. финансовый консультант юридической компании «Налоговик» Учет затрат: на что следует обратить внимание На каком бы этапе жизни ни находилась компания, для успешной деятельности важны учет, анализ и управление затратами. Из года в год руководители и внутренние пользователи информации компании задают себе один и тот же вопрос: как правильно учесть и посчитать затраты? А компании, пользуясь наработками коллег или изобретая свой путь, сталкиваются с одинаковыми проблемами. cправочник экономиста № 5 (95) май 2011 55 56 управление затратами Функции системы управления затратами Главная функция управления — принятие управленческого решения. В основе управленческого решения лежит система управления затратами, приводящая компанию к высоким экономическим результатам. Однако управление затратами — это не только их снижение, но и анализ и грамотное перераспределение. Учет затрат — это центральное действие при построении системы управления затратами, поэтому от точности и своевременности их измерения напрямую зависит эффективность решений в области управления. Контроль, анализ и планирование затрат невозможно осуществлять без их учета. Важно, чтобы построенная система учета удовлетворяла потребности внутренних пользователей информации, была общедоступна, понятна и эффективна. В чем эффективность учета? В его точности (рис. 1). Рис. 1. Управление затратами на предприятии Процедура измерения издержек условно состоит из двух составляющих — сбора данных и распределения затрат. Как предмет управления затраты имеют общие, характерные для всех предприятий на всех стадиях деятельности, особенности. Перечислим их: zz затраты предприятия находятся в постоянном движении, изменении, их практически невозможно рассмотреть в статике, поскольку результаты такого рассмотрения будут условны и не отразят реального положения; zz затраты предприятия многообразны. Их можно группировать по определенным признакам, однако каждому предприятию подойдет свой способ группировки. Поэтому существует много способов, приемов и методов управления затратами; zz затраты трудно измерить, учесть и оценить. В экономической литературе встречается множество научных способов измерения затрат, но ни один из них не обладает достаточной точностью; zz затраты неоднозначно влияют на экономический результат. Уменьшая текущие затраты и увеличивая капитальные затраты и расходы на НИОКР, можно повысить прибыль всей компании. Прибыль предприятия от выпуска cправочник экономиста № 5 (95) май 2011 управление затратами продукции может быть высокой благодаря снижению производственных расходов, но за счет расходов на брак общая прибыль значительно снижается. В процессе управления затратами менеджмент решает следующие задачи: zz выявления роли управления затратами как фактора повышения экономических результатов деятельности; zz определения основных методов управления затратами; zz определения экономических и технических способов и средств измерения, учета и контроля затрат на предприятии. У любого предприятия всегда имеются резервы для снижения затрат, главное — найти верный путь управления и выявить эти резервы. Этапы построения системы управления затратами Для построения системы управления затратами нужно последовательно выполнить ряд подготовительных операций (табл. 1). Таблица 1. Построение системы управления затратами Этап Документальное оформление Результаты Определение источников информа- Концепция организации управленции о затратах ческого учета на предприятии — Построение системы учета затрат Положение о постановке системы с фиксацией издержек по всей тех- управления затратами нологической цепочке — Классификация затрат для целей управленческого учета — Определение места возникновения издержек (с детализацией от рабочего места до подразделений и предприятия в целом). Выявление потребленного ресурса (материалы, труд, налоги, амортизация, услуги со стороны). Определение выполненной работы или операции (со степенью детализации от отдельных мельчайших технологических операций до комплексных автономных процессов). Классификация объектов получения услуги или пред­ метов, над которыми совершена работа (классификация либо по видам продукции, либо по подразделениямполучателям и ресурсам-получателям). Деление затрат на постоянные и переменные, прямые и косвенные Разработка плана счетов управленческого учета — Дополнительные счета или аналитики для соответствующих синтетических счетов бухгалтерского учета или определенные аналитические признаки к счетам или субсчетам Разработка системы отчетности по Отчеты о затратах затратам Сметы, калькуляции и пр. Объекты учета затрат. Стандартные форматы отчетности по затратам, используемые для принятия управленческих решений Проведение анализа и оперативно- Методики го контроля, разработка программы оптимизации затрат Нормирование затрат. Определение возможности минимизации затрат cправочник экономиста № 5 (95) май 2011 57 58 управление затратами Источники информации о затратах В первую очередь следует определиться, из каких источников брать информацию для целей управленческих нужд. Это могут быть данные бухгалтерского учета, однако такой способ сбора информации не самый лучший: бухгалтерский учет не обладает достаточной детализацией, оперативностью и достоверностью для получения данных из бухгалтерской программы. Адаптировать данные бухгалтерского учета для целей управления можно, но это трудо­емкий и громоздкий процесс. Наиболее оптимально, когда информацию о затратах получают из первичных бухгалтерских документов, а также оперативных данных о фактическом расходе основных ресурсов. Частью управленческого учета является производственный учет, который собирает информацию о себестоимости, выработке, текущем состоянии сырья, полуфабрикатов, готовой продукции, отгрузках. Прежде всего, производственный учет нужен для определения фактической себестоимости каждой партии производимой продукции или каждого выполняемого заказа. Для этого организовывают сбор точной информации фактического расхода материалов и издержек по всей технологической цепочке. Это несложный процесс, поскольку расход материалов учитывается в местах хранения и использования материалов. Контроль осуществляется не только во время технологической операции, но и при передаче: выход одного процесса является входом другого, что исключает приписки и обман. Классификация затрат Разработка единой классификации статей затрат — наиболее трудоемкий из перечисленных процессов. Дело в том, что для эффективного управления затратами руководству компании важно понимать, какие виды затрат существуют и от чего они зависят. Наглядная группировка затрат в конечном итоге позволяет руководителю выделить ту часть, которая наиболее подвержена влиянию с его стороны и изменение которой наиболее повлияет на себестоимость конечного продукта. Таким образом, классификация — это основа для принятия руководителем правильных, обоснованных решений. Классификация затрат на производство представлена в табл. 2. В соответствии с направлениями учета затрат в управленческом учете выделяют следующие классификационные группы затрат (рис. 2). Приведем здесь классификацию затрат, применяемую как в отечественной, так и в западной экономической теории и практике. 1.С точки зрения эффективности и влияния на результаты принимаемых решений затраты делятся на: zz эффективные — связанные с получением доходов от реализации продукции, на производство которой они были выделены; zz неэффективные — связанные с потерями и отсутствием доходов. К ним относятся все виды потерь: от брака, хищений, порчи, простоев, недостачи. cправочник экономиста № 5 (95) май 2011 управление затратами Таблица 2. Классификация затрат на производство Признак классификации Классификационная группа затрат По отношению к объему производства Постоянные Переменные Смешанные (дискретно возрастающие) По способу отнесения на себестоимость Прямые Косвенные По экономическому характеру затрат Текущие Единовременные По экономическим элементам Материальные затраты Затраты на оплату труда Амортизационные отчисления Прочие затраты По отношению к технологическому процессу Основные Накладные По объектам формирования и учета Затраты на продукцию Затраты на услуги Затраты на процесс По виду учета Оперативный Бухгалтерский Аналитический Целевой По возможности регулирования Полностью регулируемые Частично регулируемые Слабо регулируемые По участию в процессе Производственные Коммерческие По статьям калькуляции Сырье и материалы Полуфабрикаты Заработная плата основных рабочих и др. По центрам ответственности Структурные подразделения предприятия Рис. 2. Классификация затрат в управленческом учете cправочник экономиста № 5 (95) май 2011 59 60 управление затратами Разумеется, неэффективные (непроизводительные) затраты необходимо снижать в первую очередь. Для этого нужно определить допустимый уровень технологических потерь и установить ответственность за его превышение. Определить непроизводительные расходы позволяет нормирование использования трудовых, материальных и финансовых ресурсов. Для ресурсов, имеющих в структуре затрат предприятия значительный удельный вес, необходимо устанавливать нормы и нормативы их потребления и фиксировать все отклонения от нормативных показателей. На основе детального анализа разрабатываются управленческие решения по устранению причин отклонений. Одним из результатов может стать, в частности, уточнение норм. Другое возможное направление сокращения затрат — это анализ эффективности вспомогательных работ на предприятии и привлечение сторонних компаний для выполнения отдельных функций. Так, затраты на содержание штата сотрудников, занимающихся обслуживанием (уборщиц, сантехников, электриков и т. п.), или затраты на содержание собственного гаража, парка авто­транспортных средств, штата водителей и автомехаников могут оказаться значительно выше, чем оплата услуг сторонних и транспортных компаний. Вообще привлечение на конкурсной основе сторонних предприятий (например, для оказания ремонтных и транспортных услуг, услуг рекламных агентств, аудита и консалтинга) — реальный путь снижения затрат для средних и крупных организаций. Важно, что компания может выбрать контрагентов с оптимальным для нее соотношением «качество – цена – сроки – прочие условия договора». В отдельных случаях предприятию, наоборот, выгоднее создать вспомогательные структуры или новые подразделения для снижения затрат на оплату услуг сторонних организаций. Пример 1 В связи со значительным ростом операций по упаковке полиграфической продукции руководитель типографии может принять решение о приобретении собственного упаковочного оборудования. Это решение будет оправданно при двух условиях: текущие расходы на содержание оборудования и собственно на упаковку должны быть ниже затрат на оплату услуг сторонних организаций, а средства, пошедшие на его приобретение, — достаточно быстро окупаться. 2. По принципу зависимости от принимаемого решения затраты делятся на: — затраты, на которые принимаемое руководителем решение оказывает влияние; zz нерелевантные — затраты, которые не зависят от принимаемого решения. Например, затраты прошлых периодов являются нерелевантными, поскольку никакие решения их уже не изменяют, а так называемые альтернативные издержки (потери, которые может понести предприятие в случае принятия альтернативного решения) являются релевантными и должны учитываться. zz релевантные cправочник экономиста № 5 (95) май 2011 управление затратами Пример 2 Планируя расширить спектр услуг, типография купила полиграфическое оборудование и выделила помещение для организации нового вида деятельности. Однако ситуация на рынке резко ухудшилась, и спрос на эти услуги существенно снизился. Руководителю предприятия нужно принять решение о запуске нового производства (для этого надо приобрести еще оборудование и нанять дополнительный персонал) или отказе от него. В данном случае затраты на станок будут нерелевантными, так как предприятие их уже понесло и принятое решение их не изменит. А площади, выделенные под новую деятельность, можно использовать иначе (например, сдать в аренду). Сумма арендной платы при этом должна рассматриваться в качестве альтернативных, то есть релевантных издержек (выгода, от которой отказывается типография в случае запуска проекта). 3.В зависимости от изменения объема производства (или продаж) затраты делятся на: zz переменные, которые прямо пропорциональны объемам производства; zz постоянные, которые не зависят от объема производства; zz смешанные, которые содержат в себе как постоянную, так и переменную части. Это разделение помогает оптимизировать затраты, особенно постоянные, когда определяется их структура, выявляются излишние постоянные затраты. Например, в производственной компании при проведении анализа постоянных затрат было выявлено, что значительные средства тратятся на аренду склада, который большую часть времени не используется даже на 50 %. Было принято решение об аренде склада меньшей площади. На практике данная классификация не слишком популярна, что иногда приводит к отрицательным последствиям. Пример 3 В книжной сети, в состав которой входили несколько магазинов и аппарат управления, после распределения значительных по величине постоянных расходов, в которых преобладали затраты на содержание управленческого персонала, ряд магазинов оказался убыточным. Руководство сети приняло решение о ликвидации убыточных магазинов. Однако постоянные расходы остались прежними, и вся их величина после закрытия части магазинов распределилась между оставшимися магазинами. Это, в свою очередь, привело к резкому снижению прибыли и даже к убыточности нескольких магазинов. Классификация затрат на переменные и постоянные является основой операционного анализа «затраты — объем — прибыль», который позволяет находить критический объем продаж, или точку безубыточности, в которой суммарный объем выручки равен суммарным затратам. Точку безубыточности особенно важно знать при неполной загрузке производственных мощностей, поскольку продажи ниже этой точки влекут за собой потери для предприятия. 4.По способу отнесения на себестоимость продукции затраты подразделяются на: cправочник экономиста № 5 (95) май 2011 61 62 управление затратами zz прямые — расходы, которые можно непосредственно отнести на конкретный вид продукции, работы, услуги. К ним относятся затраты на сырье и материалы, заработную плату основных производственных рабочих; zz косвенные — это расходы, которые не имеют прямой связи с конкретным видом продукции. К косвенным затратам относятся затраты на управление и обслуживание предприятия в целом и его подразделений (если внутри подразделений производится несколько видов продукции). Если предприятие производит один продукт, то все затраты на его Частью управленческого учета является пропроизводство и реализацию будут прямыми. Важно понимать, что распредеизводственный учет, который собирает инление на прямые и косвенные расхоформацию о себестоимости, выработке, теды не соответствует разделению на кущем состоянии сырья, полуфабрикатов, постоянные и переменные затраты. готовой продукции, отгрузках. Прежде всеС развитием технологий, усложго, производственный учет нужен для опренением организационных структур деления фактической себестоимости каждой предприятий, совершенствованием организации управления доля пряпартии производимой продукции или каждомых затрат снижается, поэтому приго выполняемого заказа. оритетными направлениями учета и управления затратами становятся вопросы правильного отнесения затрат на себестоимость, выбора экономически обоснованных коэффициентов распределения и расчета полной себестоимости отдельных видов продукции. 5.По степени детализации: zz одноэлементные — это затраты, которые в данной организации не могут быть разложены на слагаемые: материальные затраты (за вычетом стоимости возвратных отходов), затраты на оплату труда, отчисления на социальные нужды, амортизация основных фондов, прочие затраты; zz комплексные затраты — затраты, которые состоят из нескольких экономических элементов, например, цеховые (общепроизводственные) затраты, включающие в себя практически все элементы. Такая группировка затрат с различной степенью детализации может быть проведена в зависимости от экономической целесообразности и желания руководства. Например, на предприятиях с высокой степенью автоматизации заработная плата с отчислениями составляет в структуре себестоимости менее 5 %. На таких предприятиях, как правило, прямую заработную плату не выделяют, а объединяют ее с расходами по обслуживанию и управлению производством по статье «Добавленные расходы». Для решения принципиальных задач (сколько нужно продавать и по какой цене, чтобы данный продукт приносил компании прибыль) необходимо посчитать, во что обходится производство одной единицы продукции, то есть посчитать ее себестоимость. Классический расчет себестоимости единицы продукции предполагает прохождение трех шагов: zz шаг 1 — определение переменных затрат на производство единицы продукции (сырье, материалы, комплектующие, технологическая энергия, cправочник экономиста № 5 (95) май 2011 управление затратами сдельная заработная плата) по нормам расхода. Переменные расходы должны охватывать и налоги с выручки от реализации, включаемые в себестоимость продукции; zz шаг 2 — выделение в составе общепроизводственных расходов тех затрат, которые могут быть отнесены напрямую на конкретный вид продукции (связанных с производством конкретного вида продукции). Определение затрат на единицу продукции путем деления их абсолютной величины на объем производства данного вида продукции в натуральных единицах измерения; zz шаг 3 — суммирование всех прочих расходов, произведенных за период, и отнесение их к конкретным видам продукции (разделение накладных расходов по видам продукции). Классическими представителями таких прочих расходов являются расходы на содержание и ремонт оборудования, зданий, сооружений, заработная плата административно-управленческого персонала, административные расходы. План счетов управленческого учета При построении плана счетов управленческого учета необходимо помнить о классификации затрат по различным признакам и выделении для них соответствующих счетов. Вышеприведенные группировки могут быть приняты за основу при реализации данной задачи. При этом группировки могут быть как субсчетами для синтетических счетов бухгалтерского учета, так и аналитическими счетами для субсчетов. Чем глубже детализация, тем точнее данные о себестоимости готового продукта или сумме затрат на определенный процесс в определенном структурном подразделении. Необходимо отметить, что управленческий учет вообще может обойтись без плана счетов и отражения операций методом двойной записи. Однако современная экономическая литература советует не пренебрегать отражением всех операций на счетах. Типичные ошибки в управлении затратами Как мы отмечали выше, на любом предприятии можно организовать систему управления затратами, подходящую именно для этого предприятия. Все компании по-своему организовывают учет затрат, выбирают применяемые оценки и план счетов, черпают информацию о затратах из различных источников. Ошибки при этом остаются общими для всех. Отметим их. Во-первых, отсутствие последовательности. На предприятии должна действовать общая система управления, частью которой является управление затратами. Система управления затратами неэффективна тогда, когда в отношении затрат принимаются бессистемные, разрозненные решения: сегодня руководитель принимает решение о сокращении косвенных расходов, завтра меняется подход к методологии расчета себестоимости продукции или механизм начисления оплаты труда. Во-вторых, недостаток достоверной и своевременной информации. Одна из проблем внедрения на предприятии системы управления затратами — информационная. Передавать сведения о понесенных затратах от одного cправочник экономиста № 5 (95) май 2011 63 64 управление затратами структурного подразделения к другому при отсутствии системы налаженных связей и отчетности сложно. Это, пожалуй, главная причина ошибочных показателей величины затрат и себестоимости, игнорирования факторов, влияющих на размер затрат. В-третьих, избыток информации. В погоне за достоверными и своевременными показателями руководитель забывает о принципе разумной достаточности. Для принятия управленческого решения достаточно тех сведений, которые способны повлиять на него. Сбор лишних данных увеличивает расход времени и ресурсов на получение и обработку информации, осложняет информационную систему незначительными данными, изучение влияния которых может привести к неверным управленческим решениям. В-четвертых, не игнорируйте изменения. На размер и структуру затрат влияют сотни факторов, без учета влияния которых невозможно качественное управление. Конечно, предусмотреть все невозможно, ведь рынок развивается динамично, сумма затрат меняется под воздействием как внешних (цены на сырье), так и внутренних (увеличение численности работающих) факторов. Но пренебрегать изучением и оценкой влияния тех или иных факторов не стоит, эффективное управление — цель любого предприятия. В-пятых, создавайте обратную связь. Можно организовать специальную службу по учету и управлению затратами, приобрести дорогостоящее программное обеспечение, указывая производственному звену, как нужно работать, чтобы затраты оставались под контролем. Однако гораздо важнее, чтобы каждый начальник подразделения, руководитель службы, работник компании четко представлял свои функции в системе управления, видел сферу своей личной ответственности и взаимосвязь между подразделениями. В-шестых, неверный расчет себестоимости. Ошибки происходят по причине неправильного выбора тех или иных стоимостных или объемных показателей, из-за неверных расчетов или просто невнимательности расчетчика. Последние ошибки многочисленны, разнообразны и непредсказуемы. Выводы В последнее время многие руководители приходят к выводу, что период получения сверхприбыли без должного контроля затрат завершился. Конкуренция усиливается, все больше предприятий применяют современные технологии и оборудование, совершенствуют качество управления. Получать прибыль, просто увеличивая цены, стало невозможно. На первый план выходят неценовые факторы завоевания рынка: улучшение качества продукции, развитие гарантийного и послегарантийного обслуживания, предоставление дополнительных услуг. Именно снижение затрат при сохранении качества выпускаемой продукции дает предприятию возможность удержать или даже усилить свои позиции на рынке. В условиях ограниченности ресурсов, когда предприятие не может постоянно увеличивать производственную базу, и с развитием конкуренции, когда компании не могут бесконечно поднимать цены, вопрос «Что лучше: меньше тратить или больше зарабатывать?» однозначно решается в пользу оптимизации затрат и поиска резервов их снижения. cправочник экономиста № 5 (95) май 2011