УПРАВЛЕНИЕ ОРГАНИЗАЦИОННЫМ ПОТЕНЦИАЛОМ

advertisement

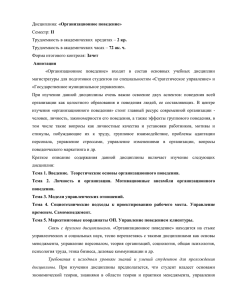

26 УПРАВЛЕНИЕ ИННОВАЦИОННЫМИ ПРОЦЕССАМИ ИнВестРегион № 4 / 2007 УПРАВЛЕНИЕ ОРГАНИЗАЦИОННЫМ ПОТЕНЦИАЛОМ ПРОМЫШЛЕННОГО ПРЕДПРИЯТИЯ С УЧЕТОМ СИНЕРГЕТИЧЕСКОГО ЭФФЕКТА С. В. Смирнов Заведующий кафедрой экономики и менеджмента Московского государственного индустриального университета, доктор экономических наук, профессор Г. А. Поташева Старший преподаватель Московского государственного индустриального университета Статья посвящена управлению и оценке организационного потенциала промышленного предприятия на основе синергетического эффекта. Рассмотрен организационный потенциал предприятия как система взаимосвязанных элементов. Управление организационным потенциалом заключается в оптимальном сочетании показателей организации производства и показателей организационной структуры управления на основе синергетического эффекта. Количественная оценка организационного потенциала может осуществляться только в сочетании с оценкой синергического эффекта достижения целей предприятия. О рганизационный потенциал – не только совокупность возможностей предприятия, но и система взаимосвязанных элементов. Следовательно, организационный потенциал предприятия, как любая система, подвержен влиянию определенных закономерностей систем. Закономерность целостности (эмерджентности) означает, что взаимодействие всех элементов организационного потенциала дает синергический эффект, который существенно выше, чем эффект автономного, не взаимоувязанного использования отдельных элементов организационного потенциала. Поскольку организационный потенциал формируется для достижения определенных целей предприятия, синергический эффект взаимодействия его элементов проявляется в степени достижения этих целей. Закономерность интегративности означает, что в организационном потенциале могут быть выделены системообразующие элементы, оказывающие наиболее интенсивное влияние на достижение организационных целей предприятия. Закономерность иерархичности означает, что целостность сложной иерархической системы проявляется на каждом уровне иерархии. Закономерность эквифильности проявляется в предельных возможностях сложившегося на предприятии организационного потенциала обеспечивать достижение тех или иных целей без кардинального перепроектирования организационного потенциала. Закономерность осуществимости (необходимого разнообразия) означает, что степень разнообразия организационного потенциала, то есть его «специализация» в рамках выбранной миссии фирмы, должна превышать степень разнообразия целей. Это должно выражаться в том, что предприятие должно быть оснащено достаточно гибкими средствами, являющимися источниками необходимых ресурсов. Таким образом, рассматривая организационный потенциал фирмы как сложную систему, можно констатировать, что управление организационным потенциалом должно осуществляться с использованием системного подхода, с учетом закономерностей систем и особенностей синергетического закона. Применительно к рассматриваемой проблеме определения уровня организационного потенциала может помочь степень достижения ожидаемого максимального синергетического эффекта. Чем ближе к максимально возможному реальный синергетический эффект, полученный в результате функционирования фирмы, тем выше уровень ее организационного потенциала. Поскольку цели фирмы реализуются в оптимальном сочетании организации производства и организационной структуры системы управления, предельные возможности организационного потенциала можно определить применительно к такому набору. Синергический эффект фирмы проявляется в виде: УПРАВЛЕНИЕ ИННОВАЦИОННЫМИ ПРОЦЕССАМИ 1) начального и постоперационного синергизма при формировании организационных систем управления; 2) операционного синергизма при организации производства. Начальный синергизм, проявляющийся при формировании организационной структуры системы управления, существует: ••в форме экономии затрат на управление; ••в форме экономии ресурсов. Операционный синергизм существует: ••в форме эффекта масштаба; ••в форме роста объемов; ••в форме проявления свойства симметричного эффекта синергизма. В общем виде синергический эффект может быть определен как степень достижения целей, которую может обеспечить организационный потенциал. Другой проблемой в решении этой задачи является выбор измерителя степени оптимальности распределения элементов организации производства и организационной структуры системы управления – как элементами организационного потенциала. Оптимальное сочетание предполагает возможность достижения максимального синергического эффекта взаимодействия. Используем метод балльной оценки, который создавался для принятия решений в условиях, когда оптимальное решение зависит не только от различных аспектов доходов и издержек, но и от качественных соображений, для расчета оптимального сочетания показателей организации производства и организационной структуры системы управления. Изменяя весовые соотношения составляющих элементов организационного потенциала, рассмотрим варианты увеличения (уменьшения) синергетического эффекта. Порядок действий характеризуется следующими этапами: 1. Определение целей. Рассмотрим составляющие организационного потенциала – показатели эффективности организации производства и показатели эффективности организационной структуры системы управления. Эти цели на втором шаге нужно упорядочить, очистить, сформировать иерархию показателей и проверить на полноту: 1) оборотные средства на 1 руб. реализованной продукции; 2) сменность работы оборудования; 3) выполнение плана производства по номенклатуре; 4) внутризаводское качество выпускаемой продукции; 5) выполнение плана поставок; 6) эффективность состава системы; 7) эффективность структуры связей; 8) эффективность механизма целеполагания; 9) эффективность механизма управления. ИнВестРегион № 4 / 2007 27 Эта иерархия показателей должна быть затем операционализирована, то есть должны быть определены масштабы оценки достижения цели и определены цели, которые могут быть достигнуты. Недостижение первых из них сразу снимает тот или иной вариант рассмотрения. Вторые содержат требования, которые должны быть удовлетворены по возможности в максимальной степени. 2. Взвешивание целей. Исходя из подлежащего распределению (максимального) числа весовых баллов (как правило, 100), для взвешивания целей могут быть использованы два способа: а) прямое распределение, б) применение матрицы предпочтений. Прямое распределение весовых баллов подталкивает к некоторым манипуляциям, состоящим в том, что особенно высокие веса получат цели, которые говорят в пользу желаемой альтернативы. Поэтому следует рекомендовать применение матрицы предпочтений, которая заставляет осуществлять значительно более глубокое сопоставление отдельных весов к различным манипуляциям в процессе взвешивания. В матрице предпочтений все цели (обозначенные буквами от a до t) попарно сравниваются друг с другом. В точке пересечения двух соответствующих строк каждый раз отмечается буква, которой при непосредственном сравнении двух целей придается больший вес. Взвешивание отдельных критериев получается затем на основе абсолютного числа их появлений в матрице. Описанный способ часто приводит к следующей проблеме. Если какую‑то группу факторов можно раздробить на множество частичных критериев, то они в совокупности могут легко приобрести слишком большой вес. Это можно предотвратить, если сначала с помощью матрицы предпочтений взвешивать отдельные группы факторов (рис. 1). 3. Распределение баллов. Следующим шагом является распределение баллов между вариантами, чтобы определить действительную степень достижения цели. Для этого целесообразно использовать матрицу, в верхней строке описываются варианты, и при этом проверяется, нет ли целей, которые должны быть достигнуты во всех вариантах. Целям, которые могут быть достигнуты, присваивается максимум 10, минимум 0. Представляется возможным эти экстремальные значения не присваивать, резервируя их для теоретически наилучшего и соответственно наихудшего решений. В табл. 2 приведены варианты оценки эффективности организационного потенциала. 4. Определение взвешенной общей оценки. Распределенные баллы должны быть умножены на веса, которые соответствуют округленным значениям, полученным в матрице предпочте- 28 ИнВестРегион № 4 / 2007 УПРАВЛЕНИЕ ИННОВАЦИОННЫМИ ПРОЦЕССАМИ C ª½ÊÌÊÎÉ×ÁÍÌÁÀÍξ¼É¼ÌϽ ÌÁ¼ÇÄÃʾ¼ÉÉÊÅËÌÊÀÏÆÒÄÄ D ­ÈÁÉÉÊÍÎØ̼½ÊÎ×ʽÊÌÏÀʾ¼ÉÄÛ C C D ×ËÊÇÉÁÉÄÁËǼɼËÌÊÄþÊÀÍξ¼ ËÊÉÊÈÁÉÆǼÎÏÌÁ E G C F E ÉÏÎÌÄü¾ÊÀÍÆÊÁƼÓÁÍÎ¾Ê ¾×ËÏÍƼÁÈÊÅËÌÊÀÏÆÒÄÄ F C D H F E ×ËÊÇÉÁÉÄÁËǼɼËÊÍμ¾ÊÆ ¹ÐÐÁÆÎľÉÊÍÎØÈÁѼÉÄÃȼÒÁÇÁËÊǼ¿¼ÉÄÛ K K F H ¹ÐÐÁÆÎľÉÊÍÎØÍÎÌÏÆÎÏÌ×;ÛÃÁÅ J J J C K S G S S J J S F ¹ÐÐÁÆÎľÉÊÍÎØÍÊÍμ¾¼ÍÄÍÎÁÈ× C S F H H C G K H J S K ¹ÐÐÁÆÎľÉÊÍÎØÈÁѼÉÄÃȼÏË̼¾ÇÁÉÄÛ Рис. 1. Матрица предпочтений организационного потенциала Таблица 1. Определение весов различных целей в организационном потенциале ∑ 36 ∑ 100% a b c d e f q h i 7 2 2 5 2 4 5 5 4 19,4 5,6 5,6 13,9 5,6 11,1 13,9 13,9 11,1 ний. Общая сумма взвешенных баллов определяется путем суммирования оценок по столбцам. В итоге следующая очередность: а)В – 745 баллов. б)D – 727 баллов. в)А – 636 баллов. г) С – 582 балла. Полученный результат не является в узком смысле слова «объективным», так как на трех этапах в процессе балльной оценки включились субъективные представления: – при установлении целей – спорным является принятие тех или иных целей; – при взвешивании целей – возникают расхождения во мнениях; – при распределении баллов существует диапазон измерений, который участники могут использовать, чтобы «протащить» собственные представления. Таблица 2. Варианты оценки эффективности организационного потенциала Варианты Цели, которые должны быть достигнуты * Прибыль * max min * Рентабельность * max min * Вес Оценка * Баллы * Оценка * Баллы Экономичность затрат Оценка D Баллы С Оценка В Баллы А 19 8 152 6 114 10 190 5 95 Сменность работы оборудования 6 6 36 8 48 10 60 6 36 Выполнение плана производства по номенклатуре 6 5 30 7 42 10 60 4 24 Внутризаводское качество выпускаемой продукции 14 6 84 8 112 10 140 6 84 Выполнение плана поставок 6 8 48 10 60 10 60 5 30 Эффективность состава системы 11 7 77 10 110 4 44 10 110 Эффективность структуры связей 14 4 56 8 112 2 28 10 140 Эффективность механизма целеполагания 14 7 98 5 70 - - 7 98 Эффективность механизма управления 11 5 55 7 77 - - 10 110 Цели, которые могут быть достигнуты Оборотные средства на 1 руб. реализованной продукции Итого 100 636 745 582 727 29 ИнВестРегион № 4 / 2007 УПРАВЛЕНИЕ ИННОВАЦИОННЫМИ ПРОЦЕССАМИ Таблица 3. Оценка вариантов эффективности организационного потенциала ЗАО «Технология» ВАРИАНТЫ Цели, которые должны быть достигнуты * Прибыль * max min * Рентабельность * max min * Вес Оценка * Баллы * Оценка * Баллы Экономичность затрат Оценка D Баллы С Оценка В Баллы А Оборотные средства на 1 руб. реализованной продукции 15 7 105 5 75 7 105 3 45 Сменность работы оборудования 8 5 40 7 56 9 72 4 32 Выполнение плана производства по номенклатуре 7 5 35 6 42 4 28 9 63 Внутризаводское качество выпускаемой продукции 16 9 144 5 80 9 144 4 64 Выполнение плана поставок 5 3 15 9 45 4 20 2 10 Эффективность состава системы 12 6 72 9 108 – 9 108 Эффективность структуры связей 10 7 70 5 50 – 9 90 Эффективность механизма целеполагания 13 5 65 8 104 – 8 104 Эффективность механизма управления 14 9 126 10 140 7 5 70 Цели, которые могут быть достигнуты Итого 100 Только отчетливые различия в баллах между двумя вариантами позволяют сделать вывод, что более высоко оцененный вариант действительно ощутимо лучше. Если имеются расхождения во мнениях об обоснованности оценки, то рекомендуется провести анализ чувствительности. 5. Анализ чувствительности. Под анализом чувствительности понимают варьирование целей, весов и балльных оценок и проверку воздействия этих изменений на полученную очередность вариантов. Если один вес повышается, а другой понижается, то рассчитывают воздействие этих изменений на общий результат. Анализ чувствительности может служить различным целям: а) доказательству того, что даже при измененных предположениях наилучшее решение не меняется; б) демонстрации того, как изменится результат, если изменяются определенные частичные оценки; в) попытке достичь желательного решения путем манипуляций с весовыми коэффициентами и балльными оценками. Этот образ действий может быть вполне законен, если понятно, какие изменения надо произвести, чтобы достичь желаемого результата. Изменяя весовую оценку каждого параметра организационного потенциала, можно изменять прогнозируемый коэффициент эффективности организационного потенциала. Варианты прогнозируемых коэффициентов эффективности организационного потенциала представлены в таблице 3. 672 700 98 467 586 Определяем сумму взвешенных баллов путем суммирования оценок по столбцам. В итоге следующая очередность: а)В – 700 баллов; б)А – 672 балла; в)D – 586 баллов; г) С – 467 баллов. Анализ чувствительности демонстрирует изменения результативности деятельности предприятия в результате варьирования целей, весов и балльных оценок, что непосредственно влияет на эффективность организационного потенциала. Достигаем повышения эффективности производства путем манипулирования весовыми коэффициентами и балльными оценками, то есть, перераспределяя ресурсы в те или иные элементы организационного потенциала, увеличиваем синергетический эффект. Таким образом, можно заключить, что количественная оценка организационного потенциала может осуществляться только в сочетании с оценкой синергического эффекта достижения целей предприятия. Такой подход вытекает из утверждения относительности понятия уровня организационного потенциала. Для одних цели сложившегося организационного потенциала фирмы могут быть признаны высокими, для других – низкими. Высоким должен быть признан потенциал, обеспечивающий максимализацию отношения величины синергического эффекта достижения целей организации производства, связанный с совершенствованием организационной структуры системы управления, которое необходимо для того, чтобы добиться максимально возможного синергического эффекта.