УДК 657 Е.М. Бондарева ПОЭТАПНОЕ ПЛАНИРОВАНИЕ В

advertisement

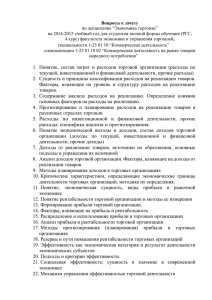

Бухгалтерский учет УДК 657 Е.М. Бондарева ПОЭТАПНОЕ ПЛАНИРОВАНИЕ В УПРАВЛЕНИИ ЗАТРАТАМИ ТОРГОВЫХ ОРГАНИЗАЦИЙ Эффективное управление современной торговой организацией основывается на учетно-аналитической системе управленческого учета, являющейся основой для принятия своевременных управленческих решений, способствующих усовершенствованию деятельности организации и повышению ее экономической эффективности. Разработка оперативных, тактических и стратегических планов, соответствующих стратегическому курсу развития торговой организации, способствует своевременной оценке ее экономического состояния и прогнозу конкурентной устойчивости. Ключевые слова: управление затратами, этапы планирования, постоянные и переменные издержки обращения, бюджет затрат. Целью любой коммерческой торговой организации является получение прибыли посредством повышения эффективности хозяйственной деятельности. Планирование рассматривается как средство достижения этих целей, становясь центральным звеном управления. Одним из важнейших аспектов организации процесса управления коммерческими организациями является управление затратами. В процессе управления торговыми организациями затраты представляют собой основной объект учета и анализа, поскольку грамотное управление ими позволяет добиваться необходимого уровня прибыли. Наиболее эффективным методом управления является организация системы планирования и бюджетирования с целью постоянного мониторинга отклонений между плановыми и фактическими затратами. Одним из инструментов минимизации издержек обращения является бюджетирование или бюджетное планирование, включающее в себя процесс подготовки отдельных бюджетов. Бюджет затрат торговых организаций – это форма планового расчета, в результате которого определяется потребность в расходах на продажу. Бюджетирование можно определить как первичный уровень планирования в организации, представляющий собой количественное и финансовое выражение планов деятельности организации. Основная роль бюджетирования состоит в конкретизации стратегических и тактических задач, выполняемых менеджерами организации и использовании бюджетных показателей для проведения управленческого анализа и контроля. С помощью составления бюджетов осуществляется координация различных операций в бизнесе, возникают стимулы для улучшения работы центров ответственности, соизмеряется фактический уровень затрат с запланированным. Бюджетирование позволяет оценить деятельность фирмы в процессе реализации отдельных проектов, работы конкретного подразделения или всей ее деятельности в комплексе. При планировании затрат следует рассматВестник ОрелГИЭТ, 2013, №2(24) ривать каждую статью затрат, чтобы найти возможности для их снижения и составить бюджеты затрат на предстоящие периоды. По итогам рассматриваемых периодов проводится анализ полученных результатов посредством сопоставления фактических показателей и плановых, выявляются причины отклонений с целью оценки деятельности всего предприятия и отдельных центров ответственности. Полученная информация служит основой для выявления недостатков, определения резервов повышения эффективности при составлении бюджетов на следующий период. Торговая деятельность имеет специфические организационные особенности, влияющие на постановку системы управленческого учета, в том числе и на важнейшую составляющую этой системы – учет издержек обращения. Издержками обращения торговых организаций принято считать затраты различного рода ресурсов при доведении товаров от производителей до потребителей. Обеспечение своевременного, полного, достоверного отражения фактических затрат и контроль за использованием материальных и финансовых ресурсов являются основными задачами учета издержек обращения организациями торговли. Среди наиболее актуальных направлений развития управленческого учета в торговых организациях выделяют создание учетноаналитического механизма управления затратами, позволяющего достигать оптимальных в определенной ситуации результатов деятельности. Управление затратами предполагает совершенствование торгового процесса в направлении снижения затрат при одновременном увеличении скорости товарооборота и повышении качества обслуживания покупателей. При этом, несмотря на то, что даже эффективное улучшение качества торгового обслуживания повышает уровень расходов, абсолютный рост затрат сопровождается снижением их удельного веса в объеме товарооборота и по отношению к прибыли. Определяя основные направления совер72 Бухгалтерский учет шенствования управления издержками обращения в торговле, мы считаем, что главное внимание необходимо уделить оптимизации товарных запасов с целью минимизации товарных потерь и расходов на хранение; рациональному размещению подразделений организации по отношению к местам закупок, складированию и сбыту товаров, способствующих минимизации транспортных расходов; рациональной организации транспортировки товаров; повышению производительности труда посредством улучшения технической оснащенности торговых процессов. Наиболее рационально осуществление планирования с разделением по времени и целям. Выделив, прежде всего, некую глобальную цель, организации переходят к ежедневным целям и задачам. В зависимости от поставленных целей выделяют три основных этапа планирования – стратегическое, тактическое и оперативное (рис.1). Каждый этап отличается своими особенностями технологии планирования. Стратегическое планирование представляет собой концепцию перспективного развития организации, рассчитано на длительный период, превышающий срок от пяти лет. Среди объектов стратегического планирования торговыми органи- зациями выделяют: максимизацию прибыли, увеличение доли рынка, расширение торговой сети, продажу новых видов товаров, увеличение экспортных возможностей. Тактическое планирование, рассчитанное на срок от одного года до пяти лет, предполагает детализацию стратегических целей и задач организации, обеспечивающих соответствующую поддержку основных стратегических направлений управленческой деятельности в торговых организациях. В рамках тактического планирования осуществляется: планирование ассортимента товаров, объемов продаж, улучшение обслуживания, рекламные планы, оптимизация рабочих процессов. К оперативному планированию относится планирование работы организации на небольшой промежуток времени. Это может быть как день, так и месяц, квартал, полугодие или год. Оперативное планирование имеет высокую степень детализации и узкую направленность, состоит из планирования текущих ежедневных задач, таких как управление процессами товароснабжения, организация и контроль процесса реализации товаров, управление персоналом торговой организации. ПЛАНИРОВАНИЕ ЗАТРАТ ТОРГОВЫМИ ОРГАНИЗАЦИЯМИ стратегическое оперативное тактическое максимизация прибыли, увеличение доли рынка, расширение торговой сети, продажа новых видов товаров, увеличение экспортных возможностей планирование ассортимента товаров, объемов продаж, улучшение обслуживания, рекламные планы, оптимизация рабочих процессов оперативное управление процессами товароснабжения, организация и контроль процесса реализации товаров, управление персоналом контроль выполнения планов анализ отклонений принятие решений корректировка планов Рисунок 1 - Основные этапы планирования затрат торговыми организациями. На состав затрат любой коммерческой организации определяющее влияние оказывает специфика ее деятельности. Соответственно, состав статей затрат торговой организации занимающейся розничной торговлей, будет отличаться от перечня издержек обращения оптовой торговой организации. Оптовые торговые фирмы также имеют суВестник ОрелГИЭТ, 2013, №2(24) щественные различия. Например, это может быть: оптовая база, оптовый магазин, дистрибьютор или джоббер, применяющие свои специфические способы реализации товаров. Для каждой торговой организации создается своя система учета затрат с учетом всех организационных особенностей. Для крупных торговых организаций со 73 Бухгалтерский учет сложной структурой, имеющих в своем составе филиалы, обособленные подразделения, учетная информация становится основным ориентиром при принятии управленческих решений. Их внутрифирменное планирование может быть организовано различными методами. Возможно определение целей и задач руководством компании с последующей детализацией и включением показателей в планы подразделений или составление бюджетов на уровне подразделений с дальнейшим рассмотрением и утверждением их руководителями. Внедрение информационных технологий торговыми организациями, в особенности имеющими сложную структуру, объединяет все их подразделения в единое информационное пространство, способствует повышению эффективности управления и обеспечению интеграции функций управления на всех его уровнях. Повышение качества информационного обеспечения хозяйствующего субъекта посредством трансформации учетной информации в единую информационную систему на основе комплексной автоматизации служит основным инструментом поддержки принятия решений руководством. На основе этой информации руководители торговых организаций получают возможность оперативно выявлять различные отклонения от запланированного торгового процесса, анализировать и своевременно корректировать его. Специфика торговой деятельности оказывает влияние на постановку системы управленческого учета издержек обращения. При составлении бюджета затрат на предстоящий период анализируется каждая статья затрат с целью поиска оптимальных вариантов их снижения. Для учета затрат в целях управления применяется план счетов управленческого учета, разрабатываемый для каждой организации индивидуально. Для большинства организации в последнее время разработка собственной системы бюджетирования относится к числу наиболее актуальных задач управления. Перечень статей управленческого учета затрат может меняться в зависимости от специфики деятельности организации, видов товаров и других факторов. Для любой торговой организации актуальна проблема наиболее полного, точного разграничения и своевременного учета затрат. Разработка собственного управленческого плана счетов служит базой для всей системы бюджетирования. Возможность получения данных в управленческих отчетах зависит от степени детализации или группировки отдельных счетов учета. План счетов управленческого учета должен отвечать особенностям хозяйственной деятельности каждой организации и требованиям к управленческой отчетности. Для целей управленческого учета возможно использовать типовой бухгалтерВестник ОрелГИЭТ, 2013, №2(24) ский план счетов, объединив редко встречающиеся в практике фирмы счета или выделив в отдельные счета наиболее интересующие показатели, также для каждого счета можно ввести специальные субсчета для повышения детализации учета. Для каждого счета может быть предусмотрено несколько индивидуальных аналитик, в разрезе которых будет осуществляться планирование и учет фактических данных, а затем их сравнение. Бухгалтерские счета в торговых организациях формируют общую информацию с незначительной детализацией. Детализации информации о расходах в управленческом учете достигают посредством дополнения типовых бухгалтерских счетов, предусмотренных Планом счетов и Инструкцией по применению Плана счетов, утвержденных Приказом Министерства финансов Российской Федерации от 31.10.2000 N 94н (в редакции Приказов Минфина РФ от 07.05.2003 N 38н, от 18.09.2006 N 115н, от 08.11.2010 N 142н), дополнительными субсчетами. Это способствует расширению информационных и аналитических возможностей учета. Торговым организациям для реализации целей управленческого учета по регулированию расходов целесообразно применять расширенную номенклатуру статей затрат к счетам 44 «Расходы на продажу» и 91 «Прочие доходы и расходы», вводя новые субсчета для повышения уровня аналитичности учетных операций. При формировании бюджета затрат наиболее сложным является вопрос их разделения на постоянные и переменные. Во многих научных экономических изданиях издержки обращения называют «постоянными» и «переменными», при этом авторы указывают на условность такого деления. Так, например, В.А. Чернов при рассмотрении методики анализа издержек обращения, пишет: «Деление издержек на переменные и постоянные условно, так как в определенных случаях переменные затраты могут стать постоянными, а постоянные – переменными» [8]. О.А. Александров считает, что большинство торговых организаций нуждается в четкой градации массы издержек обращения на две группы – условнопостоянные и условно-переменные издержки обращения, логически и экономически обоснованные с позиции влияния на формирование себестоимости товарной продукции (товаров) [1]. Расчет коммерческих расходов следует соотносить с объемом продаж. При этом нужно учитывать, что увеличение товарооборота оказывает влияние в большей степени на переменную часть затрат. Так, планируя увеличение объема продаж, необходимо корректировать планы издержек обращения на рекламу, вознаграждения торговых агентов, транспортные услуги, аренду новых торговых площадей и т.д. Величи74 Бухгалтерский учет ну постоянных затрат подвергают корректировке на ожидаемый процент инфляции на предстоящий период, основанный на анализе экономической обстановки в стране и мире. При составлении бюджета затрат торговой организации на предстоящий период целесообразно опираться на статьи затрат аналогичного по времени предыдущего периода, рассматривая отдельно затраты по каждой статье с целью поиска возможности их снижения (табл.1). Таблица 1 - Расчет годового бюджета затрат ООО «Абсолют» на основе применения плана счетов Счет/ субсчет Сумма затрат в 2012 г., руб. условнопостоянные условно переменные Хранение и складирование Транспортные расходы Реклама Оплата труда Страховые взносы 44/1 44/2 44/3 44/4 44/5 723500,0 1328300,0 549700,0 484200,0 206600,0 0 720800 78400 283400 85600 Амортизация основных средств Услуги связи Прочие расходы Бонусы покупателям Услуги банков 44/6 44/7 44/8 91/21 91/22 423300,0 187400,0 78500,0 0,0 60700,0 0 0 0 752300 135700 Списание товаров 91/23 245300,0 35700 Статьи затрат просроченных Сформированная система учета затрат торговых организаций по статьям управленческого учета позволяет на основе анализа аналитических данных по статьям расходов за прошлые периоды сформировать оптимальные бюджеты коммерческих расходов на будущие периоды, оперативно учитывать отклонения от принятых бюджетов. Таким образом, организация процесса планирования затрат по трем направлениям способствует структуризации и организации эффективной работы по управлению бизнесом. Отлаженная система бюджетирования позволяет руководителям оценить деятельность как различных подразделений, так и складывающуюся ситуацию в торговой организации в целом. Постоянное сравнение бюджетных данных на всех этапах планирования с фактическими данными позволяет анализировать отклонения, укреплять благоприятные и ограничивать неблагоприятные тенденции, совершенствовать методологию планирования. Список литературы: 1. Александров, О.А. Методика бюджетирования Инфляция, % Темп роста, % Бюджет затрат на 2013 г. с учетом инфляции и темпа роста продаж, руб. условноусловнопостоянные переменные 6,6 6,6 6,6 6,6 6,6 6,6 10 10 10 10 10 771251,0 1415967,8 585980,2 516157,2 220235,6 0,0 840452,8 91414,4 330444,4 99809,6 10 10 10 10 10 451237,8 199768,4 83681,0 0,0 64706,2 0,0 0,0 0,0 877181,8 158226,2 10 261489,8 41626,2 6,6 6,6 6,6 6,6 6,6 дров//Экономический анализ: теория и практика, 2007. № 7. – С. 22-31. 2. Ивашкевич В.Б. Бухгалтерский управленческий учет [Текст]: Учебник. – М.: Магистр; Инфра-М, 2011. – 576 с. 3. Керимов, В.Э. Бюджетирование и внутрихозяйственный контроль в торговле [Текст]: учебное пособие / В.Э. Керимов, Д.С. Аболенский, П.В. Селиванов / под ред. В.Э. Керимова. - М.: Эксмо, 2006. – 224 с. 4. Костюкова, Е.И. Управленческий учет в различных отраслях: теория и практика [Текст]: монография / Е.И.Костюкова, А.Н. Бобрышев, В.С Яковенко. Ставрополь: СевКавГТУ, 2009.-305 с. 5. Кузминых, Ю.В., Бухгалтерский управленческий учет[Текст]: учебное пособие/ Ю.В. Кузминых, Л.А. Трегубова. – СПб.: СПбГЛТА, 2010. –143 с. 6. Лытнева, Н.А. Развитие инновационных методов в управлении результативностью хозяйственных систем [Текст]: / Н.А. Лытнева, О.Н. Сысоева, // Вестник Орел ГАУ. - 2012. - №5(38). - С.118-123. 7. Петрова, А.Н. Стратегический менеджмент [Текст]: Учебник / Под ред. А.Н. Петрова. – СПб.: Питер, 2010. – 496 с. 8. Чернов, В.А. Управленческий учет и анализ коммерческих организаций [Текст] /В.А. Чернов. Дисс. на соискание ученой степени д.э.н. – М.: 2001.- 356 с. 9. Шеремет, А.Д. Управленческий учет [Текст]: учеб. пособие / под ред. А.Д. Шеремета. М.: ФКБ-ПРЕСС, 2000.- 512 с. в торговых организациях [Текст] / О.А. АлексанБондарева Елена Михайловна аспирантка кафедры бухгалтерского учета и аудита Орловского государственного института экономики и торговли Е-mail: elebona@mail.ru Вестник ОрелГИЭТ, 2013, №2(24) 75