Процентная политика как средство управления курсом рубля

advertisement

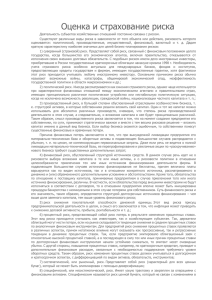

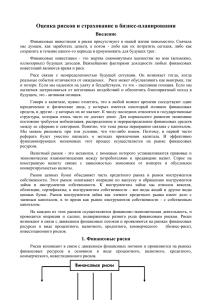

АНАЛИТИКА ДЕНЕЖНО-КРЕДИТНАЯ ПОЛИТИКА Процентная политика как средство управления курсом рубля Тревога за курс рубля будет ощущаться в ежедневных сводках с валютного рынка на протяжении всего 2009 г. Основное внимание наблюдатели обращают на способность Банка России воздействовать на валютный курс. У денежных властей существует несколько вариантов управления ситуацией на валютном рынке. Во-первых, ЦБ РФ может удерживать рубль на избранном уровне за счет валютных интервенций. Вовторых, он имеет возможности по валютному администрированию – введению ограничений на валютные позиции и трансграничные операции банков. В-третьих, Банк России в силах сокращать денежное предложение, поднимая нормы обязательных резервов или урезая лимиты на операции по предоставлению ликвидности. Наконец, он может придерживаться политики «дорогих» денег, сдерживая валютные спекуляции. Последний вариант представляется наиболее интересным с точки зрения эффективного развития межбанковского рынка и трансмиссионного механизма денежно-кредитной политики. В Основных направлениях единой государственной денежно-кредитной политики на 2009 год и период 2010-го и 2011 года власти официально заявили, что «с сокращением участия Банка России в курсообразовании потребуется реализация комплекса мер по превращению процентной ставки в главный инструмент денежно-кредитной политики, влияющий на инфляционные ожидания экономических агентов и формирующий монетарные условия функционирования экономики». Предполагается, что денежные власти будут активно использовать операции по рефинансированию банков для повышения роли процентной политики. Н.В. УТКИНА, Центр экономических исследований Московской финансовопромышленной академии Д.Г. КАСИМОВА, Центр экономических исследований Московской финансовопромышленной академии 34 БАНКОВСКОЕ ДЕЛО Паритет процентных ставок Насколько Центральный банк способен посредством процентной ставки управлять курсом рубля? Экономическая теория предполагает, что различие в номинальных процентных ставках между странами определяет изменение номинального обменного курса их валют. Эта гипотеза получила название по имени №4 2009 АНАЛИТИКА известного американского экономиста Ирвинга Фишера – «международный эффект Фишера» (International Fisher effect), или гипотеза непокрытого паритета процентных ставок (Uncovered Interest Parity). Международный эффект Фишера предполагает совершенную мобильность капитала, который мгновенно реагирует на возможность процентного арбитража. В случае положительной разницы в номинальных процентных ставках капитал устремляется на рынок с большими ставками, в результате чего на валютном рынке создается давление, которое компенсирует процентный дифференциал1. Авторы задались вопросом: насколько паритет процентных ставок выполняется на отечественном денежном рынке? Если названная гипотеза найдет подтверждение, то Банк России, воздействуя на процентные ставки межбанковского рынка, способен управлять курсом рубля. Необходимо протестировать, насколько изменения курса рубля чувствительны к разнице процентных ставок между российским и внешним межбанковским рынками. В качестве тестируемой модели была использована линейная регрессия, где в роли зависимой переменной использовался ежедневный процентный прирост курса рубля, а определяющей переменной – ежедневная разница между процентной ставкой MosPrime2 и иностранной процентной ставкой. Оценка линейной регрессии позволяет выяснить коэффициент эластичности (чувствительность курса к дифференциалу процентных ставок) и премию за риск – систематическое отклонение процентных ставок. В качестве исходных данных использовались обменные курсы доллара, евро и рублевая стоимость бивалютной корзины с января 2006 г. по февраль 2009 г. А индикаторами иностранной процентной ставкой выступили, соответственно, межбанковские ставки LIBOR в долларах и евро, а также синтетическая бивалютная ставка, в которой веса ставок в долларах и евро совпадают с весами в бивалютной корзине Банка России. Исследовались три процентных дифференциала: overnight, неделя и месяц. Кроме того, период анализа был разбит на два подпериода: с 2006-го по 2007 г., когда экономика оставалась относительно стабильной, и с октября 2008 г. по февраль 2009 г., когда курс рубля быстро изменялся, а межбанковские ставки были высоко волатильны. Анализ показал, что курс рубля слабочувствителен к разнице процентных ставок по всем трем валютам и по всем периодам (табл.). По всей видимости, это объясняется отсутствием полной и оперативной мобильности капитала, а также тем, что колебания процентных ставок на рублевом рынке обусловлены преимущественно внутренними факторами. Таким образом, Банк России, манипулируя процентными ставками по операциям предоставления ликвидности банковскому сектору, может добиться незначи- тельных успехов. Максимального эффекта он достигает на рынке евро и на синтетическом рынке бивалютной корзины на семидневном горизонте. Однако коэффициенты детерминации несущественны, что свидетельствует о наличии слабой связи между процентными ставками и валютным рынком. В наиболее активном подпериоде с октября 2008 г. по февраль 2009 г. чувствительность курса рубля к процентным ставкам возрастает. Российский рынок, как оказывается, в наибольшей степени интегрирован с европейским рынком. Изменение процентного дифференциала с рынком евро на 10% оказывает влияние на курс RUB/ EUR в размере 1,2%, что слишком мало для эффективной денежнокредитной политики (рис. 1). Конечно, нами не учитывались другие факторы, влияющие на курс рубля (например торговый баланс или цикличность денежного рынка). Проверке подвергалась гипотеза непокрытого паритета процентных ставок в чистом виде. Тем не менее можно с уверенностью утверждать, что управление курсом рубля через процентную Эмпирическая оценка паритетов процентных ставок Период Коэффициент эластичности Премия за риск Коэффициент детерминации,% Процентный паритет с рынком доллара: овернайт 0,0853 0,0916 2,61 неделя 0,0816 0,0180 3,43 месяц 0,0742 0,0736 4,52 Процентный паритет с рынком евро: овернайт 0,0931 0,1130 3,38 неделя 0,0947 0,0772 4,71 месяц 0,0929 0,2177 5,26 Процентный паритет с синтетическим бивалютным рынком (доллар-евро): овернайт 0,0870 0,0440 5,02 неделя 0,1221 0,1603 6,32 месяц 0,0952 0,0841 5,48 1 Процентный дифференциал (interest rate differential) – разница в уровнях процентных ставок между странами, регионами и группами стран, а также между долговыми обязательствами разных эмитентов или заемщиков. 2 MosPrime Rate (Moscow Prime Offered Rate) – индикативная процентная ставка, по которой предоставляются рублевые кредиты (депозиты) на московском денежном рынке. Ее рассчитывает Национальная валютная ассоциация на основе объявляемых десятью банками – ведущими операторами межбанковского рынка ставок сроками – overnigh, неделя, две недели, а также один, два, три и шесть месяцев. №4 2009 БАНКОВСКОЕ ДЕЛО 35 Ежедневный темп прироста курса RUB/EUR АНАЛИТИКА ДЕНЕЖНО-КРЕДИТНАЯ ПОЛИТИКА Рис. 1. Чувствительность курса рубля к процентному дифференциалу с рынком евро 15 10 5 0 –5 –10 –15 Разница между ставками MosPrime и LIBOR (EUR) по кредитам на срок одна неделя 3 Очевидно, такой уровень ставок является запретительным для российской экономики. Политика «дорогих» денег порождает некоторые благоприятные результаты: стабилизация курса рубля или рост сбережений населения. Однако пока преобладают отрицательные результаты. Это – сокращение объемов кредитования и усиление спада в экономике; рост издержек, связанных с удорожанием обслуживания банковских кредитов, и провоцирование инфляции издержек; снижение Рис. 2. Влияние лимитов операций Банка России по предоставлению ликвидности на курс рубля Ежедневные темпы прироста курса RUB/EUR политику не представляется возможным. В информационных сообщениях Банк России заявляет, что рост процентных ставок по операциям рефинансирования диктуется необходимостью «снижения уровня оттока капитала из России и сдерживания инфляционных тенденций». Если власти действительно хотят путем политики «дорогих» денег оказать влияние на валютных спекулянтов, то им потребуются радикально высокие процентные ставки. В октябре 2008 г. Центральный банк Норвегии опубликовал результаты исследования «Как денежно-кредитная политика реагирует на колебания валютного курса? Новые международные свидетельства». Оценивая ответную реакцию денежных властей в открытых экономиках Великобритании, Австра лии, Канады, Новой Зеландии, Норвегии и Швеции, эксперты приходят к выводу, что обесценение валюты на 1% подталкивает регулятора в течение квартала увеличивать процентную ставку на 0,2–0,4% 3 . Нетрудно подсчитать, что обесценение рубля к доллару США с августа 2008 г. по февраль 2009 г. на 55% должно было спровоцировать Банк России поднять ставку с 11 до 20–30%. устойчивости банковской системы; ухудшение ситуации с проблемными активами. Что же позволило бы Банку России оказывать влияние на курс рубля? Во-первых, административные меры, связанные с усилением валютного регулирования и контролем за использованием государственных средств. Во-вторых, рыночные меры, связанные с сокращением поддержки банковского сектора. Иллюстрация чувствительности курса рубля к ежедневному сальдо операций Банка России по регулированию ликвидности банковского сектора (рис. 2) показывает: очевидно, что сокращение лимитов по операциям по предоставлению ликвидности (прежде всего по аукционам прямого РЕПО, беззалоговым кредитам и операциям «валютный своп») позволило бы уменьшить давление на валютном рынке. Конечно, сжатие ликвидности вызовет рост ставок на межбанковском рынке. В этом смысле политика высоких ставок и ограничение ликвидности дают похожий эффект. Однако завышенные ставки ЦБ РФ являются худшим решением, по скольку они посылают более ясный сигнал о цене кредита реальному сектору, нежели локальные ставки межбанковского рынка. Ежедневное сальдо операций ЦБ РФ по регулированию ликвидности, млрд руб. Bjornland H. and Halvorsen J. How does monetary policy respond to exchange rate movements? New international evidence. Norges Bank Working Paper. 2008. № 5. 36 БАНКОВСКОЕ ДЕЛО №4 2009