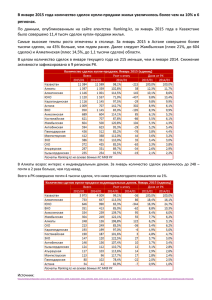

Обзор сделок в нефтегазовой отрасли в 2011 году

advertisement