Обзор сделок M&A – 2008-2013

advertisement

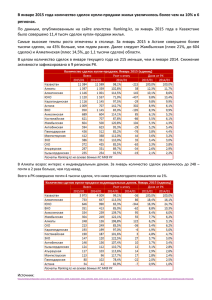

Обзор сделок M&A – 2008-2013 Структура и финансирование сделок Январь 2014 «Газпромбанк» (Открытое акционерное общество) Основные выводы Объем завершенных сделок M&A в России • Объем завершенных M&A сделок в России в 2013 г. вырос до рекордного значения в 117 млрд. долл., что более чем наполовину было обеспечено тремя крупными сделками по приобретению ТНК-BP Роснефтью*. Без учета указанных сделок объем российского рынка M&A в 2013 г. составил 57 млрд. долл., что всего на 5% выше показателя 2012 г. • Доля заимствований в общем объеме финансирования M&A сделок увеличилась. Около 62% денежных платежей за приобретаемые активы в 2013 г. было профинансировано с использованием заемных средств, в основном банковских кредитов. • Три крупнейших российских банка (ГПБ, ВТБ и Сбербанк) сохраняют лидирующие позиции на рынке M&A. Сделки с участием этих банков (в качестве одной из сторон сделки, консультанта или кредитора) составили более 80% от общего объема и около 40% от общего количества закрытых M&A сделок. • Доля приобретений зарубежными инвесторами активов в России в общем объеме M&A сделок продолжила снижение и составила 6% по итогам 2013 г. Сделки по приобретению ТНК-BP Индекс РТС Количество завершенных M&A сделок в России 60% 171 143 45% 121 30% 89 80 64 15% Доля участия 3 крупнейших российских банков (левая шкала) 0% 2008 2009 2010 2011 2012 2013 * Серия из трех связанных сделок: приобретение Роснефтью долей AAR и BP в ТНК-BP и приобретение BP миноритарной доли в Роснефти. Источник: оценки ГПБ Январь 2014 Конфиденциально 2 Источники финансирования сделок M&A Финансирование приобретений (денежная часть, без учета отсроченных платежей) • Общий объем привлеченного заемного финансирования при оплате M&A сделок составил 72 млрд. долл. (62% от оплаты сделок денежными средствами). Основным источником финансирования выступили банковские кредиты. • Увеличение доли заемных средств в финансировании M&A было обусловлено в первую очередь влиянием сделок по приобретению ТНК-BP (33 млрд. долл.) Без их учета доля заемного финансирования в M&A составила 48%, что выше уровня 2012 г. (44%) • Размещение акций (IPO/SPO) не использовалось в качестве источника для финансирования приобретений. В двух сделках финансирование осуществлялось из средств от продажи активов. • Присутствие на рынке M&A компаний и банков с контрольной долей участия государства в последние годы существенно возросло. В 2013 г. доля сделок с участием государства превысила 70%. • Без учета трех сделок Роснефти, доля M&A сделок с участием государства составила бы более одной трети, что в целом соответствует тенденции прошлых лет. 100% 80% 33% 46% 48% 60% Продажа активов/ размещение акций 53% 61% Госинвестиции 46% 40% 62% 52% 20% 40% 44% 32% 21% Собственные средства Заемные средства 0% 2008 2009 2010 2011 2012 2013 Динамика сделок с участием государства / госкомпаний и общего объема M&A сделок млрд. долл. 140 117 120 100 99 84 81 80 58 60 40 39 36 25 20 18 21 25 5 0 2008 2009 2010 Общий объем 2011 2012 Госсделки 2013 Источник: оценки ГПБ Под сделками с участием государства и госкомпаний в этом обзоре понимаются: приватизация, покупка и продажа активов компаниями и банками с эффективной долей государства более 50%, а также прямые государственные инвестиции. Январь 2014 Конфиденциально 3 Рост участия крупнейших российских банков • Три крупнейших российских банка – Газпромбанк, ВТБ и Сбербанк – на протяжении последних пяти лет активно развивают деятельность на рынках M&A. За последние годы российские банки приобрели значительный опыт в консультировании и финансировании сделок, управлении рисками проектов M&A. Масштаб деятельности и полный спектр предлагаемых банковских инструментов позволяют российским банкам играть ведущую роль в наиболее крупных и сложных сделках, в том числе с участием государства и крупнейших российских корпораций. • В 2013 г. тройка крупнейших российских банков участвовала* в 39% от общего количества сделок и в 80% M&A сделок по денежному объему. Доля сделок с участием* трех крупнейших российских универсальных банков 100% Объемы сделок с участием* трех крупнейших российских универсальных банков (денежные объемы**) 80% 80% 54% 60% 58% 3 крупнейших банка, от денежного объема 59% 42% 40% 39% 39% 30% 27% 36% 20% 10% 4% 0% 2008 3 крупнейших банка, от общего количества сделок млрд. долл. 120 96 100 80 76 73 56 60 41 40 31 7 20 24 9 16 9 2009 2010 24 0 2009 2010 2011 2012 2008 2013 Денежные сделки Источник: оценки ГПБ 2011 2012 2013 ТОП‐3 банка * Участие в качестве одной из сторон сделки и/или финансового консультанта одной из сторон и/или кредитора покупателя ** Без учета отсроченных платежей Январь 2014 Конфиденциально 4 Международные сделки и источники финансирования • Доля зарубежных приобретений в России в общем объеме M&A продолжила снижаться. Данная тенденция наблюдается с 2008 года. В 2013 г. объем приобретения активов в России зарубежными инвесторами составил менее 10% от общего объема сделок. • В 2011-2012 гг. российские компании наращивали экспансию на зарубежных рынках, однако в 2013 г. M&A активность российских компаний за рубежом вновь пошла на спад, прежде всего, в связи с нестабильностью на финансовых рынках. • Впервые с 2009 г. наблюдался чистый отток средств из России по сделкам M&A с участием зарубежных инвесторов. Основную часть составила крупная выплата в пользу BP по сделке приобретения ТНК-BP. Однако и без учета этой выплаты чистый приток по M&A сделкам с российскими активами в 2013 г. был бы отрицательным, в том числе за счет закрытия ряда сделок по продаже российских активов зарубежными инвесторами (Tele2 AB, Hess Corporation, KBC, акционеры Alliance Oil). млрд. долл. Чистые приобретения/(продажи) российских активов зарубежными инвесторами* Внутренние и трансграничные приобретения (от общего объема, без учета сделок Роснефть/ТНК-BP и BP/Роснефть) 100% 20 14% 15 2% 2% 1% 20% 24% 80% 10 Российские приобретения за рубежом 5 60% 0 ‐5 2008 2009 2010 2011 2012 ‐20 ‐25 89% 83% 65% 40% ‐10 ‐15 64% 2013 Чистый эффект сделок по приобретению ТНК‐ BP 92% 64% Зарубежные приобретения в России 20% 22% 9% 0% Источник: оценки ГПБ Внутренние сделки 2008 2009 16% 15% 12% 2010 2011 2012 6% 2013 * Приобретения у российских инвесторов минус продажи российским инвесторам. Без учета неденежной части M&A сделок Январь 2014 Конфиденциально 5 Отраслевая структура приобретений в 2013 г. • В прошлом году структура сделок на российском рынке существенно сместилась в сторону крупных промышленных сделок. Промышленные отрасли (электроэнергетика, металлургия, машиностроение, добывающие отрасли, нефть и газ, транспорт и инфраструктура) составили в сумме почти 90% от объема сделок (если не учитывать три крупнейшие сделки - 78%) и 64% от их общего количества в 2013 г. В 2012 г. эти отрасли составляли 42% по объему и 53% по количеству сделок. • Даже без учета трех крупнейших сделок существенно выросла доля в объеме сделок нефтегазового сектора – до 30% и тяжелой промышленности и машиностроения (до 33%). • В отсутствии крупных приобретений зарубежными инвесторами объемы в потребительских отраслях существенно снизились. Структура по количеству сделок в 2011-2013 г., % Структура по объему сделок в 2011-2013 г., % Энергетика Потребительские товары и услуги Тяжелая промышленность и машиностроение1 Недвижимость Транспорт, логистика и инфраструктура Нефть и газ Финансовые услуги Телекоммуникации и медиа Источник: оценки ГПБ Январь 2014 1 включая Конфиденциально металлургию, машиностроение и добывающий сектор 6 Тенденции в отраслевых сегментах (1) Энергетика – снижение доли неденежных сделок Нефть и газ – приобретения за рубежом и выкуп долей зарубежных инвесторов в российских активах 25 80 15 60 36 40 20 17 10 3,6 6 2008 • 20 75 2009 14 3,9 0,3 5 2010 2011 20 15 15,6 15 10 7,0 5,5 5 5 5 0,1 1,0 0,2 0,6 2009 2010 2011 - - 2008 2013 Общий объем Общий объем Российские компании - зарубежные приобретения и выкуп российских активов у иностранцев Кол-во сделок (прав. шкала) Денежные расчеты Платежи российских компаний зарубежным инвесторам за российские и зарубежные активы составляют более трети всех объемов сделок в нефтегазовом сегменте за последние 6 лет. 10 7,6 10 8 1,3 2012 20 16,1 млрд. долл. млрд. долл. 100 2,6 1,3 2012 2013 Кол-во сделок (прав. шкала) • В 2010-2011 гг. основную активность в электроэнергетике обеспечивали неденежные сделки (в основном консолидация крупных госкомпаний с оплатой акциями покупателя) • В 2013 г. доля денежных сделок в общем объеме превысила 50% впервые с 2008 г. Источник: оценки ГПБ Январь 2014 Конфиденциально 7 Тенденции в отраслевых сегментах (2) Потребительские сектора – приобретения зарубежных инвесторов Транспортные компании – приватизация 7,6 млрд. долл. 6,6 16 16 32 6,7 6 12 4 3,7 8 млрд. долл. 8 12 8,0 8 2 4 1,5 1,0 0,3 0,3 2008 2009 4 - 2010 2011 2012 4,7 4,2 2,3 1,4 0,8 1,1 0,5 2008 2009 2010 2011 2012 Общий объем Общий объем Приватизация Приобретения зарубежных инвесторов в России Кол-во сделок (прав. шкала) Кол-во сделок (прав. шкала) В 2011-2012 значительную секторе гг. приватизация долю объемов в обеспечивала транспортном • В 2013 г. уменьшение объемов сделок по приватизации стало основной причиной снижения активности в транспортном секторе 8 2,5 - 2013 • 16 6,4 6,3 2,3 24 11,0 • 2013 Уменьшение активности зарубежных покупателей в России привело к снижению объемов сделок в секторе. Источник: оценки ГПБ Январь 2014 Конфиденциально 8 Контакты в ГПБ (ОАО) M&A консультирование и инвестиции банка Михаил Родионов Александр Сапожников Первый вице-президент, начальник Департамента корпоративного финансирования Тел: +7 (495) 428-50-02 Первый вице-президент, начальник Департамента нефтегазовых проектов Тел: +7(495) 428-49-59 Елена Ломакина Дмитрий Борисов Управляющий директор, M&A консультирование Тел: +7 (495) 980-43-53 Управляющий директор, инвестиции в миноритарные пакеты Тел: +7 (495) 480-51-70 Финансирование приобретений Сергей Некрасов Алексей Белоус Первый вице-президент Начальник Департамента проектного и структурного финансирования Тел: +7 (495) 980-43-91 Тел: +7 (495) 989-91-01 Ольга Пестова Руководитель Дирекции структурного финансирования Тел: +7 (495) 719-16-39 По вопросам, связанным с содержанием данного обзора, просьба обращаться к Владимир Меркушев Директор, Департамент корпоративного финансирования Vladimir.Merkushev@gazprombank.ru Тел: +7 (495) 983-18-00 (доб. 2-96-46) Январь 2014 Антон Бударов Аналитик, Департамент корпоративного финансирования Anton.Budarov@gazprombank.ru Тел: +7 (495) 980-41-07 (доб. 2-15-50) Конфиденциально 9 Информация об обзоре и ограничение ответственности Эта презентация (далее – Обзор) распространяется по закрытому списку контактов ГПБ (ОАО). Для того, чтобы добавить новых получателей в Вашей организации к списку контактов, или если Вы не желаете получать в дальнейшем обновления данного Обзора, просьба направить письмо на адрес Vladimir.Merkushev@gazprombank.ru или Anton.Budarov@gazprombank.ru Все данные в Обзоре, если не указано иное, относятся к приобретениям в России (как российскими, так и зарубежными инвесторами), а также к приобретениям российскими компаниями активов за рубежом. Рассматриваются завершенные M&A сделки объемом более 50 млн. долл., связанные с консолидацией пакета не менее 25% голосующих акций.* Все права в отношении Обзора принадлежат ГПБ (ОАО). письменного разрешения ГПБ (ОАО). Распространение и цитирование Обзора возможны только с Информация, содержащая в настоящем Обзоре, была получена из источников, которые, по мнению ГПБ (ОАО), являются заслуживающими доверия. Вместе с тем, ни ГПБ (ОАО), ни какое-либо иное лицо не дает никаких заверений, гарантий или поручительств относительно точности и полноты представленной в Обзоре информации. Там, где не указано иное, все мнения и оценки, содержащиеся в Обзоре, представляют собой исключительно мнения и оценки ГПБ (ОАО) на дату настоящего Обзоре и могут изменяться без дополнительного уведомления. Ни ГПБ (ОАО), ни какой-либо иной участник группы компаний Газпромбанка или любое иное лицо не принимает на себя какой бы то ни было ответственности за любые убытки, возникшие каким бы то ни было образом в результате использования настоящего Обзора или его содержания, либо иным образом возникшие в связи с этим. * Рассматриваются также крупные стратегические приобретения объемом более 1 млрд. долл., связанные с консолидацией пакета не менее 10% акций Январь 2014 Конфиденциально 10