Европейские кодексы корпоративного управления

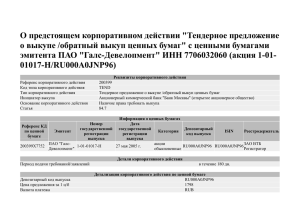

advertisement