Бюджетного правила «де-факто» больше года не существует

advertisement

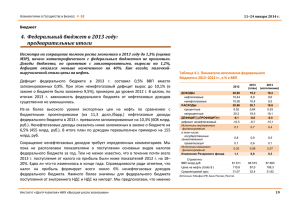

Бюджетного правила «де-факто» больше года не существует Одной из самых сложных проблем для Министерства Финансов в 2014 году стала необходимость соблюдать бюджетную дисциплину в условиях замедляющейся экономики. С одной стороны доходы государства по итогам 2013 года оказались на 0,9 трлн. рублей ниже расходов, с другой средняя цена на нефть была выше, так называемой, цены отсечения. Это означает, что согласно бюджетному правилу, дополнительные нефтегазовые доходы должны были отправиться в Резервный фонд, несмотря на дефицит федерального и консолидированного бюджетов. Источник: www.roskazna.ru Такая ситуация сложилась в результате неправильного расчета роста ненефтегазовых доходов Минфином. Напомним, что рост ВВП в 2013 году составил всего 1,3% по сравнению с прогнозом в 3,6%. Соответственно, бюджет значительно недополучил налоговых доходов, помимо этого, был сорван план по приватизации государственного имущества на сумму в 427 млрд. долларов. Бюджетное правило не позволяло использовать дополнительные нефтегазовые доходы для покрытия дефицита, поэтому де-факто больше года его не существует. Весной 2013 года были приняты изменения в бюджетный кодекс, согласно которым Минфин имеет право использовать дополнительные нефтегазовые доходы для замещения недополученных ненефтегазовых доходов. Это означает, что даже при высокой среднегодовой цене на нефть, сверхдоходы могут отправиться на финансирование раздутых расходов, а пополнение Резервного фонда остается за выбором Минфина. В 2013 году цена отсечения (считается как средняя за 6 лет цена нефти марки Urals) составила около 93$, а средняя цена за год превысила 107$. Это могло дать Резервному фонду порядка 700 млрд. рублей, однако большая часть средств пошла на финансирование ненефтегазового дефицита. В 2014 году Минфин объявил о готовности потратить 212 млрд. рублей на пополнение резервов (из нефтегазовых доходов за 2013 год), однако падение курса рубля после сворачивания программы количественного смягчения в США и присоединения Крыма заставило отложить планы. В конце июня, согласно данным Центрального Банка, регулятор все же купил валюты для Минфина на сумму в 5,7 млрд. долларов. Однако, судя по данным министерства, сумма еще не зачислена в Резервный фонд. Его объем 1 июля составлял 87 млрд. долларов, столько же, сколько и в начале года. В рублевом эквиваленте стоимость фонда выросла только благодаря снижению курса российской валюты. Источник: www.minfin.ru Таким образом, несмотря на номинальное наличие бюджетного правила, его выполнение срывается в результате роста расходов бюджета на фоне стагнирующих налоговых доходов. Возвращение финансовой дисциплины возможно только при следующих условиях. Во-первых, стабилизация темпов замедления экономики сделает прогноз ненефтегазовых доходов более точным, позволяя Минфину не использовать средства фонда. Во-вторых, правительство может поднять налоги – тема, которая в последнее время активно обсуждается. В-третьих, корректировка расходов, что почти невозможно при текущих целях государственной политики. И наконец, в-четвертых, бюджетное правило можно сохранить, увеличивая размер внешнего и внутреннего долга, от чего власти уже отказались, не желая увеличивать зависимость от западных стран и не имея достаточного спроса внутри страны. Сейчас наиболее вероятно, что Минфин пойдёт на осуществление второго пункта. Однако, с точки зрения экономической теории, увеличение налоговой нагрузки в условиях замедления экономики, значительных дополнительных доходов не принесет, усугубляя деловой и инвестиционный климат в стране, тем самым нарушая первый пункт. Более разумной была бы легкая консолидация расходов. Например, темп роста трат на оборону можно было бы скорректировать с 20% до 10% в год, что уменьшило бы расходы консолидированного бюджета на 200 млрд. рублей, сделав необязательным увеличение НДС и введение налога с продаж. Тем не менее, в современных реалиях, консолидацию расходов мы вряд ли увидим. Поэтому выбор будет стоять между сохранением бюджетного правила и увеличением налогов. Так как дополнительная фискальная нагрузка, скорее всего, компенсируется продолжением замедления в экономике, то возможно лучшим выходом из возможных станет отказ от бюджетного правила на несколько лет. Аналитическая служба Адреса: Всеволод Лобов, руководитель Санкт-Петербург Главный офис наб. канала Грибоедова, д. 6/2, лит. А ст. м. "Невский проспект" Телефон: (812) 635-68-62 Владимир Киселев, финансовый аналитик Факс: (812) 635-68-64 e-mail: info@dohod.ru Артём Антипов, финансовый аналитик Настоящий бюллетень подготовлен специалистами аналитической службы Финансовой группы «ДОХОДЪ», является интеллектуальной собственностью Компании и предназначен для использования на территории России в соответствии с российским законодательством. При подготовке бюллетеня были использованы материалы из источников, которые, по мнению специалистов Компании, заслуживают доверия. При этом бюллетень предназначен исключительно для информационных целей, не содержит рекомендаций и является выражением частного мнения специалистов аналитической службы Компании. Не взирая на осмотрительность, с которой специалисты Компании отнеслись к составлению бюллетеня, Компания не дает никаких гарантий в отношении достоверности и полноты содержащейся в бюллетене информации. Никто ни при каких обстоятельствах не должен рассматривать бюллетень или содержащуюся в нем информацию в качестве предложения о заключении договора на рынке ценных бумаг или иного юридически обязывающего действия, как со стороны Компании, так и со стороны ее специалистов. Ни Компания, ни ее агенты, ни аффилированные лица не несут никакой ответственности за любые убытки или расходы, связанные прямо или косвенно с использованием информации, содержащейся в бюллетене. Информация, содержащаяся в бюллетене, действительна на момент его публикации, при этом Компания вправе в любой момент внести в бюллетень любые изменения. Распространение, копирование, изменение, а также иное использование бюллетеня или какой-либо его части без письменного согласия Компании не допускается. Компания, ее агенты, работники и аффилированные лица могут в некоторых случаях участвовать в операциях с ценными бумагами, упомянутыми в бюллетене, или вступать в отношения с эмитентами этих ценных бумаг. Компания предупреждает, что операции с ценными бумагами связаны с различными рисками и требуют соответствующих знаний и опыта.