Анализ маржинального дохода и безубыточности

advertisement

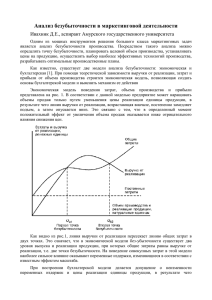

СОДЕРЖАНИЕ Введение...................................................................................................2 1. ТЕОРЕТИЧЕСКИЙ АСПЕКТ МАРЖИНАЛЬНОГО ДОХОДА И БЕЗУБЫТОЧНОСТИ.....................................................................................4 1.1 Понятие маржинального дохода и безубыточности...................4 1.2 Системы показателей для оценки безубыточности.....................13 1.3 Анализ маржинального дохода......................................................22 2. АНАЛИЗ МАРЖИНАЛЬНОГО ДОХОДА И БЕЗУБЫТОЧНОСТИ.........................................................................................26 2.1 Технико-экономическая характеристика предприятия...............26 2.2 Оценка безубыточности предприятия..........................................28 2.3 Анализ факторов, влияющих на безубыточность предприятия.........................................................................................................33 3. ПУТИ ПОВЫШЕНИЯ БЕЗУБЫТОЧНОСТИ..................................36 3.1 Предложения по росту финансовой устойчивости......................36 3.2 Прогноз развития предприятия......................................................40 ЗАКЛЮЧЕНИЕ.........................................................................................43 СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ...............................44 Введение Руководителю любого предприятия на практике приходится принимать множество разнообразных управленческих решений. Каждое принимаемое решение, касающееся цены, затрат предприятия, объема и структуры реализации продукции, в конечном итоге сказывается на финансовых результатах предприятия. Простым и весьма точным способом определения взаимосвязи и взаимозависимости между этими категориями является установление точки безубыточности — определение момента, начиная с которого доходы предприятия полностью покрывают его расходы. Одним из мощных инструментов менеджеров в определении точки безубыточности является анализ безубыточности производства или анализ соотношения «затраты – объем – прибыль» (Cost – Volume –Profit; CVP – анализ). Этот вид анализа является одним из наиболее эффективных средств планирования и прогнозирования деятельности предприятия. Он помогает руководителям предприятий выявить оптимальные пропорции между переменными и постоянными затратами, ценой и объемом реализации, минимизировать предпринимательский риск. Бухгалтеры, аудиторы, эксперты и консультанты, используя данный метод, могут дать более глубокую оценку финансовых результатов и точнее обосновать рекомендации для улучшения работы предприятия. Ключевыми элементами анализа соотношения «затраты – объем – прибыль» выступают маржинальный доход, порог рентабельности (точка безубыточности), производственный левередж и маржинальный запас прочности. В связи с этим, тема курсовой работы представляется актуальной. Целью данной работы является анализ безубыточности работы МПСУП «Горэлектротранспорт», анализ факторов, влияющих на безубыточность предприятия и предложения по росту его финансовой устойчивости. СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ 1. Шеремет А.Д. Сайфулин Р.С. Методика финансового анализа. – М. ИНФРА-М, 1995 – 176 с. 2. Стражев В.Н. Оперативное управление предприятием, проблемы учета и анализа. – Минск, 2000 – 356 с. 3. Хамидулина П.Р. Учет и анализ в системе управления издержками. – Казань. КФЭН. 1998 – 4. Анализ хозяйственной деятельности. П/р Стражева В.М. – Минск. Высшая школа, 1998 – 5. Савицкая Г.Ф. Анализ хозяйственной деятельности. – М. ИНФРА-М, 2000 – 509 с. 6. Горфинкель В.Я., проф. Купрякова Е.М.. “Экономика предприятия”: - Москва, изд-во 106 с. 398 с. “ЮНИТИ”, 2003. 7. Контракты - украинский деловой еженедельник / № 01 от 12.01.2004 8. Ковалев В.В., «Финансовый анализ». - М: «Финансы и статистика», 2002. 9. Маркетинг в России и за рубежом –журнал №1 / 2000 (Ивахник Д.Е., «Анализ безубыточности в маркетинговой деятельности» ) 10. Менеджмент в России и за рубежом - журнал №4 / 2000 11. Мутнян А.В., Оконников И.М., Пантелеев Е.А. “Микроэкономика”, книга 1:- Ижевск, изд-во “странник”, 2000. 12. Салимжанов И.К.. “Цены и ценообразование”, Москва, изд-во ЗАО “Финстатинформ” – ЗАО “КноРус”, 2000. 13. Финансовый Директор - журнал ISSN 1680 - 1148 №6-2005 14. Хан Д. «Планирование и контроль: концепция контроллинга»: Пер. с нем. – М.: «Финансы и статистика». – 1998. 15. Харальд Штиглер, Роман Хофмайстер, «Контроллинг». Часть I и II. - Вена: «Институт содействия экономике Федеральной палаты экономики Австрии», 1999. 16. http://www.dis.ru/manag/arhiv/2000/4/5.html 17. http://www.idioma.ru 18. http://www.altrc.ru 19. http://www.marketing.spb.ru/read/m18/3.htm 20. Савчук В.П., Прилипко С.И., Величко Е.Г. "Анализ и разработка проектов". - Учебное пособие. - Киев: Абсолют-В, Эльга, 1999. 21. Ковалев В.В. "Финансовый анализ". - М.: Финансы и статистика, 1997. 22. Финансовый менеджмент. - М.: Наука, 1999 23. "Теория и практика управления", N4, ноябрь 2003. инвестиционных