Тема 4 - Балаковский Институт Техники, Технологии и Управления

advertisement

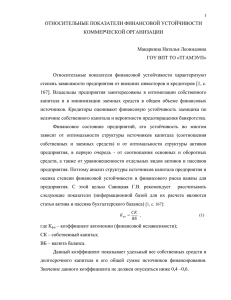

Тема 3. Капитал предприятия и источники его образования Цели – исследование процесса формирования совокупного капитала предприятия в разрезе привлечения различных по источникам финансирования ресурсов. Задачи: Уяснение стратегических целей управления финансами предприятия; Исследование и систематизация источников финансирования деятельности предприятия; Изучение собственных средств предприятия по признаку возникновения и вовлечения в финансовую деятельность предприятия; Определение необходимости привлечения заемных средств в хозяйственный оборот предприятия; Уяснение роли заемных средств для достижения стратегических целей предприятия; Исследование и систематизация форм заемных средств предприятия; Рассмотрение методов привлечения заемных средств в хозяйственный оборот предприятия Желаемый результат – наличие у студентов теоретических знаний о процессе формирования совокупного капитала предприятия для целей обеспечения деятельности предприятия финансовыми ресурсами. Вопросы: 1. Формирование стратегических целей финансовой деятельности 2. Источники финансирования деятельности предприятия 3. Собственные источники формирования капитала 4. Привлеченные средства и их роль в источниках финансирования деятельности предприятия 5. Формы привлечения заемных средств 1. Формирование стратегических целей финансовой деятельности. Финансовая стратегия представляет собой один из важнейших видов функциональной стратегии предприятия, обеспечивающей все основные направления развития его финансовой деятельности и финансовых отношений путем формирования долгосрочных финансовый целей, выбора наиболее эффективных путей их достижения, адекватной корректировки направлений формирования и использования финансовых ресурсов при изменении условий внешней среды. Стратегические цели финансовой деятельности предприятия представляют собой описанные в формализованном виде желаемые параметры его конечной стратегической финансовой позиции, позволяющие направлять эту деятельность в долгосрочной перспективе и оценивать ее результаты. При разработке финансовой стратегии предприятия целесообразно выделять следующие доминантные сферы (направления) развития финансовой деятельности: Характеристика доминантных сфер (направлений) стратегического финансового развития предприятия Доминантная сфера общей финансовой стратегии предприятия I. Стратегия формирования финансовых ресурсов предприятия II. Стратегия распределения финансовых ресурсов предприятия III. Стратегия финансовой безопасности предприятия IV. Стратегия повышения качества управления финансовой деятельностью предприятия Главная задача Создание потенциала формирования финансовых ресурсов предприятия адекватного потребностям его стратегического развития Оптимизация распределения финансовых ресурсов предприятия по критерию эффективности их использования Обеспечение финансового равновесия предприятия в процессе его стратегического развития Формирование системы условий повышения качества управления финансовой деятельностью предприятия в стратегической перспективе 2. Источники финансирования деятельности предприятия Капитал представляет собой накопленный путем сбережений запас экономических благ в форме денежных средств и реальных капитальных товаров, вовлекаемых его собственниками в экономический процесс как инвестиционный ресурс и фактор производства с целью получения дохода, функционирование которых в экономической системе базируется на рыночных принципах и связано с факторами времени, риска и ликвидности. По титулу собственности формируемый предприятием капитал подразделяется на два основных вида – собственный и заемный. В системе источников привлечения капитала такое его разделение носит определяющий характер. Собственный капитал характеризует общую стоимость средств предприятия, принадлежащих ему на правах собственности и используемых им для формирования определенной части его активов. Эта часть активов, сформированная за счет инвестированного в них собственного капитала, представляет собой чистые активы предприятия. Заемный капитал характеризует привлекаемые для финансирования развития предприятия на возвратной основе денежные средства или другие имущественные ценности. Все формы заемного капитала, используемого предприятием, представляют собой его финансовые обязательства, подлежащие погашению в предусмотренные сроки. Фондовый рынок Источники финансирования ВНУТРЕННИЕ ВНЕШНИЕ Высвобожденные ресурсы Прибыль Средства инвесторовсовладельцев Амортизационные отчисления Собственные средства Средства контрагентов предприятия Средства инвесторовкредиторов Уставный капитал Добавочный капитал Резервный фонд Фонды специального назначения Нераспределенная прибыль Эмиссия акций Банковский кредит Кредиторская задолженность Коммерческий кредит Эмиссия долговых ценных бумаг Лизинг Заемные и привлеченные средства СОВОКУПНЫЙ КАПИТАЛ ПРЕДПРИЯТИЯ 3. Собственные источники формирования капитала. Собственный капитал включает в себя различные по своему экономическому содержанию, принципам формирования и использования источники финансовых ресурсов. Собственные источники финансирования могут быть сформированы из внутренних и внешних источников финансовых ресурсов. К внутренним относятся: Уставный капитал представляет собой первоначальную сумму собственного капитала, инвестированную в формирование активов организации на начальном этапе бизнеса. Уставный капитал определяет минимальный размер ее имущества, гарантирующего интересы ее кредиторов. Добавочный капитал формируется в результате прироста стоимости внеоборотных активов (по результатам переоценки), а также в результате расхождений в продажной и номинальной стоимости акций в процессе формирования уставного капитала. Резервный капитал представляет собой часть собственного капитала, предназначенного для внутреннего страхования хозяйственной деятельности. Формирование резервов осуществляется, главным образом, за счет прибыли. Размер резервной части собственного капитала определяется учредительными документами. Минимальный размер отчислений в резервный фонд регулируется законодательством. Фонды специального назначения (целевые финансовые фонды) образуются при поступлении финансовых средств из бюджета и внебюджетных источников, от других организаций и физических лиц для осуществления мероприятий целевого назначения. Нераспределенная прибыль представляет собой часть прибыли, не использованной на потребление собственниками и персоналом. Как правило, эта прибыль предназначена для капитализации, т.е. для реинвестирования в хозяйственную деятельность. Амортизационный фонд образуется за счет постоянно накапливаемого в стоимостном денежном выражении износа основных средств для последующего использования на реновацию, т.е. на простое и расширенное воспроизводство стоимости соответствующих активов. Дополнительная эмиссия акций – это установленная на законодательном уровне совокупность действий эмитента, направленная на размещение новых акций среди инвесторов, с целью привлечения средств для расширения деятельности или финансирования текущих проектов. Дополнительный выпуск акций размещается по рыночной стоимости, которая зачастую многократно превосходит номинальную. Это дает возможность предприятию привлечь без залога значительные средства, которые могут быть использованы и для строительства, и для технического перевооружения производства, и для приобретения техники и оборудования. Регистрируя дополнительный выпуск акций, общество увеличивает свой уставный капитал и тем самым заметно затрудняет скупку своего контрольного пакета. 4. Привлеченные средства и их роль в источниках финансирования деятельности предприятия. Необходимость привлечения заемных средств объективно вытекает из-за несоответствия средств и потребностей предприятия для расширенного воспроизводства. Именно в этих условиях возникают кредитные отношения, которые дают возможность заемщику получить деньги раньше, чем он сможет извлечь их из обращения после реализации товара. Использование заемного капитала позволяет существенно не только расширить объем хозяйственной деятельности предприятия и обеспечить более эффективное использование собственного капитала, но и ускорить реализацию крупных инвестиционных проектов, а в конечном итоге – повысить рыночную стоимость организации. Преимущества: Фиксированная стоимость и срок, обеспечивающие определенность при планировании денежных потоков; Размер платы за использование не зависит от доходов фирмы, что позволяет сохранять избыток доходов в случае их роста в распоряжении собственников; Возможность поднять рентабельность собственного капитала за счет использования финансового рычага; Плата за использование вычитается из налоговой базы, что снижает стоимость привлекаемого источника и капитала фирмы в целом; Не предполагается вмешательство и получение прав на управление 2. Формы привлечения заемных средств Недостатки: Необходимость обязательного погашения основной суммы долга и процентных платежей независимо от результатов хозяйственной деятельности; Увеличение финансового риска; Наличие ограничивающих условий, которые могут влиять на хозяйственную политику фирмы; Возможные требования к обеспечению сделки по привлечению ресурсов; Ограничения по срокам использования и объемам привлечения Формы привлечения заемных средств Традиционные Альтернативные Облигационный заем Факторинг Кредитование Франчайзинг Лизинг Облигационный заем. Облигация – вид эмиссионной ценной бумаги (долгового обязательства), по которой эмитент обязуется выплатить держателю облигации фиксированную сумму капитала в определенный момент в будущем или выплачивать доход, размер которого заранее установлен в форме определенного процента к нарицательной стоимости облигации. Преимущества долгосрочных долговых обязательств состоят в следующем: выплаты процентов подлежат налогообложению, тогда как дивиденды, выплачиваемые акционерам, налогом не облагаются; держатели облигаций не участвуют в обеспечении роста доходов предприятия; долговые обязательства погашаются более дешевой валютой в период инфляции; облигация может помочь предприятию обеспечить финансовую стабильность в условиях «стесненных» денежных рынков, когда отсутствует возможность использовать краткосрочное кредитование. Недостатки долгосрочных долговых обязательств состоят в следующем: начисляемые проценты должны быть выплачены независимо, от доходов предприятия; долговое обязательство должно быть погашено в установленные сроки; каждому долговому обязательству соответствует финансовый риск, который может повысить стоимость финансирования; условия облигационного договора могут наложить ограничения на деятельность предприятия; обязательства, превышающие финансовые возможности должника, могут возникнуть при ошибках в прогнозе будущих потоков денежных средств. Кредитование. деятельности Привлечение предприятия кредитов обусловлена для использования дополнительной их в потребностью предприятия в денежных средствах, которая может быть удовлетворена за счет своих контрагентов (коммерческий кредит) либо за счет банковских ссуд, либо за счет использования налоговых льгот. Для предприятия выбор перечисленных источников определяется величиной выплат за их использование в виде банковских процентов, суммы по векселю, в которую кредитор включает проценты по товарной ссуде, выплат за использование налоговых кредитов. ВИДЫ КРЕДИТА Кредиты организаций Коммерческий кредит Банковские кредиты Кредиты, предоставляемые государственными институтами (ФНС) Долгосрочный банковский кредит Налоговый кредит Краткосрочный банковский кредит Налоговый инвестиционный кредит Коммерческий кредит заключается в отсрочке платежа за проданный товар и предоставляется в вексельной форме. Банковский кредит - один из основных видов предоставления денежных средств на условиях платности, срочности, возвратности и обеспеченности различным категориям заемщиков. Инвестиционный налоговый кредит – это такое изменение срока уплаты налога, при котором организации при наличии утвержденных законом оснований предоставляется возможность в течение определенного срока и в определенных пределах уменьшать свои платежи по налогу с последующей поэтапной уплатой суммы кредита и начисленных процентов. Лизинг — это вид предпринимательской деятельности, направленной на инвестирование временно свободных или привлеченных финансовых средств, когда по договору финансовой аренды (лизинга) арендодатель (лизингодатель) обязуется приобрести в собственность обусловленное договором имущество у определенного продавца (лизингополучателю) за и предоставить плату во это временное имущество пользование арендатору для пред- принимательских целей Альтернативные формы привлечения заемных средств К альтернативным формам привлечения заемных средств относятся, прежде всего, облигации, факторинг и франчайзинг. Альтернативные формы заемных средств Факторинг Франчайзинг Особой формой привлечения на короткий период времени «чужих средств» является факторинг, который во многих случаях рассматривается только как форма посредничества в осуществлении расчетов. Факторинг (от англ. factor — комиссионер, агент, посредник) – финансовая комиссионная операция, при которой клиент переуступает дебиторскую задолженность факторинговой компании с целью: - незамедлительного получения большей части платежа; - гарантии полного погашения задолженности; - снижения расходов по ведению счетов. – вид отношений между рыночными субъектами, когда одна сторона (франчайзер) передает другой стороне (франчайзи) за плату (роялти) право на определенный вид бизнеса, используя разработанную систему его ведения. Резюме по теме: Каждое предприятие обладает имуществом - совокупностью материальновещественных и нематериальных элементов, используемых в производственной деятельности. Капитал предприятия представляет собой денежную оценку имущества предприятия. По источникам формирования капитал предприятия делится на собственный и заемный капитал. Особое значение в собственном капитале предприятия имеет уставный капитал - основа создания и функционирования предприятия. Уставный капитал сочетает право владения и распоряжения собственностью и функции гаранта имущественных прав акционеров. Наличие капитала в необходимых использование во предприятия, многом размерах предопределяют финансовую и эффективное финансовое устойчивость, его благополучие платёжеспособность и ликвидность баланса. Заемный капитал — совокупность заемных средств (денежных средств и материальных ценностей), авансированных в предприятие и приносящих прибыль. Иными словами, заемный капитал, используемый предприятием, характеризует объем его финансовых обязательств (общую сумму долга). Финансовые обязательства могут быть оформлены в виде договоров кредита и займа, товарного и коммерческого кредита. Выделяются и отдельные виды финансовых обязательств: вексельные обязательства и обязательства, возникающие при выпуске и продаже хозяйственным обществом облигаций. Заемный капитал может быть классифицирован по различным признакам. Так, в частности, подразделяются по периоду привлечения на долгосрочные и финансовые краткосрочные. К обязательства долгосрочным финансовым обязательствам относятся все формы функционирующего на предприятии заемного капитала со сроком его использования более одного года. К краткосрочным финансовым обязательствам относятся все формы привлеченного заемного капитала со сроком его использования до одного года. Для осуществления эффективной деятельности организации крайне важно использовать все возможные способы финансирования и кредитования. Однако привлечение заемного капитала может привести и к усложнению финансового положения. Поэтому нужно осуществлять политику по финансированию организации, учитывая особенности каждого из методов. Вопросы для самопроверки: 1. Охарактеризуйте экономическую сущность капитала организации. Какие подходы к определению этой категории Вы знаете? 2. Назовите основные признаки, лежащие в основе классификации капитала. 3. Охарактеризуйте элементы собственного капитала организации. 4. Что такое уставный капитал предприятия? В чем особенности уставного капитала АО? 5. Как определяется величина уставного капитала АО? 6. Какие альтернативы существуют у предприятия при выборе источников финансирования? 7. Назовите элементы структуры капитала фирмы 8. Назовите источники заемных средств. 9. Чем отличаются источники собственных и заемных средств? 10. Чем банковский кредит отличается от коммерческого? 11. Что такое франчайзинг? Можно ли франчайзинг рассматривать как источник привлечения капитала? Объясните. 12. Дайте определение понятию «финансовые ресурсы» фирмы. 13. Что Вы понимаете под капиталом фирмы? 14. Перечислите источники формирования финансовых ресурсов. 15. Что является основной причиной перехода капитала из денежной формы в производительную?