Перспективы распространения безналичных

advertisement

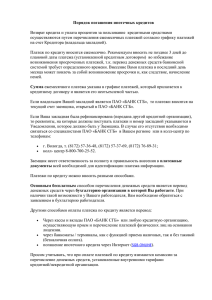

актуальная тема УДК 336.7 Перспективы распространения безналичных розничных платежей А. В. Трачук, доктор экономических наук, профессор кафедры «Экономика и антикризисное управление» Финансового университета при Правительстве Российской Федерации, генеральный директор ФГУП «Гознак» Д. Ю. Голембиовский, доктор технических наук, доцент, начальник Управления рыночных рисков и рисков ликвидности, заместитель начальника Департамента рисков ОАО «Банк ЗЕНИТ», профессор кафедры «Стратегический и банковский менеджмент» Московского финансово-промышленного университета «Синергия» В статье рассматриваются перспективы распространения безналичных розничных платежей и возможные последствия для общественных затрат на платежную систему. Представлен опыт применения модели распространения инноваций для оценки возможных темпов замещения наличных платежей различными видами безналичных розничных платежей. По мнению авторов статьи, с развитием платежной системы можно ожидать, что доля безналичных расчетов в России увеличится по меньшей мере до 27% к 2025 г., а наличные деньги будут все больше использоваться для совершения некрупных трансакций, хотя количество самих наличных денег в экономике, скорее всего, не уменьшится. The article demonstrates the use of Bass diffusion model for evaluation of possible dynamics of cash payment displacement by non-cash payment instruments in retail payment system. Today in Russia non-cash payments account for only slightly more than 5% of all retail payments. It is expected this share will grow by at least 27% by 2025. According to the authors with the development of the payment system cash will be used primarily for making small and medium-size transactions, although its volume in the economy is unlikely to diminish. It results that the decrease of social cost of payment system cannot be achieved at this stage. Ключевые слова: средство платежа; наличные деньги; безналичные платежи; электронные деньги; платежные карты; инновации; модель Басса. Key words: means of payment; cash; non-cash-payments; electronic money; payment cards; innovations; Bass diffusion model. Р азвитие экономики в постиндустриальную эпоху ведет к дифференциации товаров, услуг, а также способов их продвижения к потребителю. Наряду с этими изменениями меняется и платежная система. Состояние современной системы розничных платежей характеризуется тенденцией постепенного сокращения доли наличных и ростом доли безналичных платежей. Этот процесс начался во второй половине ХХ в. в развитых странах и в настоящее время охватил все экономики мира. Впрочем, доли, которые занимают безналичные платежи в розничном товарообороте отдельных стран, сегодня сильно различаются: от 91% в Исландии до нескольких процентов в ряде стран Восточной Европы. В России на долю безналичных платежей в 2010 г. пришлось лишь около 6% розничных платежей1. 1 По данным Банка России и Росстата: http:// w w w. c b r. r u / s t a t i s t i c s / p _ s y s / p r i n t . a s p x ? f i l e = s h e e t 0 0 8 . htm&pid=psRF&sid=ITM_12938, http://www.gks.ru/wps/wcm/ connect/rosstat/rosstatsite/main/news/4ef3ce804af34c6f8108dd3bcf 6d83aa. 24 В связи с изменениями соотношения платежных инструментов в структуре розничных платежей перед регуляторами платежного рынка, финансовыми организациями и компаниями реального сектора встает вопрос о том, какой облик примет система розничных платежей в будущем. Некоторые исследователи, а вслед за ними и политики считают, что в ближайшем будущем обращение наличных денег в привычном для нас понимании (банкноты и монеты) завершится, а их место займут различные безналичные платежные инструменты (банковские платежные карты, электронные деньги) [1; 2; 3]. К причинам отказа от использования наличных обычно относят высокие издержки их обращения (расходы на производство, эмиссию, организацию обращения, а также расходы, связанные с уничтожением ветхих банкнот). Также распространена точка зрения, что анонимный характер наличных является питательной средой для теневой экономики. Исходя из этих предпосылок, формируется предположение, что государство должно направить свои регуляторные возможности на всемерное развитие и стимулирование использования безналичных расчетов в розничной торговле. ДЕНЬГИ И КРЕДИТ ● 7/2012 актуальная тема Не подвергая сомнению саму тенденцию замещения некоторой доли наличных расчетов безналичными платежными инструментами, в рамках данной статьи авторы рассматривают два вопроса: 1) насколько удельные затраты на одну платежную операцию в розничных расчетах отличаются для различных платежных инструментов и 2) как быстро безналичные операции в рознице будут вытеснять наличные и какие меры (условия) могут способствовать этому процессу. Основные средства платежа. Базовые требования. В качестве средств платежа при осуществлении розничных операций сегодня применяются наличные деньги (банкноты, монеты), депозитные деньги (платежные банковские карты (кредитные, дебетовые), чеки и банковские переводы, а также электронные деньги, природа которых близка к частным деньгам. Каждое средство платежа имеет свои особенности, которые позволяют ему занимать определенное положение на розничном платежном рынке. Тем не менее попробуем выделить характеристики, присущие идеальному средству платежа. Для удобства изложения в рамках данной статьи будем именовать средством платежа все исследуемые средства обмена, включая как средства платежа (деньги), выпущенные в обращение центральным банком страны, так и обязательства коммерческих банков и иных институтов, которые используются для погашения тех или иных обязательств или проведения операций купли-продажи. Прежде всего необходимо выявить принципиальные отличия упомянутых средств платежа: ●● наличные деньги – эмитируются центральным банком (центробанковские деньги) в виде банкнот и монет, рассматриваются всеми агентами как законное средство платежа1; ●● депозитные деньги – различные механизмы доступа к банковскому счету. Несмотря на то, что таких механизмов существует достаточно много2, в рамках данного анализа будем рассматривать: – интернет-банкинг – механизм управления собственным текущим счетом на основе протоколов взаимодействия, определенных банком, и традиционных механизмов клиринга, используемых банками или платежными провайдерами; – банковские карты (включая виртуальные) – механизм доступа к специальным счетам, открываемым банком при использовании протоколов взаимодействия и клиринга, развиваемых и поддерживаемых международными и национальными платежными системами; ●● электронные деньги – «хранимая» электронно-денежная стоимость, представленная требованием к эмитенту, которое выпускается при получении денежных средств эмитентом для совершения платежей и которое принимается в качестве средства платежа иными учреждениями, отличными от эмитента «электронных денег»3. Включают в себя три группы продуктов 1: – электронные кошельки – перезагружаемые многоцелевые предоплаченные карты, хранящие электронную стоимость, используемую для совершения розничных платежей [4, с. 376]. Важно отметить, что электронные кошельки выпускаются в закрыто циркулирующих системах, особенностью которых является то, что в них отсутствует возможность многократных переводов одной и той же стоимости между агентами; – сетевые деньги – предоплаченный продукт, который позволяет использовать средства при помощи специального программного обеспечения. Данное программное обеспечение может размещаться как на компьютере пользователя, так и на удаленном сервере, а трансакции совершаются при помощи телекоммуникационных сетей (Интернет и т. п.); – мобильные деньги – предоплаченный продукт, который позволяет использовать средства путем контакта телефона и соответствующего терминала, пополнение средств и обновление необходимого программного обеспечения осуществляется по радиоканалу. Большинство существующих сегодня систем такого рода закрыто циркулирующие. Следует упомянуть, что сейчас также обсуждается возможность совершения платежа с одного мобильного устройства на другое, и в этом случае система становится открыто циркулирующей. Для того чтобы выявить, какими конкурентными преимуществами обладают те или иные платежные инструменты, сформулируем базовые требования, предъявляемые к средству платежа (обмена). При формировании перечня этих требований авторы исходили из необходимости учета факторов, имеющих значение для эмиссионных институтов, коммерческих банков, платежных агентов, продавцов, населения и государства. Важно отметить, что упомянутые инструменты рассматривались только как средство платежа; их свойства как средства накопления и сбережения не рассматривались. Среди базовых требований авторами выделены2: 1. Простота использования. По мнению авторов, наиболее существенный фактор, влияющий на распространенность средства платежа (обмена) при розничных расчетах. 2. Технологичность использования. Для розничной торговли, особенно для крупных магазинов, использование современных средств обработки трансакций является важным аспектом, позволяющим существенно уменьшить затраты труда, повысить скорость осуществления расчетных операций, уменьшить затраты на последующие учетные операции. 3. Устойчивость к мошенничеству. Каждому средству обмена (платежа) присущи индивидуальные виды мошенничества, особенности которых вытекают как из характеристик самого средства платежа (обмена), так и условий, в которых оно используется. Виды денег, которые кредитор на законном основании обязан принимать при погашении долга. 2 Авторами не рассматриваются чеки, поскольку они практически не используются в Российской Федерации. 3 Директива ЕС 2009/110/ЕС. 1 В анализ не включались системы, схожие с электронными деньгами, но использующие денежные суррогаты (очки, баллы, мили и т. п.). 2 При формулировании требований использованы материалы, опубликованные в книге: Кочергин Д. А. Электронные деньги [4]. 1 4 5 ДЕНЬГИ И КРЕДИТ ● 7/2012 25 актуальная тема 4. Анонимность. Несмотря на реализуемые в рамках борьбы с финансовыми злоупотреблениями меры по обеспечению идентификации участников финансовых операций, по-прежнему существует и остается весьма востребованным спрос на собственное приватное пространство в финансовой сфере. Исходя из этого, можно предположить, что реализация возможности оставаться анонимным покупателем может влиять на выбор того или иного средства платежа (обмена). 5. Универсальность – «всеобщая принимаемость». Одно из важнейших качеств, которым должно обладать средство платежа. Чем меньше ограничений, чем больше агентов (включая платежи между физическими лицами) готовы принять это средство платежа, тем большее распространение оно получит. 6. Обращаемость. Способность без специального подтверждения использоваться как средство платежа между любыми из существующих агентов. 7. Автономность. Должна быть обеспечена возможность использования средства платежа в случае недоступности каналов связи (в режиме off-line). 8. Обеспечение микроплатежей. Средство платежа должно иметь возможность обеспечить расчеты с точностью, предусмотренной законом. При этом экономические затраты агентов на организацию такого платежа не должны лишать его экономического смысла. 9. Портативность. Средство платежа должно быть доступно для проведения операций в условиях «улицы». 10. Время использования. Средство платежа не должно иметь ограничений по времени использования или, во всяком случае, иметь длительные сроки для его использования и понятные правила, связанные с прекращением возможности его использования. 11. Ликвидность. Любой платежный инструмент, именуемый деньгами, по нашему мнению, должен являться средством окончательного платежа либо являться таким средством обмена, которое практически без ограничений должно обмениваться на центробанковские деньги. 12. Экономически рациональная стоимость обслуживания торговой операции для покупателей. Комплексная величина, включающая стоимость владения платежным средством1 и размер возможных комиссий при проведении платежной операции в сопоставлении с размером такой операции. 13. Экономически рациональная стоимость обслуживания торговых операций для продавцов. Данная величина включает стоимость операции (например, комиссионные вознаграждения платежных систем и финансовых агентов или затраты, связанные с обработкой наличных), а также стоимость превращения полученного средства платежа в такую форму, в которой оно может использоваться в дальнейших операциях (например, расходы на инкассацию) в сопоставлении с размером таких операций. 14. Удобство расчетов в сети Интернет. 15. Удобство управления личными финансами. Уп- равление средством платежа должно позволять человеку контролировать и планировать личные расходы. Кроме того, следует упомянуть также и факторы, значимые для финансовых институтов, эмитирующих деньги в различных формах: ●● затраты, связанные с эмиссией. Затраты, присущие финансовым институтам. Так, например, для центрального банка – это затраты на выпуск, обеспечение обращения и последующее уничтожение ветхих денег, а для эмитентов электронных денег – это затраты, связанные с обеспечением функционирования системы эмиссии; ●● возможность получения эмиссионного дохода. Имеются в виду не комиссионные доходы, связанные с платежными операциями, а возможность получать доход непосредственно от эмиссии (сеньораж) или от использования полученных в качестве депозита (предоплаты) средств. Рассмотрим наиболее популярные средства платежа с точки зрения сформулированных базовых требований. В табл. 1 (на с. 27) приведены некоторые преимущества и недостатки упоминавшихся средств платежа, используемых для осуществления розничных платежей в настоящее время, а также предполагаемая тенденция изменения их доли на рынке и потенциал развития. Анализ соответствия средств платежа, указанных в табл. 1, базовым требованиям показывает, что в настоящее время наличные деньги по-прежнему наилучшим образом соответствуют представлениям о наиболее удобном средстве платежа. Именно поэтому они остаются лидирующим инструментом в расчетах не только в Российской Федерации, но и во многих странах, где инфраструктура безналичных платежей более развита. Кроме того, результаты анализа помогают объяснить, почему именно банковские карты 1, являясь весьма технологичным способом платежа, имеющим развитые правила банков и платежных систем, в период до 2025 г. смогут составить конкуренцию наличным. Немаловажное значение также будет иметь и то, что они по своей природе являются депозитными деньгами. Электронные деньги как предоплаченный платежный инструмент, по мнению авторов, безусловно, будут развиваться, однако сохранят свой нишевой характер. Можно ли сэкономить при переходе на безналичные расчеты. Оценка общественных затрат на поддержание платежной системы проводилась в разных странах. Существуют теоретические исследования по этому вопросу. Такие оценки в различных исследованиях сильно колеблются. В исследовании Национального банка Бельгии стоимость поддержания розничной платежной системы страны (наличные деньги и платежные карты) составила 2,034 млрд евро, или 0,75% от ВВП страны [5]. В исследовании Д. Хамфри, Л. Пуллей и Дж. Вессала затраты США на поддержание системы платежей оцениваются в 3% от ВВП [6, p. 17 – 39]. Данные по некоторым странам представлены в табл. 2 (на с. 27). 1 Стоимость владения платежным средством – затраты, связанные с его получением и/или превращением его в ту или иную форму, например, затраты, связанные с получением банковской дебетовой карточки. 1 Авторы оставляют за пределами данного исследования вопрос – как могут измениться в будущем сами банковские карты. 26 2 ДЕНЬГИ И КРЕДИТ ● 7/2012 актуальная тема Таблица 1 Средства платежа и тенденции их развития Платежный инструмент Наличные деньги Дебетовые карты Кредитные карты Преимущества Законное средство платежа Повсеместное использование Возможность расчетов «человек – человек» (далее Р2Р) Бесплатны для населения Удобство использования, особенно для средних по размеру платежей Невысокая стоимость трансакции для бизнеса Возможность дистанционных платежей Снижение рисков утраты всей стоимости в результате криминальных действий Гарантии завершения платежа банка – эмитента карты и платежной системы Удобство использования Наличие кредитной линии для клиента Стимулирование покупок (большая сумма средней покупки) Возможность дистанционных платежей Снижение рисков утраты стоимости в результате криминальных действий Предоплаченные карты (электронные деньги) Удобство использования, в том числе для микроплатежей Невысокая стоимость трансакции для всех участников Возможность дистанционных платежей Интернет-банкинг (денежные переводы) Низкие риски Возможность оплаты крупных сумм Недостатки Существенные общественные затраты на налично-денежное обращение Высокий риск утери в результате криминальных действий и стихийных бедствий Сложности при крупных расчетах Не приспособлены для дистанционных расчетов в сети Интернет Не является законным средством платежа Наличие затрат клиента, обусловленных выпуском и использованием карты Необходимость наличия специальной инфраструктуры Невозможность расчетов Р2Р Риски криминальных действий в электронной среде Не является законным средством платежа Высокая стоимость из расчета на одну трансакцию Затраты на содержание карты и необходимость знаний по использованию кредита Невозможность расчетов Р2Р Необходимость наличия специальной инфраструктуры Необходимость наличия специальной инфраструктуры Невозможность расчетов Р2Р Невысокая доходность для банковских организаций Высокий риск утери в результате криминальных действий и стихийных бедствий Сложность процедуры оплаты Сложность процедуры оплаты при расчетах Р2Р Высокая стоимость трансакции Тенденция Сохраняют нишу небольших платежей Постепенное вытеснение из сферы средних и крупных платежей Постепенный рост количества трансакций Постепенное увеличение доли на рынке платежей Существенный рост количества трансакций Расширение охвата по мере развития инфраструктуры Постепенный рост или стагнация в зависимости от насыщенности рынка кредитования и развитости инфраструктуры. Стабильный уровень числа трансакций Динамичный рост и постоянное увеличение числа трансакций Ограничение распространения сферой микро- и средних платежей Постепенное дальнейшее сокращение Сохранение ниши крупных платежей Таблица 2 Стоимость расходов на поддержание розничной платежной системы по странам (по материалам исследований национальных банков) Страна Бельгия Голландия Норвегия Швеция % от ВВП 0,74 0,65 0,49 0,40 Наличные, % 0,58 0,48 0,15 0,22 Из них Дебетовые карты и друКредитные карты, % гие расчетные карты, % 0,11 0,04 0,17 0,23 0,15 0,03 Источники: [5; 7; 8]. ДЕНЬГИ И КРЕДИТ ● 7/2012 27 актуальная тема По оценкам Европейского совета по платежам (European Payment Council), 7 – 8 из 10 розничных трансакций в ЕС выполняются наличными деньгами. В 2008 г. в Евросоюзе проведено 388 млрд трансакций, из которых 301 млрд пришелся на трансакции с использованием наличных денег (78%). Общая стоимость наличного денежного обращения для экономики ЕС составила от 0,4% до 0,6% ВВП, или между 45 млрд и 70 млрд евро в год [9]. ОАО «Сбербанк России» провел свое исследование [10], в котором оценил величину общественных затрат, связанных с налично-денежным обращением в России, в 1,1% от ВВП страны. Отметим, что исследование касалось только наличного денежного обращения, и оценка затрат на иные платежные инструменты не проводилась. Во всех приведенных выше примерах в качестве базы сравнения использовались общие затраты на налично-денежное обращение и их доля в ВВП. Такой подход, по нашему мнению, не лишен ряда недостатков и не всегда позволяет корректно оценивать эффективность использования тех или иных платежных инструментов. Так, например, если в качестве критерия эффективности использовать отношение стоимости налично-денежного обращения к количеству банкнот в обращении или банкнот на одного жителя страны, то результаты эффективности функционирования системы налично-денежных платежей в разных странах приобретает совсем другой вид. Стоимость налично-денежного обращения в ЕС (еврозона) составляет около 0,5% ВВП, т. е. 46 млрд евро. В обращении в еврозоне находится около 13 млрд банкнот [9]. В России затраты на налично-денежное обращение по оценке ОАО «Сбербанк России», составляют около 427 млрд руб. [10], или около 10 млрд евро, при том, что количество банкнот в обращении почти в 2 раза меньше. Таким образом, из расчета на одну банкноту в обращении стоимость налично-денежного обращения в России, по меньшей мере, в два раза ниже, чем в ЕС. В качестве более сбалансированного подхода нам представляется использование сравнения стоимости одной трансакции при использовании различных платежных инструментов. Стоимость платежа складывается из нескольких составляющих. Это постоянные и переменные расходы при проведении трансакции. В случае электронных платежей постоянная составляющая, складывающаяся из стоимости необходимой инфраструктуры, оказывается больше. Например, в системе электронных денег (платежная система «Proton» в Бельгии) фиксированные расходы составляют 83%. При использовании кредитных карт – 75%, а дебетовых карт – 61%. В случае с наличными деньгами постоянная составляющая – лишь 49% [5]. Переменная составляющая связана со всеми расходами, которые зависят от количества проведенных трансакций, включая такие сложно подсчитываемые, как время на обслуживание трансакции в месте продажи, время, затраченное на поход к ближайшему банкомату, и пр. Стоимость трансакций при использовании различных платежных инструментов представлена в табл. 3. Таблица 3 Стоимость трансакций при использовании различных платежных инструментов (по материалам исследований национальных банков) Стоимость одной трансакции Страна Наличные деньги Дебетовая карта Кредитная карта Электронные деньги/e-purse 0,53 евро 7,06 нор. крон 0,25 дол. 0,52 евро 0,55 евро 20,90 нор. крон 0,33 дол. 0,34 евро 2,62 евро н/д н/д 0,5 евро 0,54 евро 4,13 нор. крон н/д н/д Бельгия Норвегия Австралия Швеция Объем трансакции, соответствующий границе экономической эффективности наличных платежей 10,24 евро н/д 30,67 дол. 7,55 евро Источники: [5; 7; 8]. Все выполняемые платежи могут быть условно разделены на три группы: 1) микро- и мини-платежи на сумму от нескольких центов до 20 – 30 долларов (от нескольких рублей до 1000 рублей), которые эффективно выполнять наличными; 2) платежи в размере от нескольких десятков до нескольких сотен долларов (от 1000 до нескольких тысяч рублей), при осуществлении которых использование дебетовых и предоплаченных карт становится эффективным и 3) платежи на сумму от нескольких сотен долларов, когда любой безналичный инструмент оказывается эффективным. Опираясь на представленные результаты, можно предположить, что использование платежных инструментов должно соответствовать схеме: использование наличных денег при небольших платежах, дебетовых карт – для 28 средних платежей и других инструментов – для крупных сделок. Однако эта зависимость представляется скорее теоретической, поскольку даже в странах с развитой системой безналичных платежей порог перехода с платежей наличными на платеж с помощью карт оказывается существенно выше границы экономической эффективности. Заметим, что в странах с высоким уровнем развития систем безналичных платежей доля операций с использованием наличных денег значительно отличается. Например, в США доля платежей наличными составляет 45%, в Великобритании – 59%, в целом по Европе – 78%, в Польше – 90%, а по странам Центральной и Восточной Европы – 93%. Лидерами в области безналичных расчетов в мире сегодня являются Скандинавские страны. В них доля наличных платежей существенно ниже 50%. Ве- ДЕНЬГИ И КРЕДИТ ● 7/2012 актуальная тема дущая страна в мире по этому показателю Исландия, где платежи наличными составляют лишь 9% от общего количества розничных платежей [11]. В третьей экономике мира – Японии – один из самых высоких показателей в мире по номинальной стоимости наличных денег в обращении, в том числе на душу населения (Япония – 7255 дол. на чел., ЕС – 3630 дол. на чел., США – 3019 дол. на чел., Россия – 1329 дол. на чел. [12]). В связи с этим, по мнению авторов, можно сделать еще один важный вывод, что помимо экономических и инфраструктурных условий для развития безналичных платежей не менее важную роль будут играть и психологические факторы, сопутствующие распространению любых инноваций. Также полагаем важным отметить еще одну, часто упускаемую исследователями тенденцию. Несмотря на увеличение доли безналичных платежей в мире, повсеместно присутствует неуклонная тенденция роста количества банкнот в обращении. Например, в Европе объем банкнот евро за период 2008–2009 гг. в обращении вырос на 19% [9]. Аналогичная тенденция отмечена в России. По данным Банка России, в стране на начало 2005 г. находилось в обращении 4,5 млрд банкнот, а в 2011 г. – уже 6,3 млрд. В дальнейшем также прогнозируется рост: количество банкнот в обращении к 2016 г. может приблизиться к 7 млрд шт. Более того, помимо роста количества банкнот в обращении, происходит неуклонное увеличение количества трансакций с использованием наличных денег, что не позволит сколь-нибудь существенно сократить инфраструктуру обработки наличных. Таким образом, на основании вышеизложенного можно предположить, что в условиях одновременной эксплуатации инфраструктуры, необходимой для наличных платежей, и развития инфраструктуры безналичных расчетов невозможно говорить об экономии общественных затрат. Как быстро в России безналичные деньги придут на смену наличным. Второй вопрос, который был поставлен в исследовании, состоит в определении возможных темпов вытеснения наличных расчетов различными безналичными платежными инструментами. Как было показано выше, оценка темпов распространения новых платежных инструментов должна учитывать не только уровень развития самого новшества (экономические и технологические аспекты), но и готовность людей использовать это новшество. Для измерения такого рода диффузии инноваций в современном обществе социальными науками наработан необходимый методологический аппарат, который может быть использован для анализа динамики развития различных платежных инструментов. В исследовании, проведенном ФГУП «Гознак» в 2011 г., была предпринята попытка спрогнозировать динамику изменения долей различных платежных инструментов в России на период до 2025 г. [13], используя модель распространения инноваций Фрэнка Басса, предложенную в 1969 г. [14, р. 215 – 227]. В данной модели новые пользователи инновации появляются двумя путями: в результате воздействия рекламы (adoption from advertising) и в результате контактов с теми, кто уже пользуется инновацией (adoption from word-of-mouth). Аналогично классической модели Басса была построена модель динамики доли безналичных розничных платежей. Потоковая диаграмма модели [15] изображена на рис. 1. Всего модель включает два параметра – «Эффективность рекламы» и «Эффективность информации «из уст в уста». Формально модель Басса может быть записана в виде следующего дифференциального уравнения: dP Pkq N − P r N − P , dt N (1) единицу времени. Соответственно, N −P Pk – количеN где N – максимально возможное количество пользователей инновации (в частном случае – все население); P – количество тех, кто уже пользуется инновацией; r – эффективность рекламы, т. е. доля потенциальных клиентов, которые присоединяются к пользователям инновации за единицу времени; k – среднее количество лиц, с которым вступает в контакт каждый из действующих пользователей инновации за единицу времени, а q – доля потенциальных пользователей, которые в результате этого контакта становятся пользователями инновации. Произведение Pk дает общее количество контактов, осуществляемых всеми пользователями системы в ство потенциальных пользователей инновации, которые контактируют с ее действующими пользователями, а N −P Pkq – количество потенциальN ных пользователей, которые начинают пользоваться инновацией в результате контактов с действующими пользователями инновации за единицу времени. Количество пользователей инновации в модели Басса в момент времени определяется как: T Рис. 1. Модель увеличения доли безналичных розничных платежей ДЕНЬГИ И КРЕДИТ ● 7/2012 P r ∫ N − P dt 0 T kq N − P Pdt. (2) N ∫0 29 актуальная тема Разделив обе части (1) на величину N, можно получить уравнение для доли пользователей инновации от числа максимально возможных пользователей: dF 1 − F r 1 − F Fkq 1 − F r 1 − F Fw, (3) dt где F = P/N, w = kg. Уравнение (3) можно использовать для моделирования динамики доли безналичных розничных платежей. В этом случае параметр r определяет, насколько возрастает доля безналичных розничных платежей в результате воздействия рекламы, а параметр w – в результате взаимодействия пользователей карточных платежей с теми, кто пока использует наличные. Практическое применение модели Басса требует ее калибровки на основе имеющихся исторических данных. При этом параметры модели (в рассматриваемом случае параметры r и w) подбираются таким образом, чтобы добиться наилучшего приближения исторических данных. Для калибровки модели изменения доли безналичных розничных платежей были собраны соответствующие данные с прогнозом на период с 2011-го до 2013 г. в зависимости от сценария развития российской экономики (табл. 4). Данные прогноза основаны на материалах исследования Института экономической политики им. Е. Т. Гайдара [16] и получены с использованием зависимости между уровнем монетизации экономики и уровнем спроса на услуги безналичных платежей [17; 18, с. 50 – 55; 19]. 2000 2005 При прогнозировании были использованы два сценария из рассмотренных в исследовании Института Гайдара: оптимистический сценарий и сценарий бюджетной экспансии. В оптимистическом сценарии цена на нефть предполагалась равной 100 дол. за баррель в 2011 г. и 104 дол. за баррель в 2013 г. Предусматривались относительно высокие темпы роста мировой экономики – до 5% в год, приток капитала в Российскую Федерацию – до 3,5% ВВП. Сценарий бюджетной экспансии представляет собой вариант оптимистического сценария, в котором в расходы федерального бюджета заложены дополнительные объемы, связанные с принятием в предвыборный период 2011 – 2012 гг. новых бюджетных обязательств, началом выполнения Государственной программы закупки вооружений, повышением денежного довольствия военнослужащих и т. д. Согласно оценкам авторов, дополнительный объем расходов может составить 4–5% ВВП. Оптимистическому сценарию соответствует более быстрый рост монетизации российской экономики. 2010 Оптимистический сценарий. Исходные данные Сценарий бюджетной экспансии. Исходные данные 2015 2020 46 44 42 40 38 36 34 32 30 28 26 24 22 20 18 16 14 12 10 8 6 4 2 0 2025 Оптимистический сценарий. Модель Басса Сценарий бюджетной экспансии. Модель Басса Рис. 2. Доля безналичных розничных платежей Таблица 4 Сценарии развития российской экономики и доля безналичных розничных платежей (%) Сценарий 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 30 Оптимистический сценарий 0,90 1,00 1,20 1,50 1,80 2,20 2,70 3,50 3,80 5,35 5,36 6,68 8,24 Сценарий бюджетной экспансии 0,90 1,00 1,20 1,50 1,80 2,20 2,70 3,50 3,80 5,35 5,00 5,33 6,04 Для калибровки модели Басса и проведения расчетов долгосрочной динамики доли безналичных розничных платежей использовались возможности системы имитационного моделирования AnyLogic [20]. В табл. 5 показаны результаты подгонки параметров модели (3). Прогностическая динамика доли безналичных розничных платежей, рассчитанная на основе полученных моделей, представлена на рис. 2. Согласно полученным результатам, в 2025 г. доля безналичных розничных платежей может составить приблизительно от 27 до 44%, в зависимости от выбранного сценария развития экономики России. Банк России опубликовал в 2011 г. обзор сферы использования наличных денег [21], в котором представил свой прогноз изменения доли розничных платежей с использованием платежных карт и наличных денег в розничном товарообороте, реализованный на ДЕНЬГИ И КРЕДИТ ● 7/2012 актуальная тема основе модели Гомперца. В соответствии с этой моделью объем безналичных платежей при расчетах за товары и услуги составит к 2020 г. 17,5% (согласно нашим расчетам, 15,3% в сценарии бюджетной экспансии и 23,4% в оптимистическом сценарии). Модель Гомперца, в отличие от модели Басса, является нелинейной, но при этом не учитывает воздействие прямой рекламы. Таблица 5 Значения параметров модели Басса распространения безналичных розничных платежей в России Эффективность Эффективинформации ность рек«из уст в уста» ламы (r) (w) Оптимистический сценарий 0,0002817 0,1840000 Сценарий бюджетной экспансии 0,0004237 0,1430000 Однако, согласно представленным в 2012 г. данным Банка России об объеме платежей с использованием платежных карт и данным Росстата об обороте розничной торговли и обороте предприятий общественного питания в 2011 г., доля платежей с использованием платежных карт в общем объеме розничных платежей в 2011 г. составила 10%. Данный результат существенно отличается от рассмотренных уровней. Если столь высокие темпы роста доли безналичных платежей приобретут характер тенденции, к 2025 г. ими будет охвачен значительно больший процент розничных платежей. К числу факторов, которые могут привести к существенному росту доли безналичных расчетов в указанный период, можно также отнести развитие технологий (информационно-коммуникационная инфраструктура, совершенствование существующих платежных технологий и др.). Кроме того, принятие государством мер, стимулирующих использование безналичных расчетов (ограничение размера платежа наличными и т. п.), также может оказать существенное влияние на представленный прогноз. В этой связи сценарии роста и сокращения долей различных платежных инструментов требуют периодического уточнения. Заключение Таким образом, полученные результаты позволяют сформулировать следующие ответы на два вопроса, которые были поставлены в начале исследования. Удельные затраты на одну платежную операцию в розничных расчетах для различных платежных инструментов в целом отличаются несущественно, а реальная экономия может достигаться за счет выбора наиболее приемлемой для конкретных обстоятельств формы расчетов, например, использование наличных денег и отдельных форм электронных денег при небольших платежах, дебетовых карт – для средних платежей и других инструментов – для крупных сделок. Рост количества безналичных операций по оплате товаров и услуг в розничной торговле будет продолжаться, и можно ожидать, что доля безналичных расчетов в России увеличится, по меньшей мере, до 27% к 2025 г., хотя количество самих наличных денег в экономике скорее всего не уменьшится. В то же время в условиях одновременной эксплуатации инфраструктуры, необходимой для наличных платежей, и развития инфраструктуры безналичных расчетов сложно рассчитывать на какую-либо экономию общественных затрат от увеличения доли безналичных платежей. ■ Список литературы 1. Digital money: The end of the cash era // Economist, 2007 February 15. http://www.economist.com/node/8702890, (22.03.2012). 2. Garcia-Swartz D., Hahn R., Layne-Farrar A. The Move Toward a Cashless Society: A Closer Look at Payment Instrument Economics // Review of Network Economics, Vol. 5. Issue 2. June 2006. P. 175 – 198. 3. van Dyk, D. The End Of Cash. Time. 2012. № 1. Jan. 09; http://www.time.com/time/magazine/ article/0,9171,2103289,00.html#ixzz1prM2PPF5, (22.03.2012). 4. Кочергин Д. А. Электронные деньги, СПб.: Маркет ДС, 2011. 5. Costs, advantages and drawbacks of the various means of payment, Bank of Belgium (NBB), December 2005; http:// www.nbb.be/doc/oc/repec/ecrart/ecorevi 2006_h3.pdf. 6. Humphrey D Pulley L., and Vesala J. The check is in the mail: Why the US lags in the adoption of cost-saving electronic payments // Journal of Financial Service Research, № 1. February 2000. P. 17 – 39. 7. Bergman M., Guibourg G., Segendorf B. The Costs of Paying – Private and Social Costs of Cash and Card Payments, Working Paper Series 212. Sveriges Riksbank. September 2007. 8. Gresvik O., Haare H. Costs in the Norwegian payment system // Staff Memo. Norges Bank. 2009. № 4. 9. Improving Eurozone Cash Processing Harmonisation and Efficiency within SEPA. European Payment Council, EPC193-07 Version 1.0 Approved, 2007. 28 September. 10. Социальные затраты на наличный оборот и их влияние на эффективность российского платежного рынка. Презентация старшего вице-президента ОАО «Сбербанк России» Д. А. Бугрова на первом заседании Межведомственного совета по подготовке предложений по разработке мер, направленных на оптимизацию платежного оборота на территории Российской Федерации, 22 февраля 2012 г.; http://nwab.ru/content/data/store/ images/f_576_30095_1.pdf (22.03.2012). 11. Gorka J. Payment Behaviour in Poland – The Benefits and Costs of Cash, Cards and Other Non-Cash Payment Instruments. January 2012; http://www.bundesbank.de/ download/vfz/konferenzen/20120227_29_eltville/08_gorka. pdf (22.03.2012). ДЕНЬГИ И КРЕДИТ ● 7/2012 31 актуальная тема 12. Statistics on payment, clearing and settlement systems in the CPSS countries – Figures for 2010. CPSS Publications. 2012. № 99. January. 13. НИР по теме 1.1.4 – 2011: Исследование перспектив развития электронных денег в России, НИИ Гознака, Москва, 2011. 14. Frank M. Bass. A new product growth for model consumer durables. Management Science. 1969. Vol. 15. P. 215– 227. 15. Sterman J. Business dynamics: systems thinking and modeling for a complex world. McGraw-Hill, 2000. 983 p. 16. Дробышевский С. М. Возможные сценарии социально-экономического развития Российской Федерации в 2011– 2013 гг. Институт экономической политики им. Е. Т. Гайдара; http://www.iep.ru/files/text/prognoz/macro/2011q1.pdf). 17. Вардеванян Г., Готовский А. Зависимость уровня коэффицента монетизации от уровня экономического развития страны // Банковский вестник. 2004. № 1. 18. Миркин Я. Макроэкономический анализ динамики стоимости активов // Оценочная деятельность. № 2. С. 50 – 55. 19. Мамонов М., Пестова А., Солнцев О. Культ наличности в России: как его развенчать и к чему это приведет // Вопросы экономики. 2011. № 7. 20. Карпов Ю. Имитационное моделирование систем. Введение в моделирование с AnyLogic 5. Спб.: БХВПетербург, 2005. 400 с. 21. Обзор сферы использования наличных денег в Российской Федерации и зарубежных странах. Банк России, 2011. ________________________ ИНФОРМАЦИЯ БАНКА РОССИИ УКАЗАНИЕ Об установлении значений критериев для признания платежной системы значимой (от 2 мая 2012 г. № 2815-У) 1. На основании частей 1 и 2 статьи 22 Федерального закона от 27 июня 2011 года № 161-ФЗ «О национальной платежной системе» (Собрание законодательства Российской Федерации, 2011, № 27, ст. 3872) Банк России устанавливает следующие значения критериев, при соответствии которым платежная система признается системно значимой, социально значимой. 1.1. Для признания платежной системы системно значимой значение общего объема переводов денежных средств, осуществляемых в рамках платежной системы в течение трех календарных месяцев подряд, устанавливается в размере 240 миллиардов рублей и значение суммы отдельных переводов денежных средств устанавливается в размере 100 миллионов рублей. 1.2. Для признания платежной системы социально значимой платежная система должна соответствовать хотя бы одному из следующих критериев, для которых устанавливаются указанные значения. 1.2.1. Значение общего объема переводов денежных средств, осуществляемых в рамках платежной системы в течение трех календарных месяцев подряд, устанавливается в размере 12 миллиардов рублей, и значение суммы переводов денежных средств, составляющих более половины этих переводов, устанавливается в размере 100 тысяч рублей. 1.2.2. Значение количества переводов денежных средств с использованием платежных карт, осуществляемых в рамках платежной системы в течение календарного года, устанавливается в размере 100 миллионов переводов. 1.2.3. Значение количества переводов денежных средств без открытия банковского счета, осуществляемых в рамках платежной системы в течение календарного года, устанавливается в размере 2 миллионов переводов. 1.2.4. Значение количества переводов денежных средств клиентов физических лиц по их банковским счетам (за исключением переводов денежных средств с использованием платежных карт), осуществляемых в рамках платежной системы в течение календарного года, устанавливается в размере 2 миллионов переводов. 2. Настоящее Указание подлежит официальному опубликованию в «Вестнике Банка России» и в соответствии с решением Совета директоров Банка России (протокол заседания Совета директоров Банка России от 27 апреля 2012 года № 8) вступает в силу с 1 июля 2012 года. Председатель Центрального банка Российской Федерации 32 С. М. Игнатьев ДЕНЬГИ И КРЕДИТ ● 7/2012