3.4. Экономика таможенных союзов в содружестве

advertisement

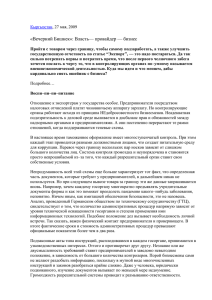

3.4. Экономика таможенных союзов в содружестве независимых государств Константин Михалопулос и Дэвид Тарр Введение После распада СССР торговля между только что приобретшими независимость государствами разрушилась. Хотя некоторые оценки и показывают незначительные улучшения в торговле в 1995-1996 годах, объемы торговли в промежутке между 1991 и 1996 годами снизились более чем на 50% (см. Таблицу 1). Причины и последствия такого резкого падения уже обсуждались авторами в других публикациях (см. Микалопулос и Тарр, 1994, 1996). Три прибалтийских государства приняли решение переориентировать свою торговлю на Запад и на остальной мир, и все три подписали соглашения о присоединении к ЕС. Остальные двенадцать республик бывшего СССР, ставшие членами СНГ, предприняли попытки, в основном безуспешные, сохранить торговлю между собой за счет различных акций, в том числе путем заключения Соглашения о свободной торговле (ССТ). В 1995 году три страны – Белоруссия, Россия и Казахстан – заключили таможенный союз, к которому в 1996 году присоединилась Киргизия. Целью данной статьи является анализ последствий заключения таможенных союзов, подобных упомянутому выше, между странами с переходной экономикой. Сначала дается описание действующих режимов торговли в странах СНГ, включая договоренности, которым они следуют в торговле между собой. Затем проводится анализ последствий заключения таможенного союза, в некоторой степени основанный на использовании модели частичного равновесия, детальное описание которой приводится в Приложении. Основное внимание уделено последствиям присоединения к таможенному союзу для тех стран, которые пока в него не вступили. Поскольку большинство государствчленов СНГ претендуют на вступление в ВТО, рассматривается, каким образом присоединение к таможенному союзу может повлиять на их вступление. В заключительном разделе статьи содержаться выводы и рассматриваются возможные последствия. Хотя в центре внимания находятся государствачлены СНГ, некоторые выводы могут применяться и к другим странам с переходной экономикой, например, к бывшим республикам Югославии, которые рассматривающим возможность заключения аналогичных союзов. Таблица 1. Внешняя торговля между странами-членами Содружества независимых государств, 1991-1996гг. Миллионы долларов США по текущему обменному курсу Армения Азербайджан Беларусь Эстония Грузия Казахстан Киргизия Латвия Литва Молдова Россия Таджикистан Туркменистан Украина Узбекистан Бывший CCCР 1991 Экспорт Импор т 3823 4686 9091 7013 23151 20375 3836 2996 5594 4806 14285 16949 5163 4293 5920 4365 9268 6251 6190 5525 108571 83333 3456 4361 6314 3684 49598 61217 13761 14100 268022 243954 1992 Экспорт Импор т 243 292 797 665 1939 2128 147 146 144 224 2141 2463 236 344 451 472 505 624 313 470 10954 9246 93 172 616 410 5262 6425 628 827 24468 24907 1993 Экспорт Импор т 124 159 591 1036 3092 3348 343 244 295 433 3126 3576 282 378 539 488 929 1111 303 452 15752 10546 118 198 1731 876 5669 9185 2085 2225 34980 34253 1994 Экспорт Импорт 159 283 2085 575 156 2014 325 503 1170 413 15407 170 1689 5543 1408 31900 206 499 2990 407 280 2042 402 495 1285 483 10978 252 1002 7593 1086 29999 1995 Экспор Импорт т 167 335 222 242 3292 3868 536 634 133 148 2874 3435 272 357 601 637 1396 1381 485 583 16586 14493 165 488 1434 1024 7289 9032 1317 1282 36869 37949 1996 Экспорт Импорт 146,0 354,0 3761,0 725,0 223,0 3670,0 447,0 598,0 1450,0 878,0 18648,0 176,0 2087,0 9905,0 1203,0 44271,0 434,0 407,0 4418,0 545,0 271,0 3891,0 657,0 667,0 1548,0 897,0 17137,0 439,0 1548,0 11911,0 1767,0 46537,0 Объемы торговли (за 100% принят 1991 год) Армения Азербайджан 100,0 100,0 100.0 100,0 70,5 50,7 35,3 46,6 30,2 24,6 25,8 23,4 19,9 10,8 18,2 18,4 14,4 6,1 16,2 7,1 13,1 10,2 21,9 12,5 Беларусь 100,0 100,0 77,8 76,1 59,2 61,8 42,0 45,3 64,8 57,2 77,3 68,2 Эстония Грузия Казахстан Киргизия Латвия Литва Молдова Россия Таджикистан Туркменистан Украина Узбекистан Бывший СССР 100,0 100,0 100,0 100,0 100,0 100,0 100,0 100,0 100,0 100,0 100,0 100,0 100,0 100.0 100,0 100,0 100.0 100,0 100,0 100.0 100,0 100,0 100,0 100.0 100,0 100,0 37,9 24,3 95,8 45,8 79,6 48,2 52,1 72,2 26,1 95,5 64,8 45,0 67,4 38,7 37,5 110,1 56,1 80,4 71,1 61,3 86,2 32,2 114,7 79,3 49,4 77,4 21,5 22,7 63,8 22,8 23,5 28,9 45,9 46,7 15,1 54,5 39,8 43,3 43,7 17,6 33,0 72,3 31,5 25,1 28,3 46,9 54,2 16,2 100,0 56,5 43,6 52,1 13,2 11,1 32,4 18,5 17,0 14,5 28,5 32,5 16,5 48,2 24,9 28,9 29,0 18,8 13,8 30,8 21,5 23,1 18,5 27,0 44,9 13,4 23,0 26,3 18,2 32,7 15,4 5,2 45,3 15,1 20,2 17,0 32,1 33,8 25,1 40,0 27,2 26,4 31,5 25,8 5,3 32,1 18,6 24,4 19,6 29,6 58,2 25,4 23,0 24,8 21,1 36,7 21,7 9,1 60,4 25,9 21,0 18,4 60,7 39,7 17,4 60,8 38,6 15,2 39,5 23,2 10,1 38,0 35,7 26,7 22,9 47,5 71,8 23,9 36,3 34,1 30,1 47,0 * Оценки авторов основываются на данных за первые три квартала 1996 года (в долларах США по рыночному обменному курсу). Источники: Составлено авторами по данным МВФ и Всемирного банка. Статистика за 1996 год для всех стран взята из: Бюллетень МВФ, 1996. Статистика за 1994-1995гг. по Армении, Литве, России и Украине, за 1993-1995гг. по Азербайджану и Молдове, за 1992-1995гг. по Эстонии и Латвии, за 1995г. по Грузии – из Бюллетеня МВФ,1996. В отношении всех остальных стран и периодов, а также в отношении объемов торговли в оценках использованы данные национальной статистики и оценки, сделанные персоналом Всемирного банка. Для получения дополнительной информации по использованным авторами источникам и методам оценки см. Микалопулос и Тарр (1994, сс. 1-27), а также Белкиндас и Иванова, (1996, сс. 55-65). Режимы торговли Хотя в разных странах торговая политика продолжают изменяться, режимы торговли государств-членов СНГ характеризуются несколькими общими чертами. На сегодняшний день многие страны избежали установления количественных ограничений на импорт или его лицензирования, однако в них растет давление со стороны протекционистов, и это давление привело к введению таких мер в некоторых государствах (например, в Узбекистане) и в некоторых сферах импорта (например, введение ограничений и лицензирования при импорте спиртных напитков в Россию). Введенные в разных странах тарифы значительно отличаются друг от друга, но в целом лишь некоторые нововведенные тарифы превышают 30%. В некоторых странах установлены низкие и единые тарифы: например, в Армении максимальный тариф составляет 10%, а в Киргизии действует единый тариф, также равный 10%. В других странах тарифы на некоторые виды товаров доходят до 100%. В России средняя цифра составляет около 13-14%, причем для большинства товаров ставка колеблется от 0 до 30%; на некоторые отдельные виды товаров она гораздо выше (см. Таблицу 2). Таблица 2. Ставки тарифов в Российской Федерации Товар Оборудование для пищевой промышленности Напитки Табак Ткани Готовое платье Изделия из кожи Тариф Товар Тариф 14,7 Продукты переработки нефти и угля 9,0 23,1 7,5 16,4 24,1 9,7 Резиновые изделия Изделия из пластмасс* Керамические изделия Стекло и изделия из него Другие неметаллические минеральные изделия Железо и сталь Цветные металлы 6,0 13,8 22,9 14,5 15,8 Обувь 20,0 5,6 Дерево, пробка и изделия 17,5 13,1 из них Деревянная мебель и 24,7 Метизы* 18,8 фурнитура Изделия из бумаги 14,2 Неэлектрическая техника 12,4 Печатное и полиграфич. 12,5 Электрическая техника 10,1 оборудование Промышленные химикаты 5,7 Транспортное оборудование 16,6 Другие химические 7,4 Научное оборудование 15,7 продукты 5,0 Другое промышленное 20,5 Оборудование для оборудование нефтеперерабат. промышл * Классификация нигде более не приводится Источник: Составлено авторами на основе оценок, сделанных Всемирным банком для 1996 года В большинстве государств СНГ отмечалось значительное ослабление контроля за экспортом. Однако государственные торговые компании некоторых стран продолжают контролировать экспорт некоторых важнейших товаров, таких как хлопок, нефть и природный газ. В соответствии с ССТ, торговля между странами СНГ в принципе является свободной. Импорт пошлинами не облагается, но на практике оказывается, что контроль над экспортом и иностранной валютой ограничивает торговлю между некоторыми из этих стран. Слабость системы расчетов продолжает сдерживать торговлю, приводя к постоянному использованию бартера, даже несмотря на тот факт, что ранее заключенные межгосударственные соглашения о бартерных платежах практически уже отменены. Многие страны ввели смешанную систему, основанную на “исходном” пункте для торговли внутри СНГ и основанную на “конечном” пункте для всего остального мира. Это означает, что в отношении стран СНГ импорт налогом не облагается, но местные производители платят НДС независимо от того, идет ли товар на экспорт или продается на внутреннем рынке. В отношении всего остального мира импорт облагается НДС, а экспорт налогами не облагается. Члены таможенного союза договорились о введении единого внешнего тарифа, основанного на российском тарифе. В 1996 году три страны, основавшие таможенный союз, в одностороннем порядке ввели изменения к внешним тарифам по некоторым товарам (см. Ритцлер, Усманова, 1996). Более того, на момент написания данной статьи Киргизия не предприняла никаких шагов для введения единого внешнего тарифа, однако продолжала применять единый тариф (10)% в отношении товаров, ввозимых из других стран мира. Все четыре члена таможенного союза подали заявки на вступление в ВТО, но в своих заявках они указывают индивидуальные тарифы, а не единый тариф таможенного союза. Таким образом, в настоящее время, строго говоря, единого внешнего тарифа в таможенном союзе не существует, но договоренности остаются в силе, и правительства этих стран могут предпринять дальнейшие шаги для их полного осуществления. Влияние таможенного союза Влияние таможенных союзов может быть двух типов – статическое и динамическое. Под статическим понимается воздействие таможенного союза на благосостояние. В этом случае при анализе основное внимание уделяется сравнению уровня благосостояния страны или группы стран до и после образования таможенного союза. Таким образом, данный анализ относится к категории сравнительной статистики. Под динамическим влиянием понимается главным образом воздействие на темпы роста производства в стране или в группе стран в течение некоего периода.1 Многие аналитики отмечали, что сторонники таможенных союзов и других региональных соглашений о льготных тарифах часто обнаруживают, что статическое воздействие на благосостояние как правило незначительно и скорее всего негативно (см., например, Уинтерс, 1996). Поэтому 1 Важно отметить, что темпы роста производства не могут быть приравнены к росту благосостояния, поскольку некоторые механизмы, которые могут привести к росту темпов производства в будущий период, могут также привести к снижению потребления и благосостояния в настоящем. аналитики уделяют главное внимание динамическому влиянию, которое, однако, трудно определить и еще труднее измерить. В случае стран СНГ уже имеется Соглашение о свободной торговле между всеми его членами, а также между членами таможенного союза (ТС). Однако в некоторых странах это соглашение модифицировано и имеет конкретные исключения из единого внешнего тарифа. Поэтому при анализе как динамического, так и статического влияния необходимо сравнивать преимущества и недостатки присоединения к конкретному таможенному союзу (а не просто к любому). Кроме этого, при анализе следует исходить из предположения, что, в принципе, альтернативой вхождению в таможенный союз является сохранение действия ССТ среди стран-членов СНГ. В статье также кратко рассматриваются последствия другой альтернативы, в соответствии с которой страны не присоединяются к ТС и исключаются из ССТ. Статическое воздействие на благосостояние Основной эффект от присоединения к таможенному союзу заключается в замене внешнего тарифа каждой из стран единым внешним тарифом таможенного союза. Вообще в этих обстоятельствах преимущества присоединения к ТС в значительной степени зависят от величины и структуры тарифа каждой страны, который сравнивается с внешним тарифом таможенного союза. Хотя на практике тариф таможенного союза может и не действовать, для целей анализа российский тариф служит хорошим примером внешнего тарифа таможенного союза, о котором договорились страны-участники; следовательно, в статье будет рассмотрен именно такой пример. Если какая-либо страна, например, Армения или Киргизия, имеющая более низкие внешние тарифы, захочет заменить свою тарифную структуру российской, это увеличит ее несвязанный средний тариф до 13-14% (см. Таблицу 2). Но более важным соображением является следующее: если исходить из предположения, что после вступления в ТС новых членов единый внешний тариф не меняется, то российские тарифы показывают гораздо больший разброс по сравнению с тарифами некоторых других стран, которые как правило колеблются от 0 до 30%.2 Таким образом, на отдельные виды товаров, которые сильно защищены в России, тарифы в некоторых странах-членах ТС значительно возрастут. Для других стран принятие единого внешнего тарифа приведет к снижению их средних тарифов. Начиная с Якоба Винера (1950), эксперты в области международной торговли как правило исследовали льготные торговые договоренности (в рамках ССТ или ТС) с точки зрения создания или исчезновения условий для торговли. Создание условий для торговли каким-либо товаром происходит тогда, когда из стран-партнеров поступает дополнительный импорт, вытесняющий некачественные товары местного производства, если этот импорт по крайней мере не дороже того, который идет из стран, не являющихся партнерами. Создание условий для 2 См. Таблицу 2, показывающую российские тарифы по видам товара. Поскольку в таблице приведены сводные показатели, конкретные российские тарифы на некоторые виды товаров несколько выше, чем те, которые показаны для группы товаров. торговли ведет к повышению благосостояния импортирующей товар страны по тем же самым причинам, что и увеличение объемов торговли. С другой стороны, исчезновение условий для торговли каким-либо товаром происходит тогда, когда поставщики из других стран мира, сталкивающиеся с тарифами, работают более эффективно, чем поставщики стран-партнеров, но когда дополнительный импорт из стран-партнеров все же вытесняет более качественные товары других поставщиков. Исчезновение условий для торговли как правило (но не обязательно) означает снижение благосостояния, поскольку страна должна платить больше иностранной валюты при импорте менее качественных товаров из стран-партнеров. Хотя общая теория региональных торговых союзов по своим выводам весьма двусмысленна, мы полагаем, что из нее можно сделать более определенные выводы в отношении рассматриваемого нами конкретного таможенного союза, по крайней мере для некоторых государств-членов СНГ. Поскольку в соответствии с Соглашением о свободной торговле участники потенциального таможенного союза уже имеют беспошлинный доступ на рынки других стран СНГ, цены на рынках этих стран не могут упасть после их вступления в таможенный союз, т.е. благосостояние в результате создания условий для торговли возрастет незначительно. Любое улучшение условий торговли наступит только по причине поставок из третьих стран тех товаров, на которые нынешние пошлины в стране выше, чем внешние тарифы ТС. Поскольку при повышении тарифов затраты на обеспечение благосостояния возрастают пропорционально квадрату ставок пошлин, чистое влияние на благосостояние мало зависит от снижения пошлин на несколько процентов (например, с десяти процентов до семи). Решающее воздействие на благосостояние оказывают такие изменения, которые ведут к значительному повышению пошлин.3 Страны с более низкими чем в таможенном союзе тарифами. При более высоких тарифах таможенного союза потенциальные поставщики из странпартнеров будут иметь возможность повысить цены на свои товары, продаваемые в других государствах СНГ, на величину льготы, предоставляемой по сравнению с товарами, импортируемыми из других стран мира. Представленная в Приложении модель предполагает, что они (поставщики) этой возможностью воспользуются. По мнению авторов, основной причиной этого является суждение, что сторонники таможенного союза предлагают такие действия в качестве протекционистского средства для плохо работающей национальной промышленности во всех странах СНГ. Иными словами, таможенный союз представляет собой заменяющее импорт стратегическое средство спасения неэффективно работающей промышленности в тех условиях, когда структура тарифов высока для тех отраслей, которые существуют в странах-членах таможенного союза, особенно в России. В Приложении приводятся дополнительные причины, по которым авторы считают, что это именно так. Таким образом, главным допущением в нашей модели является то, что потенциальных членов таможенного союза ожидает рост импорта из стран-партнеров по союзу, которые будут повышать цены в соответствии с тарифами. 3 Подробнее см. Моркре, Тарр (1980, Глава 2) Более того, поскольку эти страны имеют беспошлинный доступ на рынки странчленов таможенного союза (в частности России), для экспортеров присоединяющихся к ТС стран СНГ доступ на российский рынок,доминирующий во всем таможенном союзе, не облегчится. Следовательно, для таких стран как Киргизия и Армения, уже имеющих низкие внешние тарифы, или для Грузии и Молдовы, которые также придерживаются в общем либеральной торговой политики, не будут действовать обычные условия, которые необходимо учитывать при оценке льготных торговых соглашений: исчезновение условий для торговли против облегчения доступа на рынок и создания условий для торговли. При этом предполагается, что после их вступления в ТС единые внешние тарифы не будут изменены. Таким образом, вступление в ТС в конце концов приведет к исчезновению условий для торговли в чистом виде (подробнее см. Приложение). Вообще, сохранение высоких тарифов в странах с маломощной экономикой является неэффективным и обходится дорого. Протекционизм не позволяет совершить переход к мировым ценам и, таким образом, предотвращает поступление от рынка сигналов, стимулирующих перераспределение ресурсов в пользу сравнительно выгодных для экономики отраслей. Опыт показывает, что экономика стран с высокой степенью протекционизма развивается медленнее (см. Томас и др., 1991; Сакс, Уорнер, 1995). Более того, в Приложении мы показываем, что для небольшой страны СНГ повышение внешних тарифов в рамках таможенного союза с Россией и другими партнерами обойдется гораздо дороже, чем просто повышение тарифов без льгот для членов таможенного союза. Фактически этот пример показывает, что членство в таможенном союзе обойдется небольшим странам гораздо дороже и принесет им гораздо меньше пользы, чем простое повышение тарифов для всех остальных стран мира без предоставления последним льгот. Присоединение к таможенному союзу с едиными внешними тарифами, такими, например, которые обсуждались выше, обходится дорого по нескольким причинам. Во-первых, поставщики стран-членов союза могут поднимать цены под защитой тарифов, которую они получают по льготам. Затем, по всей вероятности, потребителям стран-членов, имевших ранее более низкие тарифы, придется платить за товары, раньше закупленные у поставщиков стран-членов союза, более высокие цены (за исключением пошлин) по сравнению с теми ценами, которые они платили до вступления в ТС. Другими словами, в отношении товаров, ранее закупленных у поставщиков из стран-членов союза, сложатся неблагоприятные условия продажи. Во-вторых, поскольку импорт из других стран мира будет облагаться более высокими пошлинами, торговля переключится с товаров, поступавших из других стран мира, на товары, поставляемые из странчленов таможенного союза. Это повлечет за собой два вида потерь: (1) поскольку импортирующая страна не получает доходов от пошлин на импорт из странчленов союза, это означает потерю дохода, поступающего государству при обложении пошлиной таких товаров;4 (2) за исключением пошлин, потребителям 4 Потеря дохода при невзимании пошлин, происходящая в результате прекращения импорта из других стран мира, приводит к снижению благосостояния импортирующей страны, поскольку для сохранения уровня придется платить поставщикам из стран-членов таможенного союза более высокие цены по сравнению с теми, которые они платили поставщикам из других стран мира до вступления импортирующих государств в таможенный союз. При всестороннем теоретическом рассмотрении вопроса Бхагвати и Панагария (1996) описывают модель, в соответствии с которой поставки из стран-членов ТС характеризуются абсолютно эластичной кривой. Можно ожидать возникновения подобной ситуации, когда страна образует зону льготной торговли с очень большим рынком, таким как Европейский союз или НАФТА, поскольку конкуренция среди поставщиков на большом рынке приводит к характеризующимся пологими кривыми поставкам на рынок потенциального нового члена союза. В этом случае существует гораздо более высокая вероятность того, что благосостояние страны со льготным режимом торговли возрастет, ибо новый член союза не понесет потерь при продаже товаров, закупленных у поставщиков с более крупного рынка. Страны с более высокими средними тарифами, чем в таможенном союзе. Для стран с более высокими средними внешними тарифами, чем в ТС, результаты членства в таком союзе более двусмысленны. С одной стороны, поскольку средний внешний тариф ТС ниже, чем тариф в самой стране, появляется целый ряд товаров, для которых внешний тариф будет снижен. Вследствие снижения пошлин на эти товары повысится благосостояние, потому что возникнут условия для продажи дополнительного импорта, идущего от поставщиков из других стран мира. Поставщики из стран-членов союза уже имеют беспошлинный доступ на рынок в силу действия ССТ, и поэтому невозможно возникновение дополнительных условий для торговли товарами, поступающими из стран СНГ, являющихся партнерами по таможенному союзу. С другой стороны, оговоренный тариф ТС не является одинаковым для всех товаров: напротив, он поощряет производство тех товаров, которые уже выпускаются в странах-членах ТС. Даже в странах с более высокими средними тарифами, чем в ТС, эти тарифы обычно поощряют собственное производство. Принятие тарифа ТС изменит структуру тарифов таким образом, что она будет поощрять производителей в странах-членах ТС, т.е. будут установлены высокие пошлины на производимые в странах-членах ТС товары и низкие пошлины на товары, производимые в своей стране, и, вероятно, даже странам с более высокими средними тарифами придется повышать свои внешние тарифы на многие товары, производимые в странах-партнерах по ТС. Это позволит производителям стран-членов ТС устанавливать более высокие цены под прикрытием более высоких тарифов на товары производителей из третьих стран, что означает вероятность значительного снижения благосостояния. В подобных обстоятельствах существующий для той или иной страны выбор заключается в том, чтобы снизить пошлины на поступающие из третьих стран товары и не вступать в ТС. Такая стратегия дает выгоды за счет создания условий для торговли теми товарами, на которые внешние тарифы снижаются, и предоставляет возможность избежать государственных доходов этой стране приходится облагать более высокими налогами другие источники. Это контрастирует со снижением тарифов странами-членами таможенного союза, в случае которого потребители выигрывают от снижения цен, которые им приходится платить, а рост потребительских излишков компенсирует потерю доходов от пошлин. потерь за счет отсутствия необходимости платить более высокие цены неэффективно работающим поставщикам из стран-партнеров по ТС. Россия, Казахстан и Беларусь. Наконец, кратко рассмотрим воздействие на благосостояние России, Казахстана и Беларуси – членов таможенного союза, которые ввели единый внешний тариф. Поскольку структура тарифов поощряет производство в этих странах, их производители получат дополнительные выгоды и в ближайшем будущем будут увеличивать экспорт по мере вступления в таможенный союз новых стран – за счет сокращения импорта, поступающего на рынки новых членов ТС из других стран мира. Поскольку затраты на защиту своих производителей будут частично компенсироваться потребителями в странахпартнерах по ТС, данная стратегия первоначально будет привлекательной для тех стран, чьи производители получат более надежную защиту. Однако для потребителей выгоды от либерального режима торговли имеют очень широкий спектр, что представляет собой ситуацию так называемого “свободного выбора”, при которой отдельным потребителям невыгодно вынуждать свои правительства принимать меры для дальнейшей либерализации торговли. Выгоды торгового протекционизма концентрируются в той отрасли промышленности, которая получает защиту, что поощряет производителей к лоббированию своих правительств с целью получения такой защиты; следовательно, типичными регионами льготной торговли являются те регионы, в которых исчезают условия для торговли товарами, поступающими из третьих стран. Следовательно, если нынешние члены ТС хотят убедить другие страны вступить в союз или, по крайней мере, остаться в его составе на некоторое время, то придется изменить структуру тарифов таким образом, чтобы она обеспечивала защиту производителей и в других странах СНГ, т.е. нынешние члены ТС должны будут предложить на своих рынках защиту для более дорогих товаров, производимых в странах СНГ, не являющихся членами таможенного союза. Ни одна страна не вступит в таможенный союз, если последний не предложит ни более высокой степени защиты для собственных производителей, ни широкого спектра выгод для своих потребителей.5 Если внешний тариф корректируется для удовлетворения интересов производителей вновь вступивших в ТС стран, выгоды от расширения таможенного союза могут оказаться в пользу некоторых производителей нынешних членов союза, однако выгоды для стран в целом уменьшатся, и в конце концов страны проиграют. Другими словами, сиюминутные выгоды для нынешних производителей маскируют потенциальные долгосрочные потери в будущем за счет закрытия торговли с остальными странами мира. Вероятно, что рынок всего СНГ в полном составе не может равняться с мировым рынком по эффективности торговли большинством товаров. Таким образом, стратегия укрепления протекционизма в интересах собственных производителей через создание таможенного союза в составе стран СНГ является ни чем иным, как политикой замены импортных товаров своими за счет некоторого усиления того же 5 Мы уже отмечали проявление этих проблем, когда Казахстан и Беларусь временно отложили введение единого внешнего тарифа на отдельные виды товаров, т.е. эти страны осознали, какие потери они понесут в результате прекращения импорта из третьих стран (см. Ритцлер, Усманова. 1996, с. 30). протекционизма. Такая стратегия в прошлом уже задерживала экономическое развитие многих стран (см. Бхавати, Крюгер, 1973; Сакс, Уорнер, 1995; Томас и др., 1991).6 Влияние на доходы По причине возможного влияния на дефицит бюджета, макростабилизацию и инфляцию, правительства должны понимать, как влияют соглашения о льготной торговле на их доходы. В данном разделе мы рассматриваем различные аспекты этой проблемы применительно к странам СНГ. Тарифы. Присоединение к таможенному союзу, по всей вероятности, отрицательно повлияет на доходы вновь вступивших в него стран. Поскольку беспошлинная торговля внутри таможенного союза будет продолжаться, доходы от поступления пошлин для таможенного союза будут потеряны в той степени, в которой будет вытеснен импорт из других стран мира. Далее, несмотря на то, что соглашения о таможенном союзе предусматривают поступление доходов от пошлин в бюджет той страны, для которой импорт предназначен, нельзя упускать из виду потенциальные бюрократические проблемы, связанные с получением соответствующих средств от таможен других стран-членов союза, особенно при учете слабости системы сбора налогов во всех этих странах. Есть и другие причины считать, что чистый доход от обложения пошлинами импорта из других стран мира будет сведен к минимуму, поскольку центральные административные учреждения таможенного союза также должны получать финансирование, которое, по всей вероятности, будет осуществляться за счет дохода, полученного таможенным союзом от сбора пошлин. Акцизные сборы. Вступление в ТС усилит давление на его членов в плане необходимости гармонизации ставок акцизов. В настоящее время эти ставки сильно разнятся как среди нынешних, так и среди потенциальных членов ТС. Влияние стандартизации ставок акцизов на государственные доходы следует оценивать индивидуально в каждом конкретном случае. Налоги на добавленную стоимость. Доминирующей в странах СНГ практикой является применение налога на добавленную стоимость (НДС) на смешанной основе. Иными словами, для торговли вне СНГ импорт налогами облагается, а экспорт - нет (система “предназначения” товара). Для торговли внутри СНГ экспорт налогом облагается, а импорт – нет (система “происхождения” товара). Участие в таможенном союзе потребует от стран-членов гармонизации их налога на добавленную стоимость с применяемой в рамках таможенного союза системой, т.е. с нынешней смешанной системой. Берглас (19810 показал, что при некоторых допущениях, включая гибкие обменные курсы валют, системы происхождения или 6 Если единый внешний тариф изменяется с целью учета интересов не являющихся членами таможенного союза стран, то статическая экономика благосостояния этих стран не будет такой плохой, как в приведенном выше примере. Тем не менее, большая открытость по отношению к миру в целом остается более предпочтительным вариантом по сравнению с присоединением к таможенному союзу, поскольку, как было продемонстрировано выше, даже СНГ в полном составе следует учитывать последствия замещения импорта из других стран мира. предназначения товаров эквивалентны и, при соответствующем построении, не влияют на режим торговли. Поскольку ставки НДС в большинстве стран СНГ примерно одинаковы, распределение реальных ресурсов и торговых потоков среди других стран СНГ серьезно не затрагивается. Однако, с целью избежать судебных разбирательств и искажений, важно гармонизировать эти налоги внутри смешанной системы.7 Более вероятной проблемой для смешанной системы НДС является распределение доходов, полученных в результате сбора налога. Даже если ставки НДС будут унифицированы, страны с торговым дефицитом внутри таможенного союза и с торговыми излишками вне рамок таможенного союза встанут перед лицом неблагоприятного для них распределения полученных в результате сбора НДС доходов в пользу тех членов таможенного союза, которые имеют прямо противоположный торговый баланс. В целях иллюстрации предположим, что торговля Азербайджана в целом сбалансирована, но он импортирует товары исключительно, скажем, из России, а экспортирует исключительно в страны, не являющиеся членами СНГ. Предположим также, что Россия имеет прямо противоположный торговый баланс. Поскольку система предназначения товаров применяется к торговле вне СНГ, а принцип происхождения товаров применяется к торговле внутри СНГ, Азербайджан не получит доходов от сбора НДС ни по своему импорту, ни по своему экспорту. Россия же, напротив, получит весь доход от облагаемой НДС торговли, поскольку НДС будет поступать и от ее экспорта в Азербайджан, и от импорта из других стран мира. Таким образом, даже если смешанная система НДС и не меняет относительные цены, и, следовательно, не является искажающей по причине отсутствия влияния на распределение ресурсов, в подобном случае она все же представляет собой пример перехода полученных в результате сбора НДС доходов от Азербайджана к России. Динамическое воздействие В общем, темпы роста производства могут повышаться двумя основными способами: первое, за счет более быстрого роста затрат на производство и. второе, за счет повышения общей производительности. Если предположить, что темпы прироста населения и доля рабочей силы не меняются, рост затрат на производство фактически сводится к темпам инвестиций в человеческие и физические ресурсы. С другой стороны, считается, что общая производительность в среднесрочном и долгосрочном плане зависит от совершенствования технологии и ноу-хау. Более широко: обеспечение доступа к большому разнообразию товаров, включая современные технологии, представляется весьма важным с точки зрения процесса роста (см. Ромер, 1994). 7 Вероятные (по сравнению с реальными) стимулы для использования смешанной системы могут вызвать трудности в политическом плане, поскольку эта система поощряет импорт из стран СНГ (при этом НДС на импорт не платится) и экспорт в страны, не являющиеся членами СНГ (где НДС не платится). Постоянно появляются новые технологии, которые обеспечивают большую эффективность использования капитала и рабочей силы.8 Необходимо рассмотреть проблему того, каким образом ТС между странами СНГ будет влиять на рост производства через воздействие на доступ к технологиям, обеспечивающим рост производительности, и на уровень инвестиций в человеческий и физический капитал. Существуют некоторые свидетельства того, что на фактор общей производительности в развивающихся странах положительно влияет доступ к технологиям и знаниям, воплощенным в импорте из развитых стран (Коу, Хелпман, 1995; Коу и др., 1995). В случае СНГ и других стран с переходной экономикой, доступ к поступающим с мирового рынка современным промежуточным товарам представляется особенно важным, поскольку эти страны пытаются реформировать свою экономику таким образом, чтобы избавиться от наследия промышленной структуры бывшего СССР, т.е. той структуры, которая устарела и зачастую не основывалась на сравнительной выгоде. Важно, что эти государства не хотят полагаться на технологии, которые имеются только в странах, входивших в состав бывшего СССР, ибо наиболее динамичные и современные технологии поступают не оттуда. Однако защита с помощью тарифов тех товаров, которые производятся в странах-членах ТС, не поощряет поступление новых товаров и технологий извне рамок таможенного союза или зоны свободной торговли, т.е. таких технологий, которые привели бы к бурному росту и развитию стран-членов СНГ. Таким образом, ответ на вопрос об ускорении роста за счет повышения общей производительности, о влиянии ТС и в конечном счете о влиянии существующей зоны свободной торговли будет скорее всего отрицательным для всех членов союза. Существует несколько направлений, по которым таможенный союз может влиять на объем инвестиций в странах, являющихся его членами. К ним относятся: (1) изменение тарифов и, следовательно, затрат на импортируемое основное оборудование, что меняет рентабельность инвестиций и темпы накопления капитала; (2) вмешательство в финансовую систему, которое затрагивает общую стабильность и эффективность действия экономической политики, улучшающей инвестиционный климат; и (3) обеспечение стимулов для прямых инвестиций изза рубежа, т.е. поощрение иностранных инвесторов к тому, чтобы они размещали свое производство во входящих в таможенный союз странах в противовес экспорту туда товаров и услуг (Уинтерс, 1996). К сожалению, трудно с убедительностью доказать, что подобные действия вызовут положительный эффект в странах СНГ, входящих в таможенный союз. Во-первых, вероятно, что стоимость импортируемого капитала фактически возрастет, особенно в случае небольших стран, поскольку сейчас они могут получать основные средства производства из третьих стран по более низким ценам. Во-вторых, несмотря на существование планов более тесной интеграции финансовых систем и экономической политики стран-участников, что в будущем может положительно повлиять на инвестиционный климат, имеются очень 8 Для ознакомления с моделью, представляющей это явление в количественной форме, см. Рутерфорд, Тарр (1997) небольшие шансы на то, что все эти планы осуществятся в ближайшем будущем. Фактически, преждевременная интеграция при отсутствии соответствующих многосторонних органов может воскресить некоторые проблемы, которые в недавнем прошлом приводили к нестабильности. Например, установление единой рублевой зоны в 1992-1993 годах, без финансовой координации со стороны центральных банков, явилось основной причиной возникновения инфляции и проблем в торговле (см. Микалопулос, Тарр, 1992, 1993). Для всех стран важнейший вопрос состоит в том, как улучшить условия для развития частного сектора экономики путем выработки определенной политики и создания соответствующих учреждений (например, для лучшего обеспечения выполнения контрактных обязательств), что улучшило бы инвестиционный климат, Наилучшим образом такую политику можно проводить в одностороннем порядке и в ближайшем будущем. В-третьих, вероятно, что образование таможенного союза может положительно повлиять на иностранные инвестиции, которые придут и “перепрыгнут” через единые внешние тарифы. Насколько сильным будет это влияние, предсказать трудно, по той простой причине, что существует много других факторов, ограничивающих прямое поступление иностранных инвестиций. Странам сначала надо решить эти и другие вопросы, поскольку вероятно, что эти решения повлияют на прямые иностранные инвестиции в большей степени, чем те стимулы, которые возникнут в результате образования таможенного союза. Еще более важным моментом является то, что прямые иностранные инвестиции, преодолевшие барьер тарифов, могут привести к снижению темпов роста благосостояния и производства в импортирующих капитал странах (см. Брехер, Диас-Алехандро, 1997). Причина этого заключается в реагировании иностранных инвестиций на прибыль от вложенного капитала, а иностранные инвесторы будут стремиться вывозить прибыли, полученные от рентабельности работы своих компаний. Когда отрасль хорошо защищена, социальные отчисления от инвестиций в эту отрасль гораздо ниже, чем прибыльность. В заключение можно сказать, что очень трудно продемонстрировать динамическое влияние, оказываемое образованием таможенного союза, присоединением к нему, или влияние, оказываемое существующими в рамках СНГ зонами свободной торговли, но, скорее всего, такое влияние окажется отрицательным. Основная причина этого состоит в отрицательном воздействии соглашений о льготной торговле на совершенствование технологий и повышение производительности. Расторжение соглашения о свободной торговле В случае неприсоединения одной из стран СНГ к таможенному союзу, возникает некоторая вероятность того, что члены союза применят единый внешний тариф к экспорту из этой страны, т.е. они могут расторгнуть заключенное ими Соглашение о свободной торговле. Хотя к оценкам этого следует подходить осторожно в силу того, что последствия для разных стран могут оказаться различными и что точных прогнозов не существует, вполне вероятно, что общий результат участия в Соглашении о свободной торговле окажется отрицательным для большинства стран СНГ. Следовательно, большинству этих стран не следует опасаться угрозы со стороны единого тарифа таможенного союза. Причины этого следующие. Если Россия, Казахстан и Беларусь выйдут из Соглашения о свободной торговле и применят согласованный единый тариф ТС к экспорту из других стран СНГ, то экономическое влияние будет оказано как на импорт, так и на экспорт этих стран. Как детально пояснено в Приложении, применение тарифа в отношении импорта из стран СНГ (бывших партнеров по ССТ) приведет к замещению импорта из этих стран импортом из других стран мира. Это, в свою очередь, приведет к увеличению прибыли от обложения пошлинами поступивших товаров. Далее, поскольку существует вероятность того, что поставщики многих товаров из стран-партнеров будут снижать свои цены по мере снижения тарифов на товары, поступающие из других стран мира (ибо сравнительно неэффективно работающие поставщики будут вытесняться с рынка вследствие обострения конкуренции со стороны производителей из других стран мира), потребители стран СНГ смогут платить меньше (на сумму снижения тарифа) поставщикам из стран-партнеров, что представляет собой повышение их экономического благосостояния. Более того, по сравнению с сохранением некачественного импорта от партнеров по бывшему СССР, допуск на свои рынки более качественного импорта из других стран мира имеет весьма позитивное значение в плане отхода от устаревших и неэффективных технологий советского прошлого. Потенциальный рост благосостояния за счет применения тарифов в отношении импорта в СНГ сравнивается со снижением благосостояния в случае утраты льготного доступа на рынки стран-членов таможенного союза. Экспортеры стран СНГ, не входящих в таможенный союз, уже не смогут получать более высокие цены (по сравнению с поставщиками из других стран мира) за поставляемые в страны-члены ТС товары, потому что последние, как и товары поставщиков из других стран мира, будут облагаться пошлиной. Поскольку согласованный тариф таможенного союза основан на внешнем тарифе России, он устанавливается высоким на те виды товаров, которые считаются важными для российских производителей. Иными словами, товары, имеющие большое значение для экспорта СНГ, оказываются вкладом в российское производство и, следовательно, облагаются сравнительно низкими пошлинами в таможенном союзе. И вновь, к оценкам такой ситуации следует подходить осторожно в силу того, что последствия для разных стран могут оказаться различными и что точных прогнозов не существует. Но это может означать, что, по всей вероятности, большинство стран СНГ, за исключением России, Беларуси и Казахстана, мало что выиграют в плане условий своего экспорта в страны-члены таможенного союза, поскольку остальные страны уже являются членами Соглашения о свободной торговле. Другими словами, большинство стран СНГ, за возможным исключением Украины, будут, вероятно, иметь возможность продавать абсолютное большинство своих товаров на тех же самых рынках, а их потери будут значительно ниже, чем те убытки, которые понесут их потребители из-за необходимости платить более высокие цены поставщикам из стран-членов таможенного союза. Более того, динамическое воздействие зоны свободной торговли также может оказаться отрицательным для всех входящих в нее стран. Безработица Наш анализ имплицитно подразумевает, что уровень безработицы ( а, следовательно, и коэффициент использования рабочей силы, что также влияет на уровень производства и доходов) не изменяется после присоединения той или иной страны к региональным торговым договоренностям. Имеется ввиду. что существующий в экономике совокупный уровень безработицы остается неизменным после присоединения к ТС или ССТ. При дальнейшем анализе такое допущение оказывается абсолютно корректным, поскольку долгосрочные проблемы безработицы являются структурными, т.е. они вызываются такими факторами, как неправильное использование квалификации работников или искаженные стимулы (например, действия через систему социального обеспечения), что повышает естественный уровень безработицы в экономике. Однако в краткосрочном и среднесрочном плане для стран СНГ безработица была скорее проблемой переходного периода; основной же вопрос заключается в том, как присоединение к региональным торговым договоренностям будет влиять на безработицу в течение переходного периода. В течение первых нескольких лет переходного периода спад производства и расходы на безработицу в этих странах были очень серьезными. В более ранних работах (Микалопулос, Тарр, 1992, 1993) мы поддерживали заключение между странами СНГ временных соглашений о свободной торговле с умеренными торговыми льготами, основной целью которых было смягчение первоначального воздействия переходного периода на безработицу и доходы. наши аргументы базировались на том, что производственные структуры стран СНГ были тесно переплетены. Мы опасались, что слишком резкие перемены в традиционных схемах торговли между странами СНГ приведут к высокому уровню безработицы и усугубят падение производства. Мы говорили, что зоны льготной торговли должны быть постепенно ликвидированы, поскольку аргументы в защиту сохранения Соглашений о свободной торговле, основанные на тезисе об облегчении нагрузок в переходный период, со временем становились все менее убедительными. Учитывая то, что с момента распада СССР прошло пять или шесть лет, расходы на защиту неэффективности унаследованной советской экономики за счет заключения региональных торговых соглашений сейчас представляются чрезмерными.9 Опыт также показал, что в Центральной и Восточной Европе и СНГ именно те страны, которые наиболее быстро провели преобразования (в том числе в торговле, макроэкономике и государственном устройстве), сумели наискорейшим образом остановить спад производства (Всемирный банк, 1996). Чем скорее экономика стран адаптируется к ценовым сигналам с мировых рынков, тем скорее они смогут наладить конкурентоспособное производство и обеспечить стабильную занятость. Тогда постоянные региональные льготные соглашения будут действовать не как буфер для шока адаптации, а как средство сохранения безработицы в переходный период. 9 Эта озабоченность была отражена в частичной поддержке нами Соглашений о свободной торговле, о чем говорилось в работе авторов от 1994г. Однако серьезные возражения против таких соглашений были выдвинуты нами в работе Микалопулос, Тарр (1996). Для стран СНГ было бы желательно выработать такую стратегию, которая концентрировалась бы на рынках, расположенных вне содружества. Это снизит зависимость от ограниченного числа стран в плане рынков и транспортной инфраструктуры. Без таможенного союза или даже соглашения о свободной торговле, чье влияние на экспортные потребности многих стран может оказаться весьма незначительным, для экспортеров из стран-членов СНГ станет еще более важно найти альтернативные рынки и каналы сбыта. Хотя найти новые рынки вне СНГ будет непросто, опыт стран Балтии с 1992 по 1994 год показывает, что такая возможность есть и что она принесет существенные выгоды в будущем. Вступление во Всемирную торговую организацию Большинство членов СНГ начали процесс вступления во Всемирную торговую организацию (ВТО). Эта организация допускает существование таможенных союзов, если они отвечают двум основным требованиям: (1) таможенный союз действует главным образом в отношении всей торговли между его членами; и (2) он не приводит к усилению протекционизма против остального мира по сравнению с тем уровнем, который существовал до учреждения таможенного союза. В прошлом данные условия ВТО применялись весьма гибко, и вполне возможно, что созданный четырьмя членами СНГ таможенный союз будет отвечать этим требованиям. Таким образом, членство в таможенном союзе само по себе не воспретит вступления отдельной страны в ВТО. Вопрос заключается в том, что будет выгодно отдельным странам: присоединяться к ТС и вступать в ВТО в качестве члена ТС или индивидуально. Судя по недавнему опыту, это осложнит процесс вступления в ВТО отдельных членов СНГ, поскольку присоединение к ТС затруднит для его членов представление точной картины своих торговых режимов “рабочей команде” ВТО, которая будет отвечать за проведение переговоров о вступлении. Если эти страны дадут обещания присоединиться к ТС до того, как они станут членами ВТО, то у рабочей команды ВТО может сложиться впечатление, что, вследствие присоединения страны к таможенному союзу, режим торговли данной страны претерпит значительные изменения в будущем. Возможно именно по этой причине Беларусь, Казахстан, Республика Киргизия и Россия подали заявки на вступление в ВТО индивидуально, а не как члены таможенного союза. ЗАКЛЮЧИТЕЛЬНЫЕ КОММЕНТАРИИ Для небольших стран СНГ со сравнительно открытыми режимами торговли присоединение к таможенному союзу, который был создан несколькими странами содружества, может стоить весьма дорого. Эти затраты можно уменьшить (но, вероятно, нельзя полностью компенсировать), если, вследствие вступления в союз новых членов, уменьшится как средняя величина, так и спектр действия оговоренного ранее внешнего тарифа таможенного союза. Для этих стран наилучшей политикой является сохранение открытого режима торговли без льгот, что максимально повысит перспективы на рост благосостояния и развитие. Это также облегчит вступление в ВТО, что является основной целью торговой политики данных государств. Даже для нынешних членов таможенного союза и для других стран с более строгими торговыми режимами, соглашения о льготах, стимулирующие ориентацию торговли на бывших партнеров по Советскому Союзу, чреваты значительным долгосрочным риском. Главный риск состоит в том, что льготы, получаемые от членства в таможенном союзе и соглашениях о свободной торговле, заставляют эти страны замыкаться в старых технологиях и производственных структурах, ограничивают новаторство и конкуренцию и, следовательно, поощряют неэффективные отрасли, поглощающие скудные ресурсы, которые с большей пользой могут быть применены в иных областях. Мы ограничились рассмотрением льгот и конкретного таможенного союза, заключенного странами СНГ. Но этот анализ действует и в отношении льготных договоренностей, включая таможенные союзы, которые могут рассматриваться в контексте других объединений как среди стран СНГ, так и среди стран Восточной Европы с переходной экономикой. например бывшей Югославии. И в этом случае основные проблемы возникнут из-за отсутствия конкуренции и современных технологий. Наш анализ не предназначен для применения к тем странам с переходной экономикой, которые вступают в ЕС, где действуют иные обстоятельства, повышающие возможности экономического роста. Ключевое различие между льготными договоренностями среди членов СНГ и другими такими договоренностями, например, в рамках НАФТА и ЕС, заключается в том, что рынки последних достаточно обширны для поощрения развития конкуренции и новых технологий. Это повышает вероятность того, что искажения, вызванные льготами, будут более чем скомпенсированы созданием условий для торговли новыми товарами и динамическим воздействием инвестиций, воплощенных в новых технологиях. Мы поддерживали договоренности о льготах, достигнутые между странами СНГ, поскольку в переходный период считали их полезным инструментом для смягчения последствий резкого изменения торговли между новыми государствами, получившими независимость вследствие распада СССР (Микалопулос, Тарр, 1992, 1994). Представляется, что два года – вполне достаточный период для адаптации к условиям рыночной экономики, хотя этот срок основан на обычной продолжительности предпринимаемых против безработицы мер.10 Однако не существует стандартных периодов адаптации или перехода: распад СССР определенно был беспрецедентным событием, которое могло подразумевать более продолжительный адаптационный период. Новые независимые государства располагали пятилетним сроком для привыкания к международной конкуренции. Учитывая унаследованное бремя неэффективной работы, которая очень характерна для значительной части промышленности СНГ, следует иметь ввиду серьезные затраты, связанные с сохранением льготных соглашений на неопределенное время. Представляется, что на сегодняшний день 10 См. Главу 3 “Адаптация к либерализации торговли” в подготовленной Всемирным банком публикации (1997). более тесная интеграция через таможенный союз является весьма ошибочной стратегией. БИБЛИОГРАФИЯ Belkindas, M. and O.V. Ivanova, Foreign trade Statistics in the USSR and Successor States. Washington, DC: The World bank, Studies of Economics in Transition No. 18, 1996 Berglas, Eitan, “Harmonization of Commodity Taxes: Destination, Origin and Restricted Origin Principles,” Journal of Public Economics, 16, 3:377-378,1981. Bhagwati, Jagdish and Anne Krueger, “Exchange Control, Liberalization and Economic Development,” American Economic Review, 63, 2:419-427, May 1973 Bhagwati, Jagdish and Arvind Panagariya, “Preferential Trading Areas and Multilateralism: Strangers, Friens or Foes,” in J. Bhagwati and A. Panagariya, eds., The Economics of Preferential Trade Agreement. Washington, DC: AEI Press,1996, 1-78. Brecher, Richard and Carlos Diaz-Alejandro, “Tariffs, Foreign Capital and Immiserizing Growth,” Journal of International Economics, 7, 4:317-322,1977. Coe, D.T. and E. Helpman, “International R&D Spillovers,” European Economic Review, 39, 5:859-877, 1995 Coe, D.T., E. Helpman, and A.W. Hoffmeister, “North-South R&D Spillovers,” Centre for Economic Policy Research, Discussion Paper No. 1275,1995. de Melo, Jaime, Arvind Panagariya, and Dani Rodrik, “The New Regionalism: A Country Perspective,” in Jaime de Melo and Arvind Panagariya, eds., New Dimensions in Regional Integration, Cambridge, UK: Cambridge University Press, 1993. Grossman, Gene and Elhanin Helpman, “The Politics of Free Trade Agreements,” The American Economic Review,” 85, 4:667-690,1995. IMF (International Monetary Fund), IMF Direction on Trade Statistics, 1989-1995. Washington, DC: International Monetary Fund., 1996 IMF , IMF Direction on Trade Statistics. Washington, DC: International Monetary Fund., March 1997. Michalopoulos, Constantine and David Tarr, Trade and Payments Agreements for States of the Former USSR. Washington, DC: The World Bank, Studies of Economics in Transition No. 2, 1992. Michalopoulos, Constantine and David Tarr, “Energizing Trade Among the States of the Former USSR,” Finance and Development, 30, 1:22-25, March 1993. Michalopoulos, Constantine and David Tarr, eds., Trade in the New Independent States. Washington, DC: : The World Bank, Studies of Economics in Transition No. 13, 1993. Michalopoulos, Constantine and David Tarr, Trade Policy and Performance Among the Newly Independent States. Washington, DC: The World Bank, Directions in Development Series, 1996. Morkre, Morris and David Tarr, Effect of Restriction on United States Imports:Five Case Studies and Theory. Washington, DC: Bureau of Economics, Federal Trade Commission, 1980. Rietzler, Katja and Fabra Usmanova, “Prospects for Export-Led Growth in Kazakhstan,” Kazakhstan Economic Trends (Almaty), second quarter, 1996. Romer, Paul, “New Goods, Old Theory, and Welfare Costs of Trade Restrictions,” Journal of Development Economics, 43, 1:5-38,1994. Rutherford, Thomas and David Tarr, “Blueprints, Spillovers, and Dynamic Gains from Trade Liberalization in a Small Open Economy,” in Richard Baldwin and Joseph Francois, eds., Dynamic Issues in Applied Commercial Policy Analysis. London: Center for Economic Policy Research conference volume, 1997 (forthcoming). Sachs, Jeffrey and Andrew Warner, “Economic Reform and the Process of Global Integration,” in W. Brainard and G. Perry, eds., Brookings Papers on Economic Activity, 1:1-117, 1995. Thomas, Vinod, John Nash et al., Best Practices in Trade Policy Reform. Nerw York: Oxford University Press, 1991. Viner, Jakob, The Customs Union Issue. New York: Carnegie Endowment for International Peace, 1950. Winters, L. Alan, Lebanon’s Euro-Mediterranean Agreement: Possible Dynamic Benefits. Washington, DC: The World Bank, International Economics Department, 1996. World Bank, From Plan to Market. World Development Report 1996. Washington, DC: The World Bank, 1996. World Bank, Global Economic Prospects. . Washington, DC: The World Bank, 1997 (forthcoming). ПРИЛОЖЕНИЕ Модель для оценки последствий присоединения к таможенному союзу В настоящем Приложении мы рассматриваем простую модель частичного равновесия для оценки последствий принятия единого внешнего тарифа при той ситуации, когда этот тариф выше, чем первоначальный (т.е. до вступления страны в ТС – Прим. перев.). Эту модель можно достаточно широко применять к странам с низкими тарифами, таким как Киргизия и Армения. Возможно также применение модели ко многим товарам в странах имеющих в среднем более высокие тарифы, чем в таможенном союзе. Поскольку тариф таможенного союза не является универсальным, существует множество видов товаров, для которых тариф таможенного союза выше тарифа страны-производителя. Данная модель является развитием модели, предложенной исследователями Бхагвати и Панагария (1996), и иллюстрируется Рисунком 1. Описание этих приемов можно найти в работе Моркре и Тарра (1980). Спрос. Страну, о которой идет речь, мы обозначаем как Страна А. Трафик показывает спрос на импорт в Стране А для репрезентативной группы товаров. Для простоты изложения принимается, что импорт из различных источников является однородным. Спрос на произведенный в стране товар (при условии, что такое производство существует) был бы отображен на отдельном графике, но, допуская наличие неискаженного в иных отношениях внутреннего рынка, мы можем подсчитать воздействие на благосостояние, исходя из графика, показывающего спрос на импорт. Поставки из остальной части мира. Предполагается также, что остальная часть мира, обозначенная как R (вне таможенного союза), достаточно велика по сравнению со Страной А даже при учете ее членства в таможенном союзе, и поэтому кривая поставок любого продукта из остальной части мира изображается как абсолютно эластичная плоская кривая поставок товара по мировым ценам PR. В первоначальном равновесии кривая поставок из остальной части мира представлена как PR(1+t), отражая тот факт, что, поскольку поставщики из остальной части мира должны получить цену PR, чтобы заинтересоваться поставкой товара, потребители Страны А должны платить иностранным поставщикам цену PR плюс сумму t* PR государству в виде пошлин. Переход к более высокому тарифу таможенного союза (со средневзвешенной величиной от 13 до 14 процентов) подразумевает, что кривая поставок для остальной части мира возрастет до значения PR(1+t'). Поставки из стран-партнеров. Группа стран-членов таможенного союза обозначена как Страна Р (т.е. потенциальные страны-партнеры). Для данного репрезентативного продукта кривая поставок в Страну А из всех ее потенциальных партнеров в составе таможенного союза (таких как Россия и Казахстан) представлена как S(P). Импорт из этих стран пошлиной не облагается. Если бы импорт из этих стран пошлиной облагался, для привлечения поставок возникла бы необходимость платить цены, включающие величину пошлины. То есть, соответствующая кривая поставок зависела бы от включающей пошлину цены. Тогда кривая поставок в Страну А, построенная с учетом пошлины, сдвинется вверх и влево. На Рисунке 1 это показано выражением S[P/(1 + t)]. На графике 1 мы изобразили поставки из стран-партнеров в виде восходящей кривой. Одна из причин, по которой это может произойти, заключается в том, что поставщикам из стран-партнеров приходится учитывать фактор производства данного товара в ограниченном количестве, а это подразумевает, что затраты на производство в пределах требуемых объемов постоянно растут. Это может быть результатом постоянных трудностей в получении некоторых необходимых для производства компонентов. Хотя рынок Страны А может быть небольшим, партнерской стране, имеющей производящие товар фирмы, придется распределять этот товар с учетом всей зоны льготной торговли, а при учете поставок для всего региона у этой страны могут возникнуть дополнительные трудности в плане обеспечения достаточных объемов производства нужного товара. Еще одной причиной существования восходящей кривой поставок является то, что защита зоны свободной торговли с помощью льготных тарифов стимулирует развитие новых фирм и отраслей внутри самой этой зоны. Вероятно, что при отсутствии такой защиты данные отрасли не приносили бы прибыли. Мы построили кривую поставок таким образом, что при взятом изменении величины тарифов нет полного замещения поставок из остальной части мира. В случае восходящей кривой поставок из страны-партнера при отсутствии полного замещения импорта из остальной части мира, цены в Стране А возрастут на полную величину тарифа. Эффективное установление цен картелями производителей внутри таможенного союза также подразумевает, что они поднимут цены в ответ на повышение тарифов. Однако в этом случае мы не смогли бы показать кривую поставок, а повышение цен не обязательно равнялось бы повышению пошлин. Производители-партнеры могли бы устанавливать цены как господствующий картель в рамках конкурентоспособности, а конкурентоспособность в данном случае определяется поставками из остальной части мира. Если кривая поставок некоторых товаров из стран-партнеров не является восходящей (то есть поставки сохраняются на одном уровне по причине неизменности затрат в пределах соответствующих объемов производства), благосостояние стран-членов таможенных союзов и соглашений о свободной торговле будет страдать в меньшей степени. (При первом анализе, проведенном Винером [1950], затраты стран-партнеров принимались как неизменные. В ситуации неизменных затрат возможно как создание, так и исчезновение условий для торговли. Общий подход к различным случаям показали Бхагвати и Панагария [1996]). Вероятно, что некоторые импортируемые внутри потенциального таможенного союза товары производятся при неизменных затратах, в то время как для других товаров характерен рост затрат на производство, что и показано на Графике 1. Таким образом вероятно, что затраты на обеспечение благосостояния в странах-членах таможенного союза будут несколько ниже по сравнению с теми величинами, которые можно получить, если полагаться только на анализ, проиллюстрированный Графиком 1. График 1. Преобразование зоны свободной торговли в таможенный союз с высоким внешним тарифом. Рисунок выполнен не в масштабе. P S D 1+t Цена импорта S(P) В J PR(1+t') E A I R H K PR(1+t) Q L M N S G F C D PR D Qo * Qo Q1 M1 Количество импорта Mo Начальное равновесие: нельготный тариф по стоимости (Ad Valorem) Начнем с ситуации, которая доминировала до заключения соглашения о свободной торговле: тариф по ставке t применяется ко всему импорту. Иными словами, соглашений о свободной торговле не существует, т.е. нет никаких льгот по тарифам ни для членов таможенного союза, ни для других стран. При начальном равновесии внешний тариф равен t, а цена на импорт из остальной части мира для потребителей Страны А составляет PR(1+t). Таким образом, количество требуемого импорта составляет Mo. Потребители Страны А должны платить будущим поставщикам из стран-партнеров ту же включающую пошлину цену. Эту цену можно определить по забитой тарифами кривой поставок S[P/(1 + t), т.е. как Qo. Поставщики из остальной части мира поставляют количество импорта, равное Mo - Qo. Доходы от пошлин получаются со всего импорта, а доход от начального тарифа равен величине, обозначенной на графике зоной MIAD. Доход от тарифов разлагается на SRAD, полученный от обложения пошлинами импорта из остальной части мира, и на SRIM, полученный от обложения пошлинами импорта от поставщиков из будущих стран-партнеров. Величина краткосрочных потерь в благосостоянии обозначена треугольником ADL. Потребители Страны А должны платить более высокую цену S[P/(1 + t), а не цену PR, и, таким образом, потери потребительских излишков равны величине, обозначенной трапецией MIAL. Однако, поскольку правительство получает доход MIAD от сбора пошлин, MIAL не является потерей для экономики. С другой стороны, ADL таковой потерей является: эта зона обозначает снижение эффективности потребления, ибо потребители Страны А покупают не этот импортный товар, а те товары, которые они предпочитали в меньшей степени до введения пошлины. Влияние Соглашения о свободной торговле Теперь рассмотрим влияние членства страны в Соглашении о свободной торговле, когда ставка пошлины на импорт из остальной части мира составляет величину t. Поскольку при ставке t внешний тариф остается неизменным, цена импорта для потребителей Страны А также не меняется и остается равной PR(1+t). Таким образом, количество потребного импорта остается равным Mo. Поскольку импорт из стран-партнеров пошлиной не облагается, кривая поставок из этих стран сдвигается вовне и вправо, приближаясь к кривой S(P). Потребители Страны А должны платить поставщикам из стран-партнеров ту же самую цену. таким образом, цена на их товары может быть считана с кривой S(P), и эта цена равна Qo*. Доля поставщиков из остальной части мира составляет Mo - Qo*. Правительство получает доход от обложения пошлинами импорта из остальной части мира, величина которого обозначена прямоугольником GHAD, а импорт из стран-партнеров пошлинами не облагается. Каковы же экономические показатели благосостояния участников Соглашения о свободной торговле по сравнению с начальным равновесием, где ставка нельготных тарифов на весь импорт равна t? Тариф при такой ставке вызывает потерю потребительских излишков, обозначенную трапецией MIAL, однако опять же не все это является потерей для экономики. Зона ADL остается потерей для экономики, обозначая снижение эффективности потребления. Зона GHAD обозначает доходы от тарифов, которые получает государство; это потерей для экономики не является. С другой стороны, зона MIHG представляет собой потерю для экономики Страны А из-за участия в Соглашении о свободной торговли. Причина потерь для Страны А заключается в том, что за количество товара Qo она должна платить поставщикам из стран-партнеров более высокие цены, чем те, которые она платила бы поставщикам из остальной части мира. Часть доходов от более высоких цен не импорт из стран-партнеров (трапеция MNHI) получают поставщики из этих стран в виде излишков производителей. Но часть более высоких цен для потребителей Страны А – это в чистом виде потери вследствие неэффективности, т.е. чистые потери производителей, равные NGH, поскольку льготные тарифы поощряют импорт от поставщиков стран-партнеров, которые работают значительно менее эффективно, чем поставщики из остальной части мира. При неизменности тарифов в отношении товаров из остальной части мира, чистые изменения благосостояния стран-членов Соглашения о свободной торговле равны потерям, обозначенным прямоугольником MIHG. Общие потери от членства в таможенном союзе и Соглашении о свободной торговле равны сумме значений, показанных как ADL и MIHG. В итоге можно сказать, что тариф вызывает потери из-за неэффективности, а Соглашение о свободной торговле, где партнеры имеют неизменные кривые поставок, еще больше усугубляет эти потери. При равном t нельготном тарифе экономика несет потери только вследствие неэффективности потребления (ADL). Соглашение о свободной торговле увеличивает потери от введения тарифов на величину MIHG. Это объясняет, почему соглашения о льготной торговле с небольшими странами или со странами, от которых можно ожидать увеличения поставок по повышенным защищенным ценам, оказываются совершенно неэффективными, даже в большей степени, чем соглашения о торговле при обычных (нельготных) тарифах. С этими потерями сравниваются выгоды, получаемые от расширенного доступа на рынки стран-партнеров. Вероятно, что от экспорта можно ожидать оговоренных выгод, поскольку этот экспорт защищен тарифами от поставок из остальной части мира. Излишки производителей-экспортеров Страны А, входящей в Соглашение о свободной торговле, снизят потери, возникающие вследствие членства в Соглашении о свободной торговле (на графике не показаны). Однако выше мы упоминали, что выгоды от экспорта вполне вероятно могут быть меньше потерь от импорта. Преобразование Соглашения о свободной торговле в таможенный союз Теперь рассмотрим введение единого внешнего тарифа по ставке t' , начиная с существующего Соглашения о свободной торговле. Кривая поставок, учитывающая тарифы в отношении остальной части мира и новые равновесные цены, поднимается до значения PR(1+t'), где потребное количество импорта снижается до значения M1. Поставщики из стран-партнеров также получают эту более высокую цену, и тогда поставляемое ими количество товаров возрастает до Q1. Объем поставок из остальной части мира снижается до величины M1 - Q1. Затраты Страны А на поддержание благосостояния весьма велики и могут быть подразделены на три части. Во-первых, это чистые потери потребителей Страны А, поскольку они вынуждены сократить объемы потребления всего импорта с Mo до M1 в пользу других товаров, которые раньше были менее предпочтительными (это могут быть местные заменители данной категории товаров или товары другой категории). Все это соответствует треугольнику ADL при начальном равновесии, но потом увеличивается до значения BCL. Разницей является зона ABCD, представляющая собой увеличение чистых потерь потребителей от введения единого внешнего тарифа. Во-вторых, наблюдается увеличение треугольника, обозначающего чистые потери производителей (от NGH до NFE). Разница показана зоной FEHG, которая обозначает увеличение чистых потерь производителей от введения единого внешнего тарифа. Производители из странпартнеров могут получать в Стране А более высокие цены, что привлекает менее эффективные, но более дорогие поставки. При отсутствии тарифа, поставки из остальной части мира были бы доступны по цене PR. В-третьих, более высокие цены, получаемые поставщиками из стран-партнеров, приводят к повышению их прибылей или излишков производителей. Этот прирост показан на графике зоной HIGE, что означает переток средств от потребителей Страны А к производителям из стран-партнеров. Общие потери от перехода к таможенному союзу от уже существующего Соглашения о свободной торговле определяются путем сложения трех показанных на Графике 1 зон: ABCD + FEHG + HIJE. При существовании Соглашения о свободной торговле, потери экономики от присоединения к таможенному союзу с более высокими едиными внешними тарифами гораздо больше, чем при повышении нельготных тарифов от t до t’. Иными словами, если бы применяемые нельготные тарифы повысились от t до t’, потери экономики составили бы величину, обозначенную на графике как ABCD. Членство в таможенном союзе влечет дополнительные потери, представленные зонами FEGH и HIJE, которые соответственно означают потери и переток средств к поставщикам из стран-партнеров. Совокупные потери от членства в таможенном союзе и Соглашении о свободной торговле Совокупные потери от членства в таможенном союзе и Соглашении о свободной торговле гораздо выше, чем отдельно от членства в таможенном союзе и Соглашении о свободной торговле, и эти потери равны величине, совместно представленной на графике треугольником BCL и прямоугольником MFEJ. Введение нельготного тарифа t’ вызвало бы потери в благосостоянии, представленные на графике треугольником BCL. разница представлена зоной MFEJ, что приистекает из того факта, что потребители Страны А платят поставщикам из стран-партнеров более высокие цены, чем производителям из остальной части мира. Если бы тарифы не были льготными, то обозначенный зоной MFEJ доход получала бы Страна А, и ее экономика не несла бы потерь. Однако при членстве Страны А в таможенном союзе и Соглашении о свободной торговле зона MFEJ также означает потери для нее, соответствующим образом увеличивая размеры потерь. Зона MFEJ представляет сочетание перетока средств к поставщикам из стран-партнеров (зона MNEJ) плюс чистые потери из-за сотрудничества с гораздо хуже работающими поставщиками из стран-партнеров (треугольник NFE). Необходимо снижать эти потери за счет доходов, получаемых экспортерами Страны А от реализации своих товаров в рамках ССТ. Поскольку тарифы приносят выгоды в основном лишь нынешним членам таможенного союза, можно ожидать, что эти выгоды невелики. Заключение Введение тарифов вызывает потери вследствие неэффективности, но членство в соглашениях о свободной торговле, где есть партнеры с восходящей кривой поставок, многократно увеличивает эти потери. Это объясняет, почему соглашения о льготной торговле с небольшими странами или со странами, от которых можно ожидать увеличения поставок по повышенным защищенным ценам, оказываются совершенно неэффективными, даже в большей степени, чем соглашения о торговле при обычных (нельготных) тарифах.