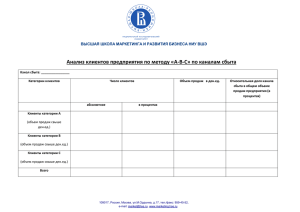

Табл 1.

advertisement