в табл. 1

advertisement

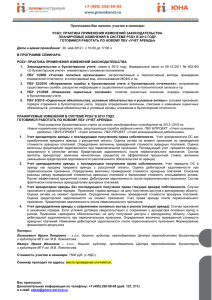

Таблица 1 Основные положения по учету аренды у арендатора и арендодателя Показатель Учет у арендатора с последующим получением Что признается в права без последующего получения права собственности собственности (Раздел II) (Раздел III) Предмет аренды (п. 5) Предмет качестве актива Учет у арендодателя с последующей передачей без права передачей собственности (Раздел IV) последующей права с сохранением рисков и выгод (Раздел VI) собственности (Раздел V) аренды (п. 15) Дебиторская Остаточный актив задолженность (п. 25) дебиторская и Дебиторская задолженность (п. 44) задолженность (п. 33) Дата признания актива Дата получения доступа Дата к доступа используемому объекту (п. 5) получения к Дата передачи актива арендатору (п. 25) Дата передачи актива арендатору (п. 33) используемому Дата передачи арендатору предмета аренды (п. 44) объекту (п. 15) Оценка актива на По момент признания стоимости приведенной арендных платежей (п. 6) По приведенной стоимости арендных платежей (п. 16) По приведенной стоимости По арендных стоимости платежей за приведенной арендных вычетом сумм, полученных платежей арендодателем до момента сумм, признания арендодателем задолженности (п. 26) этой за вычетом полученных до момента признания этой задолженности (п. 34) По приведенной стоимости платежей (п. 45) арендных Определение Принимается приведенной сумме, стоимости арендатор заплатил бы процентная арендных за аналогичный актив, платежей приобретая равной которую его на 1. Определяется эффективная ставка которую разность, как остающаяся 1. Определяется эффективная процентная ставка аренды, под которую за стоимости которую на сопоставимых на продавая его на условиях аренды стоимости условиях немедленной остаточного актива привлекает сопоставимых оплаты привлекает начала аренды (п. 7) сумме, Рассчитывается после вычета из текущей условиях момент равной арендодатель получил бы условиях немедленной на Принимается арендатор заемные средства. 2. аналогичный актив, оплаты на момент начала аренды (п. аренде (п. 35). 27) Текущая Рассчитывается которую арендных платежей под арендатор заемные средства. стоимость арендодатель получил путем дисконтирования в определяется как сумма, приведенная стоимость предмета аренды, бы аналогичный за актив, 2. Рассчитывается приведенная стоимость арендных платежей путем дисконтирования номинальных их величин их продавая номинальных величин условиях немедленной оплаты каждого платежа соответственно срокам оплаты на (п. 45) оплаты начала аренды (п. 36) каждого его на момент соответственно срокам платежа (п. 17) Дальнейший принятого баланс актива учет на Учитывается в Учитывается в Дебиторская 1. Дебиторская Актив не списывается и соответствии с общим соответствии с общим задолженность порядком, порядком, арендным платежам арендным предусмотренным предусмотренным увеличивается по мере увеличивается по мере соответствии с прежним нормативными нормативными актами течения срока аренды на течения срока аренды на порядком для величину величину Исключение — изменение для данного актива (п. 12) актами вида активов, по начисленных задолженность платежам начисленных аналогичных предмету процентов по эффективной процентов аренды данного вида процентной эффективной актива уменьшается на величину процентной ограничений по сроку фактически уменьшается аренды (п. 22) сумм (п. 31) с учетом ставке и уплаченных величину по по учитывается арендодателем условий учета. использования предмета ставке в аренды и (агрессивная среда, на повышенная сменность) фактически (п. 43) уплаченных сумм (п. 40). 2. Стоимость остаточного определенная актива, при его признании, впоследствии не изменяется, за исключением случаев его обесценения (п. 41) Улучшения Как отделимые, так и В предмета аренды неотделимые определено проводится проводится порядком учета Кредиторская Выбытие актива (п. 25) Выбытие актива (п. 33) Арендное обязательство явном виде не Арендодателем не Арендодателем не В соответствии с прежним учитываются в том же порядке, как аналогичные улучшения, произведенные отношении в своих объектов (п. 12) Что принимается в Кредиторская качестве задолженность обязательства арендным платежам (п. арендным (уменьшения 9) (п. 19) Дата получения доступа Дата к доступа по задолженность по (п. 44) платежам актива) Дата признания обязательства используемому объекту (п. 5) получения используемому объекту (п. 15) к Дата передачи арендатору (п. 25) актива Дата передачи арендатору (п. 33) актива Дата передачи арендатору предмета аренды (п. 44) Оценка По обязательства признаваемого (выбытия за вычетом платежей, активом права аренды задолженности (при уплаченных за вычетом платежей, арендным платежам, первоначальном арендатором уплаченных увеличенной на признании) момента актива) стоимости актива до признания задолженности (п. 10) По стоимости признаваемого арендатором момента По балансовой стоимости По текущей стоимости По (п. 27) (п. 36) дебиторской до платежей, признания стоимости по сумму полученных арендодателем задолженности (п. 20) до момента признания этой задолженности (п. 48) Оценка Кредиторская обязательства задолженность после арендным первоначального увеличивается по мере увеличивается признания течения срока аренды мере на аренды на величину Кредиторская по платежам величину задолженность арендным течения начисленных по процентов процентной ставке уменьшается величину и на фактически уплаченных сумм (п. 18) по платежам начисленных процентов эффективной Нет по срока по эффективной процентной ставке и уменьшается величину на фактически уплаченных сумм (п. 23) Нет Арендное обязательство погашается равномерной на основе течение срока аренды в