Оценка вклада эффекта Балассы

advertisement

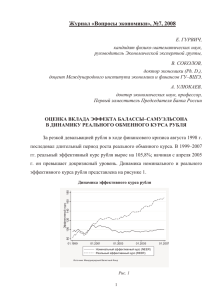

Оценка вклада эффекта Балассы-Самуэльсона в динамику реального обменного курса рубля Евсей Гурвич Владимир Соколов Экономическая Экспертная Группа МИЭФ, ГУ - Высшая Школа Экономики egurvich@eeg.ru vsokolov@hse.ru Введение В после кризисные годы Россия является страной с высоким ростом валового национального продукта и укрепляющимся валютным курсом. На фоне высоких мировых цен на сырьевые товары, составляющих основную долю экспортной выручки нашей страны данная тенденция часто оценивается в русле гипотезы “голландской болезни”. В рамках которой считается, что экономический рост вызван бумом сырьевого сектора, связанным с благоприятными условиями торговли. Результатом позитивного торгового баланса становится реальное укрепление рубля, негативно сказывающееся на конкурентоспособности промышленного сектора и ведущее к ухудшению индустриальной базы страны1. В этой связи одним из предлагаемых решений является политика ослабления номинального курса рубля с целью облегчить условия российских экспортеров промышленной продукции. Следует отметить, что предложение экспортной выручки от сырьевых товаров на валютном рынке является только одним из факторов, влияющих на обменный курс. Возможно, что наблюдаемый экономический рост и реальное укрепление рубля связаны другим образом, нежели описанным в механизме “голландской болезни”. Данное исследование ставит своей целью всесторонне изучить количественный вклад разных факторов в долгосрочную динамику реального обменного курса и по его результатам сформулировать рекомендации курсовой политики. Мы фокусируемся на долгосрочных детерминантах реального обменного курса связанных с шоками предложения, к которым относятся изменения производительности труда и изменения условий торговли. Результатом этой работы будет ответ на вопрос, в какой мере наблюдаемое реальное укрепление рубля является следствием инфляции цен закрытого сектора российской экономики относительно открытого, и в какой мере 1 Следует отметить ряд экономических исследований, направленных на изучение данного аспекта проблемы [Бланк, Гурвич, Улюкаев (2006), Oomes and Kalcheva (2007)], которые не выявляют взаимосвязи между укреплением российской валюты и снижением роста промышленного производства. 1 долгосрочное укрепление валюты есть следствие удорожания сырьевого экспорта страны относительно импорта. Первый фактор относится к эффекту Балассы-Самуэльсона и является центральным вопросом исследования, второй фактор является наиболее изученным и часто используемым в дискуссии о “голландской болезни”. 1. Формулировка гипотезы Балассы-Самуэльсона и обзор литературы Опыт Восточной Европы показывает, что по сравнению с развитыми, страны догоняющего развития имеют более высокий темп роста производительности труда в открытом секторе относительно закрытого сектора. [Egert et al. (2003, 2006), MacDonald and Wojcik (2003), Halpern and Wyplosz (2001)]. Это вызвано повышением эффективности производства открытого сектора экономики за счет адаптации передовых технологий, приобретения нового оборудования и прямых иностранных инвестиций. Далее из-за эффекта выравнивания номинальных зарплат в обоих секторах экономики, цена товаров, производимых в закрытом секторе растет относительно цен открытого сектора. Это вызывает рост индекса потребительских цен и последующее реальное укрепление валютного курса при неизменном номинальном. Данный механизм называется эффектом Балассы-Самуэльсона. Количественные оценки этого эффекта разняться. Так Halpern and Wyplosz (2001) основываясь на панельных данных для стран Восточной Европы, оценили вклад роста дифференциала производительности в укрепление валюты в 3.5% в год, в то время как De Broek and Slok (2001), Corricelli and Jazbec (2001), Egert (2003) оценивают вклад этого эффекта в среднем в 1.5% в год. Следует отметить основные отличия эффекта Балассы-Самуэльсона от механизма “голландской болезни”. Во-первых, эффект Балассы-Самуэльсона предполагает другую природу экономического роста. Если при “голландской болезни” наблюдается бум сырьевого сектора и де индустриализация промышленного, то здесь предполагается, что силы международной конкуренции заставляют промышленный сектор перевооружаться и увеличивать свою производительность. Во-вторых, с точки зрения монетарной политики, при “голландской болезни” рекомендуется бороться с реальным укреплением валюты путем изменения ее номинального курса, в то время как при эффекте Балассы-Самуэльсона реальное укрепления валюты вызвано ростом цен закрытого сектора экономики, и основным фокусом монетарной политики является ее антиинфляционная составляющая, а не ослабление номинального курса. Тестирование эффекта Балассы-Самуэльсона на российских данных интересно тем, что Россия не является чистым примером страны догоняющего развития, которыми являются новые члены ЕС. В то же время Россию нельзя назвать чистым примером страны 2 с сырьевой экономикой. Экономика России подвержена обоим видам шоков предложения. Одновременно наблюдается как благоприятное изменение условий торговли, так и рост производительности труда в торгуемом секторе связанный с инфляцией цен неторгуемого сектора экономики. Выявление относительного количественного влияния этих эффектов на реальное укрепление валюты является основным вопросом нашего исследования. 2. Методология исследования В качестве страны партнера мы выбрали Германию, так как на нее приходится самый крупный внешнеторговый оборот2. Основными переменными являются: реальный обменный курс, дифференциал между относительными ценами торгуемого и неторгуемого секторов двух стран и дифференциал производительности между Россией и Германией. Последние две переменные приведены в качестве примера на рисунке 1. Дифференциал относительных цен и производительности .1 0 Log scale .2 .3 между Россией и Германией 1999m1 2001m1 2003m1 2005m1 2007m1 Productivity differential Relative price differential Source: Rosstat, German Federal Statistical Office, Authors' calculations Рис. 1 Для оценивания коинтеграционного соотношения между переменными мы используем два метода: 1) VECM (Vector error correction model) 2) Stock-Watson DOLS (Dynamic OLS). Анализ с помощью данных методов является стандартными в литературе, и 2 Так в 2006 году доля Германии составляет 8.1% от общего объема российского экспорта, а доля импорта 13.4% от общего объема. 3 призван найти стационарную линейную комбинацию не стационарных I(1) процессов и оценить ее параметры. Мы используем следующие спецификации VECM и DOLS: qt − β1 pt − β 2Oilt = ε t ; ε t ∼ I (0), где β1,2 > 0 j =2 j =2 j =−2 j =−2 qt = β 0 + β1 pt + β 2Oil + ∑ γ j ∆ pt − j + ∑ λ j ∆Oilt − j + ξt В таблице 1 приведен пример оценки параметров одного из тестируемых в работе взаимоотношений. Таблица 1. Реальный обменный курс и дифференциал относительных цен VECM Дифференциал относительных цен VECM DOLS (Oil shock) (Oil shock) DOLS (1) (2) (3) (4) 0.717*** -0. 970*** 0.319*** -0.572*** (0.250) (0. 196) (0.132) (0.169) 0. 001*** 0. 001*** (0.000) (0.000) Цена нефти сорта Urals Тест на коинтеграцию K=0 Unit root test K=0 Unit root test 23.1437*** -1.615 43.2113*** -2.231 Замечания: Значения в скобках соответствуют стандартным ошибкам ** означает статистическую значимость на 5% уровне *** означает статистическую значимость на 1% уровне Выводы Из эмпирической части нашего исследования, призванной определить вклад факторов предложения в долгосрочную динамику реального курса рубля можно сделать следующий вывод. Существует значимое коинтеграционное взаимоотношение между ростом относительной производительности промышленного сектора российской экономики и реальным укреплением рубля относительно евро. Данный эффект, называемый в литературе эффектом Балассы-Самуэльсона в среднем объясняет одну треть наблюдаемого реального укрепления валюты. Ценовые шоки на сырую нефть также коинтегрированы с реальным обменным курсом, но по сравнению с эффектом Балассы-Самуэльсона коэффициент долгосрочной меньшее значение. 4 эластичности имеет намного