роль налогов в формировании дохода бюджета

advertisement

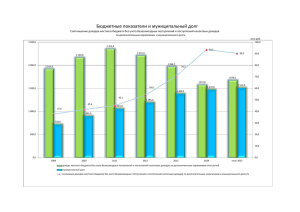

Донченко Татьяна Сергеевна, студент Ставропольского государственного Аграрного Университета Россия, г. Ставрополь Научный руководитель: Лапина Елена Николаевна, к.э.н. доцент СтГАУ РОЛЬ НАЛОГОВ В ФОРМИРОВАНИИ ДОХОДА БЮДЖЕТА Аннотация: В данной статье рассматривается роль налогов, как доходной части бюджета. Анализируется современное состояние налоговых поступлений за 2012-2014 гг. Ключевые слова: налог, доходы, бюджет, государство, акцизы, налог на прибыль организаций. Основу доходной части бюджетов всех уровней составляют налоги. При помощи налогов государство воздействует на экономику. Любое государство широко использует налоговую политику в качестве определенного регулятора воздействия на негативные явления рынка. Налоги, как и вся налоговая система, являются мощным инструментом управления экономикой в условиях рынка. Налоги играют значительную роль в формировании бюджетов государства, так как с помощью налогов определяются взаимоотношения предпринимателей, предприятий всех форм собственности с государственными и местными бюджетами, с банками, а также с вышестоящими организациями. При помощи налогов регулируется внешнеэкономическая деятельность, включая привлечение иностранных инвестиций, формируется хозрасчетный доход и прибыль предприятия. В современной России доля налоговых доходов в доходах бюджетов бюджетной системы РФ составляет порядка 80-90%. В свою очередь доходы бюджетов используются для исполнения расходных обязательств ________________________________________________________________ «Экономика и социум» №6(19) 2015 www.iupr.ru РФ, субъектов РФ и местных самоуправлений. Расходную часть составляют такие разделы как безопасность государства, социальная политика, наука, образование и т.д. Они важны как для государства, так и для общества. Налоги являются основным источником формирования и финансирования расходных обязательств. В 2014 году в федеральный бюджет поступило 12 992,5 млн. руб. что на 5,2% меньше поступлений за 2013 год. В доходах федерального бюджета НДС занимает наибольший удельный вес – 70,8 %, что на 0,7 % меньше, чем в 2013 году. Это связанно с ростом возмещений на 1991,7 млн. руб. (18,9%) и снятием с учета налогоплательщика, на которого приходилось около 1%. Всего налоги, зачисляемые в федеральный бюджет, составили 21,0% от общей суммы доходов консолидированного бюджета Российской Федерации. Доля налоговых поступлений в федеральный бюджет за 2013-2014 гг представлена на рисунке 1. 8,6% 11,5 % 1,8% 6,6% 2013 8,4 % 3,9 % 6,6% 2014 10,3 % 71,5% 70,8% Налог на прибыль Налог на прибыль НДС НДС НДПИ НДПИ Акцизы Акцизы Остальные налоги и сборы Остальные налоги и сборы ________________________________________________________________ «Экономика и социум» №6(19) 2015 www.iupr.ru Рисунок 1 – Доля налоговых поступлений в федеральный бюджет за 20132014 гг. За анализируемый период наблюдается рост акцизов на 0,2 %. Налог на прибыль находится в стабильном положении и составил 6,6%. В целом, структура поступлений в доходную часть федерального бюджета не потерпели сильных изменений. За 2014 года в бюджет Ставропольского края поступило доходов, администрируемых налоговыми органами, 32540,6 млн. руб., или 109,8% к поступлениям 2013 года (29624,4 млн. рублей). Доля поступления доходов, администрируемых налоговыми органами, в краевой бюджет составила 59,4% от общего объема поступлений во все уровни бюджета, что на 4,5 процентных пункта больше аналогичного показателя 2013 года (54,9 %). Представим динамики налоговых поступлений за 2011-2014 гг. на рисунке 2. 40000 35452,9 30000 29624,4 28918,1 32540,6 20000 10000 0 2011 2012 2013 2014 Рисунок 2 – Динамика доходов в бюджет Ставропольского края, млн. руб. Анализируя представленные данным, можно сказать, что за период 2011-2014 гг. налоговые поступления в бюджет увеличились на 12,5 %. По отношению к 2013 году прирост составил 9,8 %. В целом, можно отметить положительную динамику. Наибольший удельный вес в доходах краевого бюджета (80,8%) приходится на налог на доходы физических лиц – 13426,5 млн. руб. (41,3% от общего объема поступлений в краевой бюджет), налога ________________________________________________________________ «Экономика и социум» №6(19) 2015 www.iupr.ru на прибыль организаций – 6860,8 млн. руб. (21,1%), налога на имущество организаций – 5976,9 млн. руб. (18,4%). 16000 14000 12000 10000 8000 6000 4000 2000 0 13426,5 13409,5 11846,2 6860,8 5976,9 5109,5 НДФЛ Налог на прибыль организаций 2012 Налог на имущество организаций 2014 Рисунок 3 – Динамика поступлений в бюджет Ставропольского края за 2012-2014 гг. За анализируемый период налог на доходы физических лиц увеличился на 16,8 %. Налог на имущество организаций также имеет положительный прирост 16,9 %. Однако, налог на прибыль организаций резко снизился почти на 50%. В доходы бюджетов муниципальных образований за 2014 года поступило 10825,3 млн. руб. или 92,0% к поступлениям аналогичного периода 2013 года (11771,8 млн. рублей). Местный бюджет (93,1%) сформирован за счет поступлений: налога на доходы физических лиц – 6615,4 млн. рублей или 61,1% от общего объема поступлений в местный бюджет, земельного налога – 1960,2 млн. руб. (18,1%) и единого налога на вменённый доход для отдельных видов деятельности – 1504,9 млн. руб. (13,9 %). Налоговые доходы являются основными в доходах государственных и местных бюджетов как в Российской Федерации, так и развитых и развивающихся странах. Основные направления налоговой политики Российской Федерации на 2015 год и на плановый период 2016 и 2017 годов подготовлены в ________________________________________________________________ «Экономика и социум» №6(19) 2015 www.iupr.ru рамках составления проекта федерального бюджета на очередной финансовый год и двухлетний плановый период. В трехлетней перспективе 2015–2017 годов приоритеты Правительства Российской Федерации в области налоговой политики остаются такими же, как и ранее – создание эффективной налоговой системы, обеспечивающей бюджетную устойчивость в среднесрочной и долгосрочной перспективе. Налоговая политика, с одной стороны, будет направлена на противодействие негативным эффектам экономического кризиса, а с другой стороны – на создание условий для восстановления положительных темпов экономического роста. Также, главной целью для Министерства РФ остается создание и функционирование эффективной налоговой системы. Для этого предполагается поиск вариантов и возможностей для повышения доходов бюджетной системы, за счет повышения эффективности администрирования уже существующих налогов, а также путем оптимизации налогообложения в целях стимулирования и расширения предпринимательской деятельности, в первую очередь, инновационной направленности. Список литературы: 1. Лапина Е. Н. Роль специальных налоговых режимов в формировании бюджета РФ: Финансово-экономические проблемы развития региона и учетно-аналитические аспекты функционирования предпринимательских структур / Кулешова Л. В., Лапина Е. Н. - 2013. с. 256-261. 2. Лапина Е. Н. Налоговые преступления: уклонения физического лица от уплаты налога и страховых взносов: Экономика и социум / Лапина Е. Н., Шумская В. Ю. – 2015 с. 916-919 3. Официальный сайт Федеральной налоговой службы РФ – http://www.nalog.ru ________________________________________________________________ «Экономика и социум» №6(19) 2015 www.iupr.ru 4.Официальный сайт Федеральной налоговой службы Ставропольского края – http://www.r26.nalog.ru ________________________________________________________________ «Экономика и социум» №6(19) 2015 www.iupr.ru