Кривые Лэффера в экономике России: границы фискального стимулирования роста №3(54), 2006

advertisement

, 2006")

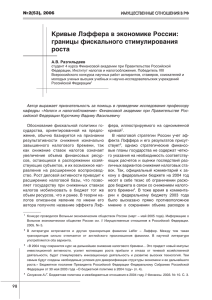

№3(54), 2006 ИМУЩЕСТВЕННЫЕ ОТНОШЕНИЯ В РФ Кривые Лэффера в экономике России: границы фискального стимулирования роста* А.В. Разгильдеев студент 4 курса Финансовой академии при Правительстве Российской Федерации, Институт налогов и налогообложения, победительVIII Всероссийского конкурса научных работ аспирантов, стажеров, соискателей и молодых ученых высших учебных и научноисследовательских учреждений Российской Федерации Макроэкономический аспект С макроэкономической точки зрения тем пы экономического роста зависят от соот ношения процессов сбережения и инвести рования, на которые и оказывает влияние уровень налоговой нагрузки. Центральная макроэкономическая проб лема России: трансформация сбережений в инвестиции через посредника – финансо вую инфраструктуру. Как следует из данных таблицы 1, в пери од с 1999 по 2002 годы лишь около полови ны сбереженных средств было инвестиро вано в экономику страны. Чтобы объяснить причины такого несоответствия макроэко номических показателей, пожалуй, понадо бится плотно заполнить не один десяток страниц. Очевидно, что это связано с неу довлетворительным функционированием финансовых и кредитных институтов. Вы вод однозначен: снижение налогового бре мени вызывает рост экономики опосредо ванно, и его результативность находится в прямой зависимости от эффективности ра боты финансовокредитной системы. Сказанное подтверждается эмпирически. Как отмечают члены Экономической экспе ртной группы Минфина России, проводив 94 шие исследование на основе данных систе мы национальных счетов (СНС), произошед шее в 2001–2002 годах снижение налоговой нагрузки не отразилось ни на росте экономи ческих показателей, ни на росте объемов ин вестиций из прибыли предприятий. В целом снижение эффективных ставок налогов при вело к снижению ВВП на 2,1 процента без учета неналоговых факторов1. Пожалуй, единственной фундаменталь ной работой, выводы которой говорят о том, что снижение предельной налоговой ставки повлекло за собой рост объема налоговой базы, является исследование, проведенное Институтом экономики переходного перио да (ИЭПП)2. Проведя факторный анализ из менения базы подоходного налога в 2001 го ду по сравнению с 2000 годом, авторы пока зали, что 39,7 процента роста базы налого обложения объясняются снижением пре дельной ставки налогообложения, 41,5 про цента – ростом реальных доходов населе ния, 18,8 процента – ростом цен. Наконец, в середине 1980х годов Между народный валютный фонд (МВФ) обобщил практику налоговых реформ в развиваю щихся странах. Основной вывод состоял в том, что популярная налоговая политика, воздействующая на предложение, которая * Окончание. Начало см. // Имущественные отношения в Российской Федерации. 2006. № 2. 1 Васильева А., Гурвич Е., Субботин В. Экономический анализ налоговой реформы // Вопросы экономики. 2003. № 6. 2 См.: Синельников С., Баткибеков С., Кадочников П., Некипелов Д. Оценка результатов реформы подоходного налога в Российской Федерации. М.: Института экономики переходного периода, 2003. БЛОКНОТ ПРАКТИКА акцентирует внимание на одних лишь став ках налогов, во многих развивающихся странах ограничена в силу многочисленных отличий от развитых стран: отсутствие адекватной экономической инфраструкту ры, низкий уровень развития рынков труда и капитала, высокая инфляция, высокий уровень неравенства в распределении до ходов и т. д. Таким странам необходимо ак центировать внимание на расширении на логовой базы и рационализации ставок всех налогов с тем, чтобы устранить все связанные с налогами искажения в приня тии хозяйственных решений3. Таблица 1 Динамика валовых сбережений и накоплений в 1997–2002 годах4 Годы 1997 1998 1999 2000 2001 2002 Валовые сбережения, млн р. 513834,6 508092,9 1361716 2641628 3004951 3327900 Валовое накопление, млн р. 428522,1 424656,5 693958,5 1232043 1685798 1948070 Доля инвестированных сбере 83,4 83,6 51,0 46,6 56,1 58,5 жений, % Необходимо также сказать об обобщаю щем анализе, проведенном в 1995–1996 годах Минфином России. Была проанали зирована информация о реальных показа телях работы 162 предприятий из 15 реги онов страны. Цель исследования заключа лась в выявлении связи налогов с основ ными характеристиками работы предприя тий и определении налогового бремени, за которое условно принималась доля всех обязательных платежей к выручке. Струк тура рассматривавшихся предприятий следующая: 56 процентов – благополуч ные, 44 процента – неблагополучные, в том числе 22 процента – убыточные. Груп пировка предприятий по уровню налогово го бремени показала, что само по себе оно не относится к факторам, определяющим положение предприятия. Как отмечает И.В. Горский, «налоговое бремя в извест ной степени говорит о работоспособности предприятия. Именно предприятия со средним, а не низшим бременем платили больше налогов, имели более высокую рентабельность, инвестировали больше средств и т. д.»5. Итак, выводы исследований разных авто ров достаточно противоречивы. Налоговый фактор роста проявляется как на микро, так и на макроуровне в большей степени там, где эффективность хозяйствования выше, но сама возможность хозяйствовать эффективно определяется не только усло виями налогообложения и не столько фи нансовыми условиями в целом. Поэтому оп ределяющим метафактором роста являет ся политика государства и желание, а также способность государственных органов ее проводить. Не случайно исследование на логовых систем центральноамериканских республик, проведенное Барджессом и Стерном6 в 1960х – начале 1970х годов, показало, что существовавшие системы на логообложения практически полностью со ответствовали интересам наиболее влия тельных групп в этих странах. Иными сло вами, «дыры» в налоговом законодатель стве, а также национальные особенности 3 Gandhi. V.P. SupplySide Tax Policy: Its Relevance to Developing Countries, Washington, IMF, 1987. 4 Источник: Счет операций с капиталом: 1995–2002 годы // Российский статистический ежегодник. 2003. М.: Госкомстат России, 2004. С. 283. 5 Налоговая политика России: проблемы и перспективы / Под редакцией И.В. Горского. М.: Финансы и статистика, 2003. С. 188. 6 Приводится по книге: Филиппович А.В. Региональная политика в области налогообложения: связь налоговой нагрузки с экономическим ростом // Вестник Московского университета. Серия 6 «Экономика». 2002. № 2. С. 4. Вопросы подписки по тел. (495) 1290001 95 №3(54), 2006 его толкования и личные предпочтения тол кователей (в том числе и арбитражных су дов) – вот истинные характеристики нало говой системы, из анализа состояния кото рых и можно сделать вывод относительно взаимосвязанности налоговой нагрузки и темпов роста ВВП. Юриступрактику нетрудно заметить, что в Российской Феде рации все эти характеристики не находятся на надлежащем уровне. Таким образом, мы используем постулат о влиянии уровня налогообложения на тем пы экономического роста, обращая внима ние на серьезные институциональные огра ничения, и, следуя Е. Балацкому7, выделя ем два рода кривых Лэффера, рассматри ваем две точки их максимума (рис. 1). В терминологии Е. Балацкого классичес кая кривая Лэффера – фискальная кривая. Воспроизводственная кривая строится в ко ординатах «налоговое бремя – ВВП». Точ кой Лэффера первого рода называется та кая точка на производственной кривой Лэффера, при которой величина ВВП дос тигает максимума. Точкой Лэффера второ го рода называется такая точка на фис кальной кривой Лэффера, при которой ве личина налоговых доходов достигает мак симума. В отличие от фискальной кривой, максимизирующей лишь фискальные дохо ды государства, воспроизводственная кри вая максимизирует результат процесса об щественного воспроизводства. В связи с этим логичным является следующий вывод: точка Лэффера первого рода смещена вправо от точки второго рода. Следовательно, эффект Лэффера распа дается на два субэффекта: фискальный и производственный. Поэтому в дальнейшем мы также будем использовать синонимич ное понятие «лэфферовы эффекты». Для исследования лэфферовых эффектов име 96 ИМУЩЕСТВЕННЫЕ ОТНОШЕНИЯ В РФ ет значение и период, в котором проводят ся расчеты: точки Лэффера на одноимен ных кривых для краткосрочного и долгос рочного расчетных периодов совпадать не будут. Традиционно наиболее подходящим расчетным периодом является календар ный год. Будем считать, что в течение года реализуется подавляющее большинство временных лагов фискальной политики. Ис следования В. Вишневского и Д. Липницко го8 подтверждают этот тезис9. Для получения достоверных данных так же играет большую роль и порядок расчета уровня налоговой нагрузки. В нашей работе для определения показа теля налогового бремени используются дан ные системы национальных счетов10, пос кольку предназначением этой воспроизвод ственной статистической модели является формирование ВВП, что в контексте взаи мосвязи уровня налоговой нагрузки и тем пов экономического роста имеет важное значение. ВВП представляет собой сумму доходов от вложенных в его создание труда, капитала, предпринимательских способнос тей. При этом отдельным «факторным дохо дом» главным образом выступает доход го сударства в виде косвенных налогов (точ нее, всех налоговых платежей, не учитываю щих личность плательщика) за вычетом об ратных безвозмездных перечислений инсти туциональным единицам – чистые налоги на производство и импорт (ЧНПИ). В состав ЧНПИ за соответствующие годы входят су ществующие в настоящее время и ранее от мененные налоги и платежи, а именно: • налог на добавленную стоимость (НДС); • акцизы и налог с продаж; • таможенные пошлины; • налог на добычу полезных ископаемых; • платежи за пользование континенталь ным шельфом; 7 Балацкий Е. Эффективность фискальной политики // Проблемы прогнозирования. 2000. № 5. 8 Вишневский В., Липницкий Д. Оценка возможностей снижения налогового бремени в переходной экономике // Вопросы экономики. 2000. № 2. 9 Здесь мы модифицируем модель Е. Балацкого, который полагает, не приводя, однако, пояснений, что изменения в налогообложении в текущем году проявляются в следующем году. 10 Об особенностях учета налогов в системе национальных счетов см.: Налоговая политика России: проблемы и перспективы / Под ред. И.В. Горского. М.: Финансы и статистика, 2003. С. 76–88. БЛОКНОТ ПРАКТИКА Рис. 1. Воспроизводственная и фискальная кривые Лэффера • плата за пользование лесным фондом, водными объектами; • плата за нормативные и сверхнорма тивные выбросы и сбросы вредных ве ществ, за размещение отходов; • земельный налог, взимаемый в связи с производственной деятельностью; • плата за право пользование объектами живого мира и водными биологическими ресурсами; • лицензионные сборы, связанные с про изводственной деятельностью; • государственные пошлины, уплачивае мые юридическими лицами; • транспортный налог, уплачиваемый юридическими и физическими лицами за транспортные средства, используемые в производстве. Таким образом, мы определяем чистое налоговое бремя как отношение чистых на логов на производство и импорт к ВВП. Лэфферова концепция верна при прочих равных условиях. Как и любая макроэконо мическая кривая, кривая Лэффера описы вает связь лишь двух агрегированных пока зателей, поэтому все иные явления, воздей ствующие на налоговые поступления и ВВП, остаются за пределами анализа. В ВВП ре зультируется действие множество факто ров, и о влиянии одного из них можно гово рить, лишь зафиксировав неизменными все 11 прочие. Игнорирование этого условия часто приводит к неправильным оценкам резуль татов проведения налоговых реформ. Иными словами, говоря о том, что сущест вующие в реальности характеристики нало говой системы России не позволяют судить о существенной взаимообусловленности тем пов роста экономики и налоговой нагрузки, мы и имели в виду тот факт, что в той мере, в какой реальные условия отличаются от идеальных, и лэфферов эффект, получен ный в результате теоретических построений, будет отличаться от того, что имело бы обще ство, если мероприятия по изменению ставок налогов были бы проведены государством. Инфляция деформирует кривые Лэффе ра. В условиях сильного роста цен построе ние кривой Лэффера теряет смысл, пос кольку стоимостное выражение используе мых в расчетах показателей не является достоверным. Инфляция всегда изменяет форму кривых, смещает точки их максиму ма. В связи с этим в настоящей работе все показатели дефлированы, расчеты прово дятся в сопоставимых ценах. Отметим, что некоторые экономисты рас сматривают кривую Лэффера (фискаль ную) лишь как теоретическую иллюстрацию объективно существующих взаимосвязей. Основной критике подвергаются следую щие позиции11: См., например: Курс экономической теории / Под ред. М.Н. Чепурина, Е.А.Киселевой. Киров: АСА, 2003. С. 512–513. Вопросы подписки по тел. (495) 1290001 97 №3(54), 2006 1) трудность точного определения место положения экономики конкретной страны на кривой, вследствие чего невозможно сделать вывод о завышенном или нормаль ном уровне налоговой нагрузки; невозмож но определить точку перегиба на кривой, в которой бы максимизировались налоговые доходы государства, темпы экономического роста; 2) слабая взаимосвязь показателей, вхо дящих в механизм эффекта Лэффера, и на личие ряда факторов, его элиминирующих: • вследствие слабой эластичности пред ложения труда снижение налога не увели чивает стимулов к труду; • длительный лаг воздействия снижения налогов на темпы экономического роста приводит к бюджетному дефициту; • снижение налогов смещает кривую сово купного спроса вправо, индуцируя рост цен. С нашей точки зрения, существует ряд оснований, по которым приведенные возра жения подлежат отклонению. Вопервых, проблема построения любых макроэконо мических кривых решается с помощью эко номического моделирования. Вовторых, воздействие налоговой нагрузки на стиму лы населения к труду действительно во многом переоценено «школой экономики», что, однако, нисколько не умаляет воздей ствия налогов на рынок капитала и земли, степень реализации предпринимательских способностей. Концепция лэфферовых эф фектов не ограничена одним лишь подоход ным налогом. Втретьих, временные лаги налоговой политики должны учитываться в стратегии государства, для чего, собствен но, и необходимы модельные расчеты пос ледствий осуществления различных мер. В четвертых, рост доходов населения и спро са на продукцию предприятий может уси лить инфляционные процессы лишь в слу чае ситуации, близкой к «полной занятос ти» факторов производства (переходный и вертикальный отрезки на кривой совокуп ного предложения), что для экономики Рос сии нехарактерно. Анализ динамики точек Лэффера, что важно, позволяет: 1) осуществлять мониторинг налоговой системы в целом и в разрезе отраслей. 98 ИМУЩЕСТВЕННЫЕ ОТНОШЕНИЯ В РФ Действительно, простое сравнение фак тического налогового бремени в динамике даже в случае его снижения не позволяет говорить об облегчении его «тяжести», поскольку способность хозяйствующих субъектов передавать часть своих финан совых ресурсов в государственный сектор зависит не столько от размера налоговых начислений, сколько от степени эффектив ности хозяйствования. Перманентность, неизменность формы – все это не присуще макроэкономическим кривым. Примени тельно к кривым Лэффера это означает следующее: изза того, что в каждой пери од времени в экономике постоянно возни кают новые изменения, происходит перест ройка и самой зависимости темпов эконо мического роста от уровня налогового бре мени. Не существует единой для ряда лет оптимальной налоговой ставки, поэтому моделирование кривых Лэффера позволя ет дать нормативную оценку фактическому уровню налоговой нагрузки, оценить соот ветствие действующих налоговых ставок структуре ВВП. Используя данные системы националь ных счетов о произведенной в различных отраслях добавленной стоимости и отрас левых размерах ЧНПИ, можно произвести расчеты значений отраслевых точек Лэф фера. Принципиально возможно и исследова ние лэфферовых эффектов в региональ ном аспекте. Однако главным препятствие в проведении такого рода исследований выступает недостаточность статистической информации в разрезе субъектов федера ции и ее неудовлетворительное качество. Так, сумма валовых региональных продук тов по стране в целом не равна ВВП; 2) вырабатывать концепцию налоговых преобразований. Как уже отмечалось, неопределенность оценки последствий решений и мер, предп ринимаемых финансовыми органами стра ны по реализации стратегических планов, обуславливает актуальность исследования лэфферовых эффектов. Экстраполяция кривых Лэффера позволяет провести мони торинг налоговой системы по отношению к будущим периодам; БЛОКНОТ ПРАКТИКА 3) давать оценку осуществленным налоговым реформам, показать ошибки ранее принятых решений. Ранее проведенные налоговые реформы также могут быть оценены, исходя из дос тигнутого в результате их осуществления уровня налоговой нагрузки. Попробуем оценить ряд налоговых мер, предпринятых в 2000–2001 годах, а также мер, осуществление которых планируется в краткосрочной перспективе, с точки зрения лэфферовых эффектов. Так, Правительство Российской Федера ции предполагает дальнейшее снижение (с 18 до 13 или 15 процентов) ставки НДС, ко торая уже была уменьшена (ранее эта ставка равнялась 20 процентам). Однако необходимость снижения в первую очередь именно ставки налога вызывает сомнение. Известно, что в производство больший ис кажающий эффект вносит то, что изза значительного разрыва во времени между моментом уплаты НДС при приобретении материальных ценностей и моментом полу чения средств от покупателей за реализо ванную продукцию предприятияпроизво дители испытывают нехватку ресурсов. За держки платежей могут составлять нес колько месяцев, в течение которых боль шие суммы выпадают из оборота. Также известно, что трудность представляет и возмещение НДС внутренним производи телям при лжеэкспорте. Но эти насущные проблемы решаются отнюдь не посред ством уменьшения ставки налога, а посре дством изменения порядка возмещения НДС при экспорте, изменения бухгалтерс ких процедур и т. д. Если говорить о налоге на доходы физи ческих лиц, то в 2001 году эффект Лэффе ра проявился здесь со всей очевидностью. По нашему мнению, решающим был не сам переход к ставке в 13 процентов, применяе мой к большей части доходов, а принципи альный отказ от прогрессивной шкалы. Ре форма коснулась лишь относительно бога тых граждан, для которых такая ставка действительно является низкой. Если ранее граждане занижали размер своих доходов до уровня, когда начинала действовать ставка в 12 процентов, то теперь уклонение от уплаты этого налога, если и столь низкая ставка (13 процентов) не является приемле мой, может отражать лишь принципиальное нежелание вообще платить налог. Дальней шее уменьшение единой ставки подоходно го налога неразумно как с фискальной, так и с воспроизводственной точек зрения. И наконец, налоговая реформа затронула на лог на прибыль, ставка которого также де факто стала единой (24 процента). Как уже отмечалось, вследствие этих из менений роста инвестиций не последовало, а величина налоговых поступлений от упла ты этого, ранее стабильного прямого нало га существенно сократилась при том, что действительный размер прибыли, по дан ным системы национальных счетов, остал ся на прежнем уровне. И решающим здесь было не снижение ставки, а изменения в правилах определения налоговой базы. Ре шающую роль сыграло наличие незакры тых списков статей расходов, принимаемых для целей налогообложения, в сочетании с принудительным введением налогового учета без какоголибо методологического сопровождения (организации сами разра батывали свои формы регистров учета). В целом изменения были направлены на вы вод из тени хозяйственных операций, осво бождение финансового учета от излишней «зарегулированности»: финансовый ре зультат в бухгалтерском учете должен отра жать как можно в большей степени реаль ное положение дел на предприятии, в то время как в налоговом учете формируется, строго говоря, не прибыль, а некоторая сумма, представляющая собой разность между доходами и расходами, которые признаются по особым правилам. В связи с этим отметим, что ведение нало гового учета для малого и среднего предпри нимательства обременительно, а «достовер ность» бухгалтерского учета для них не яв ляется большой ценностью. Возникает зако номерный вопрос о принципиальной необхо димости налогообложения прибыли малого и среднего бизнеса в современных услови ях. Отрицательным ответом государства на этот вопрос стало создание упрощенной системы налогообложения, а также системы единого налога на вмененный доход. Вопросы подписки по тел. (495) 1290001 99 №3(54), 2006 Для расчета значений точек Лэффера на ми были использованы показатели ВВП и ЧНПИ, приведенные к ценам 2004 года пу тем дефлирования (таблицы 2 и 3). Приведение ЧНПИ к сопоставимым це нам 2004 года показано в таблице 3. Данные, представленные на рисунке 2, показывают, что начиная с 2000 года фак тическое бремя косвенного налогообложе ния имело постоянную тенденцию к сниже нию (за исключением 2004 года), что соот ветствует налоговой стратегии. Но лишь в 2001 и 2002 годах уровень налоговой наг рузки обеспечивал максимальные поступ ления в бюджет (а в 2002 году даже спосо бствовал максимальному выпуску продук ции), в 1999 и 2003 годах уровень налогово го бремени являлся чрезмерным. В 2000 и 2004 годах точки Лэффера идентифициро вать невозможно, вследствие чего мы ори ентируемся на оптимальные значения пре дыдущих лет. Таким образом, система налоговых ста вок соответствовала сложившейся структу ре ВВП лишь в 2001 и 2002 годах. Графики, изображенные на рисунке 2, наглядно де монстрирует тот факт, что снижение нало гового бремени в части косвенных налогов лишь в отдельные периоды приводило к со размерному стимулированию производства и деловой активности, но в ряде случаев оказывалось недейственным. С нашей точки зрения, полученные зна чения точек Лэффера можно объяснить следующим образом: благоприятная ситуа ция в 2001 году связана с активным импор тозамещением и ростом внешнего спроса на сырьевые товары, что вызвало рост ин вестиций в топливноэнергетическом комп лексе, повысило доходы населения; в 2001–2002 года были реализованы основ ные положения налоговой реформы, кото рая действительно оказала стимулирую щее воздействие, и прежде всего, как ка жется, благодаря отмене «оборотных нало гов». В 2004 году наблюдается рост налого вой нагрузки, что казалось бы противоре чит налоговой стратегии, но следует учесть, что мы используем показатель чистых на логов (за вычетом трансфертов со стороны государства), а значит, рост налоговой наг 100 ИМУЩЕСТВЕННЫЕ ОТНОШЕНИЯ В РФ рузки может быть вызван уменьшением го сударственной финансовой поддержки хо зяйствующих субъектов. На рисунке 3 показаны фискальные кри вые Лэффера: знаком «круг» отмечено на хождение точек Лэффера второго рода, знаком «квадрат» отмечены фактические точки на кривых Лэффера, то есть значения фактического налогового бремени. Итак, в течение 2001–2002 годов налого вая система России (в части косвенного на логообложения) находилась на восходящей стороне кривой Лэффера, в 2003 году – на нисходящей части. Данные, представлен ные на рисунке 3, позволяют оценить значе ние каждого процентного пункта изменения налогового бремени с точки зрения его вли яния на увеличение доходов бюджета. В частности, исходя из форм кривых Лэффе ра, можно сделать вывод о том, что в 2001 и 2002 годах возможности изменения объе ма налоговых доходов существовали за счет варьирования ставок налогов, которые при достижении оптимальной фактической ставки по Лэфферу могли бы принести до полнительно 160 миллиардов рублей и 357 миллиардов рублей соответственно в ценах 2000 года, что эквивалентно 7 процентам и 17 процентам собранных ЧНПИ. Превышение оптимального значения нало говой нагрузки в 2003 году в абсолютных по казателях выразилось в недополученных 377 миллиардах рублей налогов на производство и импорт в ценах 2000 года, что соответствует 18 процентам собранных в 2003 году ЧНПИ. Таким образом, в период с 2001 по 2003 год потенциальный фискальный эффект Лэффера в части косвенных налогов оцени вается в размере 7–17 процентов от общего объема годовых налоговых поступлений. Важно отметить, что динамика точек Лэф фера определяется на основе сопоставления текущего налогового бремени и достигнутых темпов экономического роста. Следователь но, отклонения налоговой нагрузки от опти мумов по Лэфферу связано с несоответстви ем системы ставок отдельных налогов изме нившимся пропорциям экономики и структу ры ВВП. В связи с этим мы также проводим модельные расчеты точек Лэффера с ис пользованием значений реального ВВП и БЛОКНОТ ПРАКТИКА Таблица 2 Валовой внутренний продукт России в текущих и сопоставимых ценах, млрд р.12 Годы 1999 2000 2001 2002 2003 2004 В текущих ценах 4823,20 7305,60 9039,40 10863,40 13285,20 16778,80 Дефлятор ВВП – 1,4 1,2 1,2 1,137 1,186 В сопоставимых ценах 2004 года 13112,06 14186,12 14627,36 14649,10 15756,25 16778,80 Таблица 3 Чистые налоги на производство и импорт в текущих и сопоставимых ценах, млрд р.13 Годы 1999 2000 2001 2002 2003 2004 В текущих ценах 758,10 1248,50 1396,10 1481,70 1772,90 2328,00 Дефлятор ВВП – 1,4 1,2 1,2 1,137 1,186 В сопоставимых ценах 2004 года 2060,92 2424,35 2259,14 1998,05 2102,66 2328,00 Рис. 2. Динамика точек Лэффера (макрокривые) 12 Источники: ВВП – Основные показатели Системы национальных счетов // Официальный сайт Госкомстата России: http:///www.gks.ru Дефлятор ВВП (к предыдущему году) – 1999–2002 годы. Российский статистический ежегодник. 2003. М.: Госкомстат России, 2004. С. 281. Дефлятор ВВП (к предыдущему году) – 2003–2004 годы – [02.02.2005 15:10] Интерфакс. 13 Источник: ЧНПИ – Основные показатели Системы национальных счетов // Официальный сайт Госкомстата России: http:///www.gks.ru Дефлятор ВВП (к предыдущему году) – 1999–2002 годы. Российский статистический ежегодник. 2003. М.: Госкомстат России, 2004. С. 281. Дефлятор ВВП (к предыдущему году) – 2003–2004 годы – [02.02.2005 15:10] Интерфакс. Вопросы подписки по тел. (495) 1290001 101 №3(54), 2006 темпов инфляции, достижение которых пла нировало Министерство экономического раз вития и торговли Российской Федерации (Минэкономразвития России) (табл. 4). При этом в расчетах (табл. 5) нами ис пользован пессимистичный вариант: из указанных в прогнозе Минэкономразвития России взяты минимальные значения ВВП и максимальные темпы инфляции (из диа пазона 2003–2008 годы). Данные о размере ЧНПИ в 2005–2008 годах получены на осно ве уравнения регрессии: ΔЧНПИ = 0,34 × ΔВВП – 157,697, (1) где знак Δ – абсолютный прирост соотве тствующих показателей в ценах 2000 года. Динамика точек Лэффера для этого слу чая представлена на рисунке 4. Анализ дан ных показывает, что если бы темпы роста ВВП достигали уровня запланированного Минэкономразвития России, то в 2000–2002 годах фактический уровень налоговой наг рузки обеспечивал бы как формирование доходной части бюджета в полном объеме, так и возможности расширенного воспроиз водства. Минэкономразвития России прог нозирует замедленное развитие экономики в 2004–2008 годах на уровне 104,5процент ного роста ВВП в год. Расчеты показывают, что при таких небольших значениях прирос та производства динамика налоговых пос туплений имеет негативный характер, что приводит к уменьшению фактического нало гового бремени. Однако такой сценарий не приводит к изменению расположения точек Лэффера относительно друг друга, в резуль тате чего налоговая политика обеспечивает определенный баланс между стимулирующими и фискальными целями государства. Анализ уравнения (1) также позволяет сде лать определенные выводы. В частности, по ложительный знак коэффициента при пере менной ВВП говорит о наличии прямой связи между увеличением производства и величи ной собираемых налогов, что является логич ным. Уравнение позволяет определить и кри тическое значение абсолютного прироста 14 102 ИМУЩЕСТВЕННЫЕ ОТНОШЕНИЯ В РФ ВВП, ниже которого налоговые доходы также уменьшаются, а именно 464 миллиарда руб лей в ценах 2000 года, что составляет 8,8 процента реального ВВП этого года. Подытоживая анализ макрокривых Лэф фера, отметим, что в настоящей работе бы ли исследованы макрокривые без учета фактора инфляции, и ранее сделанные вы воды14 нашли подтверждение в настоящем исследовании. Таким образом, по результатам прове денного анализа можно, вопервых, сфор мулировать ряд методологических положе ний относительно концепции лэфферовых эффектов, вовторых – привести ряд прак тических рекомендаций. В основе концепции лэфферовых эффек тов лежит важное допущение о влиянии исключительно уровня налоговой нагрузки (ставок налогов) на темпы экономического роста. Поэтому, говоря о кривой Лэффера, всегда следует учитывать наличие иных факторов общественного производства, от мечая степень существенности связи нало говой нагрузки и налоговой базы. Но даже в случае, когда такое влияние признается не существенным, результаты исследова ний являются полезными в той части, в ка кой они показывают связь этих двух инди каторов налоговой политики в «чистом» ви де. Примерами иных факторов влияния, не учтенных в налоговой стратегии, являются: • для налога на добавленную стои мость – уменьшение оборачиваемости обо ротных средств вследствие значительного несовпадения во времени оплаты реализо ванной продукции и уплаты налога: • для налога на доходы физических лиц – уход от прогрессивной шкалы налога; • для налога на прибыль – возможность произвольно увеличивать величину расхо дов в целях налогообложения продукции. Каждая точка на классической кривой Лэффера есть произведение налоговой ставки и налоговой базы. Рассматривая на логовую ставку как инструмент финансо вой политики, необходимо и налоговую ба зу (на макроуровне – ВВП) подчинить опре См.: Разгильдеев А.В. Эффект Лэффера и бремя косвенного налогообложения в России // Бюллетень финансовой информации. 2004. № 11–12. БЛОКНОТ ПРАКТИКА Рис. 3. Фискальные кривые Лэффера (2001–2003 годы) Таблица 4 Темпы прироста инфляции и валового внутреннего продукта, в процентах к предыдущему году15 Годы Инфляция ВВП 2000 20,2 9,0 2001 18,6 5,0 2002 15,1 4,3 2003 10–12 3,5–4,4 2004 8–10 4,2–5,5 2005 6–8 4,5–5,7 2008 5–7 4,5–5,5 Таблица 5 Значения ВВП и ЧНПИ в сопоставимых ценах 2000 года по прогнозам Минэкономразвития России, млрд р.* Годы 2000 2001 2002 2003 2004 2005 2006 2007 2008 ВВП 5257,29 5520,15 5757,52 5959,03 6209,31 6488,73 6780,72 7085,86 7404,72 ЧНПИ 1038,69 979,33 903,02 964,72 1151,62 1088,92 1030,50 976,55 927,27 * Рассчитано по данным таблицы 4 и уравнению регрессии (1). 15 Источник: Программа социальноэкономического развития Российской Федерации на среднесрочную перспективу (20032005 годы). М.: Министерство экономического развития и торговли Российской Федерации, 2003. Вопросы подписки по тел. (495) 1290001 103 №3(54), 2006 ИМУЩЕСТВЕННЫЕ ОТНОШЕНИЯ В РФ Рис. 4. Динамика точек Лэффера по сценарию Минэкономразвития России (2000–2004 годы) деленному объективному закону, выявив характер ее взаимосвязи с уровнем налого вой нагрузки. Исходя из изложенного методологически обоснованным является выделение двух ти пов кривых Лэффера, точки перегиба на ко торых соответствуют максимальным объе мам налоговых поступлений и добавленной стоимости – фискальной и воспроизвод ственной кривой соответственно. Нами было показано, что критика концеп ции лэфферовых эффектов в основном построена на недостаточном понимании первоначальных методологических положе ний, главное из которых – условие неизмен ности воздействия всех прочих факторов. Ожидания общества и положения стратеги ческой политики государства относительно роста экономики, следующего за снижени ем налоговой нагрузки, не учитывают того, что эти два процесса связаны друг с другом опосредованно и зависят от множества иных факторов. Следовательно, эффект Лэффера всегда проявляется, но в «чис том» виде может быть нивелирован. Это происходит в тех случаях, когда налоговая политика не способна серьезно повлиять на динамику ВВП либо входит в противоречие с другими мерами государственного регу 104 лирования (что характерно для реформ Р. Рейгана в США). Оценивая результаты налоговых реформ 1999–2004 годов в России на основе пост роения кривых Лэффера, можно прийти к выводу о том, что для всего рассматривае мого периода характерна общая тенденция сокращения фактической налоговой наг рузки в части косвенного налогообложения. Но лишь в 2001 году уровень налоговой нагрузки обеспечивал максимальные пос тупления в бюджет (а в 2002 году способ ствовал максимальному выпуску продук ции), в 1999 и 2003 годах уровень налогово го бремени являлся чрезмерным. Фискальный эффект Лэффера (рост до ходов бюджета), по нашим оценкам, в 2001–2003 годах мог составить 7–17 про центов от полученных в соответствующие годы налоговых поступлений. Сказанное позволяет сделать вывод об ограниченной эффективности снижения ос новных ставок налогов в 2001–2003 годах. При негативно изменившейся в 2003 и 2004 годах структуре ВВП текущее соотношение ставок налогов (система налоговых ставок) не приводит к снижению реального налого вого бремени. Таким образом, представля ется нерациональным акцентирование вни БЛОКНОТ ПРАКТИКА мания налоговой стратегии на таком инструменте финансовой политики, как на логовые ставки, так как их дальнейшее сни жение вряд ли приведет к кардинальному изменению в механизмах инвестирования, но поставит под угрозу доходную часть бюджета, а значит, и предоставление пуб личных благ, что, в свою очередь, напря мую скажется на темпах роста экономики. Необходимо смещение акцентов на регули рование правоприменительной практики (в части налогового законодательства), в свя зи с чем решение многих проблем стано вится компетенцией государственного уп равления и менеджмента. Модельные расчеты кривых Лэффера на основе прогнозируемых Минэкономразвития России основных макроэкономических пока зателей до 2008 года по пессимистическому сценарию показывают, что если бы темпы роста ВВП достигали планируемого Минис терством уровня, то в 2000–2002 годах фак тическая налоговая нагрузка обеспечивала бы как формирование доходной части бюд жета в полном объеме, так и возможности расширенного воспроизводства. Минэко номразвития России предполагает замед ленное развитие экономики в 2004–2008 го дах на уровне 104,5процентного роста ВВП в год. Расчеты показывают, что динамика налоговых поступлений при таких неболь ших значениях прироста производства име ет негативный характер, что приводит к уменьшению фактического налогового бре мени, но не приближает налоговую систему к оптимальному состоянию с точки зрения влияния на процесс воспроизводства. На основании изложенного можно сде лать следующий вывод: налоговая страте гия государства должна учитывать тот факт, что возможности стимулирующего влияния налогов на экономическое разви тие не сводятся к простому снижению ста вок, но включают в себя совокупность действий по оптимизации налоговых меха низмов. В механизме каждого из налогов существуют элементы, серьезно искажаю щие процесс принятия экономических ре шений хозяйствующими субъектами, но именно в оптимизации этих элементов за частую заложено решение проблем налого вой политики. На современном этапе использование на учно обоснованной концепции кривых Лэф фера в выработке налоговой стратегии России представляется необходимым эле ментом реформ в той мере, в какой эта кон цепция позволяет оценить реальное бремя налогообложения российских предприятий, согласованность налогового регулирования с политикой стимулирования экономическо го роста. Вопросы подписки по тел. (495) 1290001 105