На российском рынке предложение

advertisement

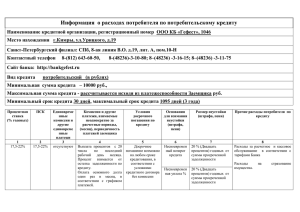

На российском рынке предложение образовательных кредитов пока не велико. Ограниченное число банков, работающих в этом направлении, существенно упрощает выбор потенциального потребителя данной услуги. Фактически, после отсеивания категорически не подходящих по тем или иным характеристикам банков, необходимо будет выбрать лучшее предложение из двух-трех оставшихся. Остановимся подробнее на тех критериях, которые помогут Вам сделать свой выбор. В первую очередь, необходимо вычеркнуть из рассмотрения кредитные программы, не подходящие Вам по виду образовательных услуг, на которые банк готов предоставить кредит. Наиболее распространенным сейчас является кредит на получение первого высшего образования. Его готовы выдавать практически все банки, работающие в этой сфере, правда, на разных условиях. Менее распространены кредиты на среднее специальное, второе высшее образование и MBA. Встречаются также единичные предложения по кредитам на обучение заграницей, на бизнес-курсах и курсах повышения квалификации. Необходимо отметить, что некоторые банки готовы работать только с определенными, наиболее престижными на их взгляд, ВУЗами. В подобном случае, рекомендуем не тратить время на рассмотрение кредитных образовательных программ, в случае, если выбранное Вами учебное заведение не входит в список ВУЗов, утвержденных банком. После этого Вам следует определиться с валютой кредита. Как правило, образовательные кредиты выдаются в трех валютах: рублях, евро и долларах. Стоит иметь в виду, что некоторые банки выдают подобные кредиты только в рублях. Следующим важным критерием является сумма кредитного лимита. У некоторых банков это ограничение фиксировано и соответствует стоимости обучения по выбранной специальности, у других оно полностью зависит от Ваших доходов и доходов Ваших созаемщиков. В последнем случае банк будет исходить из того, что ежемесячные платежи не должны превышать 30%-50% от совокупного дохода. Как уже отмечалось выше, отличительными особенностями образовательного кредита являются его срок и льготный период по кредиту. В данном случае важно отметить, что срок образовательного кредита обычно включает в себя срок обучения, который желательно должен равняться льготному периоду по кредиту, а также срок выплат по кредиту, который наступает после срока обучения и предназначен для погашения кредита. К примеру, Вы приняли решение получить степень МВА и Вас заинтересовала программа обучения со сроком обучения в 2 года. Таким образом, срок кредита для Вас может составить от 3 до 6 лет: первые 2 года — это срок обучения и, соответственно льготный период по кредиту, а от 1 до 4 лет (в зависимости от банка) это срок, в течение которого Вам предстоит погасить свой кредит. При выборе кредитной программы обратите внимание на размер первоначального взноса, необходимого для получения кредита (часто подобный взнос отсутствует), на возможность досрочного погашения кредита без санкций со стороны банка и требования относительно созаемщиков, поручителей и залога. В частности, залог обычно оформляется на недвижимое имущество заемщика при отсутствии у банка гарантий по возврату кредита, то есть при отсутствии созаемщиков и поручителей с достаточным подтвержденным уровнем дохода. Важно отметить, что ряд банков позволяет взять кредит не на весь срок обучения, а только на определенный курс или, например, на магистратуру. При этом срок выплат по кредиту будет напрямую зависеть от срока обучения. По данным департамента по финансового и фондового рынка Краснодарского края