рыночные риски коммерческого банка - Северо

advertisement

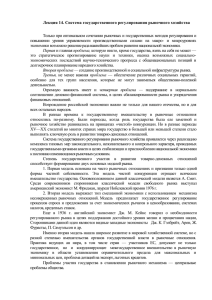

На правах рукописи КЛИМОВА ОКСАНА АЛЕКСАНДРОВНА РЫНОЧНЫЕ РИСКИ КОММЕРЧЕСКОГО БАНКА: МЕТОДЫ ОЦЕНКИ И УПРАВЛЕНИЯ Специальность 08.00.10 – Финансы, денежное обращение и кредит АВТОРЕФЕРАТ диссертации на соискание ученой степени кандидата экономических наук Ставрополь – 2013 2 Работа выполнена на кафедре «Денежное обращение и кредит» ФГАОУ ВПО «Северо-Кавказский федеральный университет», г. Ставрополь Научный руководитель: кандидат экономических наук, доцент Малеева Анна Викторовна Официальные оппоненты: доктор экономических наук, доцент Додонова Ирина Валентиновна (Россия), НОУ ВПО «Ставропольский финансовоэкономический институт», г. Ставрополь, заведующий кафедрой «Финансы и кредит» доктор экономических наук, профессор Липчиу Нина Владимировна (Россия) ФГБОУ ВПО «Кубанский государственный аграрный университет», г. Краснодар, профессор кафедры «Финансы» Ведущая организация: ФГБОУ ВПО «Северо-Осетинский государственный университет им. К. Л. Хетагурова», г. Владикавказ Защита состоится 24 мая 2013 года в 10ºº часов на заседании диссертационного совета по экономическим наукам Д 212.245.07 при ФГАОУ ВПО «Северо-Кавказский федеральный университет» по адресу: 355009, г. Ставрополь, ул. Пушкина, 1, ауд. 416. С диссертацией можно ознакомиться в библиотеке ФГАОУ ВПО «СевероКавказский федеральный университет» по адресу: 355009, г. Ставрополь, ул. Дзержинского, д. 120. Автореферат разослан 22 апреля 2013 г. Ученый секретарь диссертационного совета, кандидат экономических наук, доцент О. В. Падалка 3 ОБЩАЯ ХАРАКТЕРИСТИКА РАБОТЫ Актуальность темы исследования. Рыночные риски становятся объектом все возрастающего внимания мирового сообщества. Банком России предпринимаются определенные шаги по формированию в коммерческих банках действенных систем внутреннего контроля за ними. Элементы рыночного риска несут в себе финансовые инструменты, для которых имеется определенный рынок обращения и цена либо ориентир (индекс, средняя величина), по отношению к которому его участники могут оценивать свое положение. Однако наличие рынка и инструментов еще не свидетельствует о существовании угрозы для банка. Кредитная организация должна вступить в сделку, по результатам осуществления которой она станет владельцем финансового актива, несущего в себе риск, либо примет на себя обязательство совершить некие действия с этим активом в будущем. Но, тем не менее, рыночный риск существует объективно, независимо от желания банка, который может управлять им, но не влиять на его существование. Рыночные риски присутствуют во всех основных видах доходных операций банка. Несмотря на то, что Банком России утверждено Положение от 14.11.2007 г. №313-П «О порядке расчета кредитными организациями величины рыночного риска» и ряд других нормативных актов, ощущается недостаток научно-методических материалов, связанных с конкретизацией банковских операций и финансовых инструментов, позволяющих коммерческим банкам предпринимать меры по предупреждению рисковых ситуаций или минимизации потерь по ним. Данный процесс усложняется недостатками в разработке теоретикометодических вопросов их оценки и управления, что и определило актуальность проводимого исследования. Степень разработанности проблемы. Общетеоретические основы сущности рыночных рисков коммерческого банка изложены в научных трудах Г. Л. Авагяна, С. Б. Братанович, М. А. Бухтина, Ю. Г.Вешкина, 4 С. Н. Волкова, В. Н. Вяткина, В. А. Гамза, Х. Ван Грюнинга, А. П. Иванова, М. А. Рогова, П. С. Роуза, Дж. Ф. Синки, С. Фроста, К. Р. Тагирбекова, Д. Ф. Щукина и других экономистов. Значительный вклад в решение проблем анализа отдельных факторов риска и их комплексной оценки внесли Л. Т. Гиляровская, К. Дауд, М. Г. Кудрявцев, О. И. Лаврушин, А. А. Лобанов, С. Н. Любимова, А. Мельникова, В. Романов, А. М. Тавасиев, А. В. Чугунов, Ю. Шевчук. Методы оценки и управления рыночными рисками нашли отражение в отечественных публикациях ученых: М. А. Бухтина, Е. Б. Герасимовой, С. В. Замкового, И. А. Киселевой, Н. Н. Куницыной, А. В. Малеевой, Е. Ю. Розановой, О. С. Соколовой, Е. Б. Супрунович, Н. А. Тысячниковой и зарубежных авторов: Ю. Буруч, Д. Бэзиса, В. Н. Дорман, Ф. Макколея, Д. П. Морган. Положительно оценивая результаты, полученные исследователями, необходимо отметить, что до сих пор не выработан единый подход к определению рыночного риска коммерческого банка и методов расчета его величины; отсутствуют научно обоснованные рекомендации по построению системы управления валютными, фондовыми и процентными рисками; отдельные концептуально - методологические положения являются достаточно дискуссионными и требуют более углубленного изучения. Проблемы управления рыночными рисками исследуются многими отечественными и иностранными специалистами в рамках банковского менеджмента, однако накопленный в этих областях знаний научный опыт нуждается в переосмыслении и новой интерпретации с учетом перспектив их изменения и развития. Недостаточная разработанность перечисленных и других методологически значимых и практически важных вопросов послужила непосредственным основанием для выбора темы исследования, постановки его цели и формулировки задач. диссертационного 5 Цель и задачи исследования. Целью диссертационного исследования является совершенствование методов и инструментов управления рыночными рисками коммерческого банка и обоснование направлений их практической реализации. Достижению цели способствует решение ряда задач: - уточнить сущность и понятие рыночного риска и факторов, связанных с неопределенностью колебаний рыночной конъюнктуры; - оценить организационную структуру управления рыночными рисками в зависимости от профиля и размера банка; - охарактеризовать действующие методы оценки и управления рыночным риском; - ограничить рыночные риски построением оптимальной структуры баланса коммерческого банка; - обосновать систему расчета лимитов на финансовые инструменты и операции с банками-контрагентами для управления рыночными рисками; - разработать алгоритм модели стресс-тестирования рыночных рисков; - аргументировать целесообразность внесения изменений в определение совокупного объема необходимого капитала и достаточного объема внутреннего капитала при расчете риск-аппетита. Предметом исследования являются теоретические и методические положения, определяющие рыночные риски коммерческого банка, а также механизм их оценки и управления. Объектом исследования выступают кредитные организации, осуществляющие свою деятельность на территории Ставропольского края. Теоретической и методологической основой диссертационного исследования послужили научные труды и прикладные работы ведущих российских и зарубежных специалистов в области риск-менеджмента и банковского дела, а также базовые нормативно-правовые акты в сфере 6 управления рыночными рисками, методические рекомендации по их оценке и регулированию, Международные стандарты финансовой отчетности, а также материалы Базельского комитета по банковскому надзору и регулированию. В ходе обработки и изучения накопленных материалов использованы общеэкономические системный графический, и и специальные методы структурно-динамический экспертных оценок, и приемы анализ, исследований: абстрактно-логический, экономико-статистические методы, моделирование и группировка. Информационно-эмпирическую базу исследования составили законодательные и нормативные акты Российской Федерации, Центрального банка Российской Федерации, материалы Федеральной службы государственной статистики Российской Федерации и ее территориального органа по Ставропольскому краю, Министерства финансов Ставропольского края, официальные отчѐтные данные кредитных организаций, материалы научно-практических конференций, периодической экономической печати и официальных интернет-сайтов, монографические исследования отечественных и зарубежных ученых, творческие разработки научных коллективов, а также личные наблюдения автора. Научная новизна результатов исследования заключается в разработке рекомендаций по совершенствованию комплексного анализа рыночных рисков коммерческого банка, развитии теоретико-методических положений оценки и управления ими. Элементами научного вклада являются следующие результаты: - дана авторская интерпретация рыночного риска как вероятности такого изменения цен финансовых инструментов на финансовых рынках, влияния рыночных факторов, в результате которого банк может понести потери или недополучить доход по сравнению с запланированным; - установлено отсутствие общего комплексного показателя оценки уровня рыночного риска за счет факторов его определяющих по действующим методам, что предопределило необходимость разработки механизма оценки 7 через систему сбалансированных показателей; - построена и апробирована модель оптимальной структуры баланса банка, ограничивающая размеры рыночных рисков и усиливающая контроль за их уровнем; - определены количественные и качественные модели расчета лимитов рыночных рисков государственного на операции сектора с с облигациями использованием корпоративного метода и исторического моделирования или его комбинации с параметрическим методом, а также с банками-контрагентами; - предложен алгоритм стресс-тестирования рыночных рисков на основе расчета Value-at-Risk и структуры активов и пассивов по срокам до погашения (GAP-отчет) по различным сценариям; - развиты методические подходы к расчету необходимого, планируемого и достаточного уровня капитала под рыночный риск по периодам оценки, позволившие определить величину риск-аппетита. Научная новизна результатов исследования заключается в разработке методов оценки и управления рыночными рисками. Наиболее важные результаты исследования заключаются в следующем: развиты теоретические положения экономической сущности рыночных рисков коммерческих банков в части интерпретации их с позиции динамичности цен финансовых инструментов, изменчивости рыночной конъюнктуры, неопределенности колебаний валютных курсов и биржевых котировок (п. 10.12 Паспорта специальности 08.00.10); разработан механизм управления рыночными рисками на основе сбалансированных показателей, базирующийся на оценке функций и процессов с использованием неметрической нормированной шкалы рангов (п. 10.12 Паспорта специальности 08.00.10); усовершенствованы методические положения по идентификации оптимальной структуры баланса с позиции метода «золотого сечения», что обеспечит регулирование рыночных рисков и оценку их влияния на капитал 8 коммерческих банков (п. 10.16 Паспорта специальности 08.00.10); сформулированы методические рекомендации по расчету лимитов на финансовые инструменты и операции с банками-контрагентами в рамках Письма Банка Росси от 29 июня 2011 г. № 96-Т «О методических рекомендациях по организации кредитными организациями внутренних процедур оценки достаточности капитала», предусматривающего процедуры оценки достаточности капитала под рыночный риск (п. 10.16 Паспорта специальности 08.00.10); осуществлена комплексная оценка рыночного риска по открытым позициям на дату расчета и ценам в разрезе портфелей и инструментов с использованием стресс-тестирования на основе рекомендаций Базельского Комитета по банковскому надзору (Базель III) и Центрального Банка Российской Федерации (п. 10.16 Паспорта специальности 08.00.10); предложена методика расчета величины риск-аппетита в рамках Внутренних процедур оценки достаточности капитала в текущем периоде и в конце горизонта планирования, позволяющая учитывать расширение деятельности кредитной организации (п. 10.16 Паспорта специальности 08.00.10). Теоретическая и практическая значимость исследования определяется областью использования разработанных автором теоретикометодических положений, актуальностью поставленных задач и соответствующих методических рекомендаций при оценке и управлении рыночным риском коммерческих банков. Теоретическая значимость диссертации состоит в развитии концептуальных методов оценки и управления рыночным риском, дополнении его понятийного аппарата, возможности определения мер по совершенствованию процедур оценки риск-аппетита. Непосредственное практическое значение имеют представленные в диссертационной работе: механизм сбалансированных показателей, оптимальная структура баланса, система лимитования рыночных рисков, 9 программа стресс-тестирования в рамках Внутренних процедур оценки достаточности капитала, расчет риск-аппетита. При этом предложенные алгоритмы полностью адаптированы к реальной финансовой отчетности действующих кредитных организаций. Результаты исследования могут использоваться как учебно-методический материал в преподавании дисциплин: «Анализ деятельности коммерческих банков», «Банковский планирование в менеджмент», коммерческом банке» «Банковские и риски», «Организация «Бизнес- деятельности коммерческого банка». Рекомендации по совершенствованию методов оценки и управления рыночным риском применяются в финансовой и аналитической деятельности Ставропольпромстройбанк – ОАО. Апробация и реализация результатов исследования. Основные положения и выводы диссертации изложены и получили одобрение на XXXVIII научно-технической конференции по итогам работы профессорскопреподавательского состава СевКавГТУ за 2008 год (Ставрополь, 2009 г.), XXXIХ научно-технической конференции по итогам работы профессорскопреподавательского состава СевКавГТУ за 2009 год (Ставрополь, 2010 г.), IV Международной научно-практической конференции студентов и молодых ученых «Молодые экономисты - будущему России» (Ставрополь, 2012 г.). Теоретико-методические положения диссертации обсуждались на научных семинарах факультета экономики и финансов СевКавГТУ в 2007 – 2011 гг. Публикации. По материалам диссертации опубликовано 11 научных работ общим объемом 7,37 п.л. (авт. – 6,24 п.л.), в том числе 4 статьи – в изданиях, рекомендованных ВАК Министерства образования и науки РФ. Объем, структура и содержание работы. Диссертация состоит из введения, трех глав, заключения, списка использованных источников (178 наименований) и приложений. Иллюстрирована аналитическим материалом 41 таблицы и 21 рисунка. 10 Во введении обоснована актуальность темы диссертации, сформулированы ее цель и задачи, охарактеризованы объект, предмет исследования, раскрыта научная новизна и практическая значимость В первой главе «Теоретические основы оценки и управления диссертационной работы. рыночными рисками коммерческого банка» определено понятие рыночного риска, представлена его классификация по видам, систематизированы зарубежные и отечественные методы оценки и управления, выдвигаемые нормативными документами Центрального Банка Российской Федерации, Международными стандартами финансовой отчетности, Базельским комитетом по банковскому надзору. Во второй главе «Оценка рыночных рисков в региональных коммерческих банках» приведена характеристика и осуществлен анализ рыночных рисков в банках Ставропольского края, апробированы методы оценки рыночного риска: GAP – анализ и сценарное моделирование, факторный анализ, метод дюрации. В третьей главе «Направления совершенствования методов оценки и управления инструменты рыночными рисками» управления сбалансированных представлены рыночными показателей и рисками оптимизацию организационные через структуры систему управления рыночными рисками коммерческого банка, разработана методика оптимизации баланса коммерческого банка методом «золотого сечения», предложен механизм стресс-тестирования на основе расчета Value-at-Risk (VaR) и GAPотчета, апробированы методы оценки риск-аппетита рыночного риска по Внутренним процедурам оценки достаточности капитала коммерческого банка. В заключении приведены выводы и предложения по результатам исследования, обоснована целесообразность их практического использования в деятельности кредитных организаций. 11 ОСНОВНЫЕ ПОЛОЖЕНИЯ И РЕЗУЛЬТАТЫ РАБОТЫ, ВЫНОСИМЫЕ НА ЗАЩИТУ Развиты 1. теоретические положения экономической сущности рыночных рисков коммерческих банков в части интерпретации их с позиции динамичности цен финансовых инструментов, изменчивости рыночной конъюнктуры, неопределенности колебаний валютных курсов и биржевых котировок. Современные концепции, рассматривающие технологию рисков и их измерителей позволяют установить, что достаточно часто вводятся в употребление виды рисков, связанные с возможностью параллельного сдвига кривой процентных ставок, изменением показателей при трансляции финансовых отчетов в разных валютах для консолидированной отчетности, что соответствует Положению Центрального Банка Российской Федерации от 14.11.2007 г. № 313-П «О порядке расчета кредитными организациями величины рыночного риска», процентный, фондовый в и котором рыночные риски валютный, как присущие включают конкретным инструментам. В ходе исследования факторов, влияющих на рыночные риски, автором выявлено, что они связаны с неопределенностью колебаний рыночной конъюнктуры, изменением международной и во экономической взаимоотношениях обстановкой в с стране, партнерами, банковской деятельностью, разработкой и внедрением новых технологий, способов организации труда, способностью к принятию и реализации рисковых решений. Следовательно, сущность рыночного риска можно определить как вероятность такого изменения цен финансовых инструментов на финансовых рынках, влияния рыночных факторов, в результате которого банк может 12 понести потери или недополучить доход по сравнению с запланированным. Изучение зарубежного и отечественного опыта управления рыночным риском свидетельствует, что подход к управлению варьируется в зависимости от размера банка и в значительной степени объясняется уровнем профессиональной подготовки риск-менеджеров, применяющих современную методологию оценки рыночных рисков. В требованиях МСФО и рекомендациях Базельского Комитета предусматривается максимальная прозрачность для пользователей финансовой отчетности. Поддерживая инициативы Базельского Комитета по банковскому надзору, Банк России уже начал подготовительные работы по определению минимальных требований и квалификационных стандартов, которые должны соблюдаться кредитными организациями для получения разрешения на использование продвинутых подходов в пруденциальных целях. Среди методов управления рыночными рисками треть банков применяет Value–a–Risk (VaR) – модели, близкие по своим характеристикам к требованиям Базельского Комитета. Метод Монте-Карло используют лишь немногие крупные и средние банки. Модели оценки рисков сопровождаются процедурой верификации, разграничением торговой и банковской книги, стресс-тестированием и лимитами «стоп-лосс», «стоп-аут», «тэйк-профит», «тэйк-аут». Наиболее распространенными математическими методами оценки рыночных рисков считаются: система лимитов stop-loss, stop out, take profit и take out, стресс-тестирование, дюрация, Сapital Asset Pricing Model (САРМ), определение чувствительности активов, Gap-анализ, Value–a–Risk, «сигма» - анализ ( ). Автором в процессе исследования выявлено, что допустимое увеличение рыночного риска по Ставропольпромстройбанк – ОАО на 11,6 млн руб., по ОАО КБ «ЕвроситиБанк» - на 23,3 млн руб. приведет к нарушению норматива достаточности собственных средств (Н1). 13 2. Разработан механизм управления рыночными рисками на основе сбалансированных показателей, базирующийся на оценке функций и процессов с использованием неметрической нормированной шкалы рангов. Анализ деятельности региональных банков показал недостатки системы управления рисками с точки зрения организации и методологии. В Положении Центрального Банка Российской Федерации от 16.12.2003 г. № 242П «Об организации внутреннего контроля в кредитных организациях и банковских группах» определено, что одним из направлений системы внутреннего контроля банка является контроль за функционированием системы управления банковскими рисками и их оценка. Разработка и внедрение процедур управления рыночными рисками может способствовать сохранению позиций банка на рынке, а также повышению конкурентоспособности. В связи с этим предлагается методика управления рыночными рисками через систему сбалансированных показателей по четырем составляющим: финансовой, внутренней, клиентской, перспективе обучения и развития (таблица 1). Ее использование предполагает проведение диагностики целевой картины в банке за счет установления максимального количества перспективных целей (на 2-3 года клиентам, рынкам, финансам), оперативных целей, связанных с процессами оценки риска (внутренними процедурами банка). При этом использована неметрическая нормированная шкала рангов от 1 до 5, предложенная американским психологом Стэнли Смитом Стивенсом: «1» - не исполняется; «2» - практически не исполняется; «3» - исполняется удовлетворительно; «4» - исполняется на достаточном уровне; «5» - исполняется полностью. 14 Таблица 1 – Система сбалансированных показателей в методике управления рыночными рисками Показатель Ставропольпромстройбанк ОАО Финансовая составляющая Выполнение бизнес-плана по объемам, продажам, плановым показателям инструментов, 4 подверженных рыночному риску Выполнение плана по фин. результату 3 Доходность финансовых инструментов 4 Выполнение плана по размеру портфеля ценных 3 бумаг Использование фонда оплаты труда 4 Выполнение норматива по расходам 4 Средний коэффициент по группе 3,7 Клиентская составляющая Эффективность работы с клиентами 3 Рекламации клиентов (претензии) 3 Процент удовлетворенности сервисом, 4 продуктом Своевременность информирования 4 Средний коэффициент по группе 3,5 Внутренняя составляющая Качество банковских продуктов и проектов 4 Качество процессов, работ, процедур 4 Качество координации подразделений 3 Отчетность по рыночным рискам 5 Количество открытых новых филиалов, 3 дополнительных офисов Качество взаимодействия подразделений с 4 руководством Количество исков, предъявленных к банку 3 Выполнение плана работ, проверок соблюдения 5 процедур оценки рыночных рисков Средний коэффициент по группе 4,9 Перспектива обучения и развития Инициативность сотрудников 4 Профессиональный рост 4 Расходы на обучение 5 Стабильность персонала 2 Эффективность использования времени 4 Выполнение задач в срок, соблюдение 4 временных требований Своевременность информирования 3 Просроченные пересмотры глобальных лимитов 4 риска Средний коэффициент по группе 3,8 Итоговый коэффициент деятельности банка 4,0 ОАО КБ «ЕвроситиБанк» 4 4 4 4 4 4 4 4 4 4 5 4,3 4 5 4 5 5 5 4 4 4,5 5 4 4 4 4 4 4 4 4,1 4,2 15 В результате проведенных расчетов установлено, что итоговый коэффициент деятельности банков находится на уровне выше среднего, наиболее слабыми сторонами, подверженными рискам, являются финансовая составляющая по обоим банкам, а также клиентская составляющая в Ставропольпромстройбанк – ОАО и перспектива развития и обучения в ОАО КБ «ЕвроситиБанк». 3. Усовершенствованы методические положения по идентификации оптимальной структуры баланса с позиции метода «золотого сечения», что обеспечит регулирование рыночных рисков и оценку их влияния на капитал коммерческих банков. Особенности деятельности региональных коммерческих банков выдвигают ряд проблемных моментов с позиции соответствия структуры баланса и размера собственных средств (капитала) Положению Центрального Банка Российской Федерации от 10.02.2003 г. № 215-П «О методике определения собственных средств (капитала) кредитной организации». Кредитные организации края по размеру собственного капитала относятся к малым, что влияет на их способность работать более устойчиво и прибыльно. В данных условиях целесообразно применение концепции «золотого сечения» с пропорциональным делением отрезка на неравные части, при котором весь отрезок так относится к большей части, как сама большая часть относится к меньшей (таблица 2). Структура баланса банков, составленная по принципу «золотого сечения», показывает, что Ставропольпромстройбанк – ОАО необходимо увеличить долю работающих активов на (а именно портфель ценных бумаг - 1035741 тыс. руб.) при одновременном сокращении предоставленных кредитов и размещенных депозитов на 847425 тыс. руб. 16 Таблица 2 – Структура баланса банков, составленная по принципу «золотого сечения» Струк- Ставропольпромстройбанк - ОАО тура Необходимое Струк«золотого тура Статьи баланса изменение сечения», баланса, процентные тыс. руб. ед. ед. пункты Активы, не приносящие доход 0,38 0,40 -0,02 - 188 316 Работающие активы 0,62 0,60 +0,02 + 188 316 в т. ч. предоставленные кредиты и размещенные 0,38 0,47 -0,09 -847 425 депозиты Ценные бумаги 0,24 0,13 +0,11 +1 035 741 Активы итого 1 1 Х Х Собственные средства 0,38 0,38 Привлеченные средства 0,62 0,62 Ресурсы итого 1 1 Х Х ОАО КБ «ЕвроситиБанк» Необходимое Струкизменение тура баланса, процентные тыс. руб. ед. пункты 0,17 +0,21 + 899 257 0,83 -0,21 - 899 257 0,66 -0,28 - 1 199 010 0,17 1 0,16 0,84 1 +0,07 Х +0,22 -0,22 Х + 299 753 Х + 942 080 - 942 080 Х Собственные средства ОАО КБ «ЕвроситиБанк» следует увеличить на 942080 тыс. руб. При сокращении доходных активов в части предоставленных кредитов и депозитов (1199010 тыс. руб.) произойдет снижение процентного риска, но, учитывая наращивание портфеля ценных бумаг (299753 тыс. руб.), рыночный риск банка возрастет, что также повлияет на увеличение капитала в части переоценки стоимости ценных бумаг. Следует отметить, что метод «золотого сечения» позволяет оптимизировать структуру баланса и поддерживать риски на приемлемом для банка уровне. 4. Сформулированы методические рекомендации по расчету лимитов на финансовые инструменты и операции с банками-контрагентами в рамках Письма Банка России от 29 июня 2011 г. № 96-Т «О методических рекомендациях по организации кредитными организациями внутренних процедур оценки достаточности капитала», предусматривающего процедуры оценки достаточности капитала под рыночный риск. Установленные Банком России Внутренние процедуры оценки достаточности капитала кредитной организации предполагают определение системы лимитов и процедур контроля за их использованием. 17 При определении капитала для покрытия рыночного риска, по нашему мнению, целесообразно (параметрический) метод. использовать В его основе дельта лежит - нормальный нормальный закон распределения постоянно наращиваемых логарифмов доходностей факторов рыночного риска: mt ln( St / St 1 ) L( , 2 ) , где (1) mt - доходность финансового актива; S t - стоимость актива текущего месяца, руб.; S t 1 - стоимость актива предыдущего месяца, руб.; L – количество наблюдений доходностей за предыдущие периоды; - ожидаемая доходность; - волатильность (изменчивость) доходности. Размер лимита на позицию по ценной бумаге с учетом верификации осуществляется методом VaR: Limit VAR P VaR10 Vm ax , где (2) Р – объем позиции по ценной бумаге, руб.; VaR10 – величина VaR на срок 10 дней, руб.; Vmax – максимальный размер верификации в случае погрешности модели, руб. Показатель VaR определяется через промежуточные значения отдельных позиций портфеля ценных бумаг, что предполагает расчет индивидуального VaR (таблица 3). Далее в сумму лимита закладываются сумма максимальных VaR-потерь (на срок 10 дней) и сумма верификации (если она есть). Следует иметь в виду, что при определении риск - аппетита система лимитов, установленных коммерческим банком с целью ограничения рыночного риска, устанавливается как по операциям с банками-контрагентами, так и на приобретение рыночных долговых инструментов (облигаций) и акций. 18 Таблица 3 – Расчет методом VaR торгового портфеля Ставропольпромстройбанк – ОАО при вероятности 97,5% Код ценной бумаги Эмитент ОАО "Стройтрансгаз" ОАО Банк "Петрокоммерц" ОАО Банк "Петрокоммерц" Министерство финансов РФ Министерство финансов РФ Министерство финансов РФ Министерство финансов РФ Министерство финансов РФ Министерство финансов РФ Министерство финансов РФ Министерство финансов РФ Министерство финансов РФ Итого Объем позиции, руб. RU000A0JPC16 92 930 000 RU000A0JQ9V7 69 797 448 RU000A0JQ9X3 10 120 000 SU25068RMFS6 115 802 300 SU25073RMFS6 101 148 600 SU25075RMFS1 92 431 892 SU26202RMFS0 192 275 832 SU26203RMFS8 97 917 700 SU46002RMFS0 51 046 875 SU46014RMFS5 56 402 570 SU46017RMFS8 96 528 334 SU46021RMFS0 57 397 725 1 033 799 276 Величина VaR на срок 1 день, руб. -2 004 710 -364 522 -150 580 -724 085 -467 344 0 -1 289 689 -487 038 -236 681 -656 684 -1 298 569 -565 611 -8 245 511 Величина VaR10 на срок 10 дней, руб. -5 569 946 -573 288 -188 728 -2 649 809 -1 168 358 0 -5 260 908 -1 587 284 -444 914 -1 145 240 -2 349 772 -942 413 -21 880 661 ВерифиРезультат кация, расчета руб. 0 532 912 18 000 297 700 -13 600 0 0 -910 500 0 0 0 0 - ИСТИНА ИСТИНА ИСТИНА ИСТИНА ИСТИНА ИСТИНА ЛОЖЬ ИСТИНА ИСТИНА ИСТИНА ИСТИНА - Размер лимитов рассчитывается ежедневно как сумма требований по указанным операциям. Присвоение рейтинга банка-контрагента производится на программного обеспечения «Анализ финансового состояния основе банков- контрагентов» с использованием балльной оценки (таблица 4). Таблица 4 - Итоговый расчет лимита на банк-контрагент (ОАО Банк «Петрокоммерц» на 01.01.2011) Наименование показателя Оценка финансового состояния, ед. Экспертная оценка, ед. Итоговая балльная оценка банка, ед. Расчетный рейтинг Базовый лимит на рыночный риск Рейтинг финансового состояния Значение 4 4 4 ВВ 90 000 тыс. руб. ВВ В результате количественной и качественной оценки банка-контрагента ОАО Банк «Петрокоммерц» присвоен рейтинг ВВ, что соответствует хорошему состоянию. Использование лимитов в рамках Внутренних процедур оценки 19 достаточности капитала под рыночный риск ограничивает риск-аппетит, но не учитывает возможные события, которые могут повлечь незапланированное изменение капитала банка. 5. Осуществлена комплексная оценка рыночного риска по открытым позициям на дату расчета и ценам в разрезе портфелей и инструментов с использованием стресс-тестирования на основе рекомендаций Базельского Комитета по банковскому надзору (Базель III) и Центрального Банка Российской Федерации. В ходе исследования установлено, что Базельским Комитетом по банковскому надзору (Базель III), Федерации рекомендуется определения капитала, Центральным Банком Российской проведение стресс-тестирования для резервируемого против рыночного риска (an internal model-based approach). Разработан алгоритм стресс-тестирования рыночного риска на основе расчета Value-at-Risk (VaR). Предлагаемая модель обладает широким спектром функциональных возможностей: - для расчета используются данные по открытым позициям на дату расчета и цены за некоторый исторический период; - расчет производится в разрезе портфелей и инструментов. Центральный Банк Российской Федерации считает целесообразным наряду с историческими разрабатывать гипотетические сценарии, характеризующиеся максимально возможным риском и потенциальными потерями. Алгоритм стресс-тестирования рыночного риска на основе расчета Valueаt-Risk (VаR) представлен на рисунке 1. При этом в гипотетическом сценарии принято снижение средневзвешенных цен облигаций на 20%, что повлечет за собой снижение стоимости торгового портфеля на 224045 тыс. руб. 20 Алгоритм стресс-тестирования рыночного риска на основе расчета VаR Ввод риск-факторов Pi, i = t - 1, t, …, n n = ~251 Ввод данных по позициям ценных бумаг: Position = n Выбор сценария стресс-тестирования Ввод стрессфактора Pt + 1 Расчет изменения рискфактора относительно его предыдущего значения: d ln Pt / Pt 1 Отсечение изменений рискфактора из ранжированного ряда значений р = (1 - α); α = 95%, 97,5%, 99%. Доверительный уровень α отсекает дробное количество изменений рискфактора? нет да Проводится линейная интерполяция значений риск-фактора k1 < k < k2 Найти отклонение рискфактора, соответствующее доверительному уровню d (%) Вычисление комплексного показателя VaR stress VaR stress=Position *d (%) ▪ Рисунок 1 - Алгоритм стресс-тестирования рыночного риска на основе расчета VаR 21 Математический аппарат представлен следующими формулами: VaRstress Position stress d (%) stress ; (3) k k1 VaRstress d Position d 2 stress d1stress d1stress ; k 2 k1 где (4) P k k1 VaRstress ln stress Position d 2 stress d1stress d1stress . (5) Pstress 1 k 2 k1 Positionstress - позиция банка по ценной бумаге с учетом условий стресс- сценария, руб.; d(%)stress - отклонение риск-фактора, соответствующее выбранному доверительному уровню, с учетом стрессовых показателей; d - изменение риск-фактора с учетом условий стресс-сценария; Position - позиция банка по ценной бумаге на дату, руб.; k1,k2 – меньшее и большее целые значения квантиля соответственно; d1,d2 – наименьшее значение доходности ценной бумаги с начала периода соответствующее уровню k1 и k2 соответственно; Pstress - средневзвешенная цена по бумаге с учетом стресс-сценария, руб. Результат стресс-тестирования представлен в таблице 5, графически – на рисунке 2. Таблица 5 – Стресс-тестирование рыночного риска по методу VaR Эмитент Объем позиции, тыс. руб. ОАО «Стройтрансгаз» ОАО Банк «Петрокоммерц» (4) ОАО Банк «Петрокоммерц» (6) ОАО Банк «Петрокоммерц» (7) МФ РФ* (25057) МФ РФ (26199) МФ РФ (46002) МФ РФ (46003) МФ РФ (46014) МФ РФ (46017) МФ РФ (46018) МФ РФ (46021) 83 580 33 017 213 613 209 061 58 027 97 276 49 746 54 753 111 067 90 576 65 389 54 117 Итого 1 120 223 Объем Величина позиции с Величина однодневного Величина учетом однодневного VAR с учетом десятидневного стрессVAR, тыс. стрессVAR, тыс. руб. тестирования, руб. тестирования, тыс. руб. тыс. руб. 66 864 -6 266 -5 630 -9 143 26 414 -187 -156 -350 170 890 -1 843 -18 305 -1 615 167 249 -1 163 -17 351 -1 051 46 422 -348 -293 -534 77 821 -1 289 -1 997 -9 409 39 798 -1 202 -1 171 -2 642 43 802 -397 -328 -437 88 853 -6 283 -6 766 -10 118 72 461 -6 540 -5 632 -13 118 52 311 -12 318 -10 076 -14 944 43 294 -5 818 -4 900 -12 368 896 178 -43 655 *МФ РФ - Министерство финансов Российской Федерации -72 606 -75 728 Величина десятидневного VAR с учетом стресстестирования, тыс. руб. -7 301 -285 -25 604 -24 688 -427 -7 528 -2 114 -349 -8 094 -10 494 -11 955 -9 883 -108 723 22 В результате стресс-тестирования прогнозируемая величина потерь капитала под рыночный риск за один день сократится на 28951 тыс. руб., а через десять дней – на 32995 тыс. руб., по портфелю ценных бумаг - 72606 тыс. руб. за один день, 108723 тыс. руб. через десять дней. Величина однодневного VAR, тыс. руб. 0 -10 000 МФ РФ (46021) МФ РФ (46018) МФ РФ (46017) МФ РФ (46014) МФ РФ (46003) МФ РФ (46002) МФ РФ (26199) Величина десятидневного VAR, тыс. руб. МФ РФ (25057) -30 000 ОАО «Стройтрансгаз» ОАО Банк «Петрокоммерц»(4) ОАО Банк «Петрокоммерц»(6) ОАО Банк «Петрокоммерц»(7) -20 000 Величина однодневного VAR с учетом стресстестирования, тыс. руб. Величина десятидневного VAR с учетом стресстестирования, тыс. руб. Рисунок 2 – Результат стресс-тестирования рыночного риска по портфелю ценных бумаг методом VaR 6. Предложена методика расчета величины риск-аппетита в рамках Внутренних процедур оценки достаточности капитала в текущем периоде и в конце горизонта планирования, позволяющая учитывать расширение деятельности кредитной организации. Письмом Банка России от 29 июня 2011 г. № 96-Т «О методических рекомендациях по организации кредитными организациями внутренних процедур оценки достаточности капитала» установлено его определение соотнесением совокупного объема необходимого кредитной организации капитала и доступного ей объема внутреннего капитала, имеющегося у нее в наличии. Показатели и процедура расчета необходимого кредитной организации 23 капитала представлены в таблице 6. Таблица 6 – Определение необходимого уровня капитала банков Ставропольпромстройбанк ОАО КБ «Евроситибанк» ОАО Показатели 1.Собственные средства (капитал) 2012, тыс. руб. по форме 0409134 2.Необходимый абсолютный прирост капитала 2013, тыс. руб. 3.Необходимый (целевой) прирост капитала 2013, ед. 4.Прогнозируемый размер рыночного риска, тыс. руб. 5.Необходимый капитал 2013 (стр.1+стр.2+стр.4), тыс. руб. 876 920 803 060 +101 574 +209 567 +0,1775 +1,2019 +69 351 +460 342 1 047 845 1 472 969 При определении риск-аппетита кредитной организации рекомендуется исходить из целей ее текущего бизнеса и оценки его приемлемости в текущий период времени и в будущем. Величина риск-аппетита по рыночным рискам на действующий период равна сумме рыночного риска в предыдущем периоде и его необходимому (прогнозируемому) росту (снижению). Таблица 7 - Величина риск-аппетита по рыночным рискам Ставропольпромстройбанк ОАО КБ «ЕвроситиБанк» ОАО целевой уровень ВПОДК для периода Наименование функции Предыдущий Действующий Предыдущий Процедуры определения рискаппетита кредитной организации Величина риск-аппетита, определенная кредитной организацией по рыночному риску, тыс. руб. Действующий Базовый подход оценки, рекомендованный Банком России; анализ структуры торгового портфеля 390 710 460 061 383 012 843 354 Процедуры оценки адекватности Бэк-тестинг расчета рыночной модели проводится на установленной величины риск- регулярной основе, результаты предоставляются Правлению аппетита Банка и учитываются при стратегическом планировании Установленная нами величина кредитным организациями учитывает риск-аппетита по региональным расширение их деятельности. Размер 24 риск-аппетита приемлем в текущем периоде времени и в конце горизонта планирования. Применение механизма управления рыночными рисками на основе системы сбалансированных показателей, оптимизация структуры баланса, использование стресс-тестирования в управлении ими, оценка на основе методов лимитирования, процедуры установления достаточности капитала и уровня риск-аппетита способствуют ограничению величины рыночного риска и повышению эффективности банковской деятельности. ОБЩИЕ ВЫВОДЫ По результатам проведенного исследования можно сформулировать следующие выводы: - теоретическое исследование сущности рыночного риска позволило определить его как вероятность такого изменения цен финансовых инструментов на финансовых рынках, влияния рыночных факторов, в результате которого банк может понести потери или недополучить доход по сравнению с запланированным; - построенная система оценки управления от функций и процессов с использованием неметрической нормированной шкалы рангов от единицы до пяти констатирует, что итоговый коэффициент по системе сбалансированных показателей в анализируемых банках находится на уровне выше среднего; - выполненная оценка структуры баланса в региональных банках выявила необходимость применения концепции «золотого сечения»: Ставропольпромстройбанк – ОАО следует увеличить объем доходных активов путем наращивания портфеля ценных бумаг, ОАО КБ «ЕвроситиБанк» – уменьшить привлеченные ресурсы. При планировании и утверждении оптимальной структуры баланса предлагаемый метод позволяет скорректировать ее и поддерживать риски на приемлемом для банка уровне; - разработанная система лимитов, ограничивающих рыночный риск, устанавливается по операциям с банками-контрагентами и на приобретение 25 рыночных долговых инструментов и акций, что способствует эффективному отслеживанию уровня принятого банком риска по основным позициям и снижению его; - предложенный алгоритм стресс-тестирования рыночных рисков на основе расчета Value-at-Risk и структуры активов и пассивов по срокам до погашения (GAP-отчет) по различным сценариям позволяет банкам оценить достаточность капитала под риск и определить меры, которые кредитная организация должна предпринять для соблюдения достаточности капитала в случае наступления стресс-сценариев (принятие решения о хеджировании позиций, установление лимитов на финансовые инструменты в целях диверсификации вложений финансовой организации); - установленные процедуры соотнесения совокупного объема необходимого кредитной организации капитала и доступного ей объема внутреннего капитала, имеющегося у нее в наличии, определяют величину риск-аппетита текущего и ожидаемого в будущем объема операций, подверженных рыночному риску. Таким образом, положения и выводы диссертационного исследования могут служить основой для комплексной оценки и качественного управления рыночными рисками коммерческого банка. ОСНОВНЫЕ ПОЛОЖЕНИЯ ДИССЕРТАЦИИ ОПУБЛИКОВАНЫ В СЛЕДУЮЩИХ НАУЧНЫХ РАБОТАХ: Статьи в ведущих научных изданиях, рекомендованных ВАК РФ для публикации основных результатов диссертации на соискание ученой степени кандидата наук: 1. Климова, О. А. Рыночные риски коммерческих банков: их сущность и классификация / О. А. Климова // Вестник Северо-Кавказского государственного технического университета. №3 (24). – Ставрополь: СевКавГТУ, 2010. (0,81 п.л.). 26 2. Климова, О. А. Рыночные риски коммерческих банков: МСФО и Базель II / О. А. Климова // Вестник Северо-Кавказского государственного технического университета. №1 (26). – Ставрополь: СевКавГТУ, 2011. (0,95 п.л.). 3. Климова, О. А. Управление рыночными рисками в коммерческом банке / О. А. Климова // Вестник Северо-Кавказского государственного технического университета. №4 (29). – Ставрополь: СевКавГТУ, 2011. (1,6 п.л.). 4. Климова, О. А. Рыночные риски коммерческих банков: методы оценки и анализа / О. А. Климова, А.В. Малеева, Л. И. Ушвицкий // Финансы и кредит. №21 (453). – М.: ИД «Финансы и кредит», 2011. (0,81 п. л. / 0,27 п.л.). Другие публикации: 5. Погодина О. А. (Климова, О. А.) Этапы риска исследования рыночного / О. А. Погодина // XXXVIII научно-техническая конференция по итогам работы профессорско-преподавательского состава СевКавГТУ за 2008 год. Серия «Экономика». №9. – Ставрополь: СевКавГТУ, 2009. (0,44 п. л.). 6. Погодина О. А. (Климова, О. А.) Сущность рыночного риска / О. А. Погодина // Сборник научных трудов Северо-Кавказского государственного технического университета. Серия «Экономика». №9. – Ставрополь: СевКавГТУ, 2009. (0,25 п. л.). 7. Погодина О. А. (Климова, О. А.) Факторы рыночного риска в коммерческих банках / О. А. Погодина, А. В. Малеева // Сборник научных трудов Северо-Кавказского государственного технического университета. Серия «Экономика». №9. – Ставрополь: СевКавГТУ, 2009. (0,44 п. л. / 0,22п.л.). 8. Климова, О. А. Методы оценки рыночного риска в коммерческих банках / О. А. Климова, А. В. Малеева // XXXIХ научно-техническая конференция по итогам работы профессорско-преподавательского состава СевКавГТУ за 2009 год. Серия «Экономика». №13. – Ставрополь: СевКавГТУ, 2010. (0,50 п. л. / 0,25 п.л.). 27 9. Климова, О. А. О регулировании рыночных рисков / О. А. Климова, А.В. Малеева // XXXIХ научно-техническая конференция по итогам работы профессорско-преподавательского состава СевКавГТУ за 2009 год. Серия «Экономика». №15. – Ставрополь: СевКавГТУ, 2010. (0,25 п. л. / 0,13 п.л.). 10. Климова, О. А. Исследование проблем рыночных рисков в коммерческих банках / О. А. Климова // Депонированная научная работа. – М.: ВИНИТИ РАН, 2010. (1,13 п.л.). 11. Климова, О. А. Организационные инструменты управления рыночными рисками / О. А. Климова // IV Международная научнопрактическая конференция студентов и молодых ученых «Молодые экономисты – будущему России». Направление «Деньги, кредит и банковская деятельность». – Ставрополь: СКФУ, 2012. (0,19 п. л.).