СущНоСТь И КлаССИфИКацИя рыНочНых рИСКоВ И пуТИ

advertisement

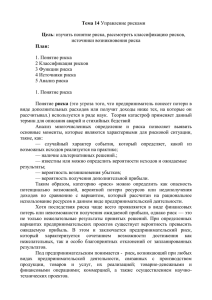

Экономика и организация производства в агропромышленном комплексе УДК 631.15:338.2.001.33 Е.Д. Мельник, преподаватель Федеральное государственное образовательное учреждение высшего профессионального образования «Академия бюджета и казначейства Министерства финансов Российской Федерации» Сущность и классификация рыночных рисков и пути управления ими Как экономическая категория рыночный риск представляет собой событие, которое может произойти с определенной долей вероятности. В случае совершения такого события возможны три экономических результата: отрицательный, нулевой, положительный. В зависимости от возможного результата (рискового события) рыночные риски можно разделить на две большие группы: чистые и спекулятивные. Чистые риски означают возможность получения отрицательного или нулевого результата. Спекулятивные риски выражаются в возможности получения как положительного, так и отрицательного результата. В зависимости от основной причины возникновения рыночных рисков они делятся на следующие категории: политические, транспортные, коммерческие риски. Политические риски связаны с политической ситуацией в стране и деятельностью государства. Политические риски возникают при нарушении условий производственно-торгового процесса по причинам, непосредственно не зависящим от хозяйствующего субъекта. К политическим рискам относятся: невозможность осуществления деятельности вследствие военных действий, революции, обострения внутриполитической ситуации в стране, национализации, конфискации, введения эмбарго, из-за отказа нового правительства выполнять принятые предшественниками обязательства и т. п.; введение отсрочки (моратория) на внешние платежи на определенный срок ввиду наступления чрезвычайных обстоятельств (забастовка, война и т. д.); неблагоприятное изменение налогового законодательства; запрет или ограничение конверсии национальной валюты в валюту платежа. Транспортные риски — это риски, связанные с перевозками грузов транспортом: автомобильным, морским, речным, авиационным, железнодорожным и другими видами транспорта. Коммерческие риски представляют собой опасность потерь в процессе финансово-хозяйственной деятельности. Они означают неопределенность результатов от данной коммерческой сделке [1]. По структурному признаку коммерческие риски делятся на имущественные, производственные, торговые и финансовые. 84 Имущественные риски — риски, связанные с вероятностью потерь имущества предпринимателя по причине кражи, диверсии, халатности, перенапряжения технической и технологической системы и т. п. Производственные риски — риски, связанные с убытком от остановки производства вследствие воздействия различных факторов, и прежде всего с гибелью или повреждением основных и оборотных фондов (оборудование, сырье, транспорт и т. п.), а также риски, связанные с внедрением в производство новой техники и технологии. Торговые риски представляют собой риски, связанные с убытком по причине задержки платежей, отказа от платежа в период транспортировки товара или недопоставки и т. д. Финансовые риски связаны с вероятностью потерь финансовых ресурсов. Финансовые риски подразделяются на два вида: риски, связанные с покупательной способностью денег, и риски, связанные с вложением капитала (инвестиционные риски). К рискам, связанным с покупательной способностью денег, относятся следующие разновидности рисков: инфляционные и дефляционные риски, валютные риски, риски ликвидности. Инфляция означает обесценение денег. Дефляция — это процесс, обратный инфляции, выражается в снижении цен и соответственно в увеличении покупательной способности денег. Инфляционный риск — это риск того, что при росте инфляции получаемые денежные доходы обесцениваются с точки зрения реальной покупательной способности быстрее, чем растут. В таких условиях предприниматель несет реальные потери. Дефляционный риск — это риск того, что при росте дефляции происходят падение уровня цен, ухудшение экономических условий предпринимательства и снижение доходов. Валютные риски представляют собой опасность валютных потерь, связанных с изменением курса одной иностранной валюты по отношению к другой, при проведении внешнеэкономических, кредитных и других валютных операций. Риски ликвидности — это риски, связанные с возможностью потерь при реализации ценных бумаг или других товаров из-за изменения оценки их качества и потребительской стоимости. Инвестиционные риски включают в себя следующие подвиды рисков: риск упущенной выго- Вестник ФГОУ ВПО МГАУ № 5/1'2008 Эффективность использования ресурсов ды, риск снижения доходности, риски прямых финансовых потерь. Риск упущенной выгоды — это риск наступления косвенного (побочного) финансового ущерба (неполученная прибыль) в результате неосуществления какого-либо мероприятия (например, страхования, хеджирования, инвестирования и т. п.). Риск снижения доходности может возникнуть в результате уменьшения размера процентов и дивидендов по портфельным инвестициям, по вкладам и кредитам. Портфельные инвестиции связаны с формированием инвестиционного портфеля и представляют собой приобретение ценных бумаг и других активов. Термин «портфельный» происходит от итальянского «portofoglio», означает совокупность ценных бумаг, которые имеются у инвестора [2]. Риск снижения доходности включает следующие разновидности: процентные риски и кредитные риски. К процентным рискам относится опасность потерь коммерческими банками, кредитными учреждениями, инвестиционными институтами в результате превышения процентных ставок, выплачиваемых ими по привлеченным средствам, над ставками по предоставленным кредитам. К процентным рискам относятся также риски потерь, которые могут понести инвесторы в связи с изменением дивидендов по акциям, процентных ставок на рынке по облигациям, сертификатам и другим ценным бумагам. Рост рыночной ставки процента ведет к понижению курсовой стоимости ценных бумаг, особенно облигаций с фиксированным процентом. При повышении процента может начаться также массовый сброс ценных бумаг, эмитированных под более низкие фиксированные проценты и по условиям выпуска, досрочно принимаемых обратно эмитентом. Процентный риск несет инвестор, вложивший средства в среднесрочные и долгосрочные ценные бумаги с фиксированным процентом при текущем повышении среднесрочного процента в сравнении с фиксированным уровнем. Иными словами, инвестор мог бы получить прирост доходов за счет повышения процента, но не может высвободить свои средства, вложенные на указанных условиях. Процентный риск несет эмитент, выпускающий в обращение среднесрочные и долгосрочные ценные бумаги с фиксированным процентом при текущем понижении среднерыночного процента в сравнении с фиксированным уровнем. Иначе говоря, эмитент мог бы привлекать средства с рынка под более низкий процент. Кредитный риск — опасность неуплаты заемщиком основного долга и процентов, причитающихся кредитору. К кредитному риску относится также риск такого события, при котором эмитент, выпустивший долговые ценные бумаги, окажется не в состоянии выплачивать проценты по ним или основную сумму долга. Кредитный риск может быть также разновидностью рисков прямых финансовых потерь [3]. Риски прямых финансовых потерь включают: биржевой риск, селективный риск, риск банкротства. Биржевые риски представляют собой опасность потерь от биржевых сделок. К этим рискам относятся риск неплатежа по коммерческим сделкам, риск неплатежа комиссионного вознаграждения брокерской фирмы и т. п. Селективные риски — это риски неправильного выбора видов вложения капитала, вида ценных бумаг для инвестирования в сравнении с другими видами ценных бумаг при формировании инвестиционного портфеля. Риск банкротства представляет собой опасность в результате неправильного выбора вложения капитала, полной потери предпринимателем собственного капитала и неспособности его рассчитываться по взятым на себя обязательствам. В любом инвестировании капитала всегда присутствует рыночный риск. Место рыночного риска в инвестировании капитала определяется самим существованием и развитием хозяйственного процесса [4]. Рыночный риск является обязательным элементом любой экономики. Проявление рыночного риска как неотъемлемой части экономического процесса — объективный экономический закон. Существование данного закона обусловлено элементом конечности любого явления, в том числе и хозяйственного процесса. В объективных явлениях все ограничено, все элементы имеют свой дефицит. Ограниченность (конечность) материальных, трудовых, финансовых, информационных и других ресурсов вызывает в реальности их дефицит и способствует появлению рыночного риска как элемента хозяйственного процесса. Таким образом, инвестирование капитала и рыночный риск всегда взаимосвязаны. Хозяйствующие субъекты и граждане, осуществляющие вложение капитала, неоднозначно относятся к принятию рыночного риска. По отношению к степени рыночного риска хозяйствующие субъекты и граждане подразделяются на предпринимателей, инвесторов, спекулянтов, игроков. Рыночный риск присущ любым видам вложения капитала. Однако можно выделить капитал, вложение которого напрямую означает «идти на риск». Это венчурный капитал [5]. Венчурный капитал, или рисковые инвестиции, представляет собой инвестиции в форме выпуска новых акций, производимых в новых сферах деятельности, связанных с большим рыночным риском. Венчурный капитал инвестируется в не связанные между собой проекты в расчете на довольно быструю окупаемость вложенных средств. Вестник ФГОУ ВПО МГАУ № 5/1'2008 85 Экономика и организация производства в агропромышленном комплексе Вложение капитала, как правило, осуществляется путем приобретения части акций предприятияклиента или предоставлением ему ссуд, в том числе с правом конверсии этих ссуд в акции. Рисковое вложение капитала обусловлено необходимостью финансирования мелких инновационных форм в области новых технологий. Венчурный капитал сочетает в себе различные формы приложения капитала: ссудного, акционерного, предпринимательского. Он выступает посредником в учредительстве стартовых наукоемких фирм, так называемых венчуров [3]. Многие финансовые операции (венчурное инвестирование, покупка акций, кредитные операции и др.) связаны с существенным уровнем рыночного риска. Они требуют оценить степень риска и определить его величину. Степень риска — это вероятность наступления потерь, а также размер возможного ущерба от него. Риск предпринимателя количественно характеризуется субъективной оценкой вероятной, т. е. ожидаемой, величины максимального вложения капитала. При этом чем больше диапазон между максимальным и минимальным доходом (убытком) при равной вероятности их получения, тем выше степень рыночного риска. Принимать на себя рыночный риск предпринимателя вынуждает прежде всего неопределенность хозяйственной ситуации, т. е. неизвестность условий политической и экономической обстановки, окружающей ту или иную деятельность, и перспектив изменения этих условий. Чем больше неопределенность хозяйственной ситуации при принятии решения, тем больше и степень рыночного риска. Неопределенность хозяйственной ситуации обусловливается следующими факторами: отсутствием полной информации, случайностью, противодействием, политической нестабильностью, отсутствием четкого законодательства. Рассмотрим более подробно критерии (показатели) степени риска и методы их расчета. Вложению капитала всегда сопутствуют выбор вариантов и оценка степени рыночного риска. Для этого необходимо количественно определить величину рыночного риска при альтернативных вариантах и сравнить ее с этими альтернативными вариантами [6]. Рыночный риск, как и любой другой, определяется математически выраженной вероятностью наступления потери, которая опирается на статистические данные и может быть рассчитана с достаточно высокой точностью. Чтобы количественно определить величину рыночного риска, необходимо знать все возможные последствия какого-либо отдельного действия (операции) и вероятность самих последствий. Применительно к экономическим задачам методы теории вероятностей сводятся к определению значений вероятности наступления со86 бытий и к выбору из возможных событий наиболее предпочтительного, исходя из наибольшей величины математического ожидания. Иначе говоря, математическое ожидание какого-либо события равно абсолютной величине этого события, умноженной на вероятность его наступления. Строго говоря, при всесторонней оценке рыночного риска следовало бы устанавливать для каждого абсолютного или относительного значения величины возможных потерь соответствующую вероятность возникновения такой величины. При этом исходной стадией оценки должно стать построение кривой (таблицы) вероятностей получения определенного уровня прибыли (убытка). Но применительно к деятельности коммерческих банков и страховых компаний это чаще всего чрезвычайно сложная задача. Поэтому на практике ограничиваются упрощенными подходами, оценивая рыночный риск по одному или нескольким показателям, представляющим обобщенные характеристики, наиболее важные для вывода о приемлемости рыночного риска [2]. Вероятность наступления потерь может быть определена двумя способами. Первый — объективный метод определения вероятности, основанный на вычислении частоты, с которой происходит данное событие, а второй — субъективный, базирующийся на предположениях (личном опыте и суждениях оценивающего, мнении экспертов и финансовых консультантов и т. п.). Исходя из оценки и анализа рыночного риска, предприниматель принимает решение об эффективном управлении уровнем рыночного риска, которое должно решать целый ряд проблем — от отслеживания (мониторинга) рыночного риска до его стоимостной оценки. Уровень рыночного риска, связанного с тем или иным событием, постоянно меняется из-за динамичного характера внешней среды, что заставляет лицо, принимающее решения, регулярно уточнять свое место на рынке, давать оценку рыночному риску тех или иных событий, пересматривать отношения с клиентами и контрагентами, оценивать качество собственных активов и пассивов, следовательно, корректировать свою политику в области управления рыночными рисками. Минимизация рыночных рисков — это борьба за снижение потерь, иначе называемая управлением рыночными рисками. Этот процесс управления включает в себя: предвидение рыночных рисков, определение их вероятных размеров и последствий, разработку и реализацию мероприятий по предотвращению или минимизации связанных с ними потерь [7]. Все это предполагает разработку собственной стратегии управления рыночными рисками, т. е. основ политики принятия решений таким образом, Вестник ФГОУ ВПО МГАУ № 5/1'2008 Эффективность использования ресурсов чтобы своевременно и последовательно использовать все возможности развития компании и одновременно удерживать рыночные риски на приемлемом и управляемом уровне. Список литературы 1. Ковалев, В.В. Основы теории финансового менеджмента / В.В. Ковалев. — М.: Проспект, 2007. 2. Буренин, А.Н. Рынки производных финансовых инструментов / А.Н. Буренин. — М.: НТО Вавилов, 2008. 3. Мельник, Е.Д. Проблемы развития рынка финансовых деривативов в России / Е.Д. Мельник. — Р.: Поверенный, 2008. 4. Драчов, С.Н. Фондовые рынки: основные понятия, механизмы, терминология / С.Н. Драчов. — М.: Инфра-М, 2007. 5. Шарп, У. Инвестиции У. Шарп, Г. Александер, Дж. Бейли. — М.: Инфра-М, 2007. 6. Галанов, В.А. Производные инструменты срочного рынка / В.А. Галанов. — М.: Финансы и статистика, 2007. 7. Романов, В.С. Классификация рисков: принципы и критерии / В.С. Романов. — М.: Кнорус, 2006. УДК 631.173.4+631.171 А.С. Бахарев, аспирант Федеральное государственное учреждение высшего профессионального образования «Московский государственный агроинженерный университет имени В.П. Горячкина» Перспективы развития инженерного обеспечения сельскохозяйственной электроэнергетики на примере Ступинского района Московской области ров электровооруженности хозяйств района. Исходя В новых экономических условиях сельскохозяйстиз анализа формы № 5 ежегодных отчетов по райвенные предприятия действуют самостоятельно. ону, можно утверждать, что основным фактором, Они правомочны определять направления и объеоказавшим влияние на рост электровооруженности мы производства, распоряжаться полученной пропредприятий района, стало сокращение численнодукцией. Вместе с тем хозяйствующие субъекты нести работников, занятых в производстве сельскохосут ответственность за результаты своей деятельнозяйственной продукции (см. табл.). Число руковости. Они должны сами поддерживать и развивать дителей и специалистов по району в целом, в том производство. Требования сельскохозяйственных числе и специалистов инженерных служб, сокращатоваропроизводителей к качеству обслуживания ется по причинам социального характера. стали выше. В связи с этим наиболее остро стоит Одним из основных вопросов организации деявопрос инженерного обеспечения сельскохозяйсттельности электроэнергетической службы является венных предприятий в условиях дефицита финанвыбор рациональной формы обслуживания. Форма совых и материально-технических ресурсов. организации инженерно-технического обслуживаСтупинский район Московской обл. распония объектов сельской электроэнергетики зависит ложен на территории, которая имеет 57,2 тыс. га сельскохозяйственных угодий, 6420,6 в том числе 50,4 тыс. га пашни. кВт·ч/чел. На территории района функцио6000,0 нирует 17 сельскохозяйственных предприятий, не считая личных подсобных хозяйств населения. 5000,0 Энергетические мощности сель4655,4 ского хозяйства района составля4660,8 4458,2 ют 117,9 тыс. л.с. Основные показатели использования средств 4235,3 4000,0 производства в районе: энергообеспеченность — 206 л.с. на 100 га; электрообеспеченность — 22,7 тыс. кВт∙ч на 100 га пашни; 3000,0 2002 2003 2004 2005 2006 энерговооруженность труда раГоды ботников сельского хозяйства — 66,1 л.с./чел. На рис. 1 представлеРис. 1. Электровооруженность в хозяйствах Ступинского района на динамика изменения параметза 2002–2006 гг. Вестник ФГОУ ВПО МГАУ № 5/1'2008 87