Токарева Д.Е. Направления оптимизации затрат предприятия

advertisement

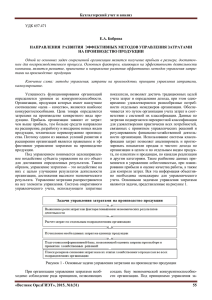

Экономика предприятия 114 УДК 338.512 Т О К А Р Е Д В .А НАПРАВЛЕНИЯ ОПТИМИЗАЦИИ ЗАТРАТ ПРЕДПРИЯТИЯ Токарева Д.Е. Выявлены и обобщены существующие подходы к оптимизации величины затрат предприятия. Значение оптимальности затрат рассмотрено с точки зрения повышения их эффективности. Выявлены основные направления оптимизации затрат на предприятиии. Ключевые слова: повышение эффективности затрат, снижение непроизводительных затрат, управление затратами, учет затрат на основе деятельности, мотивация работников Каждое коммерческое предприятие преследует цель максимизации прибыли. Теоретически существуют три варианта действий, позволяющих увеличить прибыль: повышать цены, наращивать объемы продаж или снижать затраты. Однако, в условиях ограниченности ресурсов, когда предприятие не может постоянно увеличивать производственную базу, и с развитием конкуренции, когда компании не могут бесконечно поднимать цены, на первый план выходят неценовые факторы завоевания рынка: улучшение качества продукции, развитие гарантийного и послегарантийного обслуживания, предоставление дополнительных услуг. Именно снижение затрат при сохранении качества выпускаемой продукции дает предприятию возможность удержать или даже усилить свои позиции на рынке. Однако снижение затрат – не панацея. Нередко неоправданное снижение приводит к обратным результатам. Поэтому целесообразным представляется применение термина – оптимизация затрат, то есть приведение величины затрат к оптимальному значению. Критерием оптимальности затрат является их эффективность или отдача от вложенных средств, затраченных ресурсов. Традиционно повышение эффективности ожидается от осуществления организационно-технических мероприятий, направленных на рост производительности труда, экономию и рациональное использование сырья, материалов, топлива, энергии, на лучшее использование основных фондов и производственных мощностей, а в итоге - на снижение затрат на производство продукции в целом. Кроме того, резервом снижения себестоимости является рост объема производства, в результате которого относительно уменьшается удельный вес условно-постоянных расходов в составе себестоимости продукции [3, с. 339-341, 7, с. 304-305]. Цель данной статьи – выявить и обобщить особенности существующих подходов к оптимизации величины затрат предприятия для обоснования подхода к управлению затратами с учетом современного опыта хозяйствования. Для этого были изучены и обобщены результаты исследований Ю.Адлер [1], В. Гагарского [2], В.Ковалева [3], Т. Кохановой [4], Н.Платоновой [5], К. Редченко [6], Г.Савицкой [7]. Основываясь на принципе эффективности затрат, В. Гагарский [2] предлагает три основных модели повышения эффективности затрат: - «чистое» снижение затрат – когда происходит сокращение издержек, но это не снижает выручку (основная экономия идет за счет постоянных затрат); - «интенсификация затрат» - происходит некоторое увеличение издержек, но при этом существенно увеличивается выручка (при внедрении нового оборудования, технологий, которые увеличивают производительность оборудования, а следовательно, выручку); - «фиксация» затрат – когда при увеличении выручки затраты не увеличиваются. Как правило, это означает либо примитивное увеличение цены на продукцию, либо – равноценное увеличение производительных затрат и снижение непроизводительных. Каждая из приведенных моделей имеет свои ограничения и условия успешного применения в зависимости от сложившейся ситуации. Таким образом, увеличивая величину одних затрат, можно добиться снижения других. Ярким примером является вложение инвестиций в модернизацию производства, что повлечет за собой либо относительное снижение затрат в результате роста объеЭкономика и управление № 6 - 2008г. Экономика предприятия 115 мов производства, либо снижении удельных переменных затрат за счет снижения трудоемкости и т.д. Однако, отдача от подобного мероприятия носит однократный характер, поэтому не следует забывать о возможности постоянного воздействия на величину затрат. Ценным является японский опыт управления качеством [1, 6], в основе которого лежит систематическое снижение затрат деятельности организации для увеличения зазора между себестоимостью продукции и продажной ценой (но только не за счет фонда оплаты труда). Увеличение зазора может быть использовано как на рост фонда оплаты труда, что обеспечивает эффективное материальное стимулирование работников, так и на многие другие направления развития бизнеса. Объектом постоянного совершенствования и снижения затрат являются непроизводительные затраты или потери. К непроизводительным затратам относятся: потери перепроизводства; потери, связанные с запасами; потери, связанные с транспортировкой; потери от ремонта и отбраковки; отходы производства; излишняя обработка; простои [1, 2]. Определить непроизводительные затраты позволяет нормирование использования трудовых, материальных и финансовых ресурсов. Для ресурсов, составляющих в структуре затрат предприятия значительную величину, необходимо устанавливать нормы и нормативы потребления и фиксировать все отклонения от нормативных показателей. На основе детального анализа разрабатываются управленческие решения по устранению причин отклонений. Одним из результатов может стать, в частности, уточнение самих норм. Другое возможное направление сокращения затрат – это анализ эффективности вспомогательных работ на предприятии и привлечение аутсорсинговых компаний для выполнения отдельных функций. Так, затраты на содержание штата сотрудников, занимающихся обслуживанием (уборщицы, сантехники, электрики и т. п.), или затраты на содержание собственного гаража, парка автотранспортных средств, штата водителей и автомехаников могут оказаться значительно выше, чем оплата услуг сторонних клиринговых и транспортных компаний. Вообще, привлечение на конкурсной основе сторонних предприятий (например, для оказания ремонтных и транспортных услуг, услуг рекламных агентств, для аудита и консалтинга) – реальный путь снижения затрат для средних и крупных организаций. Важно, что компания может выбрать контрагентов с оптимальным для нее соотношением «качество – цена – сроки – прочие условия договора». В отдельных случаях предприятию, наоборот, выгоднее создать вспомогательные структуры или новые подразделения для снижения затрат на оплату услуг сторонних организаций. С развитием технологий, усложнением организационных структур предприятий, совершенствованием организации управления доля прямых затрат снижается, поэтому приоритетными направлениями учета и управления затратами становятся вопросы правильного отнесения затрат на себестоимость, выбора экономически обоснованных коэффициентов распределения и расчета полной себестоимости отдельных видов продукции. Для этой цели применяется методика учета затрат, калькулирования себестоимости, бюджетирования и управления на основе видов деятельности – АВС (англ. activity based costing) [5]. Она позволяет преодолеть ряд трудностей, характерных для классического подхода к формированию себестоимости калькуляции и элементам затрат. В результате применения этой методики формируется взаимосвязь между действиями, осуществляемыми для выпуска продукции и удовлетворения клиента (операциями), и величиной затрат, которые ими порождаются. Кроме того, снимается проблема накладных расходов. Очевидно, что для принятия верных управленческих решений наиболее ценной будет информация о переменных затратах. Смещение точки зрения с объема производства на операции меняет характер поведения львиной доли накладных расходов, которые по существу становятся переменными по отношению к объему операций. В таком случае анализ этих затрат представляется очень полезным, поскольку дает дополнительную релевантную информацию о причинах их поведения и о возможностях снижения, в отличие от традиционного подхода. Также эффективным может быть использование трансфертных (внутренних) цен на услуги вспомогательных и других основных подразделений предприятия. Применение данных методик позволяет соотнести понесенные затраты с осуществляемыми Экономика и управление № 6 - 2008г. 116 Экономика предприятия действиями, а значит, повысить мотивацию руководителей подразделений в эффективной деятельности подчиненных им подразделений. ВЫВОДЫ Рассмотренные подходы с оптимизации величины затрат предприятия основываются на принципе повышения эффективности понесенных затрат: во главу угла ставится не снижение, а оптимизация величины затрат. Действительное снижение затрат применяется предприятием в случае кризисной ситуации с продажами, заказами, проектами, а также по отношению к непроизводительным затратам, такие как потери, отходы, излишняя обработка, простои. Во многих других случаях необходимо осуществить дополнительные вложения для получения дополнительного экономического эффекта в виде снижение трудоемкости, экономии материальных ресурсов, дополнительного объема производства и реализации продукции. Эффективной мотивацией работников к постоянному снижению непроизводительных затрат является: - повышение фонда оплаты труда за счет полученной экономии; - прозрачная система учета и распределения затрат, в результате применения которой прослеживается взаимосвязь осуществляемых операций по производству и реализации продукции с понесенными затратами. Таким образом, средством оптимизации или повышения эффективности затрат может быть дополнительное вложение средств в такие мероприятия, как внедрение рациональной системы учета, планирования, контроля и анализа затрат, повышение мотивации работников на снижение непроизводительных затрат, что позволит достичь повышения качества работников при оптимальном соотношении «затраты - качество». СПИСОК ИСПОЛЬЗУЕМЫХ ИСТОЧНИКОВ 1. Адлер Ю.П. От затрат на качество - к управлению затратами / Ю.П. Адлер, С.Е. Щепетова // Методы менеджмента качества - 2002. - №4. - С. 12-17. 2. Гагарский В. Сокращение издержек компании / В. Гагарский // http:www.megarost.ru/profile/84/ 3. Ковалев В.В. Анализ хозяйственной деятельности предприятия. / В.В.Ковалев, О.Н.Волкова М.: ПБОЮЛ Гриженко Е.М., 2000. – 424с. 4. Коханова Т.А. Некоторые аспекты управления затратами предприятия / Т.А.Коханова // Экономика и жизнь // http://www.bimmacon.ru/about/articles 5. Платонова Н. Как контролировать затраты / Н.Платонова // Журнал «Генеральный директор» 2006. - №6 – С.5-7. 6. Редченко К. Японский след в стратегическом управлении затратами: таргет-костинг/ К.Редченко // http:www.Management.com.ua 7. Савицкая Г. В. Анализ хозяйственной деятельности предприятия: 2-е изд., перераб. и доп./ Г.В.Савицкая / – Минск: “ Экоперспектива ”, 1997.- 498 с. Экономика и управление № 6 - 2008г.