Беляев Д.И. Прибыль предпринимателя и внешний износ в

advertisement

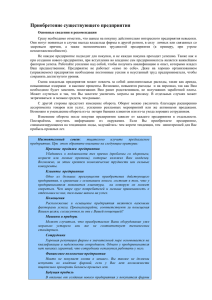

УДК 338.001.36 Д.И. Беляев, аспирант, старший преподаватель кафедры теории и прикладной экономики ААЭП, г. Барнаул ПРИБЫЛЬ ПРЕДПРИНИМАТЕЛЯ И ВНЕШНИЙ ИЗНОС В ОЦЕНКЕ: О СООТНОШЕНИИ ПОНЯТИЙ Ключевые слова: внешний износ, прибыль предпринимателя. Основой оценочной деятельности являются три прописные истины, три подхода, которые знает как начинающий, так и давно практикующий оценщик: сравнительный, доходный, затратный. В самом идеальном случае при определении стоимости какого-либо объекта все три подхода должны давать одинаковую стоимость. На практике данный результат практически недостижим, потому что существует ряд факторов, которые в расчетах учесть достаточно сложно. К ним можно отнести неконкурентные рынки, спекулятивные сделки с имуществом и т.д. [1; 2]. В данной статье предпринята попытка рассмотреть взаимозависимость затратного и сравнительного подходов через соотношение в стоимости объектов недвижимости таких понятий, как прибыль предпринимателя и внешний износ. В теории и на практике затратный подход трактуется как совокупность методов оценки стоимости объекта, основанных на определении затрат, необходимых для воспроизводства либо замещения объекта оценки, с учетом износа. Стоимость объекта недвижимого имущества по затратному подходу рассчитывается по формуле: Vрын = Vзу + (Vвос · Ксов) + ПП, Квнеш – коэффициент внешнего износа объекта оценки [3]. Проведение экспертиз практических отчетов об оценке объектов недвижимости показывает, что проблема, вынесенная в заголовок настоящей статьи, вызывает некоторые трудности среди оценщиков. Несмотря на достаточно большое количество работ, посвященных данной теме, среди ценовых арбитров существуют два условных лагеря мнений. В первый входят те, которые считают прибыль предпринимателя и внешний износ понятиями, существующими отдельно и не взаимосвязанными, а второму отдали свое предпочтение оценщики, придерживающиеся противоположной точки зрения. Попытаемся разобраться в данной проблеме и начнем с анализа определений рассматриваемых понятий. Прибыль предпринимателя – это установленная рынком цифра, отражающая сумму, которую предприниматель ожидает получить в виде премии за использование своего капитала, инвестированного в строительный проект. Прибыль предпринимателя является в основном функцией риска и зависит от конкретной рыночной ситуации [4]. Внешний (экономический) износ есть потеря стоимости имущества, обусловленная влиянием внешних по отношению к имуществу факторов (международные, национальные, отраслевые, локальные). К локальным внешним условиям относятся: - изменение ситуации на рынке (спрос, предложение); - местоположение (экология, транспортная доступность и т.д.); - изменение финансовых и законодательных условий и т.п. [5; 6] Из определений становится ясно, что прибыль предпринимателя – это некоторая премия за вложенные инвестиции, она является «стимулом строительства» новых объектов. Внешний износ – это противоположное понятие, которое отражает обесценивание объекта недвижимости. (1) где Vрын – рыночная стоимость объекта недвижимости, рассчитанная по затратному подходу; Vзу – рыночная стоимость земельного участка под объектом недвижимости; Vвос – восстановительная стоимость оцениваемого объекта, т.е. это затраты, которые необходимо понести на создание объекта, аналогичного оцениваемому; ПП – прибыль предпринимателя (девелопера); Ксов – коэффициент совокупного износа объекта оценки, определяемого по формуле (2): Ксов = 1 – (1 – Кфиз) · (1 – Кфунк) · (1 – Квнеш), (2) где Кфиз – коэффициент физического износа объекта оценки; Кфунк – коэффициент функционального износа объекта оценки; 33 Раздел 1. Экономическая теория Для понимания описанного выше, рассмотрим практический пример. Застройщик сдал в эксплуатацию многоквартирный кирпичный жилой дом, себестоимость строительства которого составила 40000 руб. за 1 кв.м. Подставив вводные данные в формулу (1), получили рыночную стоимость, равную 48800 руб. за кв.м. Отсюда, если расчетное значение стоимости подтверждается рыночными данными, то застройщик получит ожидаемую норму прибыли в размере 22%. С другой стороны, если же рыночная ситуация складывается не в пользу застройщика и средняя рыночная стоимость на первичном рынке многоквартирного жилья составляет 38000 руб. за 1 кв.м, как следствие возникает внешний износ в размере 5%. В данном случае застройщик просто не возьмется за реализацию инвестиционного проекта по строительству дома, так как полученная выручка не покроет все понесенные затраты на стадии строительства. Существует третья ситуация, при которой допустимая норма прибыли по инвестированию в строительство многоквартирного жилого дома будет меньше, чем по альтернативным проектам, т.е. вместо ожидаемой рентабельности на уровне 22% инвестор получит 15% (условно). С точки зрения оценки потери на уровне 7% можно трактовать как внешний износ, но только как внешний износ относительно альтернативных проектов, по аналогичным проектам значение рыночной нормы прибыли предпринимателя будет на уровне 15%, а внешний износ равен 0. Для более точного понимания необходимо представить смоделированные ситуации графически (см. рис.). Изменение внешних условий достаточно четко можно определить по падению прибыли предпринимателя. Пока она будет превышать допустимый предел, новое строительство будет развиваться. Наибольшую проблему составляет определение величины, характеризующей переход от стабильных к измененным внешним условиям. Полагаясь на аналитические данные, приведенные кандидатом технических наук Л.А. Лейфером в аналитическом сборнике «Справочник оценщика недвижимости», мы видим, что допустимыми пределами величины рентабельности для предпринимателя на российском рынке являются следующие: - 23% при инвестициях в строительство жилой недвижимости эконом-класса, а также офисноторговых объектов; - 18% при инвестициях в строительство производственно-складских объектов; - 24% при инвестициях в строительство многоэтажной жилой недвижимости [7]. Исходя из этих показателей, можно определить значение прибыли предпринимателя, при котором еще будет осуществляться инвестирование в новое строительство и ниже которого строительство будет резко замедляться. Объединяя данные по норме прибыли, в среднем получаем 22%. Следовательно, в среднем по российскому рынку при данной норме прибыли предпринимателя еще будет осуществляться новое строительство, но ниже этого относительного значения инвестиционная деятельность будет резко снижаться, с учетом того что будут проявляться факторы внешнего износа. Влияние прибыли предпринимателя и внешнего износа на рыночную стоимость объекта недвижимого имущества Таким образом, на основании произведенного анализа можно сделать вывод, что с экономической точки зрения внешний износ и прибыль предпринимателя – взаимоисключающие понятия, но с математической точки зрения данные показатели никак не соотносятся (см. формулы 1 и 2). Поэтому с позиции корректности формула расчета стоимости объекта недвижимого имущества должна быть доработана с учетом влияния данных показателей друг на друга. 34 Прибыль предпринимателя и внешний износ в оценке: о соотношении понятий 1. Строителева Т.Г. Особенности формирования интегрированной системы управления на промышленных предприятиях // Известия Алтайского государственного университета. 2010. №1, 2. С. 313–316. 2. Губарь А., Гаврилов А. Вопросы монополизма в современной Российской экономике // Предпринимательство. 2009. №5. С. 85. 3. Губарь А.И. Институциональный монополизм: истоки трансформации // Вестник Алтайской академии экономики и права. 2012. Вып. 3. С. 7–11. 4. Определение прибыли предпринимателя и внешнего износа для объектов недвижимости. URL: http:// cpcpa.ru/Publications/004/. 5. Там же. 6. Строителева Т.Г. Моделирование трудовых процессов как одна из задач укрепления позитивных тенденций экономического роста промышленных предприятий региона // Предпринимательство. 2009. №2. С. 9–12. 7. Грязнова А.Г., Федотова М.А. Оценка недвижимости. М., 2003. 35