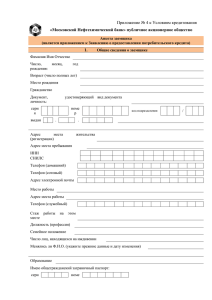

утверждено - Национальный банк

advertisement