Основные аспекты финансовой стабильности

advertisement

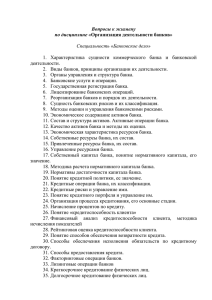

ИНФОРМАЦИОННО-АНАЛИТИЧЕСКИЕ МАТЕРИАЛЫ Основные аспекты финансовой стабильности российской экономики в 2009 году В. И. Моргунов, директор Департамента исследований и информации Банка России, доктор экономических наук Важным направлением деятельности многих центральных банков является мониторинг финансовой стабильности и анализ факторов, угрожающих ей, и условий, ее обеспечивающих. Департамент исследований и информации Банка России на протяжении ряда последних лет разрабатывает и публикует на сайте Банка России Обзоры финансовой стабильности. Подготовленная по просьбе редакции для журнала «Деньги и кредит» статья посвящена анализу основных аспектов финансовой стабильности российской экономики в 2009 г. в условиях преодоления последствий мирового финансово-экономического кризиса и представляет основные положения «Обзора финансовой стабильности за 2009 год» (http://www.cbr.ru, раздел: Банк России сегодня/Публикации и доклады). В 2009 г. российская экономика и ее финансовый сектор преодолевали последствия финансовоэкономического кризиса. Основным внешним источником угроз финансовой стабильности оставалась неблагоприятная конъюнктура мировых товарных и финансовых рынков. Продолжился циклический спад в экономике многих зарубежных стран. Сокращение объема производства товаров и услуг в мире в 2009 г. оценивается в 0,8–1,0%. Падение ВВП в странах – основных торговых партнерах России с учетом их относительной значимости для российского экспорта было более глубоким – 3,8%. Вследствие снижения на мировом рынке цен энергоносителей начиная со второй половины 2008 г. резко сократилось предложение иностранной валюты на внутреннем валютном рынке со стороны экспортеров, что создало давление на курс рубля. В то же время дезорганизация мирового рынка капитала и неприятие риска обусловили масштабный отток средств портфельных инвесторов с российского рынка и затруднили привлечение новых иностранных кредитов российскими банками и нефинансовыми организациями, что привело к росту спроса на финансовые ресурсы и повышению процентных ставок по рублевым инструментам на внутреннем финансовом рынке. Состояние внешних рынков и динамика трансграничных потоков капитала продолжали оказывать значительное влияние на российскую экономику и ее финансовый сектор в течение всего 2009 года. Банку России с помощью масштабных валютных интервенций, процентной политики и мер регулирования удалось удержать ситуацию на внутреннем валютном рынке под контролем, смягчить девальваци- онное давление на национальную валюту и не допустить обвальной девальвации рубля. Проведение с ноября 2008 г. по январь 2009 г. плавной девальвации национальной валюты дало время российским банкам и другим участникам финансового рынка, чтобы скорректировать валютную структуру своих активов и пассивов, и позволило ограничить убытки участников рынка от реализации валютного риска. Курсовая политика Банка России реализовывалась в рамках режима управляемого плавающего валютного курса при отсутствии ограничений на движение капитала и была направлена на обеспечение стабильности финансовой системы, сглаживание влияния последствий мирового финансового кризиса на российскую экономику. Банк России, расширив границы волатильности курса рубля, вместе с тем осуществлял необходимые интервенции на внутреннем валютном рынке для сглаживания чрезмерных курсовых колебаний. Гибкость курсовой политики обеспечивалась автоматической корректировкой границ плавающего интервала допустимых значений стоимости бивалютной корзины внутри технического коридора – в зависимости от объема осуществленных валютных интервенций. В течение 2009 г. направление и объемы интервенций Банка России на внутреннем валютном рынке заметно менялись. В целом за 2009 г. объем валютных интервенций существенно сократился по сравнению с рекордным показателем 2008 года. Повышение гибкости курсообразования и сокращение интервенций Банка России на внутреннем валютном рынке в 2009 г., осуществлявшиеся в рамках создания условий для перехода к режиму инфляционного таргетирования и свободному плаванию курса ДЕНЬГИ И КРЕДИТ • 4/2010 29 ИНФОРМАЦИОННО-АНАЛИТИЧЕСКИЕ МАТЕРИАЛЫ рубля, были основными факторами роста волатильности курса рубля (см. табл.). приток спекулятивного капитала на внутренний финансовый рынок (рынок рублевых активов), что уменьшает риск его последующего резкого оттока из России. Основные экономические агенты по-разному реагировали на изменение ситуации на валютном рынке. Небанковские организации со II квартала 2009 г. возобновили наращивание валютных обязательств перед нерезидентами, что сохраняло угрозу системной стабильности. Банки постепенно сбалансировали свои внешние активы и внешние обязательства, что сократило совокупный валютный риск по банковскому сектору. Поведение профессиональных участников валютного рынка и их клиентов во многом определялось их курсовыми ожиданиями, которые в течение 2009 г. испытывали существенные изменения. В январе – феврале у основных экономических агентов (банковского сектора, нефинансовых организаций и населения) были сильные девальвационные ожидания в отношении рубля, в марте–мае эти ожидания заметно ослабли, в последующие месяцы их ослабление происходило менее интенсивно, лишь в отдельные периоды отмечалось локальное усиление девальвационных ожиданий. Показателем усиления девальвационных ожиданий в отношении рубля может служить увеличение доли валютной составляющей в активах основных экономических агентов (долларизация активов). В период углубления финансового кризиса доля валютных активов в совокупных активах российского банковского сектора возросла до 37,0% (на 1.02.2009). К концу февраля 2009 г. доля валютной составляющей в инвестициях банков в ценные бумаги достигла 29,7%, в кредитах нефинансовым организациям – 30,9%, кредитах населению – 13,8%. В последующие месяцы наметилась тенденция к сокращению доли валютной составляющей в банковских активах (до 27,6% на 1.01.2010), т. е. наблюдалась дедолларизация активов и рост доли рублевой составляющей (рис. 1). Таблица Волатильность валютных курсов в годовом выражении (%)* Курс Рубль к бивалютной корзине Рубль к доллару США Рубль к евро Справочно: Евро к доллару США 2007 г. 1,2 3,2 2,9 2008 г. 5,2 8,1 8,3 2009 г. 12,4 14,6 10,6 6,3 14,4 12,6 * Волатильность V рассчитывается по формуле: V = σ n , где σ – стандартное отклонение вариационного ряда дневных относительных (процентных) изменений валютного курса, относящихся к одному календарному году, n – размер выборки (количество рабочих дней в году). Курсовая политика Банка России, состояние мировых товарных и финансовых рынков, динамика потоков капитала были основными факторами, определявшими в 2009 г. соотношение спроса и предложения иностранной валюты на внутреннем валютном рынке. В начале 2009 г. под влиянием низких цен на основные товары российского экспорта и чистого оттока частного капитала рубль слабел. В последующие месяцы улучшение конъюнктуры мировых товарных и финансовых рынков способствовало укреплению рубля. Тенденция к снижению стоимости бивалютной корзины действовала до начала июня, затем динамика рублевой стоимости бивалютной корзины приобрела колебательный характер при отсутствии выраженной тенденции. По итогам 2009 г. стоимость бивалютной корзины повысилась на 3,9% по сравнению с 1 января 2009 года. Рост курсовой волатильности увеличил совокупный валютный риск по банковскому сектору и российской экономике в целом, что потребовало развития инструментов его хеджирования, в частности рынка валютных деривативов. В то же время увеличение волатильности курса рубля дестимулировало 90 85 80 75 70 Инвестиции в ценные бумаги Кредиты, предоставленные нефинансовым организациям Кредиты, предоставленные физическим лицам Рис. 1. Доля рублевой составляющей в основных видах активов банковского сектора (%) 30 ДЕНЬГИ И КРЕДИТ • 4/2010 1.01.10 1.12.09 1.11.09 1.10.09 1.09.09 1.08.09 1.07.09 1.06.09 1.05.09 1.04.09 1.03.09 1.02.09 1.01.09 1.12.08 1.11.08 1.10.08 1.09.08 1.08.08 1.07.08 1.06.08 1.05.08 1.04.08 1.03.08 1.02.08 1.01.08 65 ИНФОРМАЦИОННО-АНАЛИТИЧЕСКИЕ МАТЕРИАЛЫ Переоценка валютных рисков и рисков ликвидности, связанных с осуществлением операций на внешних рынках, обусловила резкое изменение структуры внешних активов и обязательств российских банков. Российские банки на протяжении большей части 2009 г. сокращали объем межбанковских кредитов и депозитов, привлеченных от банков-нерезидентов. На конец года этот показатель составил 62,4 млрд дол. США против 90,8 млрд дол. на начало года. В сочетании с неустойчивым ростом объема средств, размещенных в иностранных банках, (с 62,1 млрд дол. в начале года до 63,7 млрд дол. в конце) это обусловило масштабное сокращение объемов чистых заимствований российских банков на мировом рынке МБК. К сентябрю 2009 г. российские банки впервые за 6 лет стали нетто-кредиторами на мировом денежном рынке (рис. 2). 75 Размещение 50 25 0 -25 -50 -75 -100 -125 Привлечение 1.01.08 1.03.08 1.05.08 1.07.08 1.09.08 1.11.08 1.01.09 1.03.09 1.05.09 1.07.09 1.09.09 1.11.09 МБК и МБД, привлеченные от банков-нерезидентов на срок свыше 1 года МБК и МБД, привлеченные от банков-нерезидентов на срок до 1 года МБК и МБД, предоставленные банкам-нерезидентам на срок свыше 1 года МБК и МБД, предоставленные банкам-нерезидентам на срок до 1 года Чистое размещение средств на мировом денежном рынке Рис. 2. Кредитные и депозитные операции российских банков с банками-нерезидентами (млрд дол.) Сокращение чистых внешних обязательств российского банковского сектора сопровождалось существенным изменением их срочной структуры. Наиболее активно российские банки сокращали объем краткосрочных заимствований на мировом рынке МБК (за 2009 г. этот показатель сократился в 2,4 раза), наращивая при этом объем размещения краткосрочных кредитов и депозитов в банках-нерезидентах. В то же время темпы сокращения долгосрочных внешних заимствований были сравнительно низкими (за 2009 г. они сократились менее чем на 25%). В итоге в конце 2009 г. российские банки выступали как неттокредиторы на краткосрочном сегменте мирового рынка МБК (чистое размещение ими краткосрочных МБК составляло 36,8 млрд дол.). На долгосрочном же сегменте рынка российские банки оставались неттозаемщиками (их чистые заимствования составляли 35,3 млрд дол.). Сокращение чистых внешних заимствований российских банков и изменение их срочной структуры способствовало ослаблению угроз функционированию российского банковского сек- тора, связанных с операциями на мировом рынке МБК. Одновременно российские банки внесли изменения в стратегию операций на внутреннем рынке МБК. В условиях снижения взаимного доверия участников рынка МБК банки-кредиторы стали более осмотрительно подходить к выбору контрагентов. В результате среднегодовая доля обязательств банков с инвестиционным кредитным рейтингом в общем объеме МБК, привлеченных на внутреннем рынке (рис. 3), возросла с 35% в 2008 г. до 57% в 2009 году. Сокращение внешних обязательств российских банков в сочетании с повышением кредитного качества портфеля МБК, размещенных на внутреннем рынке, способствовали снижению кредитных и валютных рисков российского банковского сектора в целом. В то же время на протяжении всего 2009 г. сохранялись угрозы финансовому состоянию отдельных банков «второго» и «третьего» эшелонов, возможности которых привлекать средства на денежном рынке существенно сократились. ДЕНЬГИ И КРЕДИТ • 4/2010 31 ИНФОРМАЦИОННО-АНАЛИТИЧЕСКИЕ МАТЕРИАЛЫ 1200 1000 800 600 400 200 1.10.09 1.09.09 1.08.09 1.07.09 1.06.09 1.05.09 1.04.09 1.03.09 1.02.09 1.01.09 1.12.08 1.11.08 1.10.08 1.09.08 1.08.08 1.07.08 1.06.08 1.05.08 1.04.08 1.03.08 1.02.08 1.01.08 0 Прочее B BB BBB Рис. 3. Структура МБК, привлеченных на внутреннем рынке, по кредитным рейтингам заемщиков (млрд руб.) В 2009 г. удалось сохранить доверие клиентов к банковскому сектору и избежать банковской паники. Вклады в банках остались надежным инструментом сбережений населения. Возобновился приток вкладов в коммерческие банки. Это стало возможным благодаря эффективному функционированию системы страхования вкладов населения, а также повышению кредитными организациями процентных ставок по вкладам. За 2009 г. объем вкладов физических лиц возрос на 26,7% (на 14,5% за 2008 г.). В структуре использования денежных доходов населения в 2009 г. доля прироста сбережений в форме банковских вкладов и ценных бумаг составила 4,4% по сравнению с его нулевым значением за 2008 г. Несмотря на волатильность данного показателя, он свидетельствует о восстановлении доверия населения к российскому банковскому сектору в 2009 г. и, как следствие, о снижении рисков при формировании ресурсной базы банков за счет средств, привлеченных от населения. 90 85 80 75 70 65 60 55 50 45 1.01.10 1.12.09 1.11.09 1.10.09 1.09.09 1.08.09 1.07.09 1.06.09 1.05.09 1.04.09 1.03.09 1.02.09 1.01.09 1.12.08 1.11.08 1.10.08 1.09.08 1.08.08 1.07.08 1.06.08 1.05.08 1.04.08 1.03.08 1.02.08 1.01.08 40 Депозиты юридических лиц Вклады населения Рис. 4. Доля рублевой составляющей в общем объеме депозитов и прочих привлеченных средств от юридических лиц (кроме кредитных организаций) (в %) Курсовые ожидания оказывали существенное влияние на инвестиционное поведение населения, в том числе на динамику вкладов физических лиц в коммерческих банках и их валютную структуру (рис. 4). Так, в 32 январе–феврале максимальных для 2009 г. значений достигли доля валютной составляющей во вкладах населения в российских банках (34,0% на конец февраля), а также объем нетто-покупки наличной иностранной ва- ДЕНЬГИ И КРЕДИТ • 4/2010 ИНФОРМАЦИОННО-АНАЛИТИЧЕСКИЕ МАТЕРИАЛЫ люты населением у банков (10,7 млрд дол. США суммарно за январь – февраль 1 ). После завершения плавной девальвации рубля курсовые ожидания стабилизировались, что привело к сокращению покупки наличной иностранной валюты и способствовало перетоку части средств вкладчиков с валютных на рублевые депозиты. Принимая во внимание рост депозитов населения в кредитных организациях и риски, связанные с этим в условиях снижающейся инфляции, Банк России во второй половине 2009 г. рекомендовал ограничить максимальные процентные ставки по рублевым вкладам населения в банках. Целью Банка России было, с одной стороны, сделать возможным снижение уровня процентных ставок по кредитам, с другой – предотвратить сокращение процентной маржи у отдельных банков до величин, создающих риск невыплаты процентов по вкладам и угрозу их финансовой устойчивости. В декабре 2009 г. средневзвешенная процентная ставка по вкладам населения в рублях на срок до 1 года без учета вкладов «до востребования» снизилась до 9,7% годовых (максимальное значение в 2009 г. – 10,8% годовых в мае), а по вкладам на срок свыше 1 года – до 8,9% годовых (10,7% годовых в апреле). Наращивание объема банковских вкладов не сопровождалось адекватным ростом кредитования, так как в условиях экономического спада сохранялись высокие риски со стороны нефинансовых организаций и населения. В 2009 г. вследствие сжатия как внешнего, так и внутреннего спроса сократился выпуск продукции в большинстве основных видов экономической деятельности. Объем ВВП в 2009 г. уменьшился по сравнению с предыдущим годом на 7,9%. Сальдированный финансовый результат организаций обрабатывающей промышленности в 2009 г. уменьшился на 41,5% по сравнению с 2008 г., сельского хозяйства – на 32,7%, строительства – на 23,1%. Доля убыточных организаций в целом по экономике увеличилась с 25,2% в 2008 г. до 30,1% в 2009 г. Финансовое положение большинства потенциальных заемщиков – физических лиц также ухудшилось: среднемесячная реальная начисленная заработная плата одного работника в 2009 г. сократилась на 2,8% по сравнению с 2008 г. Значительно увеличилась численность безработных. Она возросла по сравнению с 2008 г. на 31,7% и в декабре 2009 г. составила 8,2% численности экономически активного населения. Тем не менее в 2009 г. сохранилась положительная динамика банковских кредитов нефинансовым организациям (объем увеличился на 32,1 млрд руб., или на 0,3%), но в основном за счет крупнейших системообразующих банков. Уже во II квартале 2009 г. была достигнута понижательная динамика рублевых процентных ставок по долгосрочным кредитам нефинансовым организациям. Так, средняя процентная ставка по долгосрочным кредитам в декабре составила 13,8% годовых, что на 2,6 п. п. ниже, чем в апреле 2009 г. Уменьшению процентных ставок способствовали понижение ставок по операциям Банка России и стабилизация ситуации на денежном рынке. Восстановить рынок потребительского кредитования не удалось – за 2009 г. суммарный объем кредитов, предоставленных физическим лицам, сократился на 11,0%. Финансовые трудности, которые испытывали заемщики, создавали проблемы со своевременным обслуживанием кредитов. В результате возрастала просроченная задолженность по кредитам. В корпоративном кредитном портфеле ее объем увеличился за год в 2,9 раза (рис. 5). При этом показатели просроченной задолженности отдельных банков существенно различались. К концу 2009 г. наметился положительный перелом в динамике просроченной задолженности по кредитам нефинансовым организациям, повысилась доступность кредитов, начал восстанавливаться ипотечный рынок. Однако в основном это коснулось небольшого числа кредитных организаций, так как сохранялось действие основных факторов, ограничивающих банковское кредитование, – отсутствие устойчивого роста реальной экономики и, соответственно, спроса на заемные средства, а также наличие достаточно высоких кредитных рисков. Ухудшение финансового положения отдельных организаций реального сектора не только отразилось на динамике просроченной задолженности по банковским кредитам, но и привело к стремительному росту количества дефолтов по корпоративным облигациям эмитентов низкого кредитного качества во второй половине 2008 г. и в 2009 г. При этом если в 2008 г. трудности с обслуживанием своих облигационных займов возникали лишь у эмитентов «третьего эшелона», то в 2009 г. дефолты по корпоративным облигациям стали объявлять и некоторые эмитенты «второго эшелона». Причинами усугубления проблем с обслуживанием облигационных займов стали новые угрозы, возникшие вследствие дестабилизации российского фондового рынка, и прежде всего сужение доступа компанийэмитентов к источникам фондирования и снижение уровня доверия между участниками рынка. В результате в 2009 г. количество дефолтов (с учетом невыполнения оферт, обязательств по выплате купонов и основной суммы долга) по корпоративным облигациям увеличилось в 7 раз по сравнению с 2008 г. и приблизилось к 300. 1 По всем валютам в пересчете на доллары США, по данным Банка России. ДЕНЬГИ И КРЕДИТ • 4/2010 33 ИНФОРМАЦИОННО-АНАЛИТИЧЕСКИЕ МАТЕРИАЛЫ 14000 8 7 12000 6 Кредиты, млрд руб. 4 6000 3 4000 Задолженность, % 5 8000 Задолженность, % Кредиты, млрд. руб. 10000 2 2000 1 0 0 2004 2005 2006 2007 2008 2009 Кредиты и прочие размещенные средства, предоставленные нефинансовым организациям Кредиты, предоставленные физическим лицам Доля просроченной задолженности нефинансовых организаций Доля просроченной задолженности физических лиц Рис. 5. Кредиты нефинансовым клиентам и доля просроченной задолженности (на конец года) Усилилась дифференциация корпоративных облигаций по кредитному качеству отдельных заемщиков и по отраслевой принадлежности компанийэмитентов. Переоценка кредитных рисков отечественными и зарубежными инвесторами привела к снижению спроса на корпоративные облигации эмитентов «второго» и «третьего эшелонов», в результате существенно расширились их спреды доходности к облигациям «первого эшелона» (рис. 6). Так, по экспертным оценкам, в январе 2009 г. средний спред между доходностью облигаций «первого» и «второго эшелонов» составил 4,1 п. п., «первого» и «третьего» – 27,5 п. п. К концу 2009 г. сохранялись значительные риски вложений в бумаги эмитентов «третьего» эшелона и некоторых эмитентов «второго» эшелона, хотя в целом конъюнктура рынка корпоративных облигаций постепенно улучшалась. Вывод из обращения большого количества дефолтных выпусков и активное размещение надежных бумаг повысили ликвидность и кредитное качество совокупного портфеля обращающихся корпоративных облигаций. К декабрю 2009 г. средние спреды между доходностью облигаций «второго» и «третьего эшелонов» к «первому эшелону» сократились до 3,3 и 19,8 п. п. соответственно. 50 45 40 35 30 25 20 15 10 1-й эшелон 2-й эшелон 3-й эшелон * Источник: НБ "ТРАСТ". Рис. 6. Доходность корпоративных облигаций по «эшелонам» (% годовых) (Источник: НБ «ТРАСТ») 34 ДЕНЬГИ И КРЕДИТ • 4/2010 09.12.09 09.11.09 09.10.09 09.09.09 09.08.09 09.07.09 09.06.09 09.05.09 09.04.09 09.03.09 09.02.09 09.01.09 09.12.08 09.11.08 09.10.08 09.09.08 09.08.08 09.07.08 09.06.08 09.05.08 09.04.08 09.03.08 09.02.08 09.01.08 5 ИНФОРМАЦИОННО-АНАЛИТИЧЕСКИЕ МАТЕРИАЛЫ К числу наиболее пострадавших во время кризиса относятся компании легкой промышленности, торговли, металлургии, машиностроения и строительной отрасли. Снижение объемов производства и сокращение инвестиционных программ предприятий этих отраслей значительно повлияло на их финансовое состояние и возможность обслуживать свои облигационные займы. Доходность инструментов таких компаний существенно превышала средний показатель доходности по рынку корпоративных облигаций в целом (рис. 7). В 2009 г. рынок корпоративных облигаций оставался важным источником привлечения финансовых ресурсов для российских компаний, несмотря на значительное сужение первичного рынка в период кризиса. Темп прироста рыночного портфеля корпоративных облигаций за 2009 г. (39,4%) существенно превысил темп прироста банковского кредитования финансовых и нефинансовых организаций. В апреле – декабре 2009 г. на фоне ужесточения требований банков к потенциальным заемщикам рублевых кредитов и роста интереса инвесторов к вложениям в корпоративные облигации доходность корпоративных облигаций была ниже ставок по кредитам нефинансовым организациям сопоставимой срочности. В то же время возможностью привлечения заемных ресурсов на рынке корпоративных облигаций могли воспользоваться только наиболее надежные и крупные компании-эмитенты. Для большинства небольших предприятий, в том числе региональных, не имеющих публичной кредитной истории, выход на облигационный рынок в качестве эмитентов был затруднен. В результате усилилась угроза для стабильности как отдельных заемщиков «второго» и «третьего эшелонов», так и в целом отраслевых сегментов, которые эти компании представляли. 60 55 50 45 40 35 30 25 20 15 Кредитные организации Транспорт и телекоммуникации Торговля Потребительский сектор и сельское хозяйство 09.12.09 09.11.09 09.10.09 09.09.09 09.08.09 09.07.09 09.06.09 09.05.09 09.04.09 09.03.09 09.02.09 09.01.09 09.12.08 09.11.08 09.10.08 09.09.08 09.08.08 09.07.08 09.06.08 09.05.08 09.04.08 09.03.08 09.02.08 5 09.01.08 10 Финансовые компании Топливная и электроэнергетика Промышленность * Источник: НБ "ТРАСТ". Рис. 7. Доходность корпоративных облигаций по видам экономической деятельности (% годовых) (Источник: НБ «ТРАСТ») По сравнению с другими секторами финансового рынка рынок государственных облигаций в период общей дестабилизации финансового рынка оказался менее уязвимым к негативному влиянию внешних и внутренних шоков. Это объясняется тем, что рынок ОФЗ является наиболее регулируемым сегментом российского фондового рынка и наименее привлекательным для российского и иностранного спекулятивного капитала. Доля нерезидентов в общем номинальном портфеле обращающихся ОФЗ не превышала 2%, что не несет угрозы значительного оттока капитала с рынка госдолга. Усвоив уроки кризиса, кредитные организации стали использовать более осторожные стратегии при формировании своих активов, отдавая предпочтение высоконадежным государственным облигациям. Увеличивавшийся спрос на ОФЗ способствовал более быстрому восстановлению рынка внутреннего государственного облигационного долга по сравнению с другими сегментами рынка долговых ценных бумаг. Возрождение нормально функционирующего рынка внутреннего государственного облигационного долга создает необходимые условия для его использования в финансировании дефицита федерального бюджета, что оказывает положительное влияние на финансовую стабильность российской экономики. В 2009 г. ухудшилось финансовое состояние институтов финансового посредничества. Сальдированный финансовый результат банковского сектора составил 205,1 млрд руб., что вдвое меньше, чем за 2008 г. (рис. 8). Удельный вес ссуд 4-й и 5-й категорий качества в суммарном объеме ссуд, ссудной и приравненной к ней задолженности достиг 9,7% на начало 2010 г. по сравнению с 3,6% на начало 2009 г. Поэтому банки направляли значительную часть полученных доходов на формирование резервов на возможные потери по ДЕНЬГИ И КРЕДИТ • 4/2010 35 ИНФОРМАЦИОННО-АНАЛИТИЧЕСКИЕ МАТЕРИАЛЫ ссудам. За 2009 г. объем совокупного фактически сформированного резерва на возможные потери по ссудам возрос в 2,2 раза – до 1547,1 млрд руб. и к 1 января 2010 г. достиг 9,3% объема совокупной ссудной задолженности. С осени 2008 г. банки активно пролонгировали и реструктурировали «проблемные кредиты», надеясь на улучшение платежеспособности заемщиков или восстановление стоимости залогов. В силу того, что условия реструктуризации кредитов непрозрачны и часть банков, зная о фактической несостоятельности заемщика, могла злоупотреблять механизмом реструктуризации и пролонгации, диапазон экспертных оценок потенциальных потерь банков может быть весьма широким. Поддержанию устойчивости кредитных организаций способствовали относительно высокая доходность банковского кредитования нефинансовых организаций, а также полученные в период девальвации рубля значительные доходы от операций с иностранной валютой. Тем не менее в целом по банковскому сектору показатели рентабельности банковских активов и капитала снизились до минимальных за последние годы значений, число убыточных кредитных организаций и объем их убытков по сравнению с 2008 г. выросли в 2,1 раза. Прибыльными в 2009 г. были 938 кредитных организаций, что в процентном отношении к числу действующих на 6,1 п. п. меньше, чем в 2008 г. Объем полученной ими прибыли сократился на 36,3% по сравнению с 2008 годом. Рентабельность активов банковского сектора на 1.01.10 составила 0,7% (на 1.01.09 – 1,8%) 1 . Данный показатель находится на уровне ниже 1% начиная с середины 2009 г. В основном это объясняется существенным сокращением финансового результата банковского сектора по сравнению с показателем предыдущего года (в отдельные месяцы наблюдались отрицательные значения), в то время как среднее значение банковских активов увеличилось по сравнению с 2008 годом. В этих условиях для поддержания финансовой устойчивости банковского сектора осуществлялись меры по наращиванию его капитальной базы. Основным механизмом докапитализации стали десятилетние субординированные кредиты, предоставленные Банком России и государственной корпорацией «Банк развития и внешнеэкономической деятельности (Внешэкономбанк)» Сбербанку России ОАО, ОАО Банк ВТБ, ОАО «Россельхозбанк» и ряду крупных частных банков на общую сумму 892,0 млрд руб. Ускорению капитализации банковского сектора способствовало повышение требований к минимальному размеру собственных средств банков: с 1.01.10 минимальный размер собственных средств (капитала) действующего банка должен составлять не менее 90 млн 1 Показатель рентабельности активов рассчитан как отношение финансового результата, полученного за 12 месяцев, предшествующих отчетной дате, к среднехронологической величине активов за этот же период. 36 руб., а с 1.01.12 – не менее 180 млн руб. 1 За 2009 г. количество банков с капиталом свыше 180 млн руб. (без учета банков, по которым осуществлялись меры по предупреждению банкротства) увеличилось на 13 и достигло 760, а их доля в общем количестве действующих кредитных организаций возросла с 67,4 до 71,8%. Результатом дополнительной капитализации банковского сектора стало увеличение размера собственных средств (капитала) банковского сектора с октября 2008 г. по декабрь 2009 г. на 46,7% (на 21,2% за 2009 г.). Достаточность капитала банковского сектора на 1.01.10 достигла 20,9% 2 (14,5% на 1.10.08; 16,8% на 1.01.09). Основными факторами, повлиявшими на финансовое состояние большинства небанковских финансовых институтов в 2009 г., были неустойчивая динамика спроса на их услуги на фоне нестабильной макроэкономической ситуации и сокращения доходов, а также острейшая нехватка ресурсов. На страховом рынке сформировалась угроза неплатежей страховых организаций по заключенным договорам страхования. За январь – сентябрь 2009 г. суммарный объем страховых взносов увеличился на 2,0% по сравнению с аналогичным периодом 2008 г., что является минимальным показателем за последние несколько лет, а темп прироста страховых выплат сохранился на высоком уровне – 22,4%. Если по итогам 2008 г. объем страховых выплат превышал объем взносов в среднем у каждого двадцатого страховщика, то по итогам января – сентября 2009 г. – у каждого десятого. Многие управляющие компании столкнулись с проблемой компенсации убытков от сложной ситуации на финансовом рынке и неэффективного управления пенсионными накоплениями и страховыми резервами в 2008 г. В условиях ограниченных возможностей по привлечению финансовых средств и недостаточного объема собственных ресурсов для компенсации убытков ряд управляющих компаний не смог выполнить обязательства по обеспечению сохранности пенсионных средств, предусмотренные действующим российским законодательством. Благоприятная конъюнктура российского рынка акций способствовала сравнительно высокой доходности паевых инвестиционных фондов, а также сохранению положительной динамики пенсионных резервов негосударственных пенсионных фондов. Так, рост на 11,9% за январь – сентябрь 2009 г. суммарного объема пенсионных резервов произошел в основном благодаря инвестиционному результату от опера1 Федеральный закон от 28.02.09 № 28-ФЗ «О внесении изменений в Федеральный закон «О банках и банковской деятельности». 2 Минимально допустимое значение норматива Н1 согласно Инструкции Банка России от 16.01.04 № 110-И «Об обязательных нормативах банков» установлено для банков с капиталом не менее 180 млн руб. в размере 10%, для банков с капиталом менее 180 млн руб. – 11%. ДЕНЬГИ И КРЕДИТ • 4/2010 ИНФОРМАЦИОННО-АНАЛИТИЧЕСКИЕ МАТЕРИАЛЫ ций с ценными бумагами, в структуре вложений в которые, несмотря на невысокий темп прироста – 5,3%, по-прежнему преобладали вложения в акции (40,2% на 1.10.09). Инвестиционный результат от операций с ценными бумагами был также основным источником роста стоимости чистых активов розничных ПИФов. Стоимость пая особенно возросла у фондов, в структуре активов которых доминировали вложения в акции: на 140,4% у ПИФов акций и на 117,9% у индексных ПИФов акций. 600 500 400 300 200 100 0 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 -100 -200 Прибыль Убытки Финансовый результат (прибыль за вычетом убытков) Рис. 8. Финансовый результат деятельности кредитных организаций (на конец года, млрд руб.) Российский рынок акций в 2009 г. восстанавливался после дестабилизации во второй половине 2008 г.: с февраля росли котировки акций, в октябре обороты вторичных торгов превысили докризисный уровень. Однако, несмотря на видимое улучшение, ситуация на рынке акций оставалась неустойчивой, определяясь существовавшими и в предыдущие годы факторами уязвимости российского рынка акций. Среди них зависимость от конъюнктуры внешних товарных и финансовых рынков, динамики трансграничных потоков капитала, наличие структурных диспропорций (низкая диверсифицированность структуры рынка по инструментам и отраслевым сегментам, преобладание спекулянтов над стратегическими инвесторами, не- привлекательная для акционеров дивидендная политика эмитентов). Большинство участников рынка акций не учли опыт его дестабилизации в 2008 г., продолжив использовать те же рискованные стратегии, что и в докризисный период. Названные факторы создавали условия для сохранения высокой волатильности котировок российских акций. Так, волатильность российских фондовых индексов ММВБ и РТС в годовом выражении в 2009 г. составила 47 и 46% соответственно против 72 и 66% – в 2008 г. Показатели волатильности индексов российских фондовых бирж, как и в предыдущем году, превышали аналогичные показатели зарубежных бирж. 100 95 90 85 80 75 70 65 60 55 50 45 40 35 30 25 20 15 10 5 0 25 50 75 100 125 150 175 200 225 250 275 300 325 350 375 400 425 Количество дней с момента начала ценовой коррекции Октябрь 1997 г.-Октябрь 1998 г. Май-Июнь 2006 г. Июль-Август 2007 г. Январь-Февраль 2008 г. Май 2008 г.-Декабрь 2009 г. Рис. 9. Динамика индекса РТС в периоды дестабилизации российского рынка акций (%) *За 100% приняты значения индекса РТС на дату, предшествующую началу периода понижательной ценовой коррекции на рынке акций: 22 (За 100% приняты значения индекса РТС на2008 дату, предшествующую началу периода понижательной ценовой октября 1997 г., 6 мая 2006 г., 23 июля 2007 г., 14 января г., 19 мая 2008 г. коррекции на рынке акций 22 октября 1997 г., 6 мая 2006 г., 23 июля 2007 г., 14 января 2008 г., 19 мая 2008 года) ДЕНЬГИ И КРЕДИТ • 4/2010 37 ИНФОРМАЦИОННО-АНАЛИТИЧЕСКИЕ МАТЕРИАЛЫ Восстановление котировок инструментов и объемов операций на отечественном рынке акций в 2009 г. происходило намного быстрее, чем после кризиса 1998 г. (рис. 9). Темпы роста фондовых индексов ММВБ и РТС в 2009 г. были сопоставимы с аналогичными показателями, характерными для ценовых бумов, наблюдавшихся с 2005 г. по первую половину 2008 г. Так, отклонения максимальных значений индексов ММВБ и РТС от их минимальных значений в 2009 г. составили 151 и 198% соответственно, заметно обогнав аналогичные показатели большинства стран с развитыми и формирующимися рынками (рис. 10). Столь динамичный рост котировок создавал предпосылки для надувания нового ценового «пузыря» на российском рынке акций. Быстрый рост цен российских акций обусловил существенное увеличение рыночной капитализации. Ее прирост за февраль – декабрь 2009 г. заметно опе- редил ежегодные приросты капитализации рынка акций за 2001 – 2007 гг. Это объясняется, с одной стороны, эффектом низкой базы, связанным с резким обесценением российских акций в период кризиса, с другой – притоком спекулятивного капитала, в том числе иностранного, на внутренний рынок акций начиная со II квартала 2009 г. Приток «горячих денег» на рынок акций стимулировался как недооцененностью российских инструментов, так и позитивными фундаментальными внутренними и внешними факторами (укрепление рубля, рост цен на сырье на мировом рынке, возобновление «аппетита к риску» у инвесторов в глобальном масштабе и т. д.). Бурный рост капитализации рынка акций на фоне глубокого падения ВВП России также может свидетельствовать о начале надувания ценового «пузыря» и формировании предпосылок новой резкой понижательной ценовой коррекции на рынке акций. 2008 г. РТС (Россия) ММВБ (Россия) 198 -78 -74 ISE National-100 (Турция) 151 129 -61 BSE 30 (Индия) 114 -60 IPC (Мексика) -60 91 86 -69 -42 Dow Jones (США) 61 -47 FTSE all share (Соединенное Королевство) -100 64 -48 DAX (Германия) Nikkei 225 (Япония) 93 -47 BUSP (Бразилия) SSEC (Китай) 2009 г. 58 51 -51 -50 0 50 100 150 200 Рис. 10. Отклонение годовых экстремумов (максимумов от минимумов) некоторых мировых фондовых индексов (%) Для банковского сектора рынок акций не являлся источником системного риска в связи с низкой долей акций в его совокупных активах. Хотя с февраля 2009 г. банки стали увеличивать свои вложения в российские акции, к концу года доведя их объем до докризисного уровня, в структуре активов большинства российских банков из числа крупнейших операторов рынка акций на начало 2009 г. доля вложений в акции не превышала 5%, а в целом по банковской системе – 2%. Однако для отдельных кредитных организаций, придерживающихся агрессивной стратегии на фондовом рынке, ценовые риски этого рынка были значительными, неся угрозу стабильности таких финансовых институтов. 38 Таким образом, в 2009 г. российский финансовый рынок, находясь в весьма изменчивых внешних и внутренних условиях, выдержал испытание кризисом и смог частично восстановиться. Соотношение совокупного объема финансового рынка и ВВП России на конец 2009 г. составило 123% против 85% на конец 2008 г. и 155% на конец 2007 г. Основные участники финансового рынка продолжали осуществлять операции, инфраструктура рынка функционировала бесперебойно. Дальнейшее развитие российского финансового рынка зависит от многих факторов, среди которых важное значение имеет возобновление устойчивого роста в реальном секторе экономики. ДЕНЬГИ И КРЕДИТ • 4/2010 ИНФОРМАЦИОННО-АНАЛИТИЧЕСКИЕ МАТЕРИАЛЫ В условиях финансового кризиса экономические и социально-политические процессы достаточно адекватно отражались в рейтингах Российской Федерации и российских эмитентов. Наблюдавшиеся в начале 2009 г. снижение уровня рейтингов и ухудшение прогнозов рейтингов большинства эмитентов к концу года сменились постепенной стабилизацией оценок международных и национальных рейтинговых агентств. Присвоенный международными агентствами уровень суверенных рейтингов Российской Федерации в течение 2009 г. оставался в инвестиционной зоне с характеристикой «средняя степень надежности». В целом уровень рейтингов Российской Федерации, субъектов Федерации, муниципальных образований, финансовых и нефинансовых организаций был сопоставим с аналогичными рейтингами стран Центральной и Восточной Европы, а также партнеров по группе БРИК и превысил на несколько ступеней рейтинги стран Содружества Независимых Государств. Преодолению последствий финансового кризиса, поддержанию стабильности банковского сектора и росту доверия на финансовом рынке способствовали масштабные оперативные государственные меры 1 , в том числе повышение уровня ликвидности и капитализации банковского сектора, санация банков, испытывавших финансовые трудности, и вывод нежизнеспособных организаций с рынка банковских услуг. С целью перелома тенденции кредитного сжатия в реальном секторе экономики были использованы дополнительные возможности рефинансирования банков в Банке России и неоднократное снижение ставки рефинансирования, а также механизм государственных гарантий по банковским кредитам нефинансовым организациям. Государственная поддержка предоставлялась, прежде всего, крупным системообразующим предприятиям и банкам. Небанковские финансовые посредники такой поддержки не получили, что стало одной из причин ухудшения ряда показателей их деятельности в 2009 году. При появлении признаков улучшения экономической ситуации началось постепенное сворачивание экстраординарных мер государственной антикризисной поддержки. Банк России стал аккуратно сокращать использование нетрадиционных инструментов регулирования денежно-кредитной сферы, таких, как кредиты без обеспечения. В целом результаты 2009 г. и в начале 2010 г. свидетельствуют о том, что с помощью антикризисных мер удалось обеспечивать поддержание финансовой устойчивости в российской экономике. Дальнейшие усилия, направленные на модернизацию экономики, придание ей инновационного характера, повышение качества человеческого капитала, будут способствовать поддержанию финансовой стабильности и возвращению российской экономики к устойчивому росту. 1 На с. 40 – 41 размещена схема, характеризующая основные каналы финансовой поддержки банковского и реального секторов экономики России в период кризиса. ДЕНЬГИ И КРЕДИТ • 4/2010 39 ИНФОРМАЦИОННО-АНАЛИТИЧЕСКИЕ МАТЕРИАЛЫ ИНФОРМАЦИОННО-АНАЛИТИЧЕСКИЕ МАТЕРИАЛЫ Схема. Основные каналы финансовой поддержки банковского и реального секторов экономики России в период кризиса Правительство России Бюджет Смягчение норм обязательного резервирования для банков Фонд национального благосостояния Банки получили дополнительную ликвидность в размере около 380 млрд руб. Взносы в уставные капиталы ВЭБа, АСВ, Банка ВТБ С 14.10.08 по 1.11.09 заключены соглашения с 17 банками и ВЭБом: за весь период проведено 17,6 тыс. сделок МБК с 204 банками на сумму 3,8 трлн руб., зафиксирован 1 факт несвоевременной выплаты кредита, потребовавший исполнения обязательства Банка России Кредиты на срок до 5 лет На 1.10.09 объем кредитов составил 175,1 млрд руб. Банк России 215 млрд руб. 300 млрд руб. ОФЗ Государственные гарантии по кредитам банков нефинансовым организациям на основную производственную деятельность и капвложения (в размере до 50% объема кредита)* На 31.12.09 одобрены госгарантии на сумму 300,0 млрд руб. (объем предоставленных гарантий составил 145,9 млрд руб.) 280 млрд руб. Капитализация банков и ВЭБа* В том числе путем обмена ОФЗ на привилегированные акции банков** Размещение бюджетных средств на депозиты в банках на срок от 7 до 92 дней***** Дата (первый Объем Ср. ставка, аукцион в средств, % годовых месяце) млрд руб. 18.04.08 23,6 7,3 14.05.08 23,5 7,5 4.06.08 5,2 7,5 9.07.08 9,7 7,8 6.08.08 10,0 8,4 3.09.08 53,1 8,0 1.10.08 34,0 8,3 6.11.08 15,5 9,6 8.04.09 60,0 15,0 20.05.09 85,0 14,3 3.06.09 60,0 13,9 8.07.09 30,0 13,1 5.08.09 20,0 12,1 2.09.09 120,0 10,4 7.10.09 5,0 10,0 16.12.09 50,0 9,4 175 млрд руб. (депозит для стабилизации фондового рынка) Выдан 21.10.08 на 5 лет по ставке 7% годовых 450 млрд руб.*** (депозиты на срок 10 лет) На 1.07.09 размещены депозиты на сумму 432,1 млрд руб. по ставке 7% годовых Из бюджета На 1.10.09 внесено 555,0 млрд руб. Обязательства по компенсации банкам части убытков (расходов) по межбанковским кредитным сделкам в случае отзыва лицензии у банка-контрагента*** Россельхозбанк Госгарантии Новые рублевые кредиты 422,8 млрд руб. На 10.11.08 выдано 200,0 млрд руб. Банк ВТБ Капитализация 50 млрд дол. *** (депозиты на срок 1 год с возможностью пролонгации по ставке LIBOR+1%) 500 млрд руб.*** (субординированный кредит) Выдан на срок 10 лет по ставке 8% годовых с уплатой процентов в конце срока Внешэкономбанк 410 млрд руб. Субординированные кредиты*** (на срок 10 лет по ставке 8% годовых при схеме софинансирования 1:1 с третьими лицами и/или владельцами банка, по ставке 9,5% при схеме софинансирования 3:1) На 23.10.08 выдано 25,0 млрд руб. 212,6 млрд руб. (депозит в целях санации банков) Новые рублевые кредиты 1048,0 млрд руб. На 1.10.09 15 банкам выделено 167,0 млрд руб. Прочие банки Бюджетные депозиты 40 млрд руб.*** (кредиты по ставке 8,5% годовых) Агентство по ипотечному жилищному кредитованию С 1.10.08 по 1.09.09 остальные из 30 крупнейших банков выдали новые и/или рефинансировали рублевые кредиты на сумму 5144,0 млрд руб. Вложения в акции и облигации российских эмитентов На 1.12.09 размещено 129,4 млрд руб. 50 млрд дол.*** Кредиты на выплату зарубежных долгов (на срок 1 год с возможной пролонгацией по ставке не менее LIBOR+5%) Из них на 12.10.09 было выдано 11,3 млрд дол., еще на 1 год продлены кредиты 6 заемщикам на сумму 8,3 млрд дол. Нефинансовые организации Новые рублевые кредиты 3123,2 млрд руб. Агентство по страхованию вкладов Кредиты без обеспечения на срок от 5 недель до 1 года**** (на срок 1 год кредит впервые выдан 8.06.09) Средневзвешен- Примечание: Остаток Дата проведения задолженности ная ставка на объем выданных аукциона (на начало дня), дату проведения на аукционе средств (млрд аукциона, млрд руб. (первого в руб.), срок % годовых каждом месяце) 19.10.08 0,0 9,9 387,7 5 недель 6.11.08 631,0 10,1 50,3 5 недель 1.12.08 1320,3 12,5 335,2 6 месяцев 12.01.09 1762,9 13,3 6,5 6 месяцев 2.02.09 1861,5 18,7 25,0 3 месяца 2.03.09 1908,2 16,9 14,3 3 месяца 6.04.09 1605,4 16,6 26,6 5 недель 4.05.09 1150,4 16,7 8,7 3 месяца 1.06.09 865,5 14,1 108,1 5 недель 6.07.09 655,5 12,8 45,6 5 недель 3.08.09 604,2 11,6 25,0 5 недель 7.09.09 457,0 11,4 15,0 5 недель 5.10.09 307,0 11,4 15,5 5 недель 2.11.09 260,0 11,3 11,7 5 недель 1.12.09 199,2 11,3 9,6 5 недель 11.01.10 190,4 11,7 6,7 3 месяца Сбербанк России Кредиты без обеспечения * Программа антикризисных мер Правительства Российской Федерации и План действий по ее реализации (№ 2802п-П13 от 19.06.09). ** Федеральный закон от 18.07.09 № 181-ФЗ «Об использовании государственных ценных бумаг Российской Федерации для повышения капитализации банков». *** Федеральный закон от 13.10.08 № 173-ФЗ «О дополнительных мерах по поддержке финансовой системы Российской Федерации» (с учетом изменений, внесенных законом от 17.07.09 № 168-ФЗ). **** Федеральный закон от 13.10.08 № 171-ФЗ «О внесении изменения в статью 46 «О Центральном банке Российской Федерации (Банке России)». ***** Постановление Правительства Российской Федерации от 29.03.08 № 227 «О порядке размещения средств федерального бюджета на банковские депозиты». 40 ДЕНЬГИ И КРЕДИТ • 4/2010 ДЕНЬГИ И КРЕДИТ • 4/2010 41