Оценка удовлетворенности клиента качеством банковских услуг

advertisement

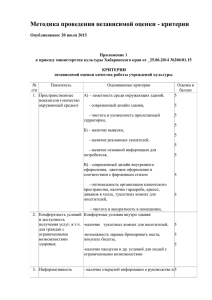

Оценка удовлетворенности клиента качеством банковских услуг: учет влияния инноваций Evaluation of satisfaction with the quality of banking services: accounting impact of innovation Обложин Станислав Юрьевич Аспирант Гуманитарно-экономического и технологического института: z11100111@gmail.com Oblozhin S.Y. Разработана методика количественной оценки удовлетворенности клиентов банка качеством предоставляемых услуг с учетом внедряемых банком инноваций. Предложен расчет интегрального показателя – индекса удовлетворенности клиентов банка, предполагающий учет формальных и неформальных критериев, определяющих качество банковской услуги. Ключевые слова: удовлетворенность, клиент, качество услуг, банк,: инновация The technique of quantitative evaluation of customer satisfaction with the quality of the bank's services with the innovation introduced by the bank. We propose a calculation of integral index - the index of satisfaction with the bank's clients that take into account both formal and informal criteria that determine the quality of banking services. Keywords: satisfaction, customer service quality, the bank is Innovation Как показывает практика, основой устойчивого функционирования банка являются его клиенты. Следствием данного неоспоримого факта является вывод о том, что банку необходима такая система управления качеством, которая была бы направлена на установление и развитие длительных и конструктивных отношений как с уже имеющимися клиентами, так и с новыми; роста числа постоянных (устойчивых) клиентов. Важность этого факта подтверждается многочисленными исследованиями. В качестве примера приведем результаты исследований консалтинговой компании Финист (рис. 1). В соответствии с ними почти 27% респондентов определяют качество обслуживания важнейшим фактором, влияющим на выбор обслуживающего банка. 1 Рис. 1. Распределение различных факторов выбора банка по значимости для представителей малого и среднего бизнеса, в % от числа опрошенных1 Вместе с тем, в экономической литературе по-прежнему нет единого мнения относительного того, что следует понимать под качеством банковской услуги. Одним из наиболее распространенных тезисов является то, что восприятие качества банковского продукта или услуги клиентом зависит от сравнения ожиданий этого качества и непосредственным восприятием качества в момент, и после потребления. Если ожидание клиента не подтвердится, в условиях конкуренции на банковском рынке, он может легко уйти в другой банк, что потребует от него дополнительных транзакционных расходов. Клиент будет нести эти дополнительные расходы пока их объем не превысит эффект от использования более качественной услуги. Наряду с этим можно встретить и целый ряд других распространенных интерпретаций качества: квалификация сотрудников; технологии, которые используются при обслуживании клиентов; 1 Оценка качества банковского обслуживания малого и среднего бизнеса в Москве. – Консалтинговая компания Финист. – 2005 г. 2 удовлетворение всех требований клиентов; точное выполнение всех договоренностей с клиентом; выполнение внутренних стандартов обслуживания и др. Впрочем, ни одна из этих интерпретаций в отдельности не дает понимания, как управлять качеством, как его измерять, как его согласовать со стратегией банка и т.п. Рассмотрим более подробно один из перечисленных вариантов интерпретации качества банковской услуги – удовлетворенность клиентов. Смысл ее весьма очевиден: если клиенту оказали услугу и он остался ею доволен, то сервис можно признать качественным. При этом в качестве основы удовлетворенности клиентов можно также рассматривать их ожидания, однако в более широком смысле, нежели чем был озвучен нами несколько выше. Удовлетворенность можно трактовать как текущую оценку работы банка, не позволяющую прогнозировать поведение клиента в дальнейшем, тогда как несовпадение ожиданий клиента с тем, что он имеет сейчас, – это очевидный аргумент в пользу более тесного сотрудничества с ним для предупреждения его ухода. Таким образом, удовлетворенность клиента основывается на его ожиданиях, а сами ожидания во многом зависят и от квалификации персонала. Описанная нами логика влияния ожиданий на удовлетворенность клиентов нашла свое отражение в расчете «индекса удовлетворенности европейских клиентов» (ECSI)2 качеством банковских услуг, введенного по инициативе Европейской комиссии в странах ЕС. Введение такого индекса на межстрановом уровне дает возможность потребителям сравнивать качество услуг различных банков, а самим банкам – ориентироваться и равняться на лучшие образцы и разрабатывать соответствующую политику управления качеством. Логика модели индекса представлена на рисунке 2. 2 Аналогичные индексы действуют в Швеции с 1989 г., США – с 1994 г. 3 Рис. 2. Логика модели индекса ECSI Как видно из рисунка, удовлетворенность клиента напрямую связана с той ценностью, которую услуги банка несут для его клиента. В свою очередь, ценность зависит не только от ожиданий клиентов, но и от целого ряда других неформальных признаков. Еще одним вариантом нахождения взаимосвязи между качеством банковских услуг, удовлетворенностью клиентов и их лояльность банку является расчет индекс NPS (Net Promoter Score). Причем лояльность клиентов к банку является базисом в расчете данного индекса. Причина этого заключается в том, что удовлетворенность клиента качеством услуг банка далеко не всегда приносит банку необходимый финансовый эффект. То есть, клиент может продолжать пользоваться продуктами и услугами банка, увеличивать его прибыль, но это не обязательно приведет к росту стоимости самого банка. Для достижения этой цели банку необходимо добиться лояльности со стороны клиента. Использование данной методики в аналитической практике для нашей страны сравнительно ново. Одним из первых исследований можно назвать исследование компании «ИМА-консалтинг», проведенное в середине 2006 г. среди 24 крупнейших банков России и позволившее выявить следующие закономерности (рис. 3). 4 Рис. 3. Поведение индекса NPS среди российских банков3 Как видно из рисунка, средний уровень NPS по крупнейшим госбанкам в середине 2006 г. составлял -21,5%, по иностранным банкам + 41%, по прочим банкам -6%. Таким образом, средний уровень NPS банков России на тот период составил -2%4. То есть картина чем-то напоминает ту ситуацию с NPS, которая проявилась в Китае, – госбанки проигрывают прочим банкам по лояльности клиентов. Вместе с тем, в данных моделях практически полностью отсутствуют многие формальные признаки, определяющие качество продукта (услуги). Устранить этот недостаток можно благодаря использованию одной из наиболее распространенных западных методик – методики оценки качества банковской услуги (продукта) «SERVQUAL» (аббревиатура от «service quality» или «качество услуги»). В разработках В. Зейтамл, А. Паразьюрамана и Л. Берри SERVQUAL трактуется как: методология непрерывного измерения и улучшения качества услуг5. Термин также используется в более узком 3 Розничный банковский бизнес: Бизнес-энциклопедия. – М.: Альпина Паблишер, 2010, с. 449 Более актуальная информация о значении индекса NPS для российских банков отсутствует в открытом доступе. 5 Parasuraman, A. A conceptual model of service quality and its implications for future research / A. Parasuraman, Valarie A. Zeithaml, Leonard L. Berry // Journal of Marketing. — 1985. — Vol. 49 (Fall); Zeithaml, Valarie A. Delivering quality service: balancing customer perceptions and expectations / Valarie A. Zeithaml, A. Parasuraman, Leonard L. Berry — The Free Press, 1990; Zeithaml, Valarie A. Service quality / Valarie A. Zeithaml, A. Parasuraman — Marketing Science Institute, 2004. 4 5 смысле – для обозначения методики измерения качества услуг. Она основана на проведении измерений ожиданий потребителей относительно качества обслуживания и восприятия потребителями качества фактически предоставленных услуг. Измерения осуществляются по пяти направлениям – так называемым критериям качества услуг (service quality dimensions): надежность (reliability): банк систематически предоставляет услуги обещанного уровня качества; расторопность (responsiveness): сотрудники готовы помогать клиентам и предоставлять услуги быстро; уверенность (assurance): сотрудники знают своих клиентов, обходительны с ними, внушают доверие; сопереживание (empathy): сотрудники проявляют заботу о своих клиентах, обслуживают потребителей с учетом их индивидуальных запросов; осязаемые элементы (tangibles): внешний вид помещений, оборудования, персонала, рекламных материалов привлекателен и соответствует уровню качества предоставляемых услуг. Основным недостатком всех рассмотренных нами методик является отсутствие в оценке удовлетворенности клиента качеством банковских услуг параметров инновационной деятельности банка. Вместе с тем, совершенно очевидна роль инноваций в повышении качества продуктов и услуг, быстроты и точности обслуживания клиентов – основных интересов современного клиента. В связи с этим нами предлагается несколько изменить логику расчета индекса удовлетворенности клиента, разложив все признаки удовлетворенности клиента на формальные и неформальные, что позволит расширить экономическое содержание понятия качество банковских услуг. Кроме того, нами предлагается рассматривать удовлетворенность с позиции категории клиента, поскольку каждый из предлагаемых к рассмотрению формальных и неформальных признаков может иметь разную значимость для разных категорий клиентов. Наконец, в расчете индекса необходимо отражать 6 отдельные параметры инновационной деятельности банка наиболее значимые для клиента и влияющие на качество предоставляемых ему услуг. Рассмотрим более подробно предлагаемый нами вариант. Логика методики предполагает проведение двух этапов. На первом этапе в разработанной анкете, содержащей перечень факторов, характеризующих удовлетворенность клиента качеством банковских продуктов и услуг, клиентам (по категориям) предлагается вначале оценить степень важности для них каждого из указанных факторов в баллах от 1 («совсем неважно») до 10 («Очень важно») (рис. 4). № Характеристики качества банковских продуктов и услуг Совер шенно неваж но 1 1. 1.1. 1.2. 1.3. 1.4. 1.5. 1.6. 2 Неваж Скорее Важно но неваж но, чем важно 3 4 5 6 7 8 Очень важно 9 10 Формальные признаки удовлетворенности клиента Сертифицированность банковских продуктов и услуг на соответствие международным стандартам качества Правила предоставления услуг соответствуют требованиям закона о защите прав потребителей Широкая номенклатура предоставляемых продуктов и услуг Разнообразие условий предоставляемых продуктов и услуг Функциональные возможности банковских продуктов и услуг Простота использования банковских продуктов и услуг 7 1.7. Безопасность использования банковских продуктов и услуг 1.8. Постоянное обновление и расширение продуктовой линейки банка, появление мультиуслуг, предоставляемых банком, страховой, финансовой (лизинговой, факторинговой и др.), инвестиционной компанией 1.9. Активное внедрение современных информационных технологий, в том числе технологий дистанционного банковского обслуживания и расширение его функционала 2. Неформальные признаки удовлетворенности клиента 2.1. Имидж банка 2.2. Оправданность ожиданий клиента 2.3. Устойчивость банка 2.4. Участие банка в системе страхования вкладов 2.5. Общественное влияние 2.6. Материальные выгоды от снижения стоимости обслуживания в банке Рис. 4. Общий вид анкеты, использующейся для оценки важности различных формальных и неформальных признаков удовлетворенности клиента Полученные балльные оценки используются для вычисления корректирующих коэффициентов, отражающих относительную важность или «вес» каждого фактора в общем числе факторов удовлетворенности. Эти коэффициенты предлагается рассчитывать путем нормирования исходных 8 оценок важности факторов. При этом рабочим диапазоном для оценки важности признаков предлагается использовать набор чисел от 1 до 10: n w Вес j _ категория m i i 1 n n – общее количество клиентов данной категории, принявших участие в анкетировании; wi – балл, выставленный каждым клиентом по j-ому фактору; Категорияm – категория клиента (Топ-менеджеры, Руководители отделов, Специалисты – представители реального и финансового сектора экономики, Научные кадры, Военные кадры, Работники социальной сферы) Далее посредством на основании второго предлагаемого этапа ранее анкетирования перечня факторов проводится оценка удовлетворенность клиента (по категориям) по каждому фактору (рис. 5). № Характеристики банковских продуктов и услуг Совер Не Скорее Удовл шенно удовле не етворе не творен удовле н удовле творен творен , чем удовле творен 1 2 3 4 5 6 7 8 Очень удовле творен 9 10 1. Формальные признаки удовлетворенности клиента 1.1. Сертифицированность банковских продуктов и услуг на соответствие международным стандартам качества 1.2. Правила предоставления услуг соответствуют требованиям закона о защите прав потребителей 1.3. Широкая номенклатура предоставляемых продуктов и услуг 1.4. Разнообразие условий 9 предоставляемых продуктов и услуг 1.5. Функциональные возможности банковских продуктов и услуг 1.6. Простота использования банковских продуктов и услуг 1.7. Безопасность использования банковских продуктов и услуг 1.8. Постоянное обновление и расширение продуктовой линейки банка, появление мультиуслуг, предоставляемых банком, страховой, финансовой (лизинговой, факторинговой и др.), инвестиционной компанией 1.9. Активное внедрение современных информационных технологий, в том числе технологий дистанционного банковского обслуживания и расширение его функционала 2. Неформальные признаки удовлетворенности клиента 2.1. Имидж банка 2.2. Оправданность ожиданий клиента 2.3. Устойчивость банка 2.4. Участие банка в системе страхования вкладов 2.5. Общественное влияние 2.6. Материальные выгоды от снижения стоимости обслуживания в банке 10 Рис. 5. Общий вид анкеты, использующийся для оценки удовлетворенности клиента по каждому формальному и неформальному признаку n Summa Уд j _ категория m i i 1 n n – общее количество клиентов данной категории персонала, принявших участие в анкетировании; Summai – сумма оценок, выставленных каждым клиентом по j-ому фактору; Категорияm – категория клиентов (Топ-менеджеры, Руководители отделов, Специалисты – представители реального и финансового сектора экономики, Научные кадры, Военные кадры, Работники социальной сферы). Результаты анкетирования по каждому из этапов сводятся в общую таблицу, на основании которой определяется индекс удовлетворенности по категории клиентов и сводный индекс удовлетворенности (рис. 6). № Характе Категории клиентов ристики Представители реального и Научные Работники банковск финансового сектора экономики кадры, социальной их военные сферы ТопРуководите Специалис продукто менеджеры ли отделов кадры ты в и услуг Удовл Вес Удов Вес Удов Вес Удовл Вес Удов Вес етвор факт летво факт летво фак етворе факт летво факт еннос ора ренно ора ренн тор нност ора ренно ора ть по сть по ость а по ь по сть по (средн кате (сред катег (сред кате (средн катег (сред катег ее гори нее ории нее гор ее ории нее ории значе и значе клие значе ии значен клие значе клие ние клие ние нтов ние кли ие по нтов ние нтов по нтов по по ент катего по катего катег катег ов рии катег рии ории ории клиен ории клиен клиен клие тов) клиен тов) тов) нтов) тов) 1. Формаль ные признаки удовлетв ореннос ти клиента 11 1.1. Сертиф ицирова нность банковс ких продукт ов и услуг на соответ ствие междун ародны м стандар там качеств а 1.2. Правила предост авления услуг соответ ствуют требова ниям закона о защите прав потреби телей 1.3. Широка я номенкл атура предост авляемы х продукт ов и услуг 1.4. Разнооб разие условий предост 12 1.5. 1.6. 1.7. 1.8. авляемы х продукт ов и услуг Функци ональны е возмож ности банковс ких продукт ов и услуг Простот а использ ования банковс ких продукт ов и услуг Безопас ность использ ования банковс ких продукт ов и услуг Постоян ное обновле ние и расшире ние продукт овой линейки банка, появлен 13 ие мультиу слуг, предост авляемы х банком, страхов ой, финансо вой (лизинг овой, фактори нговой и др.), инвести ционно й компан ией 1.9. Активн ое внедрен ие совреме нных информ ационн ых техноло гий, в том числе техноло гий дистанц ионного банковс кого обслуж ивания и расшире 14 ние его функци онала 2. Неформа льные признаки удовлетв ореннос ти клиента 2.1. Имидж банка 2.2. Оправда нность ожидан ий клиента 2.3. Устойч ивость банка 2.4. Участие банка в системе страхов ания вкладов 2.5. Общест венное влияние 2.6. Матери альные выгоды от снижен ия стоимос ти обслуж ивания в банке Индекс удовлетв оренност 15 и по категори и персонал а Сводный индекс удовлетв оренност и Рис. 6. Общий вид результирующей таблицы, использующейся для определения индекса удовлетворенности по категории клиентов Индекс удовлетворенности по категории клиента автором предлагается определять следующим образом: 15 Уд I Уд _ категория m j _ категория m Вес j _ категория m j 1 15 Вес j _ категория m j 1 Сводный индекс удовлетворенности предлагается определять следующим образом: 5 I I Уд _ сводный Уд _ категория m m 1 5 При этом автор исходит из того, что значимость каждой из приведенных категорий одинакова. Вместе с тем, данный способ расчета может быть несколько изменен, если значимость каждой из категорий клиентов для банка удовлетворенности разная. необходимо В этом случае определять значения через индекса дополнительное взвешивание: 5 I Уд _ сводный I Уд _ категория m Вес категория m m 1 В качестве весового значения значимости каждой из рассматриваемых категорий клиентов автором использовать их реальную долю в клиентском 16 портфеле банка (например, кредитном или депозитном, или их взвешенном значении). Это позволяет максимально приблизить адекватность расчета индекса к реальным условиям работы банка. 17