Аналитическое обозрение "Мониторинг предприятий реального

advertisement

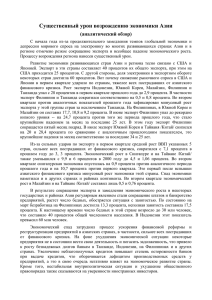

Национальный банк Республики Беларусь МОНИТОРИНГ ПРЕДПРИЯТИЙ РЕАЛЬНОГО СЕКТОРА ЭКОНОМИКИ РЕСПУБЛИКИ БЕЛАРУСЬ Аналитическое обозрение январь-декабрь 2011 г. Минск 2 Выпуск подготовлен управлением экономического анализа и прогнозирования по материалам, представленным Главными управлениями Национального банка Республики Беларусь по областям и г. Минску (инвестиционные анкеты предприятий-участников системы "Мониторинг предприятий") (тел. 219-23-38) При перепечатке, либо ином воспроизведении материалов, ссылка на аналитическое обозрение обязательна 3 СОДЕРЖАНИЕ Анализ инвестиционной активности отдельных видов экономической деятельности Республики Беларусь в IV квартале 2011 г. 4 1. Финансовое положение 5 2. Инвестиционная активность 6 3. Использование производственных мощностей 7 4. Факторы, ограничивающие рост производства продукции (товаров, работ, услуг) 9 5. Мотивы инвестиционной деятельности предприятий 11 6. Формы инвестиций и источники финансирования инвестиций 12 7. Факторы, ограничивающие инвестиционную активность и источники финансирования инвестиций 15 8. Ожидания 17 Приложения 18 4 Анализ инвестиционной активности отдельных видов экономической деятельности Республики Беларусь в IV квартале 2011 г. Анализ инвестиционной активности предприятий и факторов, ее определяющих, проведен на основании данных инвестиционных анкет за IV квартал 2011 г., представленных предприятиями - участниками системы ”Мониторинг предприятий“. Проведенный анализ результатов опроса показывает следующее: В IV квартале 2011 г. по сравнению с IV кварталом 2010 г.: Финансовое состояние Инвестиционная активность предприятий Использование мощностей Замедлилось улучшение финансового состояния предприятий. Наблюдалось относительное снижение инвестиционной активности предприятий. Уменьшился уровень использования производственных мощностей. Снизился средний срок обеспеченности производственной программы заказами. Увеличилась доля предприятий, обеспеченных заказами менее чем на 1 месяц. Основными ограничивающими факторами являлись высокие цены на сырьё, недостаток денежных поступлений для финансирования текущей деятельности и неплатежи потребителей. Значительно возросло влияние высоких цен на сырье. По-прежнему основными мотивами являлись поддержание мощностей, интенсификация и модернизация производства, а также расширение производства. Преобладающей формой инвестиций являлись вложения в машины и оборудование. Однако доля предприятий, использовавших эту форму вложений, несколько уменьшилась. Основными источниками инвестиций являлись прибыль, амортизация, и кредиты банков. Значительно увеличилась доля предприятий, использовавших прибыль, при существенном сокращении использующих амортизацию. Наиболее значимыми ограничивающими факторами являлись недостаток собственных источников, высокие процентные ставки по кредитам, высокие цены на строительство и оборудование и уровень инфляции. При этом существенно увеличилось влияние таких факторов, как высокие процентные ставки по кредитам и уровень инфляции. Факторы, ограничивающие рост производства Мотивы инвестиционной деятельности Формы инвестиционных вложений Источники инвестиций Факторы, ограничивающие инвестиционную активность и источники финансирования инвестиций Динамика инвестиционной активности и финансового состояния предприятий балансы ответов, процентов 40 Инвестиционна я активность Фина нсовое состояние 30 20 10 0 -10 -20 I II III 2010 IV I II III 2011 IV 5 В опросе об инвестиционной деятельРисунок 1 ности приняло участие 1 881 предприятие РАСПРЕДЕЛЕНИЕ основных видов экономической деятельпредприятий-участников опроса ности Республики Беларусь, в том числе по областям и г. Минску 699 промышленных предприятия (или единиц 37,2 процента от общего количества участников опроса), 431 строительная организация (22,9 процента), 427 предприятий торговли (22,7 процента) и 245 предпри266 1 881 ятий транспорта (13 процентов). Участниками мониторинга использо322 вано 34,2 трлн. рублей инвестиций в основной капитал, что выше уровня аналогичного периода прошлого года в 2,2 раза. 233 268 Налоговые льготы и преференции имеют 242 142 предприятия (или 7,5 процента от общего количества участников опроса). В региональном разрезе участники мониторинга распределились следующим об303 247 разом: Брестская область - 16,1 процента, Витебская - 14,1 процента, Гомельская – 13,1 процента, Гродненская - 12,9 процента, г. Минск - 17,1 процента, Минская область - 12,4 процента и Могилевская область - 14,2 процента (рисунок 1). 1. Финансовое положение. Активность инвестиционной деятельности предприятий определяется, прежде всего, стабильностью их финансового состояния, эффективностью использования имеющихся производственных, технологических, материальных и трудовых ресурсов. В IV квартале 2011 г., по мнению обследуемых предприятий, замедлилось улучшение их финансового положения по сравнению с IV кварталом 2010 г. (таблица 1 и приложение 1). Доля респондентов, отмечающих ухудшение своего финансового положения, выросла на 7 процентных пункта и составила 25,3 процента, доля предприятий, финансовое состояние которых улучшилось, увеличилась на 1 процентный пункт и составила 33,8 процента. В промышленности доля организаций, финансовое состояние которых ухудшилось, увеличилась с 19,1 процента в IV квартале 2010 г. до 19,2 процента в текущем году, в строительстве - с 16,8 процента до 45,1 процента, на транспорте - с 24,7 процента до 32,4 процента. Улучшение финансового состояния в IV квартале 2011 г. относительно IV квартала 2010 г. отметили предприятия торговли, доля таких предприятий возросла с 42,5 процента до 50 процентов. Также возросла доля предприятий транспорта, финансовое состояние которых улучшилось с 23,5 до 26,1 процента, однако, увеличилась и доля предприятий транспорта, финансовое положение которых ухудшилось с 24,7 процента до 32,4 процента. 6 Таблица 1 ДИНАМИКА балансов ответов об изменении финансового состояния предприятий Отрасли процентов Баланс ответов I квартал Промышленность -3,1 горнодобывающая -16,7 обрабатывающая -2,2 -66,7 производство и распределение электроэнергии, газа и воды Строительство -27,8 Торговля -8,1 Транспорт и связь -27,1 Итого -12,7 2010 г. 2011 г. II III IV I II III IV квартал квартал квартал квартал квартал квартал квартал 10,9 18,2 12,7 -6,9 9,4 10,6 14,9 -25,0 42,1 -11,8 -16,7 -33,3 17,6 -22,2 12,6 17,7 13,3 -6,9 11,2 11,3 16,8 -83,3 0,0 16,7 16,7 -57,1 -71,4 -71,4 28,9 26,8 30,4 21,8 24,2 40,2 31,7 26,2 11,6 26,5 -1,2 14,5 -24,6 -5,1 -27,5 -13,1 -31,0 40,0 0,0 5,6 -40,1 40,0 -4,7 2,8 -24,4 38,3 -6,2 8,5 2. Инвестиционная активность. Инвестиционная активность предприятий, прежде всего, зависит от наличия у них свободных финансовых ресурсов для модернизации производства, поддержания существующих и создания новых производственных мощностей. В IV квартале 2011 г. по сравнению с IV кварталом 2010 г. наблюдалось относительное снижение инвестиционной активности предприятий - участников мониторинга. Доля предприятий, отметивших сокращение инвестиционной активности, составила 28,5 процента и относительно IV квартала 2010 г. увеличилась на 11,8 процентного пункта, в том числе в промышленности - 21,2 процента (на 5,5 процентного пункта), на транспорте - 32,2 процента (на 20,7 процентного пункта), в строительстве - 45,9 процента (на 27,5 процентного пункта), в торговле - 19,5 процента (снизилась на 0,2 процентного пункта), рисунки 2, 3 и приложение 2. Рисунок 2 РАСПРЕДЕЛЕНИЕ ОЦЕНОК изменения инвестиционной активности предприятий 100,0 90,0 14,4 19,1 80,0 70,0 7,3 5,8 16,4 16,7 27,6 60,0 32,5 50,0 40,0 9,2 32,6 20,0 10,0 0,0 26,0 I 39,1 43,6 47,6 II III IV 2010 возросла 13,0 9,6 7,9 7,1 23,9 25,2 26,8 28,5 30,2 30,1 31,7 28,0 32,9 35,1 33,6 36,5 I II III IV 30,0 32,0 30,0 процентов не изменилась снизилась 2011 отсутствовала 7 Рисунок 3 ИЗМЕНЕНИЕ инвестиционной активности 50 40 30 20 10 0 -10 -20 -30 -40 I II баланс ответов III IV I 2010 Всего промышленность II III IV 2011 строительство торговля транспорт Доля предприятий, указавших на увеличение инвестиционной активности, составила 36,5 процента и относительно IV квартала 2010 г. снизилась на 11,1 процентных пункта, в том числе промышленности - 44,4 процента (на 6,1 процентных пункта), в строительстве - 18,4 процента (на 27,5 процентных пункта), на транспорте 33,1 процента (на 24,7 процентных пункта). В торговле доля организаций, отметивших рост инвестиционной активности, увеличилась на 3,9 процентного пункта до 43,9 процента. Неизменность инвестиционной активности отмечало 28 процентов участников опроса (30 процентов в IV квартале 2010 г.). На отсутствие инвестиционной деятельности в IV квартале 2011 г. указали 7,1 процента опрошенных против 5,8 процента годом ранее. 3. Использование производственных мощностей. Результаты проведенного опроса показывают, что накопленный потенциал инвестиционной базы предприятий в форме производственных мощностей относительно IV квартала 2010 г. использовался менее активно. Уровень использования производственных мощностей в IV квартале 2011 г. предприятиями обследуемых видов экономической деятельности составил в среднем 79,4 процента и по сравнению с IV кварталом 2010 г. снизился на 1,1 процентного пункта (таблица 2 и приложение 2). Имеющиеся производственные мощности в связи с ожидаемым спросом были избыточны у 113 опрошенных предприятий (или 6,2 процента респондентов), недостаточны у 296 предприятий (16,2 процента) и достаточны у 1 422 предприятий (77,7 процента). В IV квартале 2010 г. это соотношение составляло 5 процентов, 20,4 процента и 74,7 процента соответственно. Следует отметить, что по сравнению с IV кварталом 2010 г. наибольшее снижение доли предприятий, указавших на недостаток имеющихся производственных мощностей, наблюдалось в строительстве. 8 Таблица 2 ДИНАМИКА изменения уровня использования производственных мощностей Отрасли IV квартал 2010 г. III квартал 2011г. процентов IV квартал 2011г. Изменение, процентных пунктов, IV квартал 2011 г. к III кварталу IV кварталу 2011 г. 2010 г. Промышленность 74,7 75,1 74,7 -0,4 0,0 горнодобывающая 83,6 81,9 84,3 2,4 0,7 обрабатывающая 74,5 75,1 74,6 -0,5 0,1 производство и распределение электроэнергии, газа и воды 64,0 40,3 50,0 9,7 -14,0 Строительство 81,4 78,0 76,8 -1,2 -4,6 Торговля 91,0 91,9 91,1 -0,8 0,1 Транспорт и связь 75,6 74,8 75,8 1,0 0,2 80,5 80,2 79,4 -0,8 -1,1 Итого Определяющее влияние на уровень использования производственных мощностей оказывает степень обеспеченности годовой производственной программы заказами (рисунок 4). Наиболее высоким этот показатель был на транспорте (7,9 месяца), а наиболее низким в промышленности - (4,5 месяца). По сравнению с IV кварталом 2010 г. этот показатель уменьшился только в строительстве. Рисунок 4 ИЗМЕНЕНИЕ ПЕРИОДА ОБЕСПЕЧЕННОСТИ производственной программы предприятий заказами 6,2 месяцев 6,2 6,1 5,9 5,8 5,8 5,6 5,5 I II III 2010 IV I II III IV 2011 Следует отметить, что незначительно снизилась доля промышленных предприятий, уровень обеспеченности заказами которых не превышает одного месяца - с 33 процентов в IV квартале 2010 г. до 32,9 процента в IV квартале 2011 г., в том числе с 34 процентов до 33,8 процента предприятий в обрабатывающей промышленности. 9 4. Факторы, ограничивающие рост производства продукции (товаров, работ, услуг). По оценкам предприятий, наиболее значимыми факторами, ограничивающими рост производства в IV квартале 2011 г., являлись высокие цены на сырьё, недостаток денежных поступлений для финансирования текущей деятельности, неплатежи потребителей, недостаток оборотных средств и недостаточный спрос на продукцию предприятий. При этом, относительно IV квартала 2010 г. усилилось влияние таких факторов, как высокие цены на сырье, недостаток денежных поступлений для финансирования текущей деятельности и оборотных средств, неплатежи потребителей, административное ограничение цен (рисунок 5 и таблица 3), при снижении влияния прочих факторов. Рисунок 5 ФАКТОРЫ, ограничивающие рост производства на предприятиях в IVквартале 2011 г. в процентах к общему числу предприятий 60,8 64,1 Высокие цены на сырье (Ф5) 35,5 54,9 54,7 53,7 Недостаток денежных поступлений для финансирования текущей деятельности (Ф1) 46,3 46,1 45,4 Неплатежи потребителей (Ф3) 41,4 43,7 39,4 Недостаток оборотных средств (Ф2) 25,8 Недостаточный спрос на продукцию предприятия (Ф4) 18,7 Недостаток квалифицированных кадров (Ф10) 18,0 17,2 18,7 27,8 Административное ограничение цен (Ф7) 14,3 14,5 12,5 Наличие на рынке аналогичной импортной продукции (Ф8) 12,2 10,1 14,4 Налоговые платежи (Ф6) Недостаток необходимого оборудования (Ф9) 10,9 10,2 12,0 10,7 11,1 13,5 IV ква рта л 2011 г. III ква рта л 2011 г. IV ква рта л 2010 г. Высокие цены на сырье, материалы, товары как на фактор ограничения роста производства продукции (товаров, работ, услуг) отметили 60,8 процента респондентов против 35,5 процента в IV квартале 2010 г., в том числе 65,1 процента промышленных предприятий (46,4 процента), 64,8 процента предприятий транспорта (36,3 процента), 60,1 процента строительных организаций (23,5 процента) и 54,4 процента предприятий торговли (30,7 процента). В промышленности наибольший удельный вес предприятий, указавших на высокие цены на сырье, был в производстве и распределении электроэнергии, газа и воды (100 процентов). Следует отметить существенное увеличение значения ограничивающего влияния данного фактора на рост производства продукции по отношению к IV кварталу 2010 г., однако, по отношению к III кварталу 2011 г. влияние данного фактора снизилось. Наибольшая доля предприятий, испытывающих воздействие недостатка денежных поступлений для финансирования своей текущей деятельности, отмечалась в 10 строительстве (73,1 процента), на транспорте (63,1 процента) и в промышленности в целом (50,7 процента). Высоким значение этого фактора было в обрабатывающей промышленности (50,9 процента). Влияние данного фактора возросло как по сравнению с IV кварталом 2010 г., так и с III кварталом 2011 г. Существенным по степени влияния на рост производства продукции (товаров, работ, услуг) является такой фактор, как неплатежи потребителей. Его отметили 46,3 процента опрошенных, в том числе в промышленности - 46,6 процента, на транспорте - 57,1 процента, в строительстве - 57,2 процента и в торговле - 27,5 процента. Наиболее значимым этот фактор был для предприятий, занимающихся производством и распределением электроэнергии, газа и воды (80 процентов участников опроса). Следует отметить увеличение ограничивающего влияния этого фактора на рост производства продукции (товаров, работ, услуг) по отношению как к IV кварталу 2010 г., так и по отношению к III кварталу 2011 г. В IV квартале 2011г. недостаток оборотных средств (сырья, материалов, товарных ресурсов) считали значимым фактором ограничения роста производства 41,4 процента участников опроса (в IV квартале 2010 г. - 39,4 процента). Наиболее значимым данный фактор был для предприятий промышленности в целом (48,1 процента опрошенных против 47,8 процента в IV квартале 2010 г.). Наименьшее его значение наблюдалось на предприятиях торговли (32,3 и 34,3 процента). У строительных организаций на этот фактор указали 45 процентов респондентов против 37,3 процента в IV квартале 2010 г., а на предприятиях транспорта - 33 процента и 30,4 процента соответственно. Таблица 3 ФАКТОРЫ, ограничивающие рост производства на предприятиях в IV квартале 2011 г. в процентах к общему числу предприятий Все отрасли Промышленность Строительство Торговля Транспорт Высокие цены на сырье, материалы, товары 60,8 65,1 60,1 54,4 64,8 Недостаток денежных поступлений для финансирования текущей деятельности 54,9 50,7 73,1 38,2 63,1 Неплатежи потребителей 46,3 46,6 57,2 27,5 57,1 Недостаток оборотных средств (сырья, материалов, товарных ресурсов) 41,4 48,1 45,0 32,3 33,0 Недостаточный спрос на продукцию предприятия 25,8 29,4 17,6 27,2 28,8 Недостаток квалифицированных кадров 18,0 18,5 21,0 15,6 14,2 Административное ограничение цен 14,3 12,0 18,6 13,3 13,7 Наличие на рынке аналогичной импортной продукции 12,2 18,2 1,7 19,0 4,7 Налоговые платежи 10,9 12,3 12,0 8,8 8,6 Недостаток необходимого оборудования 10,7 15,9 6,6 8,2 6,0 Недостаточный спрос на выпускаемую продукцию (товары, работы, услуги) 25,8 процента предприятий отметили как фактор ограничения роста производства в IV квартале 2011 г. (годом ранее - 27,8 процента). Наиболее значимым этот фактор был для промышленности (29,4 процента в IV квартале 2011 г. против 35,6 процента годом ранее), транспорта (28,8 процента и 24,1 процента), а также торговли (27,2 процентов и 11 31 процент). Наименьшее его значение наблюдалось в строительстве - 17,6 процента (в IV квартале 2010 г. - 13,1 процента). В промышленности наибольший удельный вес предприятий, указавших на недостаточный спрос на выпускаемую ими продукцию как ограничитель роста производства, был в горнодобывающей промышленности (41,2 процента). Следует отметить снижение значения ограничивающего влияния данного фактора на рост производства продукции по сравнению с IV кварталом 2010 г., однако, по сравнению с III кварталом 2011 г. влияния данного фактора значительно увеличилось. Влияние таких факторов, как недостаток квалифицированных кадров, недостаток необходимого оборудования, налоговые платежи и наличие на рынке аналогичной импортной продукции в IV квартале 2011 г. снизилось по сравнению с IV кварталом 2010 г. В то же время влияние административного ограничения цен возросло. 5. Мотивы инвестиционной деятельности предприятий. Основным мотивом инвестиционной деятельности обследуемых предприятий в IV квартале 2011 г. было поддержание (обновление) изношенных мощностей. На это указали 69,2 процента участников опроса (также как и в IV квартале 2010 г.), в том числе 67,4 процента промышленных предприятий (66,2 процента), 69,8 процента предприятий транспорта (73,9 процента), 79,4 процента строительных организаций (79,5 процента) и 62,1 процента предприятий торговли (60,2 процента), рисунок 6 и таблица 4. МОТИВЫ инвестиционной активности предприятий в IV квартале 2011 г. Рисунок 6 в процентах к общему числу предприятий 69,2 69,9 69,2 Поддержание (обновление) изношенных мощностей (М1) 37,1 36,1 38,5 Интенсификация и модернизация производства (М2) 29,5 28,6 31,7 Расширение существующего производства (М3) 23,1 21,6 20,4 Ресурсосбережение (М4) Снижение трудовых издержек (М6) 16,9 16,8 16,3 Выпуск новой продукции (М5) 16,2 15,7 16,6 Получение дохода от финансовых инвестиций (М7) 4,5 4,9 4,9 IV ква рта л 2011 г. III ква рта л 2011 г. IV ква рта л 2010 г. Следующим по значимости мотивом инвестиционной деятельности для предприятий обследуемых отраслей являлись интенсификация и модернизация производства. На это указало 48,7 процента промышленных предприятий (в IV квартале 2010 г. - 48,8 процента), 24,5 процента предприятий транспорта (26,1 процента), 19 процентов строительных организаций (25,3 процента) и 40,4 процента предприятий торговли (42,4 процента). 12 Таблица 4 МОТИВЫ инвестиционной активности в IV квартале 2011 г. в процентах к общему числу предприятий Все отрасли Промышленность Строительство Торговля Транспорт Поддержание (обновление) изношенных мощностей 69,2 67,4 79,4 62,1 69,8 Интенсификация и модернизация производства 37,1 48,7 19,0 40,4 24,5 Расширение существующего производства 29,5 33,0 16,8 35,7 33,5 Ресурсосбережение 23,1 36,5 14,1 14,6 13,2 Снижение трудовых издержек (механизация и автоматизация) 16,9 22,2 15,7 12,1 10,4 Выпуск новой продукции 16,2 30,9 6,5 7,3 0,9 4,5 5,0 2,7 5,6 3,8 Получение дохода от финансовых инвестиций Расширение существующего производства являлось значимым мотивом инвестиционной деятельности для 33 процента промышленных предприятий (в IV квартале 2010 г. - 34,5 процента), 33,5 процента предприятий транспорта (37,6 процента), 16,8 процента строительных организаций (23,2 процента) и 35,7 процента предприятий торговли (32,8 процента). Ресурсосбережение отметили 23,1 процента участников опроса против 20,4 процента в IV квартале 2010 г., в том числе 36,5 процента промышленных предприятий (33,2 процента), 13,2 процента предприятий транспорта (11,1 процента), 14,1 процента строительных организаций (11,1 процента) и 14,6 процента предприятий торговли (14 процентов). Снижение трудовых издержек отметили 16,9 процента участников опроса против 16,3 процента в IV квартале 2010 г., в том числе 22,2 процента промышленных предприятий (19,8 процента), 10,4 процента предприятий транспорта (8,8 процента), 15,7 процента строительных организаций (18,4 процента) и 12,1 процента предприятий торговли (12,9 процента). Важным мотивом инвестиционной деятельности для предприятий промышленности был выпуск новой продукции (30,9 процента предприятий-участников опроса, годом ранее - 32,6 процента). Следует отметить, что в IV квартале 2011 г. относительно IV квартала 2010 г. предприятия-участники опроса стали меньше уделять внимание обновлению ассортимента выпускаемой продукции. 6. Формы инвестиций и источники финансирования инвестиций. В IV квартале 2011 г. для большинства обследуемых предприятий основной формой использования инвестиционных ресурсов были вложения в машины и оборудование (рисунок 2.7). На это указали 94,7 процента респондентов (годом ранее 96,1 процента), в том числе 97,5 процента промышленных предприятий (97,8 процента), 94,1 процента предприятий транспорта (97,8 процента), 96,4 процента строительных организаций (98 процентов) и 88,6 процента предприятий торговли (90,2 процента). 13 Рисунок 7 ФОРМЫ ИНВЕСТИЦИЙ, используемые предприятиями в IV квартале 2011 г. в процентах к общему числу предприятий 94,7 В ложения в м аш ины и оборудов ание (И 1) 94,6 96,1 37,6 В ложения в здания и сооружения (И 2) Д олгосрочны е ф инансов ы е в ложения (И 3) 34,9 35,7 1,9 2,1 1,7 И нв естиции в дочерние к ом пании (И 4) 1,3 1,4 1,3 И нв естиции в другие предприя тия (И 5) I V ква р т а л 2 0 1 1 г. 0,3 0,4 I I I ква р т а л 2 0 1 1 г. I V ква р т а л 2 0 1 0 г. 0,4 Второй по распространенности формой инвестиций в IV квартале 2011 г. являлись вложения в здания и сооружения, на что указали 37,6 процента предприятий (годом ранее - 35,7 процента). Вложения в здания и сооружения осуществляли 37,2 процента промышленных предприятий (36,8 процента), 26,9 процента предприятий транспорта (22 процента), 22,7 процента строительных организаций (22,1 процента) и 58,6 процента предприятий торговли (55,5 процента). Основными источниками финансирования инвестиций для предприятий являются их собственные средства (прибыль и амортизационные отчисления), а также кредиты банков, получение средств по лизингу и аренде и бюджетное финансирование. При этом ограничены внешние источники финансирования инвестиционной деятельности и внебюджетное финансирование (таблица 5, рисунок 8 и приложения 7, 8). Таблица 5 ИСТОЧНИКИ ФИНАНСИРОВАНИЯ, используемые предприятиями для осуществления инвестиций в IV квартале 2011 г. в процентах к общему числу предприятий Прибыль Амортизация Кредиты банков Получение средств по лизингу и аренде Бюджетное финансирование Прочие займы Иностранные кредиты и займы Внебюджетное финансирование Выпуск и продажа акций Все отрасли 63,6 51,2 33,4 12,2 Промышленность 65,4 56,4 38,3 10,5 Строительство 62,0 47,7 27,3 13,0 13,0 4,8 2,9 2,0 0,4 14,1 6,2 6,0 2,1 0,3 9,2 3,6 0,5 0,8 0,8 Торговля Транспорт 76,9 48,2 29,8 4,9 36,4 47,0 35,9 29,0 7,5 5,2 1,3 1,0 0,0 26,7 1,8 0,0 5,1 0,5 14 Рисунок 8 ИСТОЧНИКИ ФИНАНСИРОВАНИЯ, используемые предприятиями для осуществления инвестиций в IV квартале 2011 г. в процентах к общему числу предприятий 63,6 57,5 П рибыль (И СТ2) 42,6 51,2 53,2 А м ортизация (И СТ1) 80,0 33,4 32,9 Кредиты банков (И СТ3) 40,3 12,2 12,5 П олучение средств по лизингу и аренде (И СТ5) 18,7 13,0 10,8 18,2 Бюджетное ф инансирование (И СТ4) Внебюджетное ф инансирование (И СТ6) 2,0 1,8 2,6 I V ква р та л 2 0 1 1 г. I II ква р та л 2 0 1 1 г. I V ква р та л 2 0 1 0 г. В IV квартале 2011 г. по отношению к IV кварталу 2010 г. значительно вырос удельный вес предприятий, финансирующих инвестиции за счет прибыли и в целом составил 63,6 процента (годом ранее - 42,6 процента). В промышленности удельный вес таких предприятий достиг 65,4 процента, увеличившись по сравнению с IV кварталом 2010 г. на 22,1 процентных пункта, на транспорте - 36,4 процента (на 19,6 процентного пункта), в строительстве - 62 процента (на 19,1 процентного пункта) и в торговле - 76,9 процента (на 20,6 процентного пункта). Амортизация, несмотря на значительное снижение, по-прежнему выступает в качестве одного из основных источников финансирования инвестиционной деятельности предприятий - участников мониторинга. Средства амортизационных фондов в качестве источника финансирования инвестиций в IVквартале 2011 г. использовали 51,2 процента участников опроса (годом ранее - 80 процентов), в том числе 56,4 процента промышленных предприятий (78,1 процента), 47 процентов предприятий транспорта (72,8 процента), 47,7 процента строительных организаций (83,8 процента) и 48,2 процента предприятий торговли (83,5 процента). Уменьшилось число предприятий, привлекающих кредиты банков как источник финансирования инвестиций. В IV квартале 2011 г. осуществляли инвестиции за счет кредитов банков 33,4 процента обследуемых предприятий (годом ранее 40,3 процента), в том числе 38,3 процента предприятий промышленности (43,9 процента), 35,9 процента предприятий транспорта (47,8 процента), 27,3 процента строительных организаций (41,4 процента) и 29,8 процента предприятий торговли (31 процент). Получение средств по лизингу и аренде в качестве источника финансирования инвестиций отметили 12,2 процента обследуемых предприятий (в IV квартале 2010 г. 18,7 процента), в том числе 10,5 процента предприятий промышленности (13,5 процента), 29 процентов предприятий транспорта (42,2 процента), 13 процентов строительных организаций (21,9 процента) и 4,9 процента предприятий торговли (10,5 процента). 15 Бюджетные средства в качестве источника финансирования инвестиций отметили 14,1 процента предприятий промышленности (в IV квартале 2010 г. - 21,9 процента), 26,7 процента предприятий транспорта (23,7 процента), 9,2 процента строительных организаций (17 процентов) и 7,5 процента предприятий торговли (10,8 процента). Иностранные займы и кредиты привлекали 2,9 процента участников опроса (в IV квартале 2010 г. - 3,2 процента предприятий), в том числе 6 процентов промышленных предприятий (6,1 процента), 0,5 процента строительных организаций (1,7 процента) и 1,3 процента предприятий торговли (0,5 процента). Предприятия транспорта иностранные кредиты и займы не привлекали (в IV квартале 2010 г. 0,9 процента предприятий). Внебюджетное финансирование получили 2 процента участников опроса, в том числе 2,1 процента промышленных предприятий, 5,1 процента предприятий транспорта, 0,8 процента организаций строительства и 1 процент предприятий торговли. 7. Факторы, ограничивающие инвестиционную активность и источники финансирования инвестиций. Основным фактором, ограничивающим инвестиционную активность предприятий и источники финансирования инвестиций, продолжает оставаться недостаток собственных источников: прибыли и амортизации (рисунок 2.9, таблица 2.6). Удельный вес предприятий промышленности, указавших на этот фактор, составил 78,3 процента и по сравнению с IV кварталом 2010 г. снизился на 3,1 процентного пункта, транспорта 69,3 процента (на 9,5 процентного пункта), строительства - 76,9 процента (на 2,8 процентного пункта), торговли - 65,5 процента (на 15 процентных пункта). ФАКТОРЫ, ограничивающие инвестиционную активность и источники финансирования инвестиций в IV квартале 2011 г. Рисунок 9 в процентах к общему числу предприятий 73,7 74,8 80,3 Недостаток собственных источников (Вф1) Высокие ставки процентов по кредитам (Вф5) Высокие цены на строительство и оборудование (Вф4) Уровень инфляции (Вф9) Недостаточная кредитоспособность предприятия (Вф3) Налоговая нагрузка (Вф2) Обязательная продажа валюты (Вф7) Отсутствие эффективных инвестиционных проектов (Вф6) Избыток наличных производственных мощностей (Вф8) 4,4 14,9 14,8 18,0 11,1 10,7 13,5 6,2 8,0 3,2 5,4 5,6 8,3 1,6 1,3 1,7 32,7 34,8 36,6 26,1 33,3 33,1 54,9 50,6 IV квартал 2011 г. III квартал 2011 г. IV квартал 2010 г. 16 ФАКТОРЫ, ограничивающие инвестиционную активность и источники финансирования инвестиций в IV квартале 2011 г. Все отрасли Недостаток собственных источников Высокие ставки процентов по кредитам Высокие цены на строительство и оборудование Уровень инфляции Недостаточная кредитоспособность предприятия Налоговая нагрузка Обязательная продажа инвалюты Отсутствие эффективных инвестиционных проектов Избыток наличных производственных мощностей Таблица 6 в процентах к общему числу предприятий Промышленность Строительство Торговля Транспорт 73,7 54,9 34,8 78,3 57,4 36,9 76,9 52,0 31,0 65,5 53,3 42,1 69,3 58,2 24,0 33,3 14,9 31,8 18,2 38,3 16,2 29,6 9,2 34,7 13,8 11,1 6,2 5,4 13,4 12,5 7,3 10,7 2,0 2,3 9,8 1,1 5,2 8,0 4,0 6,2 1,6 1,4 1,3 2,4 1,8 Вторым по значимости фактором, ограничивающим инвестиционную деятельность предприятий, являются, по мнению участников опроса, высокие процентные ставки по кредитам. Данный фактор отметили 54,9 процента опрошенных против 32,7 процента в IV квартале 2010 г., в том числе 57,4 процента предприятий промышленности (37,7 процента), 58,2 процента предприятий транспорта (33,3 процента), 52 процента строительных организаций (32,6 процента) и 53,3 процента торговых предприятий (25,3 процента). На высокие цены на строительство и оборудование как на фактор, ограничивающий инвестиционную активность и источники финансирования инвестиций в IV квартале 2011 г., указали 34,8 процента респондентов (годом ранее - 26,1 процента), в том числе 36,9 процента промышленных предприятий (30,4 процента), 24 процента предприятий транспорта (18,6 процента), 31 процент строительных организаций (18,8 процента) и 42,1 процента предприятий торговли (31,6 процента). В IV квартале 2011 г. значительно возросло влияние инфляции как фактора, ограничивающего инвестиционную деятельность участников мониторинга. Это отметили 33,3 процента предприятий (годом ранее - 4,4 процента). В промышленности на данный фактор указали 31,8 процента респондентов (5,2 процента в IV квартале 2010 г.), на транспорте - 34,7 процента (3,9 процента), в строительстве - 38,3 процента (3,3 процента), в торговле - 29,6 процентов (4,8 процента). Недостаточную кредитоспособность отметили 14,9 процента участников опроса (в IV квартале 2010 г. - 18 процентов), в том числе 18,2 процента промышленных предприятий (23,9 процента), 13,8 процента предприятий транспорта (14,3 процента), 16,2 процента строительных организаций (18 процентов), 9,2 процентов предприятий торговли (10,3 процента). В IV квартале 2011 г. относительно IV квартала 2010 г. отмечается снижение удельного веса предприятий, указавших на то, что существующий уровень налоговой нагрузки ограничивает их инвестиционную деятельность, однако, увеличилось значение обязательной продажи валюты. 17 8. Ожидания. Кроме прочих условий, уровень инвестиционной активности предприятий в I квартале 2012 г. будет определяться ожиданиями изменения их финансового положения (таблица 7). В целом в I квартале 2012 г. предприятия-участники мониторинга ожидают ухудшения своего финансового положения. Таблица 7 ОЖИДАНИЯ предприятиями изменения финансового состояния в IV квартале 2011 г. в процентах к общему числу предприятий Отрасль Фактические данные и ожидания по изменению Баланс ответов об изменении финансового состояния финансового состояния, процентов улучшение ухудшение IV I IV I I IV I квартал квартал квартал квартал квартал квартал квартал 2011 г. 2012 г. 2011 г. 2012 г. 2011 г. 2011 г. 2012 г. факт Промышленность ожид. факт ожид. факт факт ожид. 34,1 19,1 19,2 17,3 -6,9 14,9 2,1 горнодобывающая 22,2 12,5 44,4 37,5 -16,7 -22,2 -30,8 обрабатывающая 34,7 19,5 18,0 16,6 -6,9 16,8 3,4 производство и распределение электроэнергии, газа и воды 0,0 0,0 71,4 42,9 16,7 -71,4 -50,0 Строительство 20,7 12,4 45,1 25,2 -24,6 -24,4 -16,4 Торговля 50,0 21,0 11,7 19,6 -5,1 38,3 1,8 Транспорт 26,1 12,4 32,4 28,8 -27,5 -6,2 -20,0 33,8 17,2 25,3 20,9 -13,1 8,5 -4,5 Итого: 18 Приложение 1 ДИНАМИКА БАЛАНСОВ ОТВЕТОВ об изменении финансового состояния предприятий по Республике Беларусь, областям и г. Минску в 2010-2011 гг. процентов 2010 г. 2011 г. I II III IV I II III квартал квартал квартал квартал квартал квартал квартал Республика Беларусь - всего в том числе: IV квартал -12,7 21,8 26,2 14,5 -13,1 5,6 2,8 8,5 Брестская область -10,8 32,1 26,8 14,3 -14,9 9,6 -2,0 5,4 Витебская область -22,2 13,1 19,5 -3,8 -24,4 -3,4 -6,1 4,2 Гомельская область -6,8 24,2 23,3 20,5 -7,1 13,2 11,9 7,1 Гродненская область -10,6 28,6 34,6 23,7 -6,7 13,2 9,9 16,6 г. Минск -11,8 11,9 17,5 21,7 -12,9 -2,5 -5,6 6,5 Минская область -20,8 18,1 32,2 12,4 -13,1 0,4 5,7 6,0 Могилевская область -5,4 24,1 30,9 12,5 -11,0 10,9 10,3 14,7 Приложение 2 ДИНАМИКА изменения уровня использования производственных мощностей в промышленности по Республике Беларусь, областям и г. Минску в 2010-2011 гг. процентов 2010 г. 2011 г. I II III IV I II III квартал квартал квартал квартал квартал квартал квартал Промышленность всего в том числе: IV квартал 70,1 72,5 74,0 74,8 72,5 72,9 75,1 74,7 Брестская область 68,8 71,8 70,3 71,3 69,3 69,9 72,1 70,6 Витебская область 70,0 71,7 73,9 74,4 73,2 71,6 71,7 74,0 Гомельская область 70,7 72,0 73,0 74,0 72,2 75,0 77,3 76,9 Гродненская область 72,8 76,0 81,0 78,0 77,0 75,5 76,6 76,7 г. Минск 70,5 71,8 74,5 74,5 71,1 71,4 71,4 73,1 Минская область 71,4 74,1 75,1 74,6 73,8 75,6 75,5 74,5 Могилевская область 66,3 69,1 69,8 76,9 70,5 71,2 82,9 78,7 19 Приложение 3 ФАКТОРЫ, ограничивающие рост производства на предприятиях в IV квартале 2011 г. по Республике Беларусь, областям и г. Минску в процентах к общему числу предприятий Недостаток денежных поступлений Недостаток оборотных средств для финансирования текущей (сырья, материалов, деятельности (Ф1) товарных ресурсов) (Ф2) 54,9 414 65,2 48,4 47,7 55,9 52,8 50,2 58,1 40,3 55,2 47,3 34,5 42,2 Неплатежи потребителей (Ф3) 46,3 37,4 41,3 Недостаточный спрос на продукцию предприятия (Ф4) 25,8 47,5 18,9 43,1 45,0 46,0 50,0 48,2 44,8 30,2 26,4 28,7 22,7 23,1 29,1 20 Продолжение приложения 3 Высокие цены на сырье, материалы, товары (Ф5) 60,8 Налоговые платежи (Ф6) 10,9 57,0 9,8 54,4 63,6 66,8 60,8 61,9 13,9 62,8 12,7 8,6 8,3 Административное ограничение цен (Ф7) 14,3 16,7 5,8 Наличие на рынке аналогичной импортной продукции (Ф8) 12,2 13,9 9,8 14,6 22,9 13,1 9,1 12,5 14,3 16,7 14,7 11,4 10,5 11,8 9,9 21 Продолжение приложения 3 Недостаток необходимого оборудования (Ф9) Недостаток квалифицированных кадров (Ф10) 10,7 18,0 10,7 17,6 11,4 15,5 12,1 22,8 9,8 8,3 22,3 14,3 7,6 16,1 16,3 16,1 Приложение 4 ФАКТОРЫ ограничивающие рост производства предприятий в IV квартале 2011 г., по основным видам экономической деятельности в процентах к общему числу предприятий промышленность Ф1 транспорт 50,7 Ф2 Ф1 48,1 Ф3 Ф2 46,6 Ф4 12,3 12,0 Ф8 28,8 Ф5 64,8 Ф6 8,6 Ф7 18,2 Ф9 57,1 Ф4 65,1 Ф7 33,0 Ф3 29,4 Ф5 Ф6 63,1 Ф8 15,9 Ф10 Ф9 18,5 13,7 4,7 6,0 Ф10 14,2 строительство торговля Ф1 73,1 Ф2 57,2 Ф4 17,6 Ф5 60,1 Ф6 Ф7 Ф8 Ф9 Ф10 18,6 32,3 Ф3 27,5 Ф4 27,2 Ф5 Ф6 12,0 38,2 Ф2 45,0 Ф3 Ф1 54,4 8,8 Ф7 13,3 Ф8 1,7 Ф9 6,6 21,0 Ф10 19,0 8,2 15,6 22 Приложение 5 ДИНАМИКА БАЛАНСОВ ОТВЕТОВ балансов ответов об изменении инвестиционной активности по Республике Беларусь, областям и г. Минску в 2010-2011 гг. процентов 2010 г. 2011 г. I II III IV I II III IV квартал квартал квартал квартал квартал квартал квартал квартал Республика Беларусь - всего в том числе: Брестская область -1,8 22,0 29,3 32,7 10,3 10,9 7,4 8,6 0,7 27,0 29,0 34,5 9,7 16,8 5,8 6,8 Витебская область 3,3 26,5 28,1 29,8 3,7 9,9 13,2 5,2 Гомельская область 5,0 31,0 39,0 37,4 11,9 25,9 13,3 11,0 Гродненская область -5,0 10,5 32,7 34,9 19,0 17,4 9,7 13,3 г. Минск -17,1 18,2 25,7 29,8 8,2 -5,7 0,3 6,3 Минская область -6,0 20,0 27,9 36,0 9,0 13,3 4,0 3,2 Могилевская область 9,9 21,6 24,4 27,3 10,9 3,1 8,1 15,0 Приложение 6 МОТИВЫ инвестиционной активности предприятий по основным видам экономической деятельности в IVквартале 2011 г. в процентах к общему числу предприятий промышленность транспорт М1 67,4 М2 48,7 М3 М7 33,5 М4 30,9 М6 24,5 М3 36,5 М5 69,8 М2 33,0 М4 М1 М5 22,2 13,2 0,9 М6 М7 5,0 10,4 3,8 торговля строительство М1 79,4 М2 19,0 М3 16,8 М4 М5 14,1 М7 15,7 2,7 М2 40,4 М3 35,7 М4 М5 6,5 М6 М1 14,6 7,3 М6 М7 12,1 5,6 62,1 23 Приложение 7 ИСТОЧНИКИ ФИНАНСИРОВАНИЯ используемые предприятиями для осуществления инвестиций по Республике Беларусь, областям и г. Минску в IV квартале 2011 г. в процентах к общему числу предприятий Прибыль (ИСТ 2) Амортизация (ИСТ 1) 51,2 63,6 55,7 55,2 52,0 45,9 54,0 45,6 57,4 68,8 46,6 57,7 62,0 59,2 Кредиты банков (ИСТ3) 33,4 75,0 64,2 Бюджетное финансирование (ИСТ 4) 13,0 36,5 13,0 23,0 33,8 35,9 33,0 30,8 43,1 7,0 13,0 12,3 16,7 16,5 14,2 24 Продолжение приложения 7 Получение средств по лизингу и аренде (ИСТ 5) 12,2 Внебюджетное финансирование (ИСТ 6) 2,0 14,8 1,7 12,3 14,4 11,7 14,8 10,6 2,0 2,6 7,3 2,1 2,5 Иностранные займы и кредиты (ИСТ 7) 2,9 1,9 0,9 Прочие займы 4,8 2,6 6,5 3,3 2,2 1,4 1,4 4,2 5,6 5,0 5,2 4,6 3,3 3,4 5,6 25 Приложение 8 ИСТОЧНИКИ ФИНАНСИРОВАНИЯ, используемые предприятиями в IV квартале 2011 г. по основным видам экономической деятельности в процентах к общему числу предприятий транспорт промышленность ИСТ1 ИСТ2 65,4 ИСТ3 38,3 ИСТ4 14,1 ИСТ5 ИСТ6 ИСТ1 56,4 ИСТ2 36,4 ИСТ3 35,9 ИСТ4 10,5 26,7 ИСТ5 2,1 ИСТ7 47,0 29,0 ИСТ6 6,0 ИСТ7 5,1 0,0 строительство ИСТ1 торговля ИСТ1 47,7 ИСТ2 62,0 ИСТ3 27,3 ИСТ4 9,2 ИСТ5 13,0 48,2 ИСТ2 76,9 ИСТ3 29,8 ИСТ4 ИСТ5 7,5 4,9 ИСТ6 0,8 ИСТ6 1,0 ИСТ7 0,5 ИСТ7 1,3 26 Приложение 9 ФАКТОРЫ, ограничивающие инвестиционную активность и источники финансирования инвестиций, по Республике Беларусь, областям и г. Минску в IV квартале 2011 г. в процентах к общему числу предприятий Недостаток Налоговая нагрузка собственных источников (Вф 1) (Вф 2) 73,7 11,1 76,9 8,9 70,4 73,0 76,7 72,8 72,9 14,3 74,4 11,4 9,1 10,8 Недостаточная кредитоспособность предприятия (Вф 3) 14,9 16,2 5,7 Высокие цены на стоительство и оборудование (Вф 4) 34,8 21,3 33,8 32,3 8,6 13,9 16,6 18,7 15,2 11,5 41,3 39,4 32,4 28,0 36,1 27 Продолжение приложения 9 Высокие ставки процентов по кредитам (Вф 5) 54,9 Отсутствие эффективных инвестиционных проектов (Вф 6) 5,4 55,6 3,1 46,0 60,4 57,1 54,3 55,6 4,8 57,7 5,0 2,9 4,7 Обязательная продажа иностранной валюты (Вф 7) 6,2 10,0 6,6 Избыток наличных производственных мощностей (Вф 8) 1,6 4,4 0,9 8,2 5,7 6,1 6,8 7,0 4,4 3,1 1,7 1,8 1,8 0,8 0,4 28 Продолжение приложения 9 Уровень инфляции (Вф 9) 33,3 24,4 40,9 26,9 38,3 29,6 34,7 35,7 Приложение 10 ВЛИЯНИЕ ФАКТОРОВ, ограничивающих инвестиционную активность и источники финансирования инвестиций в IV квартале 2011 г. по основным видам экономической деятельности в процентах к общему числу предприятий промышленность транспорт Вф1 78,3 Вф2 Вф5 Вф8 24,0 Вф5 57,4 58,2 Вф6 7,3 Вф7 13,8 Вф4 36,9 Вф6 8,0 Вф3 18,2 Вф4 69,3 Вф2 13,4 Вф3 Вф1 Вф7 12,5 Вф8 1,4 Вф9 6,2 4,0 1,8 Вф9 31,8 34,7 торговля строительство Вф1 Вф1 Вф2 76,9 10,7 Вф3 16,2 Вф4 Вф7 Вф8 Вф9 Вф2 9,8 Вф3 9,2 Вф4 31,0 Вф5 Вф6 65,5 52,0 Вф5 2,3 Вф6 2,0 Вф7 1,3 Вф8 38,3 42,1 Вф9 53,3 5,2 1,1 2,4 29,6