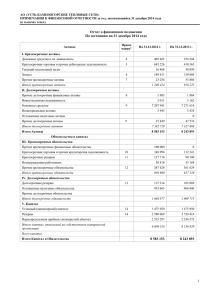

Открытое акционерное общество «Газпром нефтехим Салават»

advertisement